Η AMD μπαίνει στο δεύτερο μισό του έτους με ορμή που ξεπερνά κάθε συντηρητική πρόβλεψη. Η εταιρεία κατάφερε να μετατρέψει την αβεβαιότητα γύρω από τους περιορισμούς εξαγωγών σε ευκαιρία, ενισχύοντας τη θέση της στο παγκόσμιο οικοσύστημα ημιαγωγών. Το τελευταίο τρίμηνο έδειξε ισχυρή ανάπτυξη στους βασικούς τομείς και βελτίωση της κερδοφορίας — ακόμη και χωρίς ουσιαστικές πωλήσεις GPU στην Κίνα.

Ταυτόχρονα γίνεται σαφές ότι η AMD δεν ορίζεται πλέον από έναν μόνο τομέα ή έναν συγκεκριμένο ανταγωνιστή. Δημιουργεί μια ευρεία υπολογιστική πλατφόρμα που εκτείνεται από επιταχυντές data centers και συνεργασίες με cloud providers έως high-end PCs και embedded λύσεις. Αυτή η δομή προσφέρει πολλαπλές μηχανές ανάπτυξης, παρότι απαιτεί αυξημένες επενδύσεις σε υποδομές ΤΝ και τεχνολογίες επόμενης γενιάς.

Πώς ήταν το τελευταίο τρίμηνο;

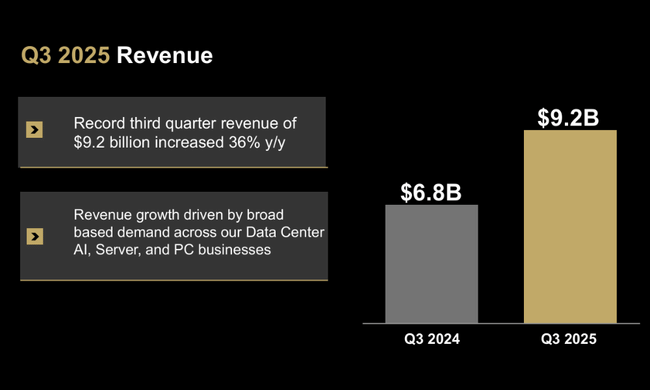

Το τρίτο τρίμηνο του 2025 ήταν ένα τρίμηνο ρεκόργια $AMD τόσο από πλευράς εσόδων όσο και από πλευράς κερδοφορίας. Τα έσοδα έφτασαν τα 9,25 δισ. δολάρια, αυξημένα κατά 36% σε ετήσια βάση και με σταθερό ρυθμό διαδοχικής αύξησης 20%. Οδήγησαν κυρίως οι επεξεργαστές EPYC για datacenter και οι επιταχυντές τεχνητής νοημοσύνης Instinct, αλλά και ο τομέας πελατών και παιχνιδιών, ο οποίος επιστρέφει σε κατάσταση ανάπτυξης μετά από μια πιο αδύναμη περίοδο. Είναι σημαντικό ότι η εταιρεία κατάφερε επίσης να βελτιώσει σημαντικά τα περιθώρια κέρδους - το μικτό περιθώριο κέρδους GAAP αυξήθηκε στο 52%, ενώ το μικτό περιθώριο κέρδους μη GAAP διατηρήθηκε στο πολύ άνετο 54%.

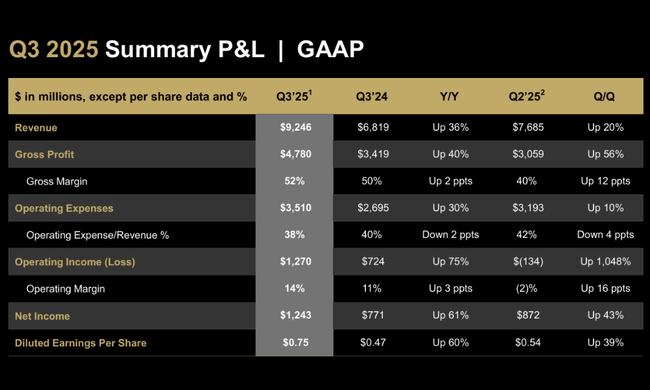

Σε επίπεδο κερδών, μπορείτε να δείτε πόσο γρήγορα σταθεροποιήθηκαν τα αποτελέσματα της AMD μετά την παρέμβαση του "ελέγχου των εξαγωγών" στο δεύτερο τρίμηνο. Τα λειτουργικά κέρδη κατά GAAP εκτινάχθηκαν στα 1,27 δισ. δολάρια, ενώ τα λειτουργικά κέρδη κατά non-GAAP στα 2,24 δισ. δολάρια. Τα καθαρά κέρδη GAAP ύψους 1,24 δισεκατομμυρίων δολαρίων και τα μη-GAAP καθαρά κέρδη ύψους 1,97 δισεκατομμυρίων δολαρίων αντιπροσωπεύουν αύξηση δεκάδων τοις εκατό σε ετήσια βάση, με προσαρμοσμένα κέρδη ανά μετοχή ύψους 1,20 δολαρίων, αυξημένα κατά περίπου ένα τρίτο σε σχέση με πέρυσι. Η αντίθεση με το δεύτερο τρίμηνο, όπου τα αποθέματα και τα σχετικά έξοδα που σχετίζονται με τους αμερικανικούς περιορισμούς στις GPU MI308 εξακολουθούσαν να εμφανίζονται, είναι επίσης εντυπωσιακή - τώρα η εταιρεία παρουσιάζει όχι μόνο αύξηση των εσόδων, αλλά και επιστροφή στα συνήθη επίπεδα κερδοφορίας.

Μια ματιά στους τομείς δείχνει μια σαφή κυριαρχία των κέντρων δεδομένων και μια πολύ δυναμική στροφή στον τομέα των πελατών και των παιχνιδιών. Ο τομέας datacenter κέρδισε 4,3 δισεκατομμύρια δολάρια, αυξημένα κατά 22% σε σχέση με πέρυσι, και επωφελήθηκε από την ισχυρή ζήτηση για επεξεργαστές EPYC πέμπτης γενιάς, καθώς και για επιταχυντές MI350 σε clusters τεχνητής νοημοσύνης. Ο τομέας πελατών και παιχνιδιών απέφερε 4 δισ. δολάρια, σημειώνοντας εντυπωσιακή αύξηση 73% σε ετήσια βάση. Από αυτά, ο τομέας πελατών απέφερε 2,8 δισ. δολάρια (+46% σε ετήσια βάση) χάρη στο ρεκόρ πωλήσεων Ryzen και το πλουσιότερο μείγμα προϊόντων, ενώ ο τομέας παιχνιδιών εκτοξεύτηκε στα 1,3 δισ. δολάρια (+181% σε ετήσια βάση) χάρη στις υψηλότερες πωλήσεις από τα τσιπ ημι-προσαρμοσμένων κονσολών και τη ζήτηση για τις GPU Radeon. Το μόνο πιο αδύναμο κομμάτι είναι ο τομέας των ενσωματωμένων συστημάτων με πωλήσεις 857 εκατ. δολαρίων (μείωση 8%), όπου η ζήτηση εξακολουθεί να ομαλοποιείται μετά την προηγούμενη έκρηξη.

Ενδιαφέρουσα λεπτομέρεια: τα αποτελέσματα του τρίτου τριμήνου δεν περιλαμβάνουν έσοδα από τις αποστολές GPU MI308 στην Κίνα. Παρόλα αυτά, η AMD κατάφερε να επιτύχει αριθμούς ρεκόρ, γεγονός που λειτουργεί ως σημαντικό μήνυμα προς τους επενδυτές - η επιχείρηση εξαρτάται λιγότερο από τις ευαίσθητες αγορές και οι περιορισμοί στις εξαγωγές δεν είναι μοιραίοι για την αναπτυξιακή δυναμική της εταιρείας. Ταυτόχρονα, το μείγμα προϊόντων φαίνεται να μετατοπίζεται προς λύσεις AI με υψηλότερο περιθώριο κέρδους και μεγαλύτερης έντασης κεφαλαίου, γεγονός που θα αυξήσει την ευαισθησία στους επενδυτικούς κύκλους των datacenter τα επόμενα χρόνια.

Σχόλιο του διευθύνοντος συμβούλου

Lisa Su σχολιάζει απερίφραστα τα αποτελέσματα: Η AMD εισέρχεται σε μια νέα φάση ανάπτυξης που καθοδηγείται από το "επεκτεινόμενο franchise υπολογιστών" και την ταχέως αναπτυσσόμενη επιχείρηση AI για κέντρα δεδομένων. Η ίδια τονίζει ότι δεν πρόκειται μόνο για ένα άλμα στα έσοδα σε ετήσια βάση, αλλά και για μια ποιοτική αλλαγή - Οι επεξεργαστές EPYC και οι επιταχυντές Instinct γίνονται σταθερό μέρος μεγάλων hyperscale και επιχειρηματικών πλατφορμών, όχι απλώς μια "εναλλακτική λύση" για τους κυρίαρχους παίκτες. Σε συνδυασμό με το τρίμηνο ρεκόρ και τις ισχυρές προοπτικές του 4ου τριμήνου, η διοίκηση μιλάει για μια "ξεκάθαρη αλλαγή" στην πορεία ανάπτυξης.

Ταυτόχρονα, επισημαίνει ότι η AMD δεν βάζει απλώς αέρα στα πανιά ενός μόνο προϊόντος ή μιας γενιάς GPU. Το χαρτοφυλάκιο επεκτείνεται σε όλους τους τομείς - από τις CPUs των διακομιστών, τους επιταχυντές AI και το Helios, μέχρι τους high-end desktop και τους επεξεργαστές HEDT Ryzen Threadripper 9000 για κατασκευαστές και επαγγελματίες. Ο οικονομικός διευθυντής Jean Hu προσθέτει ότι η εταιρεία παράγει ρεκόρ ελεύθερων ταμειακών ροών παρά τις επιθετικές επενδύσεις στην τεχνητή νοημοσύνη και τους υπολογιστές υψηλών επιδόσεων. Αυτός είναι ένας συνδυασμός που δίνει περιθώριο στη διοίκηση τόσο για περαιτέρω επενδύσεις όσο και για τη δημιουργία μακροπρόθεσμης αξίας για τους μετόχους.

Προοπτικές

Οι προοπτικές για το 4ο τρίμηνο του 2025 επιβεβαιώνουν ότι η AMD δεν υπολογίζει σε "περιθώρια ανάσας". Η εταιρεία αναμένει έσοδα γύρω στα 9,6 δισ. δολάρια, συν ή πλην 300 εκατ. δολάρια. Το μέσο σημείο των προοπτικών υποδηλώνει αύξηση των εσόδων κατά περίπου 25% σε ετήσια βάση και περίπου 4% διαδοχική αύξηση. Το ακαθάριστο περιθώριο κέρδους Non-GAAP θα πρέπει να είναι περίπου 54,5%, ελαφρώς πάνω από τα επίπεδα του τρίτου τριμήνου. Η AMD σημειώνει επίσης ότι ακόμη και οι προοπτικές του 4ου τριμήνου δεν περιλαμβάνουν τα έσοδα από την MI308 GPU για την Κίνα, γεγονός που υπογραμμίζει και πάλι ότι το βασικό σενάριο ανάπτυξης βασίζεται κυρίως στις ΗΠΑ, την Ευρώπη και άλλες "ασφαλείς" αγορές.

Μεσοπρόθεσμα, οι δραστηριότητες datacenter και AI αναμένεται να αποτελέσουν τον κύριο μοχλό ανάπτυξης. Οι συνεργασίες με την OpenAI, την Oracle, την DOE, μεγάλους παρόχους cloud και εταιρικούς πελάτες δείχνουν ότι η AMD επιφυλάσσει συστηματικά θέσεις στις μελλοντικές υποδομές AI. Οι προγραμματισμένες αναπτύξεις δεκάδων χιλιάδων GPU σε υπερσυγκροτήματα AI της Oracle, οι αναπτύξεις πολλών γιγαβάτ για το OpenAI ή οι υπερυπολογιστές AI για το Υπουργείο Ενέργειας των ΗΠΑ δίνουν στην εταιρεία ορατότητα για παραγγελίες μέχρι το 2026 και μετά. Από την άποψη των επενδυτών, είναι σημαντικό ότι δεν πρόκειται για εφάπαξ συμβάσεις, αλλά για μακροπρόθεσμα έργα σε διάφορα κύματα.

Μακροπρόθεσμα αποτελέσματα

Το ιστορικό των τελευταίων τεσσάρων ετών δείχνει την AMD ως μια εταιρεία που μπορεί να αναπτύσσεται κατά κύματα, αλλά είναι επίσης πολύ ευαίσθητη στους κύκλους επενδύσεων και προϊόντων. Τα έσοδα έχουν μετακινηθεί από περίπου 16,4 δισ. δολάρια το 2021 σε 25,8 δισ. δολάρια το 2024, γεγονός που αντιστοιχεί σε πολύ σταθερή διψήφια ετήσια αύξηση. Μετά από ένα απότομο άλμα το 2022, υπήρξε μια μικρή διόρθωση των εσόδων το 2023, αλλά η AMD κατάφερε να το ξεπεράσει αυτό το 2024 και να χτίσει την επόμενη φάση ανάπτυξης. Μπορεί να φανεί ότι η επέκταση της δραστηριότητας των κέντρων δεδομένων μπορεί να αντισταθμίσει τις διακυμάνσεις στον τομέα των υπολογιστών και των παιχνιδιών.

Η κερδοφορία ήταν πολύ πιο ευμετάβλητη τα τελευταία χρόνια. Το ακαθάριστο κέρδος ήταν πάνω από 10 δισεκατομμύρια δολάρια για μεγάλο χρονικό διάστημα και αυξανόταν σταδιακά, αλλά τα λειτουργικά κέρδη υπέστησαν ορατές διακυμάνσεις - η AMD δημιούργησε λειτουργικά κέρδη άνω των 3,6 δισεκατομμυρίων δολαρίων το 2021, μόλις 1,26 δισεκατομμύρια δολάρια το 2022 και παρέμεινε στάσιμη σε σχετικά χαμηλό επίπεδο, περίπου 400 εκατομμυρίων δολαρίων το 2023. Μόνο το 2024 έφερε μια πιο σημαντική στροφή, με τα λειτουργικά κέρδη να σκαρφαλώνουν στα 1,9 δισ. δολάρια, σχεδόν τετραπλάσια από το επίπεδο του 2023. Η εξέλιξη αυτή δείχνει καλά πόσο δύσκολη ήταν η μετάβαση από τους "κλασικούς" κύκλους των PC και των παιχνιδιών στον κόσμο της AI και των datacenter που απαιτούν κεφάλαια και τεχνολογία.

Τα καθαρά κέρδη δείχνουν μια παρόμοια ιστορία. Το έτος ρεκόρ της AMD το 2021, όταν τα κέρδη της ξεπέρασαν τα 3,1 δισ. δολάρια και τα κέρδη ανά μετοχή ξεπέρασαν τα 2,5 δολάρια, ακολουθήθηκε από σταδιακή πτώση, με τα καθαρά κέρδη να πέφτουν σε περίπου 1,3 δισ. δολάρια το 2022 και ακόμη χαμηλότερα, στα 854 εκατ. δολάρια το 2023, προτού επιστρέψουν σε ανάπτυξη το 2024, φτάνοντας τα 1,64 δισ. δολάρια. Τα κέρδη ανά μετοχή ακολούθησαν παρόμοιο μοτίβο, κυμαινόμενα γύρω στο 1 δολάριο το 2024. Έτσι, η μακροπρόθεσμη τάση δείχνει ότι η AMD έχει την ικανότητα να αξιοποιεί γρήγορα την τεχνολογική της ηγεσία, αλλά φέρει επίσης τον κίνδυνο πιο απότομης μείωσης των κερδών της όταν απλώς αλλάζει το χαρτοφυλάκιό της ή περνάει από δαπανηρές φάσεις δημιουργίας νέων προϊόντων.

Από την πλευρά των επενδυτών, το θετικό είναι ότι παρά τις διακυμάνσεις αυτές, η AMD διατηρεί αξιοπρεπή έλεγχο του κόστους. Ενώ το λειτουργικό κόστος έχει αυξηθεί με την πάροδο των ετών - από περίπου 4,3 δισεκατομμύρια δολάρια το 2021 σε περισσότερα από 10,8 δισεκατομμύρια δολάρια το 2024 - η αύξησή του αντανακλά κυρίως την επέκταση της έρευνας, της ανάπτυξης και του μάρκετινγκ για GPUs, CPUs και επιταχυντές επόμενης γενιάς.

Νέα

Οι τελευταίοι μήνες έφεραν μια πλημμυρίδα στρατηγικών ανακοινώσεων στην AMD που απεικονίζουν πολύ καλά γιατί η διοίκηση μιλάει για ένα "εργοστάσιο AI" και μια νέα φάση ανάπτυξης. Ένα βασικό ορόσημο είναι Στρατηγική συνεργασία με την OpenAIστο πλαίσιο της οποίας η AMD πρόκειται να παραδώσει έως και 6 gigawatts ισχύος GPU για την επόμενη γενιά υποδομών AI. Το πρώτο gigawatt, με τη μορφή του Instinct MI450, έχει προγραμματιστεί να αναπτυχθεί το δεύτερο εξάμηνο του 2026, ένα μακροπρόθεσμο συμβόλαιο που εδραιώνει την AMD στο κέντρο του οικοσυστήματος της δημιουργικής AI.

Εξίσου σημαντική είναι και η στροφή στο cloud. Η Oracle Cloud Infrastructure σχεδιάζει να είναι η πρώτη που θα προσφέρει ένα δημόσιο AI supercluster βασισμένο στο σχεδιασμό rack "Helios" με GPU MI450, CPU EPYC "Venice" και δικτύωση Pensando, με αρχική ανάπτυξη 50k GPU που θα ξεκινήσει το 3ο τρίμηνο του 2026. Παράλληλα, εμφανίζονται και άλλα μεγάλα AI clusters - όπως το έργο υπερυπολογιστή Lux AI and Discovery για το Υπουργείο Ενέργειας των ΗΠΑ ή μεγάλες αναπτύξεις MI355X στη Cisco και G42 clusters στα Ηνωμένα Αραβικά Εμιράτα. Αυτά τα έργα αναδύονται παράλληλα με την επέκταση των συνεργατών cloud, όπως οι AWS, Oracle, IBM και DigitalOcean, οι οποίοι επεκτείνουν τις προσφορές τους σε instances που βασίζονται σε επεξεργαστές EPYC και GPU Instinct.

Από την πλευρά των "κλασικών" προϊόντων, η AMD δεν χαλαρώνει ούτε στον χώρο των PC και των σταθμών εργασίας. Οι νέοι Ryzen Threadripper 9000WX και PRO 9000X παρέχουν ακραίες επιδόσεις πολλαπλών πυρήνων για κατασκευαστές και επαγγελματίες και έχουν σχεδιαστεί για να ενισχύσουν τη θέση της AMD στο πιο ισχυρό τμήμα της αγοράς επιτραπέζιων υπολογιστών και σταθμών εργασίας. Το τμήμα παιχνιδιών υποστηρίζεται από την τεχνολογία FSR 4, η οποία επεκτείνει την υποστήριξη σε δεκάδες παιχνίδια και συμβάλλει στην άνοδο του framerate και της οπτικής ποιότητας χωρίς την ανάγκη μαζικής επένδυσης σε νέο υλικό. Ο τομέας των ενσωματωμένων συστημάτων, με τη σειρά του, επωφελείται από την επέκταση του χαρτοφυλακίου με τους EPYC Embedded 4005 και Ryzen Embedded 9000, οι οποίοι απευθύνονται σε βιομηχανικές εφαρμογές, εφαρμογές άκρων και εφαρμογές ασφαλείας με έμφαση στην απόδοση ανά watt και τους μεγάλους κύκλους ζωής.

Δομή συμμετοχής

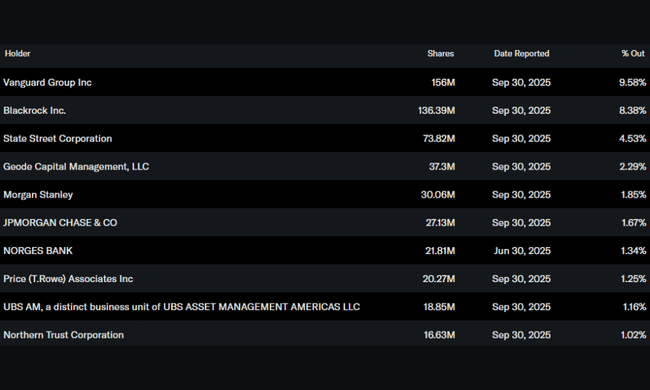

Η ιδιοκτησιακή δομή της AMD ταιριάζει με το προφίλ μιας ώριμης τεχνολογικής εταιρείας blue chip. Εντός της εταιρείας, μόνο το 0,45% περίπου των μετοχών κατέχεται από εσωτερικούς χρήστες, οπότε η λήψη αποφάσεων δεν ελέγχεται από έναν μοναδικό κυρίαρχο ιδρυτή ή μια στενή ομάδα διευθυντών. Το υπόλοιπο της ελεύθερης κυκλοφορίας βρίσκεται σαφώς στα χέρια θεσμικών επενδυτών - οι οποίοι κατέχουν περίπου το 70% της μετοχής, γεγονός που σηματοδοτεί την ισχυρή εμπιστοσύνη των μεγάλων κεφαλαίων και των παικτών δεικτών στη μακροπρόθεσμη ιστορία της AMD.

Στους βασικούς μετόχους περιλαμβάνονται η Vanguard με περίπου 9,6%, η BlackRock με πάνω από 8% και η State Street με πάνω από 4,5%. Συμπληρώνονται από την Geode Capital και άλλους μεγάλους διαχειριστές περιουσιακών στοιχείων.

Μην παραβλέπετε: AMD και OpenAI θα μπορούσε να ταρακουνήσει την αγορά τσιπ

Προσδοκίες αναλυτών

Η αγορά βλέπει τα τρέχοντα αποτελέσματα της AMD κυρίως μέσα από το πρίσμα του υπερκυκλώματος AI. Μετά από ένα τρίτο τρίμηνο ρεκόρ και μια φιλόδοξη προοπτική για το τέταρτο τρίμηνο, οι αναλυτές αναμένουν γενικά ότι ο τομέας των κέντρων δεδομένων και της AI θα παραμείνει ο κύριος μοχλός διψήφιας αύξησης των εσόδων το 2026. Ο συνδυασμός της ισχυρής ανάπτυξης στους διακομιστές, της σταδιακής νομισματοποίησης των μεγάλων συμβάσεων AI και της επιστροφής στην κανονικότητα μετά τους εξαγωγικούς περιορισμούς δημιουργεί περιθώρια για περαιτέρω επέκταση της κερδοφορίας - ειδικά εάν τα μικτά περιθώρια κέρδους μπορούν να διατηρηθούν γύρω από τα τρέχοντα επίπεδα και δεν χαθεί η τιμολογιακή πειθαρχία.

Ταυτόχρονα, ωστόσο, η συναίνεση είναι ότι η AMD δεν είναι πλέον ένα "φθηνό στοίχημα" στην τεχνητή νοημοσύνη. Η αποτίμηση είναι πολύ υψηλότερη από τον μακροπρόθεσμο μέσο όρο για τον κλάδο των ημιαγωγών και η τιμή της μετοχής ενσωματώνει μεγάλο μέρος της αισιοδοξίας σχετικά με τις μελλοντικές συμβάσεις AI, το οικοσύστημα ROCm και την ικανότητα ανταγωνισμού με τους καθιερωμένους παίκτες στις GPU. Ως εκ τούτου, τα σχόλια των αναλυτών επικεντρώνονται συχνά στην ευαισθησία της ιστορίας σε μια πιθανή επιβράδυνση των επενδύσεων σε υποδομές AI, στην εξέλιξη των περιορισμών στις εξαγωγές και στο κατά πόσον η AMD μπορεί να διατηρήσει τον ρυθμό καινοτομίας για τις γενιές MI4xx και πέραν αυτών. Για τους επενδυτές, αυτό σημαίνει ότι η AMD παραμένει μια ελκυστική ιστορία ανάπτυξης - αλλά και μια ιστορία που μπορεί να είναι πολύ πιο ευμετάβλητη στο μέλλον από τους παραδοσιακούς "αμυντικούς" τεχνολογικούς τίτλους.