Η Devon Energy παρουσίασε ένα τρίμηνο πολύ ισχυρότερο από τις προσδοκίες, δείχνοντας αξιοσημείωτη αντοχή σε μια περίοδο υψηλής μεταβλητότητας στις τιμές των εμπορευμάτων. Η παραγωγή έφτασε στο ανώτερο άκρο των προβλέψεων, ενισχυμένη από την αποδοτική ανάπτυξη στο Delaware Basin και τις συνεχιζόμενες μειώσεις λειτουργικού κόστους. Αντί για ένα συντηρητικό τρίμηνο, η εταιρεία εμφανίζει σημάδια επιτάχυνσης των επιχειρησιακών της επιδόσεων.

Εξίσου σημαντική είναι η ενίσχυση της οικονομικής πειθαρχίας. Οι κεφαλαιουχικές δαπάνες ήταν σημαντικά χαμηλότερες από τον αρχικό προγραμματισμό, ενώ το λειτουργικό κόστος μειώθηκε για τρίτο συνεχόμενο τρίμηνο. Αυτό οδήγησε σε ισχυρές ελεύθερες ταμειακές ροές, οι οποίες ενδυναμώνουν τον ισολογισμό και επιτρέπουν συνεχή επιστροφή κεφαλαίου στους μετόχους. Σε έναν κλάδο όπου πολλοί παραγωγοί δυσκολεύονται να ισορροπήσουν επενδύσεις και αποδόσεις, η Devon ξεχωρίζει ως μία από τις πιο αξιόπιστες εταιρείες στην Permian.

Πώς ήταν το τελευταίο τρίμηνο;

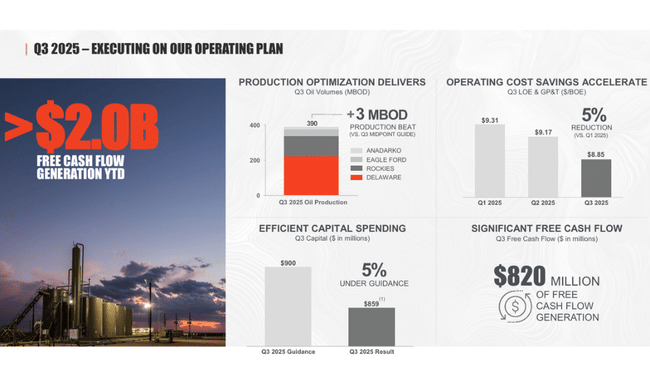

Η Devon Energy $DVN παρέδωσε αποτελέσματα το γ' τρίμηνο του 2025 που ξεπέρασαν τις δικές της προσδοκίες σε όλες σχεδόν τις βασικές παραμέτρους. Η παραγωγή έφτασε τα 853.000 βαρέλια ισοδύναμου πετρελαίου ανά ημέρα, σπάζοντας το ανώτερο όριο των κατευθυντήριων οδηγιών, ενώ η ίδια η παραγωγή πετρελαίου σκαρφάλωσε στα 390.000 βαρέλια ανά ημέρα. Η μεταβολή αυτή δεν ήταν αποτέλεσμα ενός εφάπαξ αποτελέσματος, αλλά συνδυασμός βελτιωμένων επιδόσεων σε πολλές περιοχές, ιδίως στα Βραχώδη Όρη και στο Eagle Ford, όπου οι νέες γεωτρήσεις ξεπέρασαν τις προσδοκίες και αύξησαν τη συνολική αποδοτικότητα της παραγωγής.

Τα οικονομικά αποτελέσματα ήταν επίσης ισχυρά. Τα έσοδα από τις πωλήσεις πετρελαίου, φυσικού αερίου και NGL ήταν 2,8 δισεκατομμύρια δολάρια, με τη βελτιωμένη πραγματοποίηση των τιμών του πετρελαίου να είναι σε θέση να αντισταθμίσει εν μέρει τις ασθενέστερες τιμές του φυσικού αερίου. Οι λειτουργικές ταμειακές ροές αυξήθηκαν σε 1,7 δισεκατομμύρια δολάρια, αντιπροσωπεύοντας αύξηση εννέα τοις εκατό σε σχέση με το προηγούμενο τρίμηνο. Αλλά ακόμη πιο σημαντική ήταν η αύξηση των ελεύθερων ταμειακών ροών, οι οποίες σκαρφάλωσαν στα 820 εκατ. δολάρια. Πρόκειται για μία από τις σημαντικότερες μετρήσεις για τους επενδυτές, καθώς καθορίζει την ικανότητα της εταιρείας να καταβάλλει μερίσματα, να προβαίνει σε επαναγορές και να μειώνει το χρέος.

Επιπλέον, η Devon κατάφερε να διατηρήσει τις κεφαλαιουχικές δαπάνες στα 859 εκατ. δολάρια, περίπου πέντε τοις εκατό λιγότερες από τις προγραμματισμένες. Το αποτέλεσμα αυτό αποτελεί απόδειξη της αποτελεσματικότερης διαχείρισης του κόστους, της καλύτερης τιμολόγησης της απόκτησης υπηρεσιών και της βελτιστοποίησης των κύκλων γεωτρήσεων. Παράλληλα, η εταιρεία κατάφερε να μειώσει το μοναδιαίο κόστος παραγωγής, με τα συνολικά λειτουργικά έξοδα να μειώνονται στα 11,41 δολάρια ανά βαρέλι ισοδύναμου πετρελαίου. Τα λειτουργικά έξοδα μίσθωσης μαζί με τα έξοδα μεταφοράς και επεξεργασίας ήταν 8,85 δολάρια ανά BOE, τρία τοις εκατό κάτω από τις εκτιμήσεις της εταιρείας.

Σε επίπεδο κερδών, η εταιρεία ανακοίνωσε καθαρά κέρδη ύψους 687 εκατ. δολαρίων (1,09 δολάρια ανά μετοχή), ενώ τα βασικά, προσαρμοσμένα κέρδη ήταν 656 εκατ. δολάρια. Η σταθερότητα των αποτελεσμάτων υποστηρίζεται από την ισχύ του ισολογισμού - η Devon κατέχει 1,3 δισ. δολάρια σε μετρητά, δεν έχει ανακυκλούμενη πιστωτική διευκόλυνση και έχει μειώσει τον δείκτη καθαρού χρέους προς EBITDAX σε ένα πολύ συντηρητικό 0,9x μέσω της συνεχούς απομόχλευσης.

Σχόλιο του Διευθύνοντος Συμβούλου

Clay Gaspar Χαρακτήρισε το τρίτο τρίμηνο "το καλύτερο φέτος", όχι μόνο λόγω της ισχυρής παραγωγής ή του χαμηλότερου κόστους, αλλά και λόγω της αξιοσημείωτης προόδου στο εταιρικό πρόγραμμα Βελτιστοποίηση της επιχειρηματικής δραστηριότητας. Το πρόγραμμα αναμένεται να αποφέρει σωρευτική εξοικονόμηση 1 δισεκατομμυρίου δολαρίων έως το 2026, ενώ έχει ήδη επιτευχθεί πάνω από το 60% του στόχου. Ο Gaspar τόνισε ότι η επόμενη φάση της βελτιστοποίησης θα βασιστεί στην ψηφιοποίηση των διαδικασιών, την ανάπτυξη προηγμένων αναλυτικών δεδομένων και την ταχύτερη λήψη επιχειρησιακών αποφάσεων.

Ο διευθύνων σύμβουλος επεσήμανε επίσης το γεγονός ότι χάρη στην υψηλή κεφαλαιακή πειθαρχία και την τεχνολογική καινοτομία, η εταιρεία μπόρεσε να αυξήσει την παραγωγή χωρίς την ανάγκη δραματικής αύξησης του κόστους. Προχωρώντας προς τα εμπρός, αναμένει σταθερή παραγωγή και μείωση του κεφαλαίου το 2026, μια μοναδική θέση σε σύγκριση με τον ανταγωνισμό στο Permian, όπου πολλοί παραγωγοί αναφέρουν αύξηση του CAPEX λόγω του πληθωρισμού των ορυχείων.

Προοπτικές

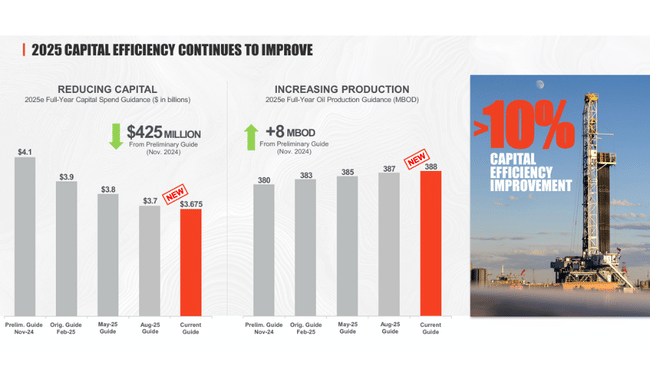

Η Devon αναμένει παραγωγή τέταρτου τριμήνου μεταξύ 828-844 χιλ. BOE/d, με την παραγωγή πετρελαίου να αναμένεται να είναι 383-388 χιλ. βαρέλια. Αυτό αντιπροσωπεύει μια μικρή μείωση σε σχέση με το γ' τρίμηνο, αλλά εξακολουθεί να βρίσκεται σε ένα πολύ ισχυρό επίπεδο που συνάδει με τη μακροπρόθεσμη στρατηγική σταθερής παραγωγής χωρίς υπερβολικές αυξήσεις CAPEX.

Το Capex θα κυμανθεί μεταξύ 890-950 εκατ. δολαρίων, αντανακλώντας την υψηλότερη δραστηριότητα γεωτρήσεων πριν από το τέλος του έτους. Για το 2026, η εταιρεία προβλέπει CAPEX στο εύρος των 3,5-3,7 δισ. δολαρίων, περίπου 100 εκατ. δολάρια χαμηλότερα από το 2025, ενώ η παραγωγή θα διατηρηθεί στο εύρος των περίπου 835-855 χιλιάδων BOE ημερησίως. Οι προοπτικές αυτές είναι ιδιαίτερα ελκυστικές για τους επενδυτές που προσανατολίζονται στην απόδοση, καθώς συνεπάγονται υψηλότερες μελλοντικές ελεύθερες ταμειακές ροές.

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας τα τελευταία τέσσερα χρόνια, υπάρχουν σημαντικές κυκλικές διακυμάνσεις που χαρακτηρίζουν τον τομέα του πετρελαίου και του φυσικού αερίου, αλλά και σταθεροποιητικά στοιχεία που η Devon δημιούργησε σταδιακά. Τα έσοδα έχουν σταματήσει στα 15,6 δισ. δολάρια το 2024, μια μέτρια αύξηση 2,8% μετά τη σημαντική πτώση του 2023 που προκλήθηκε από τις ασθενέστερες τιμές των βασικών εμπορευμάτων. Έτσι, σε αντίθεση με ένα εξαιρετικά ισχυρό 2022, η Devon έχει σταδιακά βρει μια ισορροπία μεταξύ παραγωγής, τιμών και δομής κόστους.

Πιο σημαντικές αλλαγές παρατηρούνται στη βάση κόστους. Το κόστος παραγωγής το 2024 έφτασε τα 11,3 δισ. δολάρια, αυξημένο κατά 13,6% σε σχέση με το προηγούμενο έτος. Ωστόσο, η αύξηση αντανακλά εν μέρει την υψηλότερη δραστηριότητα, τις αλλαγές στο χαρτοφυλάκιο γεωτρήσεων και τον υψηλότερο πληθωρισμό υπηρεσιών στην Permian. Το ακαθάριστο κέρδος μειώθηκε στα 4,27 δισ. δολάρια, σημειώνοντας μείωση κατά 20 τοις εκατό. Η μείωση του λειτουργικού περιθωρίου κέρδους είναι αξιοσημείωτη - το λειτουργικό κέρδος των 3,77 δισ. δολαρίων είναι περισσότερο από 21 τοις εκατό χαμηλότερο από ό,τι το 2023.

Κοιτάζοντας, ωστόσο, ακόμη πιο μακριά, μέχρι το 2021-2022, ξεχωρίζει η τεράστια μεταβλητότητα που προκλήθηκε από τους γεωπολιτικούς κλυδωνισμούς και την άνοδο των τιμών του πετρελαίου μετά τη ρωσική εισβολή. Το 2022 ήταν μια εξαιρετικά ισχυρή χρονιά, οπότε είναι λογικό τα αποτελέσματα του 2023 και του 2024 να φαίνονται πιο αδύναμα. Ωστόσο, η εταιρεία κατάφερε να παραμείνει κερδοφόρα παρά τις χαμηλότερες πωλήσεις, χάρη στην αποτελεσματική διαχείριση κεφαλαίου και τη συντηρητική προσέγγιση του χρέους.

Η Devon παρουσιάζει σημαντική μείωση των καθαρών κερδών στα 2,89 δισ. δολάρια το 2024, δηλαδή σχεδόν 23% πτώση σε σχέση με το 2023. Ωστόσο, η σύγκριση των αποτελεσμάτων με την περίοδο πριν από το 2022 δείχνει ότι η συνολική κερδοφορία της εταιρείας έχει βελτιωθεί μακροπρόθεσμα και το σημερινό επίπεδο αποτελεσμάτων αντιπροσωπεύει μια νέα σταθερή βάση στην οποία η εταιρεία επιδιώκει να συνεχίσει να βασίζεται μέσω της βελτιστοποίησης του κόστους και της διατήρησης του όγκου παραγωγής.

Νέα

- Επίτευξη του 60% του στόχου βελτιστοποίησης της επιχειρηματικής δραστηριότητας ύψους ενός δισεκατομμυρίου δολαρίων

- Ολοκλήρωση της εξαγοράς των υπόλοιπων συμμετοχών στην Cotton Draw Midstream

-Ενίσχυση της θέσης στο Permian μέσω της αγοράς 60 καθαρών θέσεων

- Συνέχιση του προγράμματος επαναγοράς μετοχών, 13% του συνόλου των μετοχών που έχουν επαναγοραστεί μέχρι σήμερα

Δομή μετοχών

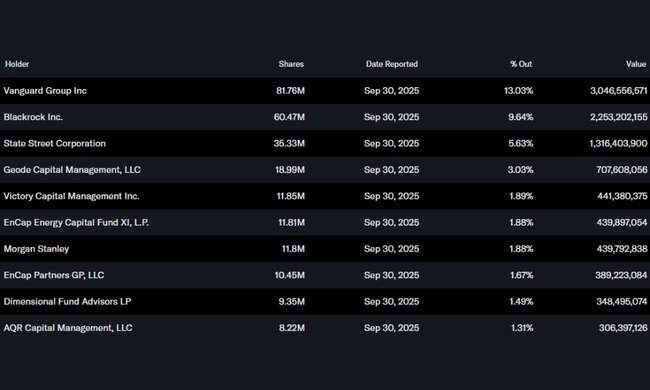

Η ιδιοκτησιακή δομή της Devon Energy ταιριάζει στο προφίλ μιας μεγάλης αμερικανικής εταιρείας εξόρυξης και δείχνει σαφώς την κυριαρχία των θεσμικών επενδυτών. Κατέχουν περίπου το 80% του συνόλου των μετοχών που αποτελούν αντικείμενο ελεύθερης διαπραγμάτευσης, ποσοστό που υπερβαίνει τον μέσο όρο του κλάδου. Ο μεγαλύτερος μέτοχος είναι ο όμιλος Vanguard με ποσοστό άνω του 13% - μια σημαντική και μακροπρόθεσμη συμμετοχή που συχνά θεωρείται ως σταθεροποιητικό στοιχείο. Ακολουθούν η BlackRock, η State Street και η Geode Capital, οι οποίες μαζί ελέγχουν άλλο ένα δέκα τοις εκατό της εταιρείας.

Η ιδιοκτησία των insiders παραμένει χαμηλή, γύρω στο 0,8 τοις εκατό, κάτι που είναι σύνηθες στον τομέα της ενέργειας. Έτσι, η μετοχική διάρθρωση υποδηλώνει ισχυρή θεσμική υποστήριξη, υψηλή ρευστότητα και ότι τυχόν σημαντικές αλλαγές στο κλίμα των μεγάλων κεφαλαίων μπορούν να έχουν γρήγορο αντίκτυπο στην τιμή της μετοχής.

Προσδοκίες των αναλυτών

Σύμφωνα με την τελευταία συναίνεση των αναλυτών που δημοσιεύθηκε από την MarketScreener και την Reuters Estimates υπάρχει θετικό κλίμα για την Devon Energy. Οι αναλυτές αναμένουν πλέον σταθερή αύξηση των ελεύθερων ταμειακών ροών το 2026 λόγω της μείωσης των CAPEX και της σταθεροποίησης των τιμών του πετρελαίου στην περιοχή των 75-85 δολαρίων.

Συγκεκριμένα, οι αναλυτές της JPMorgan (αναλυτής Arun Jayaram) επιβεβαίωσαν την αξιολόγηση της Overweight με τιμή-στόχο 67 USD, αναφέροντας έναν συνδυασμό ισχυρών ταμειακών ροών, συνεχιζόμενης απομόχλευσης και τα οφέλη του προγράμματος βελτιστοποίησης. Ο Jayaram υπογραμμίζει ότι η Devon αναδεικνύεται ως ένας από τους καλύτερα διαχειριζόμενους παραγωγούς εντός της Permian όσον αφορά την κεφαλαιακή πειθαρχία και την ικανότητα να δημιουργεί περιθώρια κέρδους άνω του μέσου όρου ακόμη και σε ένα περιβάλλον πίεσης στις τιμές του φυσικού αερίου.