Η Disney ολοκληρώνει το οικονομικό έτος 2025 ως μια εταιρεία εμφανώς ισχυρότερη σε σχέση με τα προηγούμενα χρόνια. Παρά τα σχεδόν στάσιμα έσοδα στο τέταρτο τρίμηνο, ο όμιλος πέτυχε εντυπωσιακή άνοδο στην κερδοφορία χάρη στις αυξημένες αποδόσεις του streaming, την ιστορική επίδοση των θεματικών πάρκων και την αποτελεσματική διαχείριση δαπανών. Τα έσοδα παρέμειναν στα 22,5 δισ. δολάρια, όμως τα λειτουργικά κέρδη διπλασιάστηκαν και τα κέρδη ανά μετοχή εκτοξεύτηκαν σε επίπεδα που μέχρι πρόσφατα θεωρούνταν απίθανα.

Πίσω από τους αριθμούς διαμορφώνεται ένα νέο στρατηγικό μοντέλο. Τα πάρκα και οι εμπειρίες συνεχίζουν να καταγράφουν ρεκόρ, το streaming ακολουθεί πλέον σταθερή πορεία προς βιώσιμη κερδοφορία, ενώ ο αθλητικός τομέας αποκτά ξεκάθαρη δομή και προβλεψιμότητα. Με αύξηση 12 % στα λειτουργικά κέρδη σε επίπεδο έτους και σημαντική ενίσχυση των ταμειακών ροών, η Disney εισέρχεται στο οικονομικό έτος 2026 ως μια πιο συγκροτημένη, πιο ασφαλής και σαφώς πιο προσοδοφόρα επιχείρηση.

Πώς ήταν το τελευταίο τρίμηνο;

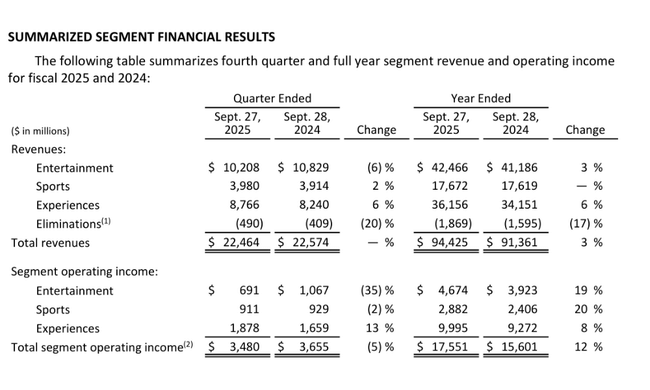

Το τέταρτο τρίμηνο του οικονομικού έτους 2025 μπορεί να χαρακτηριστεί ως μια περίοδος σταθερών πωλήσεων αλλά σημαντικά υψηλότερης κερδοφορίας. Τα έσοδα των 22,5 δισεκατομμυρίων δολαρίων ήταν ουσιαστικά συγκρίσιμα με το τέταρτο τρίμηνο του 2024, αλλά τα κέρδη προ φόρων υπερδιπλασιάστηκαν σε 2,0 δισεκατομμύρια δολάρια. Το συνολικό λειτουργικό κέρδος του τομέα μειώθηκε κατά 5% σε ετήσια βάση στα 3,5 δισ. δολάρια, αντανακλώντας μια δύσκολη συγκριτική περίοδο, ιδίως στη διανομή ταινιών, αλλά η τελική γραμμή επωφελήθηκε από τη βελτίωση της αποτελεσματικότητας και του μείγματος των δραστηριοτήτων. Τα απομειωμένα κέρδη ανά μετοχή στο τρίμηνο αυξήθηκαν από 0,25 δολάρια σε 0,73 δολάρια, με προσαρμοσμένα κέρδη ανά μετοχή 1,11 δολάρια, μόλις 3% κάτω από το πολύ ισχυρό 4ο τρίμηνο του 2024.

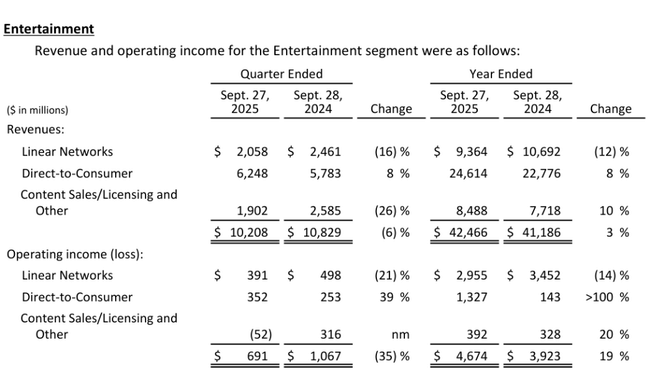

Από την άποψη των τμημάτων, το 4ο τρίμηνο ήταν μεικτό, αλλά η συνολική εικόνα για τους επενδυτές παραμένει ευνοϊκή. Ο τομέας ψυχαγωγίας δέχτηκε ένα αξιοσημείωτο πλήγμα λόγω των σκληρών συγκρίσεων με το περσινό κινηματογραφικό ρεκόρ, με τους εξαιρετικά επιτυχημένους τίτλους Inside Out 2 και Deadpool & Wolverine να μπαίνουν στα αποτελέσματα. Τα λειτουργικά κέρδη του τομέα ψυχαγωγίας για το τρίμηνο ήταν 691 εκατομμύρια δολάρια, μειωμένα κατά 376 εκατομμύρια δολάρια σε σχέση με πέρυσι. Από την άλλη πλευρά, το Direct-to-Consumer streaming συνέχισε την εκπληκτικά ταχεία βελτίωσή του, με τις πωλήσεις DTC να αυξάνονται κατά 8% σε ετήσια βάση (παρά την αρνητική επίδραση κατά περίπου δύο μονάδες από την περσινή ένταξη του Disney+ Hotstar) και τα λειτουργικά κέρδη να αυξάνονται κατά 99 εκατ. δολάρια στα 352 εκατ. δολάρια. Η Disney+ και η Hulu μαζί έχουν ήδη 196 εκατομμύρια συνδρομητές, αυξημένους κατά 12,4 εκατομμύρια από το τρίτο τρίμηνο, ενώ μόνο η Disney+ πρόσθεσε 3,8 εκατομμύρια σε 132 εκατομμύρια συνδρομητές.

Ο αθλητικός τομέας παρέμεινε σχετικά σταθερός. Τα λειτουργικά κέρδη ανήλθαν σε 911 εκατομμύρια δολάρια, ελάχιστα κάτω από το περσινό επίπεδο, όταν τα υψηλότερα έξοδα μάρκετινγκ και προγραμματισμού αντιστάθμισαν την αύξηση των διαφημιστικών και συνδρομητικών εσόδων. Το εγχώριο ESPN παρουσίασε μείωση 3% στα λειτουργικά κέρδη, αλλά τα εγχώρια διαφημιστικά έσοδα αυξήθηκαν κατά 8%, ένα θετικό μήνυμα για την αξιοποίηση των αθλητικών δικαιωμάτων. Η πραγματική κινητήρια δύναμη του τριμήνου ήταν οι εμπειρίες. Αυτό το τμήμα ανακοίνωσε λειτουργικά κέρδη ρεκόρ στο τέταρτο τρίμηνο ύψους 1,9 δισεκατομμυρίων δολαρίων, αυξημένα κατά 219 εκατομμύρια δολάρια σε σχέση με πέρυσι. Τα Διεθνή Πάρκα και Εμπειρίες αύξησαν τα κέρδη κατά 25% στα 375 εκατ. δολάρια, ενώ τα Εγχώρια Πάρκα αυξήθηκαν κατά 9% στα 920 εκατ. δολάρια. Έτσι, από την άποψη του συνολικού χαρτοφυλακίου, η Disney απέδειξε ότι ακόμη και χωρίς εξαιρετικές επιτυχίες, μπορεί να παράγει υψηλά κέρδη, να στηριχθεί σε αναπτυσσόμενα πάρκα και να περάσει το streaming στην κερδοφόρα φάση.

Σχόλιο του διευθύνοντος συμβούλου

Bob Iger στα σχόλιά του, τόνισε ότι το οικονομικό έτος 2025 ήταν μια ακόμη χρονιά ουσιαστικής δύναμης για την εταιρεία. Είπε ότι η Disney $DIS αξιοποιεί με επιτυχία τα δημιουργικά και επώνυμα περιουσιακά στοιχεία της σε όλο το οικοσύστημα της - από τους κινηματογράφους και τα τηλεοπτικά κανάλια μέχρι το streaming, τα πάρκα και τις εμπειρίες - ενώ σημειώνει απτή πρόοδο στη μετατροπή της επιχείρησης άμεσης πώλησης προς τον καταναλωτή σε κερδοφόρο πυλώνα. Η στρατηγική του Iger βασίζεται σε έναν συνδυασμό συμπληρωματικών επιχειρήσεων και έναν ισχυρό ισολογισμό που επιτρέπει στην εταιρεία να συνεχίσει να επενδύει σε κορυφαίο περιεχόμενο και εμπειρίες, αυξάνοντας παράλληλα την απόδοση των κεφαλαίων για τους μετόχους.

Ο διευθύνων σύμβουλος διατύπωσε επίσης με σαφήνεια ότι ο στόχος δεν είναι μόνο η βραχυπρόθεσμη βελτίωση του περιθωρίου κέρδους, αλλά κυρίως η μακροπρόθεσμη αγκύρωση της Disney σε μια νέα εποχή της βιομηχανίας ψυχαγωγίας που κυριαρχείται από τις πλατφόρμες streaming, τα παγκόσμια franchises και την οικονομία της εμπειρίας. Ο Iger υπογράμμισε τις επιδόσεις ρεκόρ των Experiences, τη σταδιακή μετάβαση της DTC σε κερδοφόρα επιχείρηση και το γεγονός ότι η Disney διαθέτει ένα μοναδικό χαρτοφυλάκιο εμπορικών σημάτων και πνευματικής ιδιοκτησίας που μπορούν να αξιοποιηθούν σε πολλαπλά κανάλια. Είναι σαφές από τα λόγια του ότι η διοίκηση είναι σίγουρη για την ικανότητα της εταιρείας να διατηρήσει διψήφια αύξηση των κερδών της τα επόμενα χρόνια.

Προοπτικές

Οι προοπτικές για το οικονομικό έτος 2026 και 2027 είναι φιλόδοξες, αλλά υποστηρίζονται από συγκεκριμένους αριθμούς και σαφώς καθορισμένα ορόσημα. Για το α' τρίμηνο του οικονομικού έτους 2026, η Disney αναμένει λειτουργικά κέρδη DTC SVOD ύψους περίπου 375 εκατ. δολαρίων, επιβεβαιώνοντας ότι το streaming δεν αποτελεί πλέον "μαύρη τρύπα" για το κεφάλαιο, αλλά εξελίσσεται σε τακτικό παράγοντα που συμβάλλει στην κερδοφορία. Από την άλλη πλευρά, ο τομέας της ψυχαγωγίας θα αντιμετωπίσει μια αρνητική επίπτωση περίπου 400 εκατ. δολαρίων το α' τρίμηνο, λόγω των ασθενέστερων συγκριτικών κυκλοφοριών ταινιών, των χαμηλότερων πολιτικών διαφημίσεων (140 εκατ. δολάρια κάτω από πέρυσι), αλλά και της απουσίας συνεισφοράς από την Star India, η οποία απέφερε 73 εκατ. δολάρια λειτουργικού κέρδους το α' τρίμηνο πέρυσι. Η Experiences θα επιβαρυνθεί με περίπου 150 εκατ. δολάρια για έξοδα πριν από την έναρξη λειτουργίας και την αποξήρανση του τμήματος Disney Cruise Line στις αρχές του έτους.

Για το σύνολο του οικονομικού έτους 2026, η διοίκηση στοχεύει σε διψήφια ποσοστιαία αύξηση των λειτουργικών κερδών του τομέα Ψυχαγωγία, με μεγαλύτερη βαρύτητα προς το δεύτερο εξάμηνο του έτους, ενώ θα επιτύχει περίπου 10% λειτουργικό περιθώριο κέρδους στον τομέα DTC SVOD. Ο τομέας των αθλητικών δραστηριοτήτων θα πρέπει να αναπτυχθεί σε χαμηλό μονοψήφιο ποσοστό, με τη μεγαλύτερη συνεισφορά να αναμένεται στο τέταρτο τρίμηνο, λόγω της χρονικής τοποθέτησης του κόστους των αθλητικών δικαιωμάτων. Τα Experiences θα πρέπει να προσθέσουν κέρδη σε υψηλό μονοψήφιο ποσοστό, παρά τα 160 εκατ. δολάρια κόστους πριν από την έναρξη λειτουργίας και τα 120 εκατ. δολάρια κόστους ξηράς δεξαμενής. Η εταιρεία σχεδιάζει επενδύσεις ύψους 24 δισ. δολαρίων σε περιεχόμενο σε ψυχαγωγία και αθλητισμό, περίπου 19 δισ. δολάρια λειτουργικές ταμειακές ροές, 9 δισ. δολάρια επενδύσεις και διπλασιασμό των επαναγορών μετοχών σε 7 δισ. δολάρια. Το μέρισμα για το 2026 θα είναι 1,50 δολάρια ανά μετοχή σε δύο δόσεις των 0,75 δολαρίων. Για το οικονομικό έτος 2027, στη συνέχεια, η Disney αναμένει άλλη μια διψήφια αύξηση των προσαρμοσμένων κερδών ανά μετοχή, υπογραμμίζοντας την εμπιστοσύνη της διοίκησης στη μακροπρόθεσμη πορεία κερδοφορίας της.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη τάση των αποτελεσμάτων της Disney $DIS δείχνει μια εταιρεία που προσαρμόζεται με επιτυχία στις διαρθρωτικές αλλαγές του κλάδου. Τα έσοδα αυξάνονται με σταθερό ρυθμό τα τελευταία χρόνια, φτάνοντας τα $94,4 δισ. το 2025, αυξημένα κατά 3,35% από το 2024 και σχεδόν 14% από το 2022. Η πιο σημαντική αλλαγή έρχεται σε επίπεδο περιθωρίου κέρδους. Το μικτό κέρδος αυξάνεται περισσότερο από 9% στα 35,7 δισ. δολάρια το 2025, ενώ το λειτουργικό κέρδος αυξάνεται κατά 16% στα 13,8 δισ. δολάρια. Αυτό βασίζεται στη διψήφια αύξηση των προηγούμενων ετών και δείχνει μια διαρθρωτική αλλαγή στην κερδοφορία, η οποία οφείλεται σε μεγάλο βαθμό σε ένα πιο αποτελεσματικό μείγμα μεταξύ των παραδοσιακών τηλεοπτικών καναλιών, του streaming και των πάρκων.

Το πιο χαρακτηριστικό, ωστόσο, είναι η εξέλιξη των καθαρών κερδών και των κερδών ανά μετοχή. Τα καθαρά κέρδη έχουν αυξηθεί από 2,35 δισ. δολάρια το 2023 σε 4,97 δισ. δολάρια το 2024 και σε 12,4 δισ. δολάρια το 2025. Τα απομειωμένα κέρδη ανά μετοχή έχουν μετακινηθεί από 1,29 δολάρια σε 2,72 δολάρια σε 6,85 δολάρια μέσα σε δύο χρόνια, πάνω από πέντε φορές τα επίπεδα του 2023. Εκτός από την υψηλότερη λειτουργική κερδοφορία, ρόλο έπαιξαν και οι φορολογικοί παράγοντες, με μια σημαντική αλλαγή στη φορολογική επιβάρυνση το 2025, μετατρέποντας μια θετική εισφορά των προηγούμενων ετών σε φορολογικό όφελος. Το EBITDA αυξήθηκε από περίπου 12,0 δισ. δολάρια σε 19,1 δισ. δολάρια κατά την περίοδο 2022-2025, γεγονός που καταδεικνύει το ενισχυμένο προφίλ ταμειακών ροών της εταιρείας. Ο αριθμός των μετοχών που βρίσκονται σε κυκλοφορία μειώνεται ελαφρώς με την πάροδο του χρόνου, υποστηρίζοντας την αύξηση των EPS και δείχνοντας ότι η Disney αρχίζει να βασίζεται και πάλι στην επαναγορά μετοχών ως μέρος της απόδοσης του κεφαλαίου της.

Νέα

Όσον αφορά τη στρατηγική κατεύθυνση, το οικονομικό έτος 2025 έφερε αρκετά βασικά σημεία αναφοράς. Το πιο αξιοσημείωτο είναι μια σαφής στροφή στη ροή - DTC SVOD μετακινήθηκε σταδιακά στη ζώνη κερδών κατά τη διάρκεια του έτους, και η Disney επικοινωνεί ανοιχτά ότι στοχεύει σε διψήφια λειτουργικά περιθώρια κέρδους τα επόμενα χρόνια. Η αύξηση της συνολικής βάσης συνδρομητών στα 196 εκατομμύρια, σε συνδυασμό με την αυστηρότερη τιμολόγηση και την εστίαση στο ARPU, δείχνει ότι ένα μοντέλο που βασίζεται σε premium περιεχόμενο και ισχυρά εμπορικά σήματα λειτουργεί. Ταυτόχρονα, η εταιρεία ολοκλήρωσε τις συναλλαγές γύρω από το Star India, γεγονός που μειώνει τη συνεισφορά ορισμένων γραμμικών καναλιών βραχυπρόθεσμα, αλλά συμβάλλει στην εξυγίανση του χαρτοφυλακίου και στην εστίαση σε πιο κερδοφόρα τμήματα μακροπρόθεσμα.

Η επιτάχυνση της κατανομής κεφαλαίων προς τους μετόχους είναι επίσης σημαντική είδηση. Η Disney αύξησε και σταθεροποίησε το μέρισμά της, διπλασίασε τις προγραμματισμένες επαναγορές μετοχών της σε 7 δισ. δολάρια για το οικονομικό έτος 2026 και ενίσχυσε περαιτέρω το προφίλ των ταμειακών ροών της, με τις ελεύθερες ταμειακές ροές για το 2025 να ξεπερνούν τα 10 δισ. δολάρια. Ο τομέας Experiences, που περιλαμβάνει τα πάρκα, τα θέρετρα και την κρουαζιέρα, έχει καθιερωθεί ως σταθερός μοχλός ανάπτυξης με κέρδη ρεκόρ, ωστόσο η εταιρεία συνεχίζει να επενδύει στα νέα πλοία Disney Adventure και Disney Destiny, τα οποία αναμένεται να προσφέρουν περαιτέρω αύξηση της χωρητικότητας και των εσόδων τα επόμενα χρόνια.

Δομή μετοχών

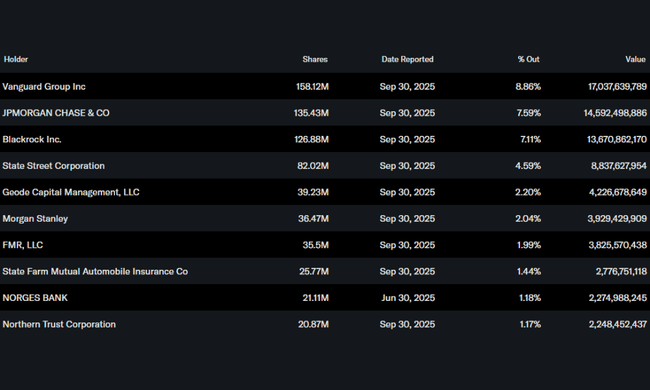

Η μετοχική διάρθρωση της Disney είναι σαφώς θεσμική. Οι insiders κατέχουν μόνο περίπου το 0,07% των μετοχών της εταιρείας, ενώ οι θεσμικοί φορείς ελέγχουν περίπου το 75,7% του συνόλου των μετοχών και σχεδόν το ίδιο ποσοστό του free float. Αυτό επιβεβαιώνει ότι η Disney αποτελεί βασική θέση στα χαρτοφυλάκια πολλών μεγάλων παγκόσμιων επενδυτών. Ο μεγαλύτερος μέτοχος είναι η Vanguard Group με περίπου 8,86%, ακολουθούμενη από την JPMorgan Chase με 7,59%, την BlackRock με 7,11% και την State Street με 4,59%. Συνολικά, σχεδόν τέσσερις χιλιάδες θεσμικοί επενδυτές κατέχουν μετοχές της εταιρείας. Μια τέτοια συγκεντρωμένη και θεσμική δομή ιδιοκτησίας είναι συνηθισμένη για μεγάλες εταιρείες blue-chip και υποδηλώνει υψηλό βαθμό εμπιστοσύνης του επαγγελματικού κεφαλαίου στη μακροπρόθεσμη ιστορία της Disney.

Προσδοκίες των αναλυτών

Η BofA Securities επανέλαβε την αξιολόγηση Buy για τη μετοχή. και τιμή-στόχο 140,00 δολάρια για τον κολοσσό της ψυχαγωγίας. Η εταιρεία έχει προβλέψει διψήφια αύξηση των προσαρμοσμένων κερδών ανά μετοχή για το οικονομικό έτος 2026, η οποία οφείλεται σε χαμηλή μονοψήφια αύξηση των λειτουργικών κερδών στον τομέα των σπορ, διψήφια αύξηση των λειτουργικών κερδών στον τομέα της ψυχαγωγίας και υψηλή μονοψήφια αύξηση των λειτουργικών κερδών στον τομέα των εμπειριών.