Το τελευταίο τρίμηνο της Alibaba αντικατοπτρίζει μια βαθύτερη στρατηγική αλλαγή και όχι απλώς ένα τυπικό αποτέλεσμα κερδών. Η αύξηση των εσόδων παραμένει συγκρατημένη, αλλά η εσωτερική δομή της εταιρείας μετασχηματίζεται. Η διοίκηση περιορίζει δραστηριότητες χαμηλότερης απόδοσης, απλοποιεί τη δομή και κατευθύνει πόρους προς το cloud, την τεχνητή νοημοσύνη και τις τοπικές υπηρεσίες υψηλής συχνότητας.

Η στρατηγική αυτή έχει άμεσο κόστος. Τα λειτουργικά κέρδη και οι ταμειακές ροές μειώθηκαν, όχι λόγω αδύναμης ζήτησης, αλλά λόγω αυξημένων επενδύσεων. Για τους επενδυτές, το τρίμηνο αυτό πρέπει να ιδωθεί ως μεταβατική φάση, όπου η Alibaba ανταλλάσσει τη βραχυπρόθεσμη κερδοφορία με μελλοντική τεχνολογική ισχύ και κλίμακα. Το κρίσιμο ερώτημα είναι αν αυτή η επιλογή θα δημιουργήσει διατηρήσιμη αξία τα επόμενα χρόνια.

Πώς ήταν το τελευταίο τρίμηνο;

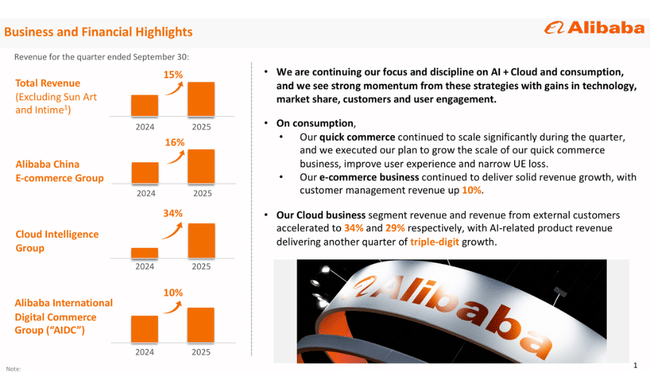

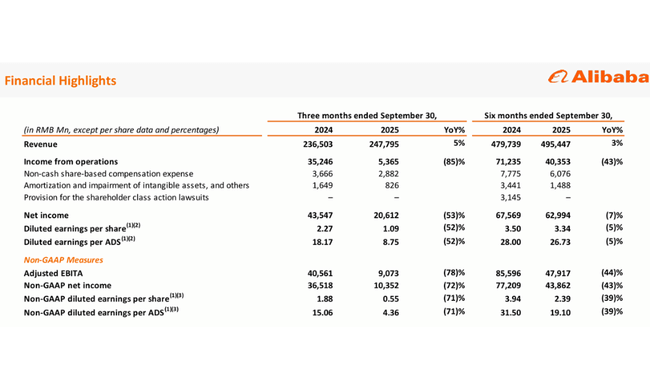

Το τρίτο τρίμηνο του 2025, οι ενοποιημένες πωλήσεις της Alibaba $BABAέφτασαν τα 247,8 δισεκατομμύρια CNY, αντιπροσωπεύοντας ετήσια αύξηση περίπου 5%. Ωστόσο, ο αριθμός αυτός είναι σε μεγάλο βαθμό αλλοιωμένος από τις αλλαγές στο χαρτοφυλάκιο της εταιρείας. Προσαρμοσμένη για τις εκποιούμενες επιχειρήσεις, κυρίως τη Sun Art και την Intime, η οργανική αύξηση των εσόδων θα ήταν περίπου 15%, γεγονός που αντικατοπτρίζει καλύτερα την πραγματική δυναμική των βασικών τομέων. Συνεπώς, η βασική δραστηριότητα αναπτύσσεται με σταθερό ρυθμό, αλλά δεν πρόκειται για ανάπτυξη που βασίζεται στη "δύναμη" - είναι ένας συνδυασμός υψηλότερης κερδοφορίας, βελτιωμένης εμπειρίας των χρηστών και επέκτασης των υπηρεσιών υψηλότερης προστιθέμενης αξίας.

Το λειτουργικό αποτέλεσμα, από την άλλη πλευρά, ήταν σημαντικά ασθενέστερο. Τα λειτουργικά κέρδη ήταν μόλις 5,4 δισεκατομμύρια CNY, μειωμένα κατά περισσότερο από 80% σε σχέση με πέρυσι. Το προσαρμοσμένο EBITA μειώθηκε στα 9,1 δισ. CNY, επίσης με δραματική μείωση σε ετήσια βάση. Ωστόσο, η εξέλιξη αυτή δεν είναι αποτέλεσμα της κατάρρευσης της ζήτησης ή της πίεσης των τιμών, αλλά άμεσο αποτέλεσμα των συνειδητά αυξημένων επενδύσεων. Κατά το τρίμηνο, η Alibaba αύξησε σημαντικά τις δαπάνες για την ανάπτυξη μοντέλων AI, την επέκταση των υποδομών cloud, το δίκτυο logistics και την υποστήριξη γρήγορης παράδοσης εντός του οικοσυστήματος ηλεκτρονικού εμπορίου της Κίνας.

Τα καθαρά κέρδη που αναλογούν στους μετόχους ήταν 21,0 δισεκατομμύρια CNY, μειωμένα κατά περίπου 53% σε ετήσια βάση. Σε μη-GAAP βάση, η μείωση ήταν ακόμη πιο έντονη, επιβεβαιώνοντας ότι το τρέχον τρίμηνο επιβαρύνεται κυρίως από λειτουργικές δαπάνες και όχι από έκτακτα λογιστικά στοιχεία. Από επενδυτικής άποψης, το βασικό σημείο είναι ότι δεν πρόκειται για επιδείνωση των περιθωρίων κέρδους στους βασικούς τομείς, αλλά για μια μεταβατική φάση αυξημένης έντασης κεφαλαίου.

Η εξέλιξη των ταμειακών ροών ήταν επίσης σημαντικά ασθενέστερη. Οι λειτουργικές ταμειακές ροές μειώθηκαν στα 10,1 δισ. CNY και οι ελεύθερες ταμειακές ροές πέρασαν σε αρνητικό έδαφος, περίπου στα 21,8 δισ. CNY. Ωστόσο, και πάλι οι υψηλές κεφαλαιακές δαπάνες ήταν ο κύριος παράγοντας. Τα τελευταία τέσσερα τρίμηνα, η Alibaba επένδυσε περίπου 120 δισεκατομμύρια CNY σε υποδομές AI και cloud, ένα επίπεδο πρωτοφανές στην ιστορία της εταιρείας. Ωστόσο, η ισχυρή ταμειακή θέση που υπερβαίνει τα 570 δισεκατομμύρια CNY δίνει στην εταιρεία την άνεση να χρηματοδοτήσει αυτόν τον επενδυτικό κύκλο χωρίς πίεση στον ισολογισμό της.

Σχόλιο του Διευθύνοντος Συμβούλου

ΔΙΕΥΘΎΝΩΝ ΣΎΜΒΟΥΛΟΣ Eddie Wu προσδιόρισε την τρέχουσα περίοδο ως βασική φάση μακροπρόθεσμου μετασχηματισμού. Τόνισε ότι ο στόχος δεν είναι η μεγιστοποίηση των βραχυπρόθεσμων κερδών, αλλά η δημιουργία μιας πλατφόρμας τεχνολογίας και υποδομών που θα επιτρέψει στην Alibaba να παραμείνει σχετική στην εποχή της οικονομίας που καθοδηγείται από την τεχνητή νοημοσύνη. Σύμφωνα με τη διοίκηση, τώρα λαμβάνονται αποφάσεις σχετικά με το ποιος θα κυριαρχήσει στο cloud, στις λύσεις επιχειρηματικής AI και στην ψηφιακή κατανάλωση στην Ασία την επόμενη δεκαετία.

Ο οικονομικός διευθυντής Toby Xu συνέχισε λέγοντας ότι η εταιρεία είναι πρόθυμη να αποδεχθεί τη βραχυπρόθεσμη αστάθεια στην κερδοφορία με αντάλλαγμα τη μακροπρόθεσμη απόδοση της επένδυσης. Τόνισε επίσης ότι η οικονομική πειθαρχία παραμένει προτεραιότητα και ότι κάθε σημαντική επένδυση αξιολογείται για μελλοντικές αποδόσεις και επεκτασιμότητα.

Προοπτικές

Η διοίκηση δεν παρείχε συγκεκριμένες αριθμητικές οδηγίες σε επίπεδο κερδών, αλλά υπέδειξε σαφώς την κατεύθυνση των μελλοντικών εξελίξεων. Οι επενδύσεις στην τεχνητή νοημοσύνη και το cloud αναμένεται να παραμείνουν υψηλές τα επόμενα τρίμηνα, ενώ ο ρυθμός ανάπτυξης του τμήματος cloud αναμένεται να επιταχυνθεί περαιτέρω. Στο ηλεκτρονικό εμπόριο, η οικονομία μονάδας αναμένεται να βελτιωθεί σταδιακά, ιδίως στον τομέα της ταχείας παράδοσης, όπου αρχίζουν ήδη να εμφανίζονται οικονομίες κλίμακας.

Έτσι, βραχυπρόθεσμα, δεν αναμένεται επιστροφή στα ιστορικά λειτουργικά περιθώρια κέρδους, αλλά μακροπρόθεσμα, η διοίκηση πιστεύει ότι ο συνδυασμός του cloud, των υπηρεσιών τεχνητής νοημοσύνης και της πιο προηγμένης νομισματοποίησης της βάσης χρηστών θα οδηγήσει σε υψηλότερη και πιο σταθερή κερδοφορία από ό,τι στο παρελθόν.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στους μακροπρόθεσμους αριθμούς της Alibaba $BABA δείχνει μια εταιρεία που έχει καταφέρει να διατηρήσει σταθερή ανάπτυξη παρά τις ρυθμιστικές και μακροοικονομικές αναταραχές. Τα έσοδα έχουν αυξηθεί από 853 δισεκατομμύρια CNY το 2022 σε σχεδόν 996 δισεκατομμύρια CNY το 2025, αντιπροσωπεύοντας σωρευτική αύξηση άνω του 16%. Αυτή η ανάπτυξη είναι ακόμη πιο σημαντική δεδομένου ότι έλαβε χώρα σε ένα περιβάλλον επιβράδυνσης της κινεζικής οικονομίας και αυξημένου ανταγωνισμού.

Το ακαθάριστο κέρδος αυξήθηκε από 314 δισ. CNY σε 398 δισ. CNY κατά την ίδια περίοδο, αύξηση άνω του 25%. Το ακαθάριστο περιθώριο κέρδους βελτιώθηκε σταδιακά, αντανακλώντας τη στροφή προς υπηρεσίες υψηλότερης προστιθέμενης αξίας, ιδίως στις υπηρεσίες cloud και ψηφιακές υπηρεσίες. Τα λειτουργικά κέρδη αυξήθηκαν από 69,6 δισεκατομμύρια CNY το 2022 σε 140,9 δισεκατομμύρια CNY το 2025, υπερδιπλασιάζοντας τα μέσα σε τρία χρόνια.

Η εξέλιξη του καθαρού κέρδους είναι ακόμη πιο σημαντική. Αυτό αυξήθηκε από 62,2 δισεκατομμύρια CNY το 2022 σε 130,1 δισεκατομμύρια CNY το 2025, αύξηση άνω του 100%. Επιπλέον, η αύξηση των κερδών ανά μετοχή υποστηρίχθηκε από τη συστηματική μείωση του αριθμού των μετοχών που βρίσκονται σε κυκλοφορία μέσω της επαναγοράς μετοχών, η οποία μείωσε τον μέσο αριθμό των μετοχών κατά περισσότερο από 10% κατά τη διάρκεια της υπό εξέταση περιόδου.

Τα EBITDA αυξήθηκαν από 128 δισεκατομμύρια CNY το 2022 σε 183 δισεκατομμύρια CNY το 2025, επιβεβαιώνοντας ότι η υποκείμενη ικανότητα δημιουργίας μετρητών της εταιρείας παραμένει ισχυρή ακόμη και σε μια περίοδο αυξημένων επενδύσεων. Οι μακροπρόθεσμοι αριθμοί δείχνουν έτσι σαφώς ότι η τρέχουσα πίεση στις ταμειακές ροές είναι κυκλική και όχι διαρθρωτική.

Νέα

Οι βασικές εξελίξεις περιλαμβάνουν τη συνεχή επέκταση των προϊόντων AI στον τομέα του cloud, όπου η Alibaba κατέγραψε το ένατο συνεχόμενο τρίμηνο τριψήφιας αύξησης των εσόδων από υπηρεσίες AI. Η εταιρεία επεκτείνει επίσης περαιτέρω την υποδομή των κέντρων δεδομένων της και ενισχύει τη συνεργασία της με μεγάλες επιχειρήσεις και τον δημόσιο τομέα.

Στο ηλεκτρονικό εμπόριο, η Alibaba εστιάζει στην ταχεία παράδοση, τη βελτίωση της διεπαφής χρήστη και τη βαθύτερη ενσωμάτωση των υπηρεσιών πληρωμών και logistics για να αυξήσει την αφοσίωση των πελατών και τη μακροπρόθεσμη αξία της βάσης των χρηστών της.

Μετοχική δομή

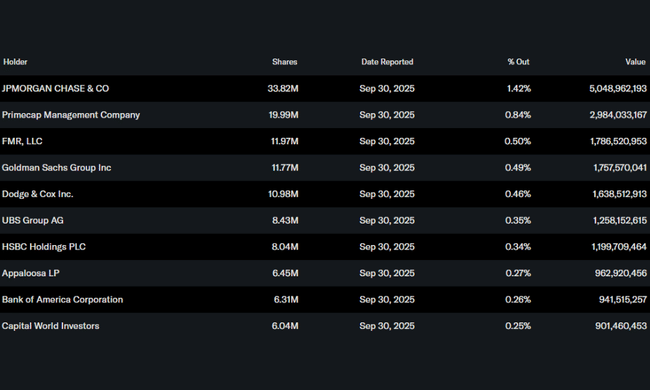

Οι θεσμικοί επενδυτές κατέχουν περίπου το 12% των μετοχών της Alibaba, ένα σχετικά χαμηλό ποσοστό σε σύγκριση με τους τεχνολογικούς κολοσσούς των ΗΠΑ. Στους μεγαλύτερους θεσμικούς κατόχους περιλαμβάνονται οι JPMorgan, Primecap, Fidelity και Goldman Sachs. Η χαμηλή θεσμική έκθεση σημαίνει υψηλότερη μεταβλητότητα, αλλά και δυνητικό περιθώριο για αλλαγή του κλίματος εάν βελτιωθεί η εμπιστοσύνη των παγκόσμιων επενδυτών στον κινεζικό τεχνολογικό τομέα.

Προσδοκίες αναλυτών

Οι απόψεις των αναλυτών παραμένουν διχασμένες. Το πιο αισιόδοξο τμήμα της αγοράς θεωρεί τις τρέχουσες επενδύσεις ως απαραίτητο βήμα για να παραμείνει η Alibaba ηγέτης της τεχνολογίας στην εποχή της τεχνητής νοημοσύνης. Οι πιο συντηρητικοί αναλυτές επισημαίνουν τις βραχυπρόθεσμες πιέσεις στις ταμειακές ροές και τον κίνδυνο οι αποδόσεις των επενδύσεων να έρθουν αργότερα από ό,τι αναμένει η αγορά.