Η Dell Technologies εισήλθε στο δεύτερο εξάμηνο του οικονομικού έτους σε θεμελιωδώς διαφορετική θέση από ό,τι μόλις πριν από δύο χρόνια. Η εταιρεία, η οποία επί μακρόν γινόταν αντιληπτή από την αγορά κυρίως ως κυκλικός κατασκευαστής διακομιστών, αποθηκευτικών μέσων και προσωπικών υπολογιστών, προβάλλεται πλέον όλο και περισσότερο ως βασικός προμηθευτής υποδομών τεχνητής νοημοσύνης. Είναι αυτή η μετατόπιση που πρωταγωνίστησε στους αριθμούς του γ' τριμήνου του 2025, δίνοντας στα αποτελέσματα ένα πολύ βαθύτερο νόημα από ένα ακόμη "ισχυρό τρίμηνο".

Ενώ η καταναλωτική πλευρά της επιχείρησης παραμένει υποτονική και η αγορά εμπορικών υπολογιστών ανακάμπτει μόνο αργά, οι υποδομές για κέντρα δεδομένων και τεχνητή νοημοσύνη παρουσιάζουν απότομη επιτάχυνση. Ο συνδυασμός του ιδιόκτητου υλικού της Dell, της δυνατότητας ταχείας ανάπτυξης μεγάλων clusters και της παγκόσμιας υποδομής υπηρεσιών την έχει φέρει σε μια θέση από την οποία μόνο μια πολύ στενή ομάδα εταιρειών επωφελείται σήμερα. Έτσι, τα αποτελέσματα του γ' τριμήνου δεν αντιπροσωπεύουν μια κυκλική κορύφωση, αλλά μάλλον την επιβεβαίωση μιας διαρθρωτικής αλλαγής στο επιχειρηματικό μοντέλο.

Πώς ήταν το τελευταίο τρίμηνο;

Κατά το τρίτο τρίμηνο του οικονομικού έτους 2026, τα έσοδα της Dell Technologies $DELLανήλθαν σε 27,0 δισ. δολάρια, αντιπροσωπεύοντας αύξηση 11% σε ετήσια βάση και το υψηλότερο επίπεδο εσόδων που έχει ανακοινώσει ποτέ η εταιρεία σε τρίτο τρίμηνο. Η ανάπτυξη οφείλεται κυρίως στον τομέα Infrastructure Solutions Group, ο οποίος επωφελήθηκε από την πρωτοφανή ζήτηση για διακομιστές AI και λύσεις δικτύωσης.

Τα λειτουργικά κέρδη αυξήθηκαν κατά 23% σε ετήσια βάση στα 2,1 δισ. δολάρια και τα καθαρά κέρδη έφτασαν τα 1,55 δισ. δολάρια, αυξημένα κατά 32%. Τα κέρδη ανά μετοχή αυξήθηκαν κατά 39% στα 2,28 δολάρια, ενώ τα προσαρμοσμένα (μη-GAAP) κέρδη ανά μετοχή έφτασαν στο ρεκόρ των 2,59 δολαρίων. Η εξέλιξη αυτή δείχνει ξεκάθαρα ότι η αύξηση των εσόδων δεν εξαγοράζεται από τη δραματική πίεση των περιθωρίων κέρδους, αλλά αντίθετα προσφέρει λειτουργική μόχλευση.

Οι ταμειακές ροές είναι επίσης ένα πολύ σημαντικό στοιχείο του τριμήνου. Οι λειτουργικές ταμειακές ροές ανήλθαν σε 1,2 δισ. δολάρια και οι προσαρμοσμένες ελεύθερες ταμειακές ροές σε 1,67 δισ. δολάρια, υπερδιπλάσιες σε σχέση με την ίδια περίοδο πέρυσι. Έτσι, η εταιρεία παράγει αρκετά μετρητά όχι μόνο για να χρηματοδοτήσει την ανάπτυξη αλλά και για να επιστρέψει κεφάλαια στους μετόχους. Μόνο κατά το τρίτο τρίμηνο, η Dell επέστρεψε 1,6 δισ. δολάρια στους επενδυτές μέσω μερισμάτων και επαναγορών.

Μια τμηματική άποψη: όπου γεννιέται η ανάπτυξη

Ο τομέας ήταν βασικός μοχλός για τα αποτελέσματα Όμιλος λύσεων υποδομής (ISG). Τα έσοδα αυτού του τομέα ανήλθαν σε 14,1 δισεκατομμύρια δολάρια, αντιπροσωπεύοντας αύξηση 24% σε ετήσια βάση. Ακόμη ισχυρότερη ήταν η εξέλιξη στον τομέα των διακομιστών και της δικτύωσης, όπου οι πωλήσεις αυξήθηκαν κατά 37% στα 10,1 δισ. δολάρια. Εδώ είναι που η έκρηξη των υποδομών τεχνητής νοημοσύνης βρίσκεται σε πλήρη ισχύ.

Η Dell ανέφερε ρεκόρ παραγγελιών διακομιστών AI ύψους 12,3 δισ. δολαρίων το τρίμηνο και το συνολικό ανεκτέλεστο υπόλοιπο παραγγελιών AI έφτασε τα 18,4 δισ. δολάρια. Επιπλέον, το pipeline πέντε τριμήνων είναι πολλές φορές υψηλότερο από το τρέχον ανεκτέλεστο υπόλοιπο, γεγονός που δείχνει ότι η ζήτηση απέχει πολύ από το να τελειώσει. Επιπλέον, η δομή των πελατών είναι διαφοροποιημένη - περιλαμβάνει παίκτες του neocloud, κυβερνητικά έργα και παραδοσιακούς εταιρικούς πελάτες.

Τμήμα Ομάδα λύσεων πελατών (CSG ) πέτυχε έσοδα ύψους 12,5 δισ. δολαρίων, αυξημένα κατά 3% σε σχέση με πέρυσι. Ο εμπορικός τομέας αυξήθηκε κατά 5%, ενώ ο καταναλωτικός τομέας μειώθηκε κατά 7%. Τα λειτουργικά κέρδη παρέμειναν σχεδόν αμετάβλητα σε σχέση με πέρυσι, επιβεβαιώνοντας ότι ο τομέας των υπολογιστών είναι σταθερός, αλλά δεν αποτελεί πλέον την κύρια πηγή ανάπτυξης ή επενδυτικής ιστορίας της εταιρείας.

Σχόλια της διοίκησης

ΟΙΚΟΝΟΜΙΚΌΣ ΔΙΕΥΘΥΝΤΉΣ David Kennedy χαρακτήρισε το τρίτο τρίμηνο ως επιβεβαίωση ότι το οικονομικό έτος 2026 θα είναι έτος ρεκόρ για την Dell. Η εταιρεία αύξησε την εκτίμησή της για τις αποστολές διακομιστών AI σε περίπου 25 δισεκατομμύρια δολάρια, γεγονός που συνεπάγεται ετήσια αύξηση άνω του 150%. Σύμφωνα με τη διοίκηση, η Dell έχει γίνει ο συνεργάτης της επιλογής για τους πελάτες που πρέπει να αναπτύξουν ταχέως μεγάλης κλίμακας AI clusters, ενώ απαιτούν παγκόσμια υποστήριξη.

COO Jeff Clarke τόνισε ότι το βασικό ανταγωνιστικό πλεονέκτημα της Dell δεν είναι μόνο το ίδιο το υλικό, αλλά η ικανότητα σχεδιασμού, παράδοσης και λειτουργίας σύνθετων, προσαρμοσμένων λύσεων. Αυτή η ικανότητα είναι κρίσιμη σε ένα περιβάλλον όπου η υποδομή AI γίνεται κρίσιμο μέρος των επιχειρήσεων των πελατών.

Προοπτικές

Οι προοπτικές της εταιρείας παραμένουν πολύ ισχυρές. Για το πλήρες οικονομικό έτος 2026, η Dell αναμένει έσοδα της τάξης των 111,2 δισ. έως 112,2 δισ. δολαρίων, τα οποία αντιστοιχούν σε αύξηση 17% σε ετήσια βάση. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να φθάσουν περίπου τα 9,92 δολάρια, γεγονός που αντιπροσωπεύει αύξηση 22%.

Για το τέταρτο τρίμηνο, η εταιρεία αναμένει πωλήσεις περίπου 31,5 δισ. δολαρίων, αυξημένες κατά περισσότερο από 30% σε ετήσια βάση. Οι εκτιμήσεις αυτές αντικατοπτρίζουν όχι μόνο ένα ισχυρό ανεκτέλεστο υπόλοιπο, αλλά και τη συνεχή επιτάχυνση των επενδύσεων σε τεχνητή νοημοσύνη σε ολόκληρη την αγορά.

Μακροπρόθεσμα αποτελέσματα

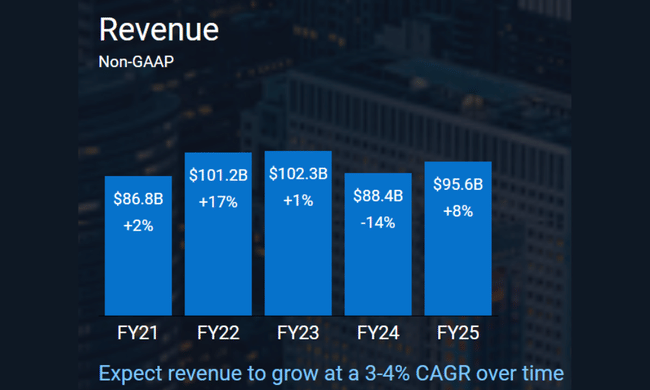

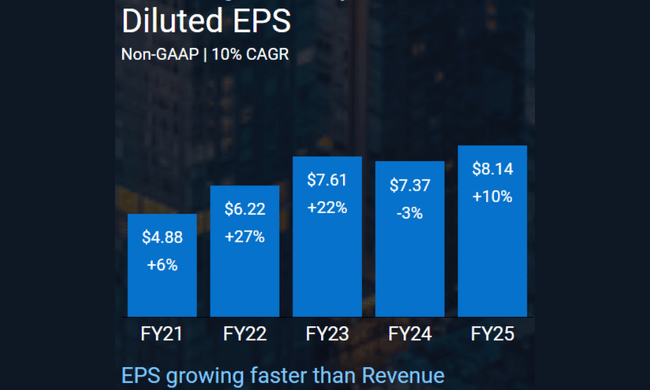

Μια ματιά στους μακροπρόθεσμους αριθμούς δείχνει ξεκάθαρα ότι η Dell έχει υποστεί θεμελιώδη μετασχηματισμό. Μεταξύ 2021 και 2024, τα έσοδα κυμαίνονταν ως επί το πλείστον στην περιοχή των 85-102 δισ. δολαρίων, με ισχυρές κυκλικές τάσεις. Το 2024, η εταιρεία δέχθηκε πιέσεις λόγω της ύφεσης στην αγορά των PC, η οποία μεταφράστηκε σε μείωση των πωλήσεων και των περιθωρίων κέρδους.

Ωστόσο, η κερδοφορία παρέμεινε σχετικά σταθερή. Τα λειτουργικά κέρδη κυμάνθηκαν μεταξύ 3,7 δισ. και 5,8 δισ. δολαρίων τα τελευταία τέσσερα χρόνια, ενώ το EBITDA κυμαίνεται εδώ και καιρό μεταξύ 8 δισ. και 12 δισ. δολαρίων. Η βασική διαφορά σε σχέση με το παρελθόν είναι πλέον η δομή της ανάπτυξης - αντί για όγκους στην επιχείρηση PC, η Dell αναπτύσσεται μέσω υποδομών υψηλότερης προστιθέμενης αξίας.

Τα καθαρά κέρδη το 2024 ήταν 3,39 δισ. δολάρια και τα κέρδη ανά μετοχή ήταν 4,71 δολάρια. Ωστόσο, με την τρέχουσα δυναμική του τμήματος AI, αυτοί οι ιστορικοί αριθμοί γίνονται λιγότερο συνεπείς με τις μελλοντικές δυνατότητες της εταιρείας. Είναι σημαντικό ότι η Dell μειώνει επίσης συστηματικά τον αριθμό των μετοχών που βρίσκονται σε κυκλοφορία, γεγονός που υποστηρίζει την αύξηση των EPS και την απόδοση των ιδίων κεφαλαίων.

Δομή των μετόχων

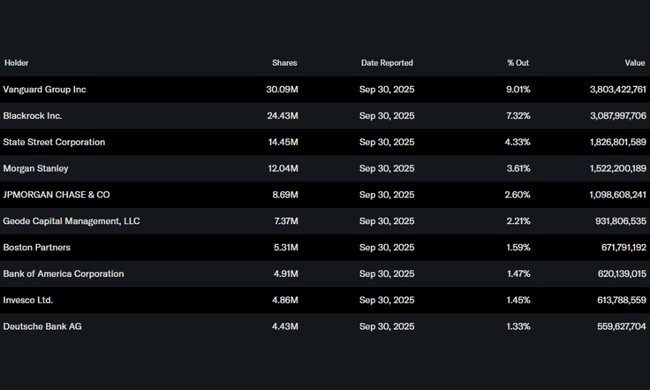

Η Dell διαθέτει μια ισχυρή θεσμική βάση. Οι θεσμικοί επενδυτές κατέχουν περίπου το 74% της μετοχής, με τις Vanguard, BlackRock, State Street και Morgan Stanley να συγκαταλέγονται μεταξύ των μεγαλύτερων. Η ιδιοκτησία των εσωτερικών προσώπων σε ποσοστό 6,5% εξασφαλίζει μια σχετικά καλή ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους.

Προσδοκίες αναλυτών

Οι αναλυτές συμφωνούν ολοένα και περισσότερο ότι η Dell είναι ένα από τα πιο καθαρά "παιχνίδια υποδομής ΤΝ" μεταξύ των παραδοσιακών εταιρειών τεχνολογίας. Το βασικό ερώτημα παραμένει η βιωσιμότητα των σημερινών ρυθμών ανάπτυξης και των περιθωρίων κέρδους σε ένα όλο και πιο ανταγωνιστικό περιβάλλον. Ωστόσο, τα μέχρι σήμερα αποτελέσματα δείχνουν ότι η Dell μπορεί όχι μόνο να συλλάβει την έκρηξη της τεχνητής νοημοσύνης, αλλά και να την αξιοποιήσει αποτελεσματικά.