Η Nike ακροβατεί μεταξύ ανάκαμψης και στασιμότητας τα τελευταία τρίμηνα. Μετά από χρόνια ακραίας ανάπτυξης, που διαταράχθηκαν από πανδημίες, υπερπληθώρα αποθεμάτων και αλλαγή της συμπεριφοράς των καταναλωτών, η εταιρεία προσπαθεί να επαναφέρει την ισορροπία μεταξύ της δύναμης του εμπορικού σήματος, του μοντέλου διανομής και της οικονομικής πειθαρχίας της. Το δεύτερο οικονομικό τρίμηνο του 2026 δείχνει ότι η διαδικασία ανάκαμψης βρίσκεται σε εξέλιξη - αλλά σίγουρα δεν έχει τελειώσει ακόμα.

Η διοίκηση παραδέχεται ανοιχτά ότι η τρέχουσα φάση δεν αφορά τη μεγιστοποίηση των κερδών, αλλά την αναδιάρθρωση του χαρτοφυλακίου, την αποκατάσταση των σχέσεων με τους συνεργάτες χονδρικής και την επαναφορά των στρατηγικών προϊόντων και διανομής. Συνεπώς, τα αποτελέσματα πρέπει να διαβαστούν λιγότερο μέσα από τον φακό των βραχυπρόθεσμων επιδόσεων και περισσότερο ως ένα τεστ για το αν η επιλεγμένη πορεία οδηγεί πράγματι σε μακροπρόθεσμη ανάκαμψη της μάρκας.

Πώς ήταν το τελευταίο τρίμηνο;

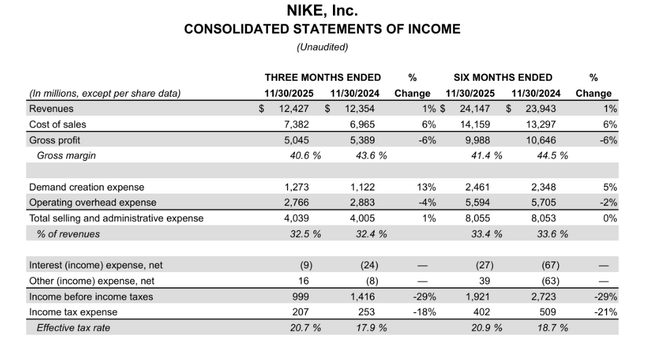

Το δεύτερο οικονομικό τρίμηνο παρουσίασε μια πολύ μικτή εικόνα. Τα έσοδα της εταιρείας ανήλθαν σε 12,4 δισεκατομμύρια δολάρια, αυξημένα κατά 1% σε σχέση με πέρυσι, ενώ προσαρμοσμένα για τις συναλλαγματικές επιδράσεις, παρέμειναν σχεδόν αμετάβλητα. Έτσι, σε απόλυτο επίπεδο εσόδων, η Nike $NKE κατάφερε να σταθεροποιήσει τις επιδόσεις της, αλλά η διάρθρωση της ανάπτυξης αποκαλύπτει συνεχείς πιέσεις στο επιχειρηματικό μοντέλο.

Ένα σημαντικό θετικό στοιχείο είναι η επιστροφή στην ανάπτυξη του καναλιού χονδρικής. Τα έσοδα από τη χονδρική αυξήθηκαν κατά 8% σε 7,5 δισεκατομμύρια δολάρια, κυρίως λόγω της ισχυρής ζήτησης στη Βόρεια Αμερική και της ανανεωμένης συνεργασίας με βασικούς συνεργάτες λιανικής πώλησης. Αυτή η στροφή επιβεβαιώνει ότι η εταιρεία διορθώνει σταδιακά το προηγούμενο υπερβολικά επιθετικό της στοίχημα για απευθείας πωλήσεις σε τελικούς πελάτες.

Αντίθετα, ο τομέας NIKE Direct παραμένει ένα αδύναμο σημείο στην κατάσταση αποτελεσμάτων. Οι άμεσες πωλήσεις μειώθηκαν κατά 8% στα 4,6 δισ. δολάρια, με τις ψηφιακές πωλήσεις της Nike να υποχωρούν έως και 14%. Τα δικά της καταστήματα τούβλων και μαρμάρων τα πήγαν ελαφρώς καλύτερα, αλλά ακόμη και εδώ οι ψηφιακές πωλήσεις δεν κατάφεραν να αντισταθμίσουν πλήρως την υστέρηση. Η εξέλιξη αυτή επιβεβαιώνει ότι οι καταναλωτές είναι πιο ευαίσθητοι στις τιμές και λιγότερο πρόθυμοι να ξοδέψουν σε premium online κανάλια.

Οι επιδόσεις της Converse ήταν επίσης ένας σημαντικός αρνητικός παράγοντας. Οι πωλήσεις της υποχώρησαν κατά 30% σε σχέση με πέρυσι, στα 300 εκατ. δολάρια, σε όλες τις περιοχές. Η Converse συνεχίζει έτσι να αναδεικνύεται ως μια διαρθρωτική αδυναμία του χαρτοφυλακίου που δεν λειτουργεί ως σταθεροποιητής σε αυτό το στάδιο του κύκλου.

Περιθώρια κέρδους, κόστος και κερδοφορία

Το μικτό περιθώριο κέρδους μειώθηκε σημαντικά κατά 300 μονάδες βάσης στο 40,6%. Οι κύριοι λόγοι ήταν οι υψηλότεροι δασμοί στη Βόρεια Αμερική και η γενικά υψηλότερη βάση κόστους που σχετίζεται με την αναδιάρθρωση της αλυσίδας εφοδιασμού. Αυτή η πίεση στο περιθώριο κέρδους ήταν βασικό θέμα καθ' όλη τη διάρκεια του τριμήνου και σημαντικό εμπόδιο για την ταχύτερη επιστροφή σε υψηλότερη κερδοφορία.

Το λειτουργικό κόστος παρέμεινε σχετικά υπό έλεγχο. Τα συνολικά έξοδα πώλησης και διοίκησης αυξήθηκαν μόνο κατά 1% σε 4,0 δισεκατομμύρια δολάρια. Ωστόσο, υπάρχει σημαντική επικάλυψη εντός αυτών: τα έξοδα μάρκετινγκ και υποστήριξης της ζήτησης αυξήθηκαν κατά 13%, ενώ τα γενικά έξοδα μειώθηκαν κατά 4%. Έτσι, η Nike δίνει σαφώς προτεραιότητα στην επένδυση στο εμπορικό σήμα και το αθλητικό μάρκετινγκ έναντι της οριζόντιας εξοικονόμησης.

Τα καθαρά κέρδη διαμορφώθηκαν στα 792 εκατ. δολάρια, μειωμένα κατά 32% σε σχέση με πέρυσι. Τα κέρδη ανά μετοχή μειώθηκαν με τον ίδιο ρυθμό, στα 0,53 δολάρια. Αυτή η πτώση δεν αποτελεί έκπληξη - είναι άμεσο αποτέλεσμα των χαμηλότερων περιθωρίων κέρδους και της συνειδητής απόφασης της διοίκησης να θυσιάσει τη βραχυπρόθεσμη κερδοφορία υπέρ της μακροπρόθεσμης σταθεροποίησης.

Σχόλιο της διοίκησης

Ο διευθύνων σύμβουλος Elliott Hill αναφέρθηκε στο οικονομικό έτος 2026 ως περίοδο επιστροφής, γεγονός που περιγράφει εύστοχα την τρέχουσα φάση του κύκλου. Είπε ότι η Nike ακολουθεί το σχέδιο Win Now, το οποίο περιλαμβάνει την αναδιοργάνωση των ομάδων, τη βελτίωση των σχέσεων με τους συνεργάτες και την επιστροφή στο αθλητικό DNA της μάρκας. Δίνει ιδιαίτερη έμφαση στη λεγόμενη αθλητική επίθεση - δηλαδή στην καινοτομία προϊόντων που απευθύνονται σε συγκεκριμένα αθλήματα και αθλητές, όχι μόνο στο τμήμα lifestyle.

Ο οικονομικός διευθυντής Matthew Friend τόνισε ότι η εταιρεία διαχειρίζεται την τρέχουσα αναταραχή χωρίς να διαταράξει την οικονομική της σταθερότητα. Είπε ότι η Nike πραγματοποιεί τις απαραίτητες αλλαγές στο χαρτοφυλάκιο και τη διανομή της για να επιστρέψει σε πλήρη ανάπτυξη μόλις σταθεροποιηθεί το καταναλωτικό περιβάλλον.

Προοπτικές

Η εταιρεία δεν παρείχε λεπτομερείς ποσοτικές προοπτικές, αλλά τα σχόλια της διοίκησης υποδηλώνουν ότι τα περιθώρια κέρδους και η κερδοφορία θα παραμείνουν υπό πίεση βραχυπρόθεσμα. Το οικονομικό έτος 2026 αναμένεται να είναι πρωτίστως έτος μετασχηματισμού και όχι μεγιστοποίησης των κερδών. Βασικές μεταβλητές θα είναι η συνεχιζόμενη εξέλιξη των τιμολογίων, ο ρυθμός ανάκαμψης του ψηφιακού καναλιού και η ικανότητα επανεκκίνησης της ανάπτυξης στην Κίνα.

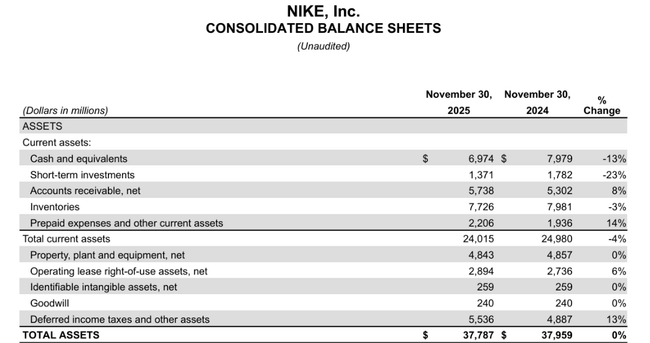

Ο συνεχιζόμενος έλεγχος των αποθεμάτων, μειωμένος κατά 3% στα 7,7 δισ. δολάρια, και η ισχυρή κεφαλαιακή πειθαρχία αποτελούν θετικά σημάδια. Τα μετρητά και οι βραχυπρόθεσμες επενδύσεις ύψους 8,3 δισ. δολαρίων παρέχουν στην εταιρεία άφθονο περιθώριο ελιγμών.

Μακροπρόθεσμα αποτελέσματα

Για τη Nike $NKE, τα μακροπρόθεσμα οικονομικά μεγέθη είναι κυρίως μια ιστορία ενός στρεβλού κύκλου. Μετά από μια ισχυρή περίοδο μετά την πανδημία, όπου η εταιρεία επωφελήθηκε από την επιτάχυνση της ζήτησης, τα υψηλά περιθώρια κέρδους και την επιθετική ανάπτυξη στο κανάλι Direct, τα δύο τελευταία οικονομικά έτη έχουν σημειώσει σημαντική ανατροπή. Τα έσοδα έχουν ουσιαστικά ακινητοποιηθεί από το 2023 και είναι ήδη μειωμένα κατά σχεδόν 10% σε ετήσια βάση το 2025, δείχνοντας σαφώς ότι το αρχικό μοντέλο ανάπτυξης έχει φθάσει στα όριά του.

Αυτό το break-even είναι ακόμη πιο έντονο σε επίπεδο λειτουργικής κερδοφορίας. Ενώ η Nike παρήγαγε λειτουργικά κέρδη άνω των 6,5 δισεκατομμυρίων δολαρίων το 2021-2022, μέχρι το 2025 τα λειτουργικά κέρδη έχουν μειωθεί σε περίπου 3,7 δισεκατομμύρια δολάρια. Αυτό αντιπροσωπεύει μείωση άνω του 40% σε τρία χρόνια, παρόλο που τα απόλυτα έσοδα παραμένουν πολύ πάνω από τα προ της πανδημίας επίπεδα. Η πίεση στα περιθώρια κέρδους δεν προέρχεται από μία μόνο πηγή, αλλά από έναν συνδυασμό υψηλότερου κόστους παραγωγής, δασμών, αναπροσαρμογής αποθεμάτων και, κυρίως, αλλαγής του μείγματος πωλήσεων.

Το πείραμα με τη στρατηγική Direct-to-Consumer έχει παίξει καθοριστικό ρόλο στη μακροπρόθεσμη τάση. Τα τελευταία χρόνια, η Nike έδωσε συστηματικά προτεραιότητα στα δικά της ψηφιακά κανάλια και περιόρισε τη συνεργασία της με συνεργάτες χονδρικής. Η προσέγγιση αυτή αύξησε βραχυπρόθεσμα τα περιθώρια κέρδους, αλλά αποδυνάμωσε επίσης την εμβέλεια της μάρκας, μείωσε τους όγκους και αύξησε το λειτουργικό κόστος. Στα μακροπρόθεσμα νούμερα, αυτό είχε ως αποτέλεσμα τη στασιμότητα των πωλήσεων και τη σημαντική μείωση του EBIT και του EBITDA, τα οποία μειώθηκαν κατά δεκάδες τοις εκατό σε ετήσια βάση το 2025.

Διάρθρωση των μετοχών

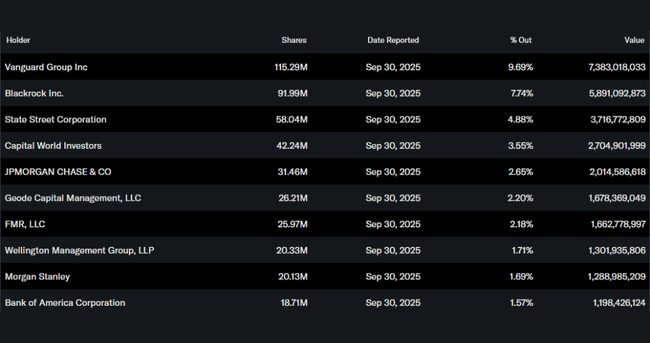

Η Nike παραμένει μια εταιρεία με ισχυρή θεσμική ιδιοκτησία. Περίπου το 83% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τις Vanguard, BlackRock και State Street να συγκαταλέγονται μεταξύ των μεγαλύτερων. Αυτός ο τύπος μετοχικής βάσης συνεπάγεται συνήθως μεγάλη έμφαση στη μακροπρόθεσμη στρατηγική, τη σταθερότητα των ταμειακών ροών και την πειθαρχημένη κεφαλαιακή πολιτική, παρά στη βελτιστοποίηση των βραχυπρόθεσμων επιδόσεων.

Προσδοκίες αναλυτών

Η κοινότητα των αναλυτών έχει γενικά μέτρια θετικές έως ουδέτερες προοπτικές για τη μετοχή της Nike έως το 2026, αν και υπάρχει σημαντική αβεβαιότητα σχετικά με την αύξηση των εσόδων και των περιθωρίων κέρδους στο εγγύς μέλλον. Η συναίνεση από πολλαπλές πηγές δείχνει ότι ο μέσος όρος των τιμών-στόχων 12 μηνών είναι γύρω στα 77-83 δολάρια, με υψηλές εκτιμήσεις που φτάνουν τα 120 δολάρια και χαμηλές εκτιμήσεις που φτάνουν τα 35-38 δολάρια, αντανακλώντας τις διαφορετικές απόψεις μεταξύ των θεσμικών αναλυτών σχετικά με τον ρυθμό ανάκαμψης της μάρκας και την πίεση στην κερδοφορία.