Ο τομέας της εφοδιαστικής εισέρχεται στο 2026 σε ένα σημαντικά πιο σύνθετο μακροοικονομικό περιβάλλον από ό,τι τα προηγούμενα χρόνια. Ο συνδυασμός γεωπολιτικών παρεμβάσεων στο παγκόσμιο εμπόριο, ασταθών εμπορικών πολιτικών και πιέσεων στο κόστος δημιουργεί ένα περιβάλλον στο οποίο γίνεται και πάλι εμφανές το χάσμα μεταξύ των διαρθρωτικά ισχυρών παικτών και εκείνων που επωφελήθηκαν κυρίως από τον κύκλο. Σε αυτό το πλαίσιο, η FedEx βρίσκεται σε μια φάση βαθύτατου μετασχηματισμού που φιλοδοξεί να αλλάξει τα οικονομικά δεδομένα ολόκληρης της επιχείρησης.

Επομένως, το δεύτερο οικονομικό τρίμηνο του 2026 είναι σημαντικό όχι μόνο για τους ίδιους τους αριθμούς, αλλά κυρίως ως δοκιμή για το κατά πόσον ο συνδυασμός βελτιστοποίησης του δικτύου, πειθαρχίας στο κόστος και της επερχόμενης μονάδας Freight αρχίζει πράγματι να αποδίδει απτά αποτελέσματα. Είναι αυτός ο συνδυασμός που καθορίζει τώρα τον τρόπο με τον οποίο η αγορά θα αποτιμήσει τη FedEx τα επόμενα χρόνια.

Πώς ήταν το τελευταίο τρίμηνο;

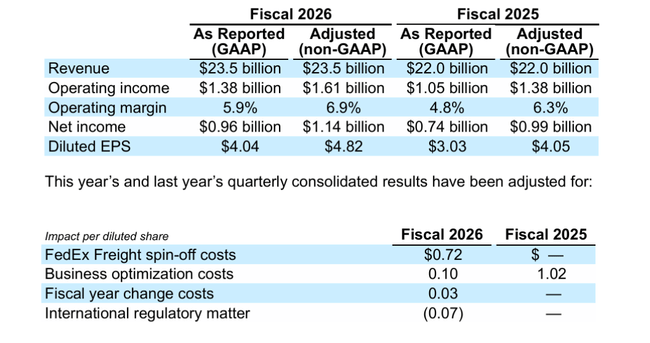

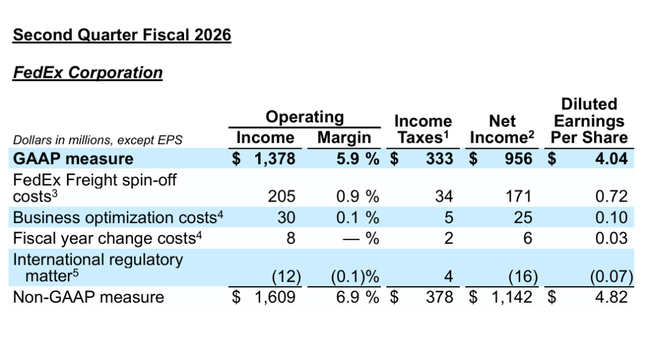

Η FedEx $FDX σημείωσε βελτίωση σε σχέση με το προηγούμενο έτος σε όλους τους βασικούς δείκτες στο δεύτερο οικονομικό τρίμηνο του 2026, παρά το δύσκολο εξωτερικό περιβάλλον. Τα έσοδα ανήλθαν σε 23,5 δισεκατομμύρια δολάρια, μια σταθερή αύξηση από τα 22,0 δισεκατομμύρια δολάρια την ίδια περίοδο πέρυσι. Πιο σημαντική, ωστόσο, είναι η βελτίωση της κερδοφορίας: τα λειτουργικά κέρδη σε προσαρμοσμένη βάση αυξήθηκαν σε 1,61 δισ. δολάρια και το λειτουργικό περιθώριο κέρδους κινήθηκε στο 6,9%, από 6,3% πριν από ένα χρόνο.

Τα καθαρά κέρδη σε προσαρμοσμένη βάση ήταν 1,14 δισ. δολάρια και τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 4,82 δολάρια, μια σημαντική μεταβολή από 4,05 δολάρια πριν από ένα χρόνο. Η αύξηση αυτή οφείλεται σε έναν συνδυασμό υψηλότερων εσόδων από τις εγχώριες αποστολές στις ΗΠΑ, ισχυρότερων περιθωρίων στα διεθνή πακέτα Priority και συνεχιζόμενων διαρθρωτικών εξοικονομήσεων από το πρόγραμμα μετασχηματισμού. Αντίθετα, οι αρνητικές επιπτώσεις προήλθαν κυρίως από την παγκόσμια εμπορική πολιτική, το υψηλότερο εργατικό κόστος και το αυξημένο εξωτερικό κόστος μεταφοράς εμπορευμάτων.

Από τμηματική άποψη, δύο δυναμικές διαχωρίστηκαν σαφώς. Ο βασικός τομέας Express και δεμάτων επωφελήθηκε από τη βελτιστοποίηση του δικτύου και τα υψηλότερα έσοδα ανά αποστολή, ενώ η FedEx Freight παρουσίασε μείωση των λειτουργικών κερδών λόγω των ασθενέστερων όγκων και των εφάπαξ δαπανών που σχετίζονται με την προετοιμασία της απόσχισης. Ωστόσο, αυτά τα έξοδα ύψους 152 εκατ. δολαρίων ΗΠΑ θεωρούνται από την αγορά ως παροδικά και όχι διαρθρωτικά επιζήμια για τις μακροπρόθεσμες δυνατότητες του ομίλου.

Σχόλια της διοίκησης

Στα σχόλιά του, ο διευθύνων σύμβουλος Raj Subramaniam τόνισε ότι το δεύτερο τρίμηνο επιβεβαιώνει τη λειτουργικότητα της επιλεγμένης στρατηγικής. Πιστεύει ότι η FedEx μπορεί ταυτόχρονα να αναπτυχθεί, να βελτιώσει την αποδοτικότητα και να επενδύσει στον μακροπρόθεσμο μετασχηματισμό του δικτύου, ακόμη και σε ένα περιβάλλον αυξημένης μεταβλητότητας. Ιδιαίτερα σημαντική είναι η ικανότητα βελτίωσης των εσόδων ανά αποστολή χωρίς επιθετική αύξηση των όγκων, γεγονός που σηματοδοτεί μια ποιοτική αλλαγή στην επιχείρηση.

Ταυτόχρονα, η διοίκηση αναγνωρίζει ανοιχτά ότι το περιβάλλον παραμένει δύσκολο βραχυπρόθεσμα. Οι μισθολογικές πιέσεις, οι επιπτώσεις των κανονιστικών αλλαγών και η αβεβαιότητα στο διεθνές εμπόριο θα συνεχιστούν και τα επόμενα τρίμηνα. Αυτός είναι ο λόγος για τον οποίο η διοίκηση πιστεύει ότι είναι κρίσιμο να ολοκληρωθεί ο διαχωρισμός της FedEx Freight και να επιτραπεί και στις δύο εταιρείες να βελτιστοποιήσουν ανεξάρτητα την κεφαλαιακή τους δομή και τις στρατηγικές τους προτεραιότητες.

Προοπτικές

Μετά από ένα ισχυρό δεύτερο τρίμηνο, η FedEx αύξησε τις ετήσιες προοπτικές της για το οικονομικό έτος 2026. Αναμένει τώρα αύξηση των εσόδων της κατά 5-6% σε ετήσια βάση, από το προηγούμενο εύρος του 4-6%. Τα προσαρμοσμένα κέρδη ανά μετοχή πριν από τις λογιστικές προσαρμογές για τα συνταξιοδοτικά προγράμματα αυξήθηκαν στα 14,80-16,00 δολάρια, ενώ μετά την προσαρμογή για το κόστος που σχετίζεται με την απόσχιση της Freight και άλλα έκτακτα στοιχεία, η εταιρεία στοχεύει πλέον στα 17,80-19,00 δολάρια.

Ταυτόχρονα, η FedEx μείωσε τις αναμενόμενες συνταξιοδοτικές εισφορές της στα 275 εκατ. δολάρια και επιβεβαίωσε εκ νέου ένα σχέδιο κεφαλαιουχικών δαπανών ύψους 4,5 δισ. δολαρίων, με έμφαση στην αυτοματοποίηση, την αναβάθμιση του στόλου και τη βελτίωση της αποδοτικότητας του δικτύου. Βασικό διαρθρωτικό σημείο των προοπτικών παραμένει ο διαχωρισμός της FedEx Freight, ο οποίος έχει προγραμματιστεί να ολοκληρωθεί την 1η Ιουνίου 2026 και πρόκειται να αλλάξει ριζικά το προφίλ του Ομίλου.

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας μια πιο μακροχρόνια σειρά, είναι σαφές ότι η FedEx διανύει μια περίοδο σταθεροποίησης μετά από αρκετά χρόνια πίεσης στα έσοδα. Τα συνολικά ετήσια έσοδα κυμαίνονταν μεταξύ 87-93 δισεκατομμυρίων δολαρίων ΗΠΑ τα τελευταία τέσσερα χρόνια, με το οικονομικό έτος 2025 να παρουσιάζει μέτρια αύξηση στα 87,9 δισεκατομμύρια δολάρια ΗΠΑ. Ωστόσο, η διάρθρωση του κόστους έχει βελτιωθεί σημαντικά, ιδίως σε επίπεδο κόστους εσόδων, το οποίο έχει μειωθεί κατά σχεδόν 6% σε ετήσια βάση.

Το ακαθάριστο κέρδος αυξήθηκε κατά περισσότερο από 22% το 2025, επιβεβαιώνοντας ότι ο μετασχηματισμός του δικτύου και το καλύτερο μείγμα υπηρεσιών αρχίζουν να αποδίδουν. Το λειτουργικό κέρδος μπορεί να μειώθηκε σε ετήσια βάση, αλλά η μακροπρόθεσμη τάση δείχνει σταθερό EBIT στην περιοχή των 5-6 δισεκατομμυρίων δολαρίων. Σημαντική είναι επίσης η συστηματική μείωση του αριθμού των μετοχών σε κυκλοφορία, η οποία στηρίζει την αύξηση των κερδών ανά μετοχή ακόμη και σε ένα περιβάλλον στάσιμων εσόδων.

Δομή των μετόχων

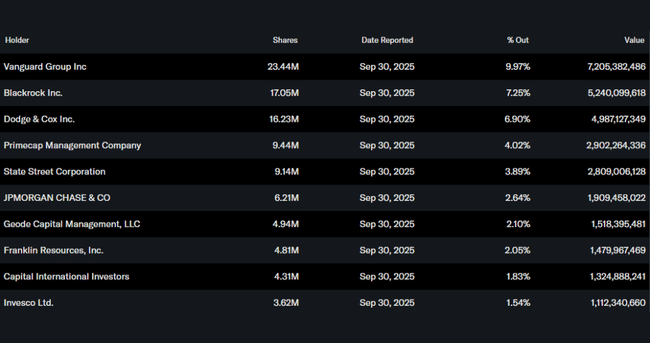

Η FedEx διαθέτει πολύ ισχυρή θεσμική βάση, καθώς πάνω από το 80% των μετοχών της κατέχεται από θεσμικούς επενδυτές. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard, η BlackRock και η Dodge & Cox, γεγονός που σηματοδοτεί τη μακροπρόθεσμη εμπιστοσύνη των παραδοσιακών διαχειριστών περιουσιακών στοιχείων στην ιστορία μετασχηματισμού της εταιρείας. Η σχετικά υψηλή συμμετοχή των εσωτερικών προσώπων υποδηλώνει επίσης την ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους.

Προσδοκίες αναλυτών

Οι αναλυτές συμφωνούν επί του παρόντος ότι ο βασικός καταλύτης για τη μετοχή της FedEx το 2026 δεν θα είναι η αύξηση του όγκου από μόνη της, αλλά η ολοκλήρωση του διαχωρισμού της FedEx Freight και η ορατή βελτίωση του περιθωρίου κέρδους στον πυρήνα της επιχείρησης πακέτων. Αρκετοί επενδυτικοί οίκοι αναμένουν ότι μετά την απόσχιση, η αγορά θα αρχίσει να βλέπει τη FedEx ως μια πλατφόρμα logistics "ελαφρών περιουσιακών στοιχείων" με υψηλότερες αποδόσεις κεφαλαίου, παρά ως έναν όμιλο με βαρύ προφίλ κεφαλαίου.

Βραχυπρόθεσμα, οι αναλυτές αναμένουν ότι τα αποτελέσματα θα παρουσιάζουν διακυμάνσεις ανάλογα με το παγκόσμιο επιχειρηματικό περιβάλλον, αλλά μεσοπρόθεσμα, τα λειτουργικά περιθώρια αναμένεται να επιστρέψουν σταδιακά προς υψηλότερα μονοψήφια ποσοστά. Αυτό θα μπορούσε να σημαίνει σημαντική αύξηση των ελεύθερων ταμειακών ροών με σταθερές πωλήσεις, δημιουργώντας περιθώρια για περαιτέρω επαναγορά μετοχών και ελκυστική απόδοση για τους μετόχους.