Οι κορυφαίες τράπεζες σήμερα λειτουργούν ως πολυδιάστατες χρηματοοικονομικές πλατφόρμες. Η JPMorgan Chase ξεχωρίζει επειδή καταφέρνει να διατηρεί υψηλή κερδοφορία, ενώ παράλληλα επενδύει σε νέες πηγές προμηθειών και μακροπρόθεσμης ανάπτυξης.

Το τέταρτο τρίμηνο του 2025 δεν αποτελεί απλώς μια ισχυρή περίοδο αποτελεσμάτων. Αναδεικνύει μια στρατηγική μετατόπιση, όπου πρωτοβουλίες όπως η Apple Card εντάσσονται σε ένα ευρύτερο πλαίσιο πειθαρχημένης διαχείρισης κεφαλαίου και κινδύνου.

Πώς ήταν το τελευταίο τρίμηνο;

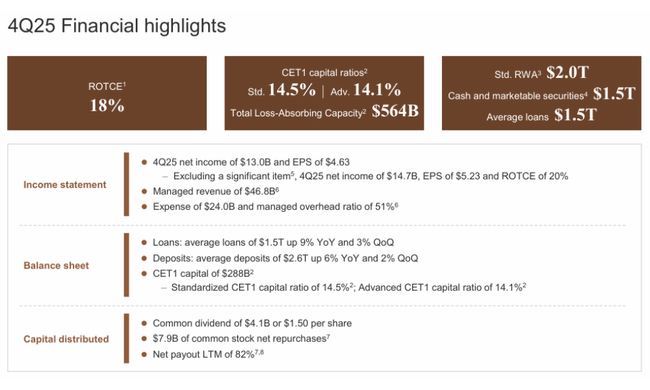

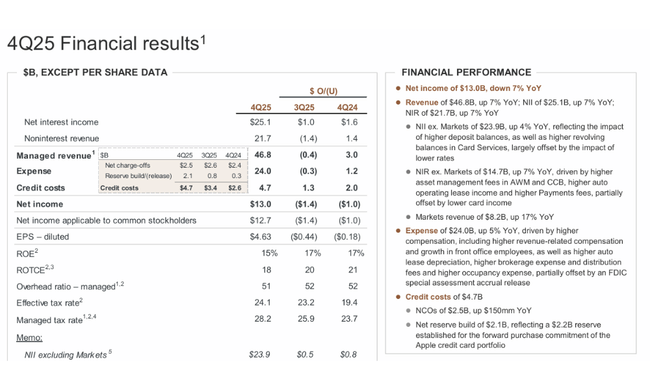

Η JPMorgan $JPM ανακοίνωσε καθαρά κέρδη 13,0 δισ. δολαρίων και κέρδη ανά μετοχή 4,63 δολαρίων για το τέταρτο τρίμηνο του 2025, με την τράπεζα να ανακοινώνει κέρδη 14,7 δισ. δολαρίων και κέρδη ανά μετοχή 5,23 δολαρίων μετά την προσαρμογή για ένα σημαντικό στοιχείο (περισσότερα σχετικά παρακάτω). Σε επίπεδο εσόδων, πρόκειται για ένα πολύ εύρωστο τρίμηνο: τα αναφερόμενα έσοδα ανήλθαν σε 45,8 δισ. δολάρια και 46,8 δισ. δολάρια σε "διαχειριζόμενη" βάση, αυξημένα κατά περίπου 7% σε σχέση με πέρυσι. Στο πλαίσιο μιας μεγάλης τράπεζας, αυτός είναι ένας ρυθμός που συνήθως δεν επιτυγχάνεται με ένα κόλπο - πρέπει να συντρέξουν πολλά πράγματα: η δραστηριότητα της αγοράς, οι αμοιβές, ο όγκος των πληρωμών, μια σταθερή καταθετική βάση και η ικανότητα να αξιοποιηθεί η πελατειακή βάση σε διάφορα τμήματα.

Η διάρθρωση των εσόδων δείχνει ακριβώς γιατί η JPMorgan υπερέχει. Τα καθαρά έσοδα από τόκους (NII) ύψους 25,1 δισ. δολαρίων αυξήθηκαν σε σχέση με πέρυσι, αλλά ταυτόχρονα η διοίκηση αναγνωρίζει ρητά ότι μέρος της αύξησης οφείλεται στο περιβάλλον χαμηλότερων επιτοκίων και στην πίεση που ασκείται στα περιθώρια καταθέσεων. Η μη επιτοκιακή συνιστώσα είναι ακόμη πιο σημαντική: τα μη επιτοκιακά έσοδα ύψους 21,7 δισ. δολαρίων αυξήθηκαν με παρόμοιο ρυθμό με το σύνολο, σηματοδοτώντας ότι η τράπεζα δεν εξαρτάται μόνο από την καμπύλη των επιτοκίων. Ο πιο ορατός μοχλός ήταν παραδοσιακά η CIB, όπου οι Αγορές παρουσίασαν αύξηση 17% και ειδικότερα οι Αγορές Μετοχών +40%, ακριβώς το είδος του αποτελέσματος που προκύπτει από τον συνδυασμό της μεταβλητότητας, της δραστηριότητας των πελατών και της καλής θέσης στη χρηματοδότηση και τις πρωτεύουσες υπηρεσίες των τραπεζών.

Ταυτόχρονα, όμως, το τρίμηνο έδειξε και την άλλη πλευρά της ιστορίας: την τιμή της ανάπτυξης και την τιμή του κινδύνου. Το κόστος (μη επιτοκιακά έξοδα) ύψους 24,0 δισεκατομμυρίων δολαρίων ήταν αυξημένο σε σχέση με πέρυσι, όχι μόνο λόγω του "πληθωρισμού των μισθών" αλλά και επειδή η JPMorgan κάνει προσλήψεις στο front office και επενδύει σε δυναμικό για να συμβαδίσει με τον τραπεζικό τομέα, τις αγορές και τη διαχείριση περιουσίας εδώ και πολύ καιρό. Το κρίσιμο είναι ότι η τράπεζα διατηρεί πολύ αξιοπρεπή αποδοτικότητα παρά την αύξηση του κόστους: ένας δείκτης γενικών εξόδων γύρω στο 51-52%. Αυτό εξακολουθεί να είναι ένα εξαιρετικό επίπεδο για μια καθολική τράπεζα σε μια τόσο ευρεία δραστηριότητα.

Φυσικά, ωστόσο, οι πιστωτικές ζημίες και οι προβλέψεις προσελκύουν τη μεγαλύτερη προσοχή. Το πιστωτικό κόστος ανέρχεται σε 4,7 δισ. δολάρια ΗΠΑ, εκ των οποίων οι καθαρές διαγραφές 2,5 δισ. δολάρια ΗΠΑ και η δημιουργία καθαρών αποθεματικών 2,1 δισ. δολάρια ΗΠΑ. Πρέπει να διαβάσετε τους αριθμούς εδώ: το μεγαλύτερο μέρος της "δημιουργίας" δεν είναι η κλασική επιδείνωση του χαρτοφυλακίου, αλλά μια εφάπαξ πρόβλεψη που σχετίζεται με την Apple Card. Ακόμα κι έτσι, το σήμα από τον πιστωτικό κύκλο είναι σαφές - η ομαλοποίηση αρχίζει σταδιακά να παίρνει διαστάσεις στην καταναλωτική πίστη μετά από ισχυρά χρόνια, αν και η JPMorgan εξακολουθεί να εμφανίζεται ως ένα ίδρυμα που έχει τον κίνδυνο υπό έλεγχο και εργάζεται μπροστά.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Jamie Dimon οικοδόμησε την τριμηνιαία ιστορία πάνω σε μια απλή θέση: η τράπεζα έκλεισε το έτος δυναμικά, όπως είπε, επειδή "κάθε επιχειρηματική γραμμή λειτούργησε" και οι επιδόσεις ήταν αποτέλεσμα μακροπρόθεσμων επενδύσεων, καλής εκτέλεσης και της ικανότητας να εκμεταλλεύεται το περιβάλλον της αγοράς. Το σημαντικό στην ανακοίνωση είναι ότι ο Dimon παρουσιάζει τα αποτελέσματα όχι ως ένα "τρίμηνο που συμβαίνει μία φορά στη ζωή", αλλά ως απόδειξη ότι το μοντέλο της καθολικής τράπεζας έχει νόημα ακριβώς όταν η οικονομία και οι αγορές συμπεριφέρονται παράνομα - κάπου συμπιέζονται τα περιθώρια κέρδους, κάπου αυξάνεται η δραστηριότητα, κάπου επιδεινώνεται η πίστωση, κάπου ρέουν οι αμοιβές.

Αλλά ταυτόχρονα, ο Dimon προσθέτει συνήθως μια επιφύλαξη: οι αγορές, λέει, μπορεί να υποτιμούν κινδύνους όπως η γεωπολιτική, ο "κολλώδης" πληθωρισμός και οι υψηλές αποτιμήσεις περιουσιακών στοιχείων. Αυτό είναι συνεπές στην JPMorgan: η τράπεζα θέλει να διατηρήσει τη φήμη της ως ένα ίδρυμα που μπορεί να είναι επιθετικό στην ανάπτυξη αλλά συντηρητικό στη διαμόρφωση των κινδύνων. Και σε αυτό ακριβώς το σημείο εντάσσεται η Apple Card: η συμφωνία παρουσιάζεται ως μια μελετημένη ανάπτυξη πλεονάζοντος κεφαλαίου σε μια ελκυστική ευκαιρία, αλλά ταυτόχρονα ενσωματώνεται ένα σημαντικό μαξιλάρι από το πρώτο κιόλας βήμα, ώστε το πιστωτικό προφίλ να μην αλλάξει "στα τυφλά".

Προοπτικές

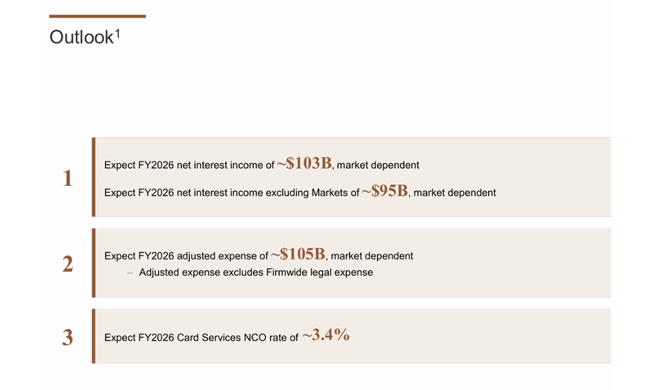

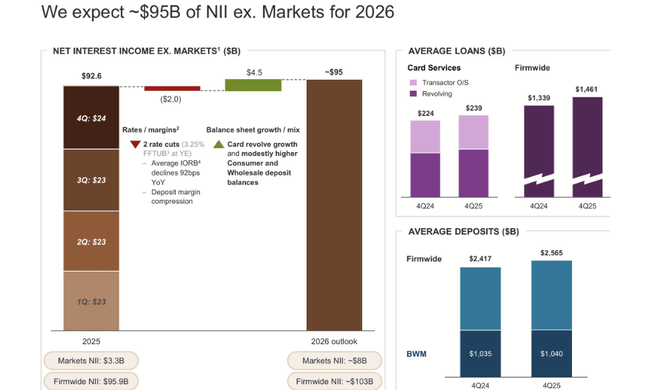

Σε επίπεδο λειτουργικών προοπτικών, το βασικό είναι ότι η τράπεζα συνεχίζει να αυξάνει τον ισολογισμό της: μέσος όρος δανείων +9% σε ετήσια βάση, καταθέσεις +6% σε ετήσια βάση. Αυτό είναι ένα δίκοπο μαχαίρι για το 2026: από τη μία πλευρά, τροφοδοτεί το NII και τα έσοδα από προμήθειες (καθώς η "νομισματοποίηση" των πελατών αυξάνεται με τους όγκους), από την άλλη πλευρά, αυξάνει την ευαισθησία στην καθυστέρηση ορισμένων καταναλωτικών χαρτοφυλακίων αργότερα στον κύκλο. Στο 4ο τρίμηνο, μπορείτε ήδη να το δείτε αυτό στο πιστωτικό κόστος και είναι δίκαιο να περιμένετε ότι το 2026 θα αφορά περισσότερο τη διαχείριση του κινδύνου παρά ένα "ελεύθερο σπριντ".

Η κάρτα της Apple θα αποτελέσει από μόνη της θέμα στα επόμενα τρίμηνα. Είναι ήδη ξεκάθαρο ότι η τράπεζα έχει κάνει πρόβλεψη 2,2 δισ. δολαρίων για δεσμεύσεις προθεσμιακών αγορών, η οποία έχει μειώσει τα κέρδη ανά μετοχή κατά περίπου 0,60 δολάρια. Σημαντικό: Αυτό που πραγματικά λέει η JPMorgan είναι ότι δεν θέλει να κάνει την εξαγορά χαρτοφυλακίου να φαίνεται σαν μια καθαρή ιστορία ανάπτυξης χωρίς κόστος. Έτσι, η αγορά θα εξετάζει κυρίως τρία πράγματα το 2026: πόσο γρήγορα ενσωματώνεται το χαρτοφυλάκιο, πώς εξελίσσεται η τάση των χρεώσεων στις κάρτες και αν τα οικονομικά του προϊόντος μπορούν να φθάσουν σε ένα επίπεδο που να έχει νόημα μετά τον συνυπολογισμό του κόστους της απόκτησης πελατών.

Μακροπρόθεσμα αποτελέσματα

Μακροπρόθεσμα, η JPMorgan παραμένει μια εξαιρετικά κερδοφόρα μηχανή που μπορεί να αναπτυχθεί ακόμη και σε ένα περιβάλλον όπου το μείγμα κερδών των τραπεζών συνήθως επιδεινώνεται. Σύμφωνα με τους μακροπρόθεσμους αριθμούς, η εταιρεία έχει αυξήσει τα "συνολικά έσοδα" από περίπου 127,2 δισεκατομμύρια δολάρια (2021) σε 270,8 δισεκατομμύρια δολάρια (2024), αυξάνοντας παράλληλα τα λειτουργικά κέρδη και τα καθαρά κέρδη. Το κρίσιμο είναι ότι η αύξηση δεν ήταν "χάρτινη": τα κέρδη ανά μετοχή κινήθηκαν από 15,39 (2021) σε 19,79 (2024), σύμφωνα με τις ίδιες σειρές, σηματοδοτώντας ότι η εργασία με κεφάλαιο και ο αριθμός των μετοχών αντανακλώνται επίσης στο αποτέλεσμα.

Πιο σημαντική είναι η σταθερότητα του κερδοφόρου πυρήνα. Αν και τα έτη ποικίλλουν ανάλογα με το αν το περιθώριο συναλλαγών ή το περιθώριο επιτοκίου κερδίζει περισσότερα, η JPMorgan έχει από καιρό την ικανότητα να παράγει υψηλά κέρδη σε διάφορα καθεστώτα της αγοράς. Αυτός είναι ο λόγος για τον οποίο ο τίτλος λειτουργεί συχνά περισσότερο ως "ποιοτικός συνθέτης" παρά ως κλασική κυκλική τράπεζα. Το 2026, επομένως, το βασικό ερώτημα δεν θα είναι αν θα υπάρξει ένα πιο αδύναμο τρίμηνο, αλλά αν θα αλλάξουν οι διαρθρωτικές παράμετροι: η ρύθμιση των κεφαλαίων, τα μακροπρόθεσμα επίπεδα επιτοκίων και οι απώλειες καταναλωτικής πίστης.

Επιπλέον, από τη σκοπιά της ανά μετοχή, είναι σημαντικό ότι η τράπεζα συνδυάζει την οργανική ανάπτυξη με την απόδοση του κεφαλαίου. Εάν η εταιρεία συνεχίσει να διατηρεί πειθαρχία στα κόστη και τα πιστωτικά αποθέματα, ενώ παράλληλα συνεχίζει τις επαναγορές, μπορεί να διατηρήσει σταθερή αύξηση των κερδών ανά μετοχή ακόμη και σε ένα περιβάλλον ασθενέστερης αύξησης των εσόδων.

Νέα

Η μεγαλύτερη ειδική είδηση του τριμήνου είναι σαφώς η Apple Card. Όχι μόνο επειδή είναι ένα προϊόν που προβάλλεται από τα μέσα ενημέρωσης, αλλά επειδή αλλάζει τη δομή του χαρτοφυλακίου καρτών και προσθέτει μια νέα πηγή ανάπτυξης στην καταναλωτική χρηματοδότηση. Ταυτόχρονα, όμως, πρόκειται για μια συμφωνία όπου η JPMorgan σαφώς δεν θέλει να διακινδυνεύσει μια έκπληξη για τη φήμη ή τον ισολογισμό της - γι' αυτό και η μεγάλη πρόβλεψη για τη δέσμευση προθεσμιακής αγοράς ήρθε αμέσως στο 4ο τρίμηνο. Στην πράξη, αυτό σημαίνει ότι η Apple Card θα είναι μια "ζωντανή" ιστορία για τους επενδυτές το 2026, με μετρήσιμα μεγέθη: χρεώσεις, καθυστερήσεις, αποδόσεις χαρτοφυλακίου και κόστος απόκτησης/εξυπηρέτησης.

Παράλληλα, αξίζει να σημειωθεί η ισχυρή δραστηριότητα στο CIB, ιδίως στις αγορές, και τα νούμερα ρεκόρ στις πληρωμές (ο Dimon αναφέρει ρεκόρ εσόδων στον τομέα αυτό). Αυτό είναι χαρακτηριστικό της "αθόρυβης" δύναμης της JPMorgan: ακόμη και όταν δεν τραβάει ακριβώς τις αμοιβές της επενδυτικής τραπεζικής, μπορεί να το αναπληρώσει με τη δραστηριότητα στις αγορές, τις πρωτεύουσες υπηρεσίες και μια υποδομή πληρωμών που αναπτύσσεται με τον όγκο των πελατών.

Δομή των μετόχων

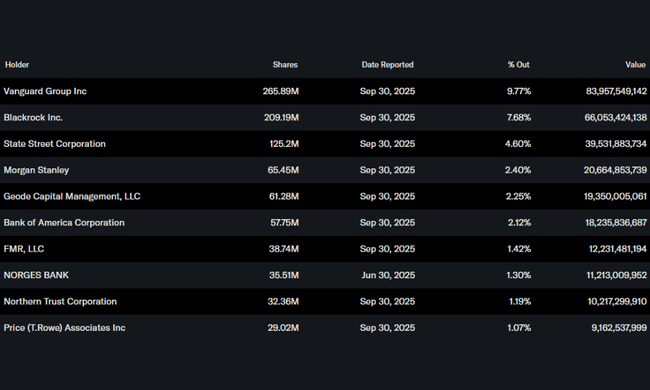

Η ιδιοκτησιακή δομή ταιριάζει με το προφίλ ενός "βασικού" χρηματοπιστωτικού τίτλου: το ίδρυμα κατέχει περίπου το 74% των μετοχών, και οι εσωτερικές συμμετοχές είναι χαμηλές (περίπου 0,37%). Οι μεγαλύτεροι θεσμικοί κάτοχοι περιλαμβάνουν παραδοσιακά τη Vanguard (περίπου 9,77%), τη BlackRock (περίπου 7,68%) και τη State Street (περίπου 4,60%), κάτι που είναι τυπικό για τις μεγάλες τράπεζες - ένα υψηλό ποσοστό παθητικών και ποσοτικών κατόχων αυξάνει τη σημασία των ροών των δεικτών, αλλά και συνήθως σταθεροποιεί την ιδιοκτησιακή βάση.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών είναι σε κατάσταση "ποιοτικής βασικής διακράτησης" στην JPMorgan, αλλά με ευαισθησία στον πιστωτικό κύκλο και στον ρυθμό επιστροφής κεφαλαίου υψηλότερη από ό,τι στο παρελθόν μετά από πολύ ισχυρά έτη. Οι αναλυτές εκτιμούν συνήθως τη διαφοροποίηση των αποδόσεων (CIB, AWM, πληρωμές), τη δυνατότητα διατήρησης της αποτελεσματικότητας ακόμη και όταν επενδύει για ανάπτυξη, και την παραδοσιακά συντηρητική διαχείριση κινδύνου. Ωστόσο, προειδοποιούν επίσης ότι ο συνδυασμός ενός ευνοϊκού περιβάλλοντος της αγοράς και υψηλών αποδόσεων επιτοκίου μπορεί να είναι πιο δύσκολο να αναπαραχθεί το 2026 και ότι οι επενδυτές θα τιμωρήσουν πολύ αυστηρότερα κάθε ένδειξη επιδείνωσης της καταναλωτικής πίστης, ιδίως για τις κάρτες.

Σύμφωνα με μια σύνοψη συναίνεσης στο MarketBeat, ο τίτλος έχει ως επί το πλείστον θετική αξιολόγηση και παρακολουθείται μέσω ενός συνδυασμού στόχων τιμών και αναμενόμενων κερδών ανά μετοχή για την επόμενη περίοδο. Το MarketBeat παραθέτει μια τιμή-στόχο συναίνεσης περίπου στα 334,57 δολάρια, ενώ σημειώνει επίσης ότι μια από τις πρόσφατες κινήσεις στην κάλυψη ήταν η μετακίνηση της τιμής-στόχου της Goldman Sachs στα 386 δολάρια, για παράδειγμα.