Ο τραπεζικός κλάδος αντιμετώπισε το τέλος του 2025 με αυξημένη αβεβαιότητα. Τα επιτόκια, η αντοχή των καταναλωτών και η ποιότητα των δανείων καθόριζαν το επενδυτικό κλίμα, δυσκολεύοντας την αξιολόγηση της πραγματικής ισχύος κάθε ιδρύματος.

Τα αποτελέσματα της Bank of America δείχνουν μια τράπεζα που προχωρά με αυτοπεποίθηση. Ο συνδυασμός σταθερών εσόδων, βελτιούμενης πιστωτικής ποιότητας και αυξανόμενης αποδοτικότητας μετατοπίζει το αφήγημα από την άμυνα στη στοχευμένη ανάπτυξη.

Πώς ήταν το τελευταίο τρίμηνο;

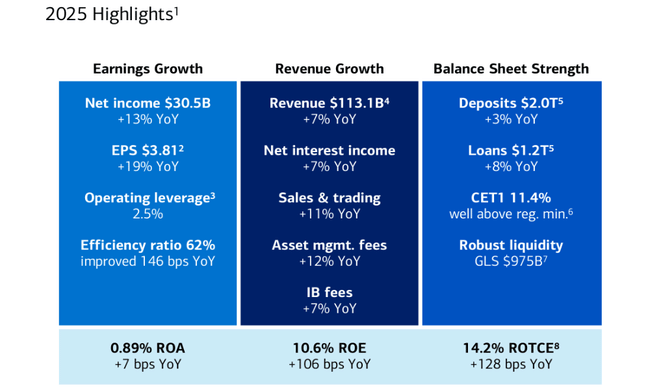

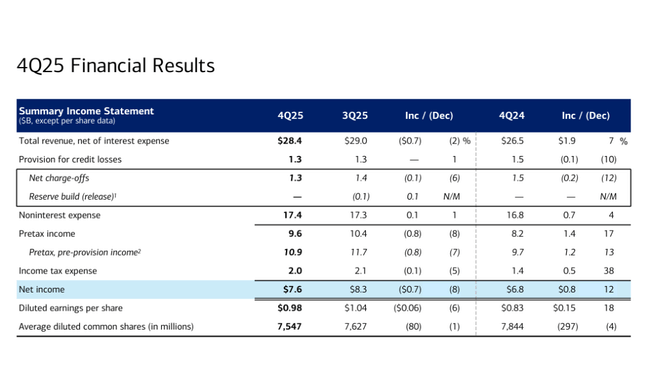

Το τέταρτο τρίμηνο του 2025 έφερε τα καθαρά κέρδη $BAC Bank of America $BAC στα 7,6 δισ. δολάρια, αυξημένα κατά περίπου 12% σε ετήσια βάση και αύξηση των κερδών ανά μετοχή στα 0,98 δολάρια. Τα συνολικά έσοδα, προσαρμοσμένα για τα έξοδα τόκων, ανήλθαν σε 28,4 δισ. δολάρια, αυξημένα κατά 7% σε σχέση με την ίδια περίοδο πέρυσι. Βασικός παράγοντας ήταν η αύξηση των καθαρών εσόδων από τόκους, τα οποία αυξήθηκαν κατά 10% σε 15,8 δισ. δολάρια, παρά τη σταδιακή μείωση των επιτοκίων.

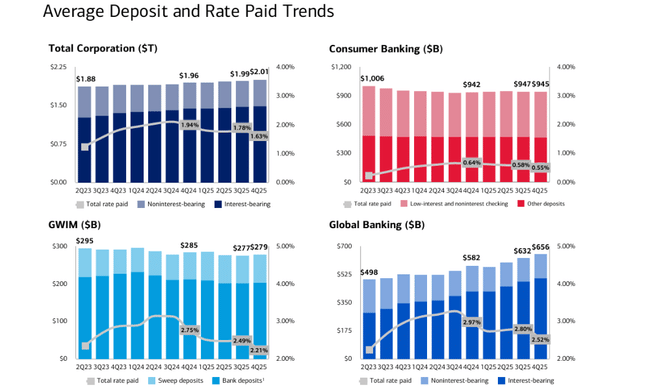

Η εξέλιξη της δανειοδοτικής δραστηριότητας αποτέλεσε επίσης θετικό πρόσημο. Ο μέσος όρος των δανείων και των μισθώσεων αυξήθηκε κατά 8% σε ετήσια βάση σε 1,17 τρισ. δολάρια, με εμφανή την ανάπτυξη σε όλα τα σημαντικά τμήματα - από τα καταναλωτικά δάνεια έως τις μικρές επιχειρήσεις και τους εταιρικούς πελάτες. Ο μέσος όρος των καταθέσεων έφτασε τα 2,01 τρισ. δολάρια και αυξήθηκε για δέκατο συνεχές τρίμηνο, επιβεβαιώνοντας την ισχυρή χρηματοδοτική θέση της Τράπεζας.

Από την πλευρά των κινδύνων, υπήρξε μια μικρή βελτίωση. Οι προβλέψεις για επισφάλειες μειώθηκαν σε 1,3 δισ. δολάρια και οι καθαρές διαγραφές μειώθηκαν στο ίδιο επίπεδο, υποδηλώνοντας σταθεροποίηση του πιστωτικού κύκλου. Ταυτόχρονα, η λειτουργική αποτελεσματικότητα βελτιώθηκε, με τον δείκτη κόστους προς έσοδα να μειώνεται στο 61%, βελτιωμένος κατά σχεδόν δύο ποσοστιαίες μονάδες σε ετήσια βάση.

Επιδόσεις των τομέων

Η Καταναλωτική Τραπεζική παρέμεινε ο μεγαλύτερος πυλώνας του Ομίλου. Ο τομέας αυτός δημιούργησε καθαρά κέρδη ύψους 3,3 δισ. δολαρίων σε έσοδα 11,2 δισ. δολαρίων, αυξημένα κατά 5% σε ετήσια βάση. Η Τράπεζα συνέχισε να ενισχύει την κυρίαρχη θέση της στην αγορά καταθέσεων και λιανικής τραπεζικής των ΗΠΑ. Οι συνδυασμένες πληρωμές με κάρτες έφτασαν τα 255 δισεκατομμύρια δολάρια, αυξημένες κατά 6% σε ετήσια βάση, και τα ψηφιακά κανάλια αντιπροσώπευαν σχεδόν το 70% του συνόλου των πωλήσεων.

Ο τομέας Wealth and Investment Management επωφελήθηκε από τις ευνοϊκές κεφαλαιαγορές. Τα καθαρά κέρδη του τομέα ανήλθαν σε 1,4 δισ. δολάρια και τα έσοδα αυξήθηκαν κατά 10% σε 6,6 δισ. δολάρια. Τα υπό διαχείριση περιουσιακά στοιχεία πελατών έφτασαν τα 4,8 τρισεκατομμύρια δολάρια, αυξημένα κατά 12% σε ετήσια βάση, και οι θετικές καθαρές εισροές κεφαλαίων επιβεβαιώνουν την επιστροφή της εμπιστοσύνης των επενδυτών.

Η εταιρική και επενδυτική τραπεζική σημείωσε σταθερές επιδόσεις. Τα καθαρά έσοδα ύψους 2,1 δισ. δολαρίων υποστηρίχθηκαν κυρίως από την ανάπτυξη των υπηρεσιών συναλλαγών και των προϊόντων treasury. Η επενδυτική τραπεζική διατήρησε την τρίτη θέση στην παγκόσμια κατάταξη αμοιβών, ενώ οι εταιρικές καταθέσεις αυξήθηκαν κατά 13%.

Οι συναλλαγές στις αγορές συνέβαλαν σε καθαρά κέρδη ύψους 1 δισ. δολαρίων. Τα έσοδα από τις συναλλαγές αυξήθηκαν κατά 10%, με τις συναλλαγές μετοχών να σημειώνουν ισχυρή αύξηση κατά 23%. Τα έσοδα από σταθερά έσοδα παρέμειναν σταθερά, αντανακλώντας τη χαμηλότερη μεταβλητότητα στις αγορές ομολόγων.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο διευθύνων σύμβουλος Brian Moynihan τόνισε ότι η τράπεζα έκλεισε το 2025 με καθαρά κέρδη άνω των 30 δισ. δολαρίων και 19% αύξηση των κερδών ανά μετοχή σε ετήσια βάση. Τα λόγια του δείχνουν ότι η διοίκηση βλέπει τα αποτελέσματα όχι μόνο ως απόδειξη ανθεκτικότητας, αλλά και ως επιβεβαίωση της σωστής στρατηγικής κατεύθυνσης. Ο Moynihan υπογράμμισε επανειλημμένα τον συνδυασμό της αύξησης των εσόδων, της θετικής λειτουργικής μόχλευσης και της βελτίωσης της αποτελεσματικότητας που οδήγησαν σε βελτιωμένη απόδοση κεφαλαίου.

Η άποψή του για το μακροοικονομικό περιβάλλον είναι επίσης ενδιαφέρουσα. Ο διευθύνων σύμβουλος αναγνώρισε παρατεταμένους κινδύνους, αλλά δήλωσε επίσης ότι οι καταναλωτές και οι επιχειρήσεις παραμένουν σχετικά υγιείς και ότι η τράπεζα εισέρχεται στο 2026 με αισιοδοξία για τη συνέχιση της οικονομικής ανάπτυξης των ΗΠΑ. Αυτός ο τόνος είναι σημαντικός, διότι υποδηλώνει ότι η Bank of America δεν αισθάνεται αμυντική, αλλά μάλλον έτοιμη να επωφεληθεί από οποιαδήποτε βελτίωση της οικονομικής δραστηριότητας.

Προοπτικές

Οι προοπτικές της Bank of America για την επόμενη περίοδο στηρίζονται σε διάφορους βασικούς πυλώνες. Ο πρώτος είναι η εξέλιξη των καθαρών εσόδων από τόκους, τα οποία, ακόμη και σε ένα περιβάλλον σταδιακά μειούμενων επιτοκίων, αναμένεται να επωφεληθούν από τον υψηλότερο όγκο δανείων και τη σταθερή καταθετική βάση. Η διοίκηση έχει επανειλημμένα τονίσει ότι η αύξηση του όγκου και η δομή του ισολογισμού θα διαδραματίσουν μεγαλύτερο ρόλο το 2026 από ό,τι το ίδιο το επίπεδο των επιτοκίων.

Ο δεύτερος πυλώνας είναι ο έλεγχος του κόστους και η αύξηση της αποδοτικότητας. Η βελτίωση του δείκτη αποδοτικότητας στο 61% το τέταρτο τρίμηνο δείχνει ότι η τράπεζα μπορεί να απορροφήσει μέρος των πληθωριστικών πιέσεων, επενδύοντας παράλληλα στην τεχνολογία και τους ανθρώπους. Ο τρίτος πυλώνας είναι η επιστροφή κεφαλαίου στους μετόχους. Κατά το τέταρτο τρίμηνο, η τράπεζα επέστρεψε 8,4 δισ. δολάρια στους μετόχους μέσω μερισμάτων και επαναγοράς μετοχών, υπογραμμίζοντας την εμπιστοσύνη της διοίκησης στην κεφαλαιακή ισχύ της τράπεζας.

Μακροπρόθεσμα αποτελέσματα και τάση

Εξετάζοντας την Bank of America μέσα από τον φακό των τελευταίων τεσσάρων ετών, βλέπουμε μια κλασική ιστορία μιας τράπεζας που βιώνει ένα ραγδαία μεταβαλλόμενο περιβάλλον - από την ανάκαμψη μετά την κοβέτα σε ένα πληθωριστικό σοκ σε μια περίοδο κατά την οποία η αγορά άρχισε να ασχολείται με το τι θα επιφέρει η ομαλοποίηση των επιτοκίων στα καθαρά έσοδα από τόκους και στην πιστωτική ποιότητα. Σε επίπεδο εσόδων, η εταιρεία έχει ενισχυθεί σημαντικά μεταξύ 2021 και 2024: τα συνολικά έσοδα αυξήθηκαν από περίπου $93,9 δισ. το 2021 σε $192,4 δισ. το 2024. Αυτό από μόνο του μοιάζει με ένα τεράστιο άλμα, αλλά πρέπει να διαβαστεί σωστά - μεγάλο μέρος αυτής της αύξησης οφείλεται στη συνιστώσα των επιτοκίων και των "υψηλότερων επιτοκίων" ως μακροοικονομική "ουρά". Μέχρι το 2023, η τράπεζα είχε ήδη αναφέρει 171,9 δισεκατομμύρια δολάρια, και στη συνέχεια το 2024 προστέθηκε άλλη μια αύξηση λίγο κάτω από 12%.

Ωστόσο, η κερδοφορία δεν ήταν γραμμική κατά τη διάρκεια αυτής της περιόδου και αυτό είναι που έχει σημασία για τους επενδυτές. Τα λειτουργικά κέρδη μειώθηκαν μεταξύ 2021 και 2022 (από περίπου 34,0 δισεκατομμύρια δολάρια σε 31,0 δισεκατομμύρια δολάρια), αντανακλώντας έναν συνδυασμό υψηλότερων δαπανών, αλλαγών στα έσοδα και αύξησης των αποθεματικών σε κάποιο μέρος του χαρτοφυλακίου. Το 2023 σημειώθηκε περαιτέρω μείωση των λειτουργικών κερδών στα 28,3 δισ. δολάρια και μόνο το 2024 επήλθε μικρή βελτίωση στα 29,3 δισ. δολάρια. Με άλλα λόγια, τα έσοδα αυξήθηκαν έντονα αλλά τα λειτουργικά κέρδη σταθεροποιήθηκαν περισσότερο πλάγια - τυπική υπογραφή ενός περιβάλλοντος όπου οι τράπεζες κερδίζουν μεν έσοδα από τόκους αλλά πληρώνουν "φόρο" με τη μορφή επενδύσεων, πληθωρισμού μισθών, υψηλότερου κόστους συμμόρφωσης και πιο προσεκτικής διαχείρισης πιστωτικού κινδύνου.

Από την άποψη του καθαρού κέρδους, η εικόνα είναι παρόμοια σημαντική. Η τράπεζα έχει καταφέρει να διατηρήσει τα καθαρά κέρδη σε ένα σχετικά στενό εύρος: 32,0 δισ. δολάρια το 2021, 27,5 δισ. δολάρια το 2022, 26,5 δισ. δολάρια το 2023 και 27,1 δισ. δολάρια το 2024. Τούτου λεχθέντος, παρά τα σημαντικά υψηλότερα έσοδα, τα καθαρά κέρδη δεν έχουν ακόμη επιστρέψει στα επίπεδα του 2021. Με μια πρώτη ματιά, αυτό μπορεί να φαίνεται ως αδυναμία, αλλά το κλειδί για τη μακροπρόθεσμη ανάγνωση είναι ότι η τράπεζα μείωνε επίσης εντατικά τον αριθμό των μετοχών σε κυκλοφορία εκείνη την περίοδο, γεγονός που στήριξε τα κέρδη ανά μετοχή. Ο μέσος αριθμός μετοχών μειώθηκε από περίπου 8,49 δισεκατομμύρια το 2021 σε 7,74 δισεκατομμύρια το 2024. Ως αποτέλεσμα, τα EPS το 2024 έφτασαν τα 3,25 δολάρια, ελαφρώς πάνω από το 2023 (3,10 δολάρια) και το 2022 (3,21 δολάρια). Η ουσία είναι ότι ακόμη και όταν τα απόλυτα καθαρά κέρδη παραμένουν στάσιμα, κάποια αξία υλοποιείται για τους μετόχους μέσω των επαναγορών και των υψηλότερων EPS.

Ένα άλλο πράγμα που ξεχωρίζει από τα μακροπρόθεσμα δεδομένα είναι η δομή του κόστους. Το λειτουργικό κόστος έχει "κολλήσει" σημαντικά τα τελευταία χρόνια - 59,7 δισ. δολάρια το 2021, 61,4 δισ. δολάρια το 2022, 65,8 δισ. δολάρια το 2023 και 66,8 δισ. δολάρια το 2024. Στην πράξη, αυτό σημαίνει ότι η τράπεζα μεταφέρει μια υψηλότερη βάση κόστους στην επόμενη περίοδο και χρειάζεται είτε περαιτέρω αύξηση των εσόδων είτε επιτάχυνση της αποδοτικότητας για να αρχίσει να τεντώνει ξανά τα περιθώρια κέρδους. Αυτός είναι ο λόγος για τον οποίο η μετατόπιση της αποδοτικότητας (δείκτης αποδοτικότητας 61% και βελτίωση σε ετήσια βάση) είναι τόσο σημαντική στο τρέχον 4ο τρίμηνο του 2025 - είναι ένα μήνυμα ότι η διοίκηση δεν "κρατιέται" πλέον απλώς, αλλά αποσπά σταδιακά περισσότερη παραγωγικότητα από τη βάση κόστους.

Δομή μετοχών

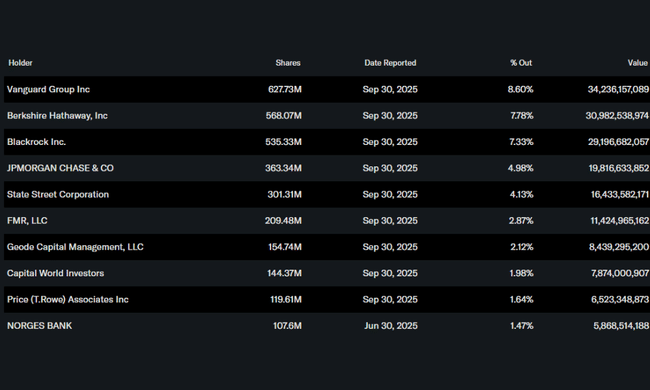

Η μετοχική βάση της Bank of America είναι σταθερή και έντονα θεσμική. Περίπου το 70% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τις Vanguard, Berkshire Hathaway και BlackRock να συγκαταλέγονται μεταξύ των μεγαλύτερων. Η σημαντική συμμετοχή της Berkshire Hathaway υπογραμμίζει τη μακροπρόθεσμη εμπιστοσύνη των συντηρητικών επενδυτών στο επιχειρηματικό μοντέλο της τράπεζας. Η ιδιοκτησία των εσωτερικών παραµένει σχετικά χαµηλή, κάτι που είναι σύνηθες για τράπεζες αυτού του µεγέθους.

Προσδοκίες αναλυτών

Οι αναλυτές εισέρχονται στο 2026 με ως επί το πλείστον ουδέτερες έως ελαφρώς θετικές προοπτικές. Η συναίνεση αναμένει μέτρια αύξηση των κερδών, η οποία οφείλεται σε έναν συνδυασμό υψηλότερου όγκου δανείων, σταθερής ποιότητας ενεργητικού και συνεχιζόμενης επαναγοράς μετοχών. Η ευαισθησία της τράπεζας στις μεταβολές των επιτοκίων παραμένει ένα βασικό θέμα, αλλά υπάρχει επίσης αυξανόμενη εστίαση στα έσοδα από αμοιβές από τη διαχείριση πλούτου, τις συναλλαγές και τις ψηφιακές υπηρεσίες.

Ορισμένοι οίκοι αναλυτών έχουν προειδοποιήσει ότι εάν η αμερικανική οικονομία αποφύγει μια μεγάλη ύφεση το 2026, η Bank of America θα μπορούσε σταδιακά να βελτιώσει την απόδοση των κεφαλαίων της και να επιστρέψει στα επίπεδα πριν από το 2022. Ταυτόχρονα, όμως, ο κίνδυνος παραμένει μια πιθανή επιδείνωση της καταναλωτικής πίστης ή μια ταχύτερη μείωση των επιτοκίων που θα μπορούσε να ασκήσει πίεση στα καθαρά έσοδα από τόκους.