Παρά τις προσπάθειες απλοποίησης και αναδιάρθρωσης, η Citigroup έκλεισε το 2025 με απόδοση κεφαλαίου χαμηλότερη από τους ανταγωνιστές της. Η αγορά συνέχισε να τη βλέπει ως ιστορία μετασχηματισμού, όχι ως τράπεζα πλήρους δυναμικού.

Τα αποτελέσματα του τέταρτου τριμήνου αλλάζουν σταδιακά το αφήγημα. Η ενίσχυση των βασικών δραστηριοτήτων και η ισχυρή κεφαλαιακή θέση επιτρέπουν σημαντικές επιστροφές κεφαλαίου. Αυτό υποδηλώνει ότι η έμφαση μετατοπίζεται από τη διόρθωση προς την εκτέλεση και την απόδοση.

Πώς ήταν το τελευταίο τρίμηνο;

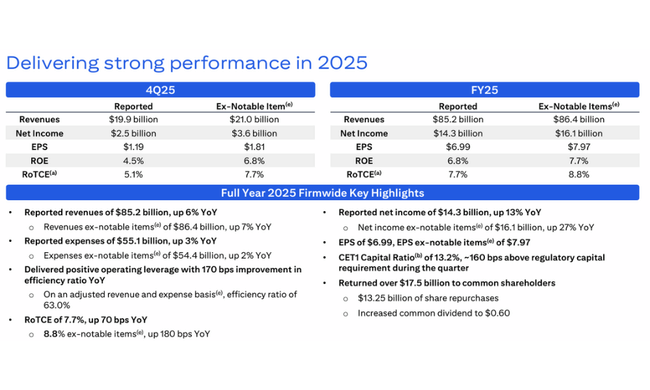

Η Citigroup $C κατέγραψε καθαρά κέρδη 2,5 δισ. δολαρίων το τέταρτο τρίμηνο του 2025, που ισοδυναμούν με κέρδη ανά μετοχή 1,19 δολαρίων. Εκ πρώτης όψεως, πρόκειται για μείωση σε ετήσια βάση από τα 2,9 δισ. δολάρια την ίδια περίοδο του 2024, αλλά το κλειδί είναι η προσαρμογή για ένα σημαντικό εφάπαξ στοιχείο που σχετίζεται με την προγραμματισμένη πώληση της ρωσικής ΑΟ της Citibank. Εξαιρουμένου αυτού του στοιχείου, τα καθαρά κέρδη ήταν 3,6 δισ. δολάρια και τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 1,81 δολάρια, γεγονός που αλλάζει σημαντικά την ερμηνεία των αποτελεσμάτων.

Τα έσοδα ήταν 19,9 δισ. δολάρια, αυξημένα κατά 2% σε ετήσια βάση, αλλά προσαρμοσμένα για το στοιχείο της Ρωσίας, τα έσοδα αυξήθηκαν κατά 8%. Οι τομείς Banking, Services, U.S. Personal Banking και Wealth ήταν οι κύριοι παράγοντες που οδήγησαν τα έσοδα. Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 14% σε ετήσια βάση, ενώ τα μη επιτοκιακά έσοδα σε δημοσιευμένη βάση μειώθηκαν σημαντικά λόγω έκτακτων επιδράσεων. Τα λειτουργικά έξοδα αυξήθηκαν κατά 6% σε 13,8 δισ. δολάρια, κυρίως λόγω των υψηλότερων δαπανών προσωπικού, των επενδύσεων σε τεχνολογία και των νομικών εξόδων, τα οποία συνεχίζουν να πιέζουν την αποτελεσματικότητα.

Οι προβλέψεις για πιστωτικές ζημίες ανήλθαν σε 2,2 δισ. δολάρια, μειωμένες σε σχέση με πέρυσι. Οι καθαρές πιστωτικές ζημίες ήταν χαμηλότερες, ιδίως στον τομέα Personal Banking των ΗΠΑ, υποδηλώνοντας σταθεροποίηση του καταναλωτικού χαρτοφυλακίου. Το χαρτοφυλάκιο δανείων στο σύνολό του αυξήθηκε, με τον μέσο όρο των δανείων να φτάνει τα 737 δισ. δολάρια, ενώ οι μέσες καταθέσεις αυξήθηκαν κατά 8% σε ετήσια βάση σε περίπου 1,4 τρισ. δολάρια.

Σχόλιο Διευθύνοντος Συμβούλου

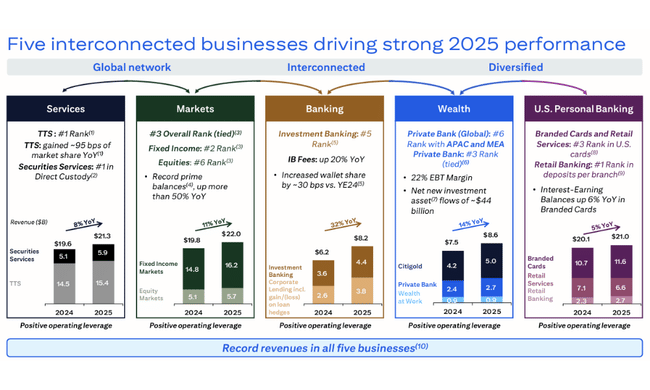

Η διευθύνουσα σύμβουλος Jane Fraser χαρακτήρισε το 2025 ως μια περίοδο "σημαντικής προόδου" και υπογράμμισε ότι όλοι οι σημαντικοί επιχειρηματικοί τομείς πέτυχαν ρεκόρ εσόδων και θετική λειτουργική μόχλευση. Τα σχόλιά της δείχνουν ότι η διοίκηση θεωρεί το 2025 ως μια μεταβατική φάση στην οποία αρχίζουν να υλοποιούνται τα αποτελέσματα των μακροπρόθεσμων επενδύσεων.

Η Fraser υπογράμμισε επίσης την επιστροφή κεφαλαίων στους μετόχους, η οποία έφτασε τα 17,6 δισ. δολάρια το 2025, εκ των οποίων περίπου 13 δισ. δολάρια είχαν τη μορφή επαναγοράς μετοχών. Η κίνηση αυτή αποτελεί κλειδί για την αποκατάσταση της εμπιστοσύνης των επενδυτών, καθώς σηματοδοτεί ότι η τράπεζα δεν βρίσκεται πλέον σε αμιγώς αμυντική λειτουργία και μπορεί να συνδυάσει τον μετασχηματισμό με τη διανομή κεφαλαίου.

Προοπτικές

Η Citigroup εισέρχεται στο 2026 με σαφώς διατυπωμένο στόχο την επίτευξη απόδοσης επί των ενσώματων κοινών μετοχών (RoTCE) 10-11%. Αυτό θα αποτελούσε σημαντική βελτίωση σε σχέση με το 8,8% που επιτεύχθηκε το 2025, προσαρμοσμένο για έκτακτα στοιχεία. Η διοίκηση αναμένει ότι οι Υπηρεσίες και οι Αγορές θα αποτελέσουν τους κύριους μοχλούς ανάπτυξης, επωφελούμενες από την παγκόσμια πελατειακή βάση και την υψηλότερη συναλλακτική δραστηριότητα.

Ταυτόχρονα, οι προοπτικές εξακολουθούν να εξαρτώνται από την ικανότητα να διατηρηθεί το κόστος υπό έλεγχο και να απλοποιηθεί περαιτέρω η δομή της τράπεζας. Η Citigroup εξακολουθεί να έχει χαμηλότερη αποδοτικότητα από τους κύριους ανταγωνιστές της, και η λειτουργική μόχλευση είναι αυτή που θα είναι ο καθοριστικός παράγοντας για το κατά πόσον οι στόχοι μπορούν να επιτευχθούν.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη θεώρηση των επιδόσεων της Citigroup δείχνει μια τράπεζα που έχει περάσει μια σημαντικά ασταθή περίοδο. Τα συνολικά έσοδα έχουν αυξηθεί από λίγο κάτω από τα 80 δισ. δολάρια το 2021 σε πάνω από 170 δισ. δολάρια το 2024, με το μεγαλύτερο άλμα να έρχεται το 2022, καθώς τα επιτόκια αυξάνονται. Έκτοτε, υπήρξε μια αξιοσημείωτη προσπάθεια σταθεροποίησης της βάσης εσόδων και μείωσης της εξάρτησης από κυκλικούς παράγοντες.

Ωστόσο, τα λειτουργικά κέρδη βρίσκονται σε πολύ χαμηλότερα επίπεδα τα τελευταία χρόνια από ό,τι πριν από την πανδημία. Ενώ ήταν σχεδόν 27,5 δισεκατομμύρια δολάρια το 2021, μειώθηκαν σημαντικά το 2022 και το 2023 και άρχισαν να ανακάμπτουν μόνο προς τα 17 δισεκατομμύρια δολάρια το 2024. Τα καθαρά κέρδη παρουσιάζουν παρόμοια εικόνα - μετά την πτώση τους κατά τα έτη αναδιάρθρωσης, αυξάνονται περισσότερο από 37% σε ετήσια βάση το 2024, αλλά εξακολουθούν να παραμένουν κάτω από τα ιστορικά υψηλά επίπεδα.

Ένα θετικό στοιχείο της μακροπρόθεσμης τάσης είναι η συστηματική μείωση του αριθμού των μετοχών σε κυκλοφορία, η οποία συμβάλλει στη σταθεροποίηση των κερδών ανά μετοχή ακόμη και σε περιόδους ασθενέστερης κερδοφορίας. Ταυτόχρονα, η ενσώματη λογιστική αξία ανά μετοχή αυξάνεται, φθάνοντας τα 97,06 δολάρια στο τέλος του 2025. Έτσι, μακροπρόθεσμα, η Citigroup παρουσιάζει βελτίωση της κεφαλαιακής πειθαρχίας, αν και οι λειτουργικές επιδόσεις δεν έχουν ακόμη πλήρως φτάσει τις αντίστοιχες των μεγάλων αμερικανικών ομόλογων εταιρειών.

Δομή των μετόχων

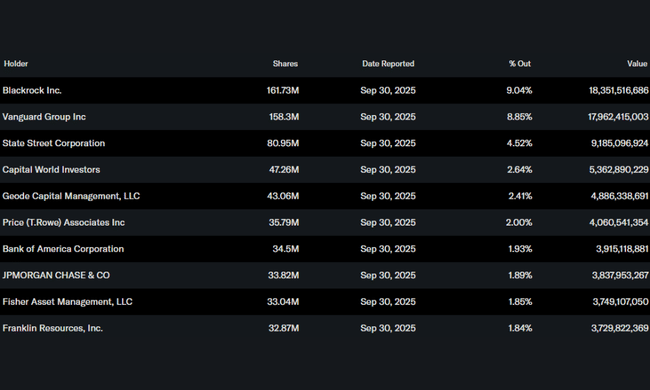

Η μετοχική διάρθρωση της Citigroup είναι σε μεγάλο βαθμό θεσμική, με πάνω από το 80% των μετοχών να κατέχεται από θεσμικούς επενδυτές. Οι μεγαλύτεροι είναι η BlackRock, η Vanguard και η State Street. Το χαμηλό ποσοστό των εσωτερικών προσώπων υποδηλώνει ένα μοντέλο που καθοδηγείται από τη διοίκηση και όχι από τον ιδρυτή, το οποίο είναι τυπικό για έναν παγκόσμιο τραπεζικό όμιλο αυτού του τύπου.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών θεωρεί τη Citigroup ως έναν τίτλο με υψηλές δυνατότητες αλλά και με αυξημένο κίνδυνο. Ο βασικός παράγοντας παραμένει η ικανότητα επίτευξης των στόχων ROE για το 2026. Εάν η τράπεζα καταφέρει να προσεγγίσει το όριο του 10-11% RoTCE, η αποτίμηση μπορεί να αναθεωρηθεί προς τη λογιστική αξία.

Από την άλλη πλευρά, οι αναλυτές προειδοποιούν ότι τυχόν επιβράδυνση της παγκόσμιας οικονομίας, αύξηση των πιστωτικών ζημιών ή άλλα έκτακτα κόστη θα μπορούσαν να επιβραδύνουν σημαντικά αυτή τη διαδικασία. Έτσι, η Citigroup εξακολουθεί να ποντάρει πρωτίστως στην επιτυχή ολοκλήρωση του μετασχηματισμού.