Η Netflix ολοκλήρωσε το 2025 με σαφή επιχειρησιακή ισχύ. Η αύξηση συνδρομητών και η ανάπτυξη της διαφημιστικής πλατφόρμας ενίσχυσαν τα περιθώρια και τις ταμειακές ροές.

Η αγορά όμως εστίασε αλλού. Η προοπτική εξαγοράς της Warner Bros. Discovery μετατόπισε την προσοχή από την εκτέλεση στη στρατηγική. Η πτώση της μετοχής αντικατοπτρίζει τον φόβο ότι ένα μεγάλο στρατηγικό άνοιγμα μπορεί να αυξήσει τον κίνδυνο σε μια περίοδο που το υπάρχον μοντέλο ήδη αποδίδει.

Πώς ήταν το τελευταίο τρίμηνο;

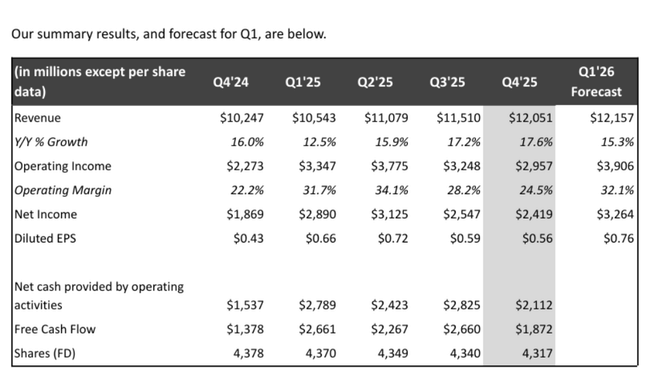

Το τέταρτο τρίμηνο του 2025 επιβεβαίωσε ότι η βασική επιχείρηση της Netflix $NFLX παραμένει σε πολύ καλή κατάσταση. Τα έσοδα αυξήθηκαν κατά 18% σε ετήσια βάση στα 12,1 δισ. δολάρια, τα οποία ήταν ελαφρώς υψηλότερα από τις αρχικές προβλέψεις της εταιρείας. Ο κύριος παράγοντας ήταν η συνδυασμένη επίδραση της αύξησης των συνδρομητικών μελών, των προσαρμογών των τιμών σε βασικές περιοχές και των ταχέως αυξανόμενων διαφημιστικών εσόδων. Η Netflix ξεπέρασε το όριο των 325 εκατομμυρίων συνδρομητών κατά τη διάρκεια του τριμήνου, επιβεβαιώνοντας την παγκόσμια κλίμακα της, καθώς και την ακόμα σταθερή της ικανότητα απόκτησης.

Τα λειτουργικά κέρδη κατά το τέταρτο τρίμηνο ανήλθαν σε περίπου 3,25 δισεκατομμύρια δολάρια, αυξημένα κατά 30% σε σχέση με πέρυσι. Το λειτουργικό περιθώριο κέρδους κινήθηκε γύρω στο 25%, υψηλότερα από ό,τι είχε αρχικά προβλέψει η ίδια η εταιρεία. Τα καθαρά κέρδη ήταν περίπου 2,4 δισ. δολάρια και τα απομειωμένα κέρδη ανά μετοχή ήταν 0,56 δολάρια, αυξημένα κατά 30% σε σχέση με πέρυσι. Οι λειτουργικές ταμειακές ροές αποτέλεσαν επίσης θετική έκπληξη, με τις ελεύθερες ταμειακές ροές για το τρίμηνο να φτάνουν σχεδόν τα 1,9 δισ. δολάρια.

Το δεύτερο εξάμηνο του 2025, ενώ οι συνολικές ώρες παρακολούθησης αυξήθηκαν μόλις 2%, η τηλεθέαση των ιδιόκτητων πρωτότυπων τίτλων αυξήθηκε κατά 9%. Αυτό επιβεβαιώνει ότι το Netflix εξακολουθεί να είναι σε θέση να δημιουργεί περιεχόμενο που δημιουργεί βαθύτερη σχέση των χρηστών με την πλατφόρμα και έχει υψηλότερη μακροπρόθεσμη αξία από τον αδειοδοτημένο κατάλογο.

Αποτελέσματα για ολόκληρο το έτος 2025

Οι αριθμοί του πλήρους έτους δείχνουν μια πολύ συνεπή εικόνα. Τα έσοδα για το 2025 έφτασαν τα 45,2 δισεκατομμύρια δολάρια, αντιπροσωπεύοντας ετήσια αύξηση 16% και 17%, αντίστοιχα, με προσαρμογή για τις συναλλαγματικές επιδράσεις. Το λειτουργικό περιθώριο κέρδους ανήλθε στο 29,5%, αυξημένο κατά σχεδόν τρεις ποσοστιαίες μονάδες σε σχέση με το 2024. Η Netflix επιβεβαίωσε έτσι με σαφήνεια ότι μπορεί να συνδυάσει την ανάπτυξη με την επέκταση της κερδοφορίας.

Η εξέλιξη του διαφημιστικού τομέα ήταν ένα σημαντικό θετικό στοιχείο. Τα διαφημιστικά έσοδα αυξήθηκαν περισσότερο από 2,5 φορές και ξεπέρασαν τα 1,5 δισεκατομμύρια δολάρια. Αν και εξακολουθούν να αποτελούν μικρότερο μέρος των συνολικών εσόδων, η δυναμική αυτού του τμήματος είναι κρίσιμη για τη μακροπρόθεσμη επενδυτική ιστορία, καθώς επιτρέπει την περαιτέρω κερδοφορία της βάσης χρηστών χωρίς την ανάγκη επιθετικών αυξήσεων των τιμών.

Για το σύνολο του έτους, το Netflix δημιούργησε ελεύθερες ταμειακές ροές ύψους 9,5 δισεκατομμυρίων δολαρίων, μια σημαντική αύξηση σε σχέση με το προηγούμενο έτος. Η εταιρεία συνέχισε επίσης να επαναγοράζει τις δικές της μετοχές, αγοράζοντας μετοχές αξίας 2,1 δισεκατομμυρίων δολαρίων μόνο το τέταρτο τρίμηνο.

Προοπτικές για το 2026

Οι προοπτικές για το 2026 παραμένουν πολύ σταθερές όσον αφορά τις λειτουργικές μετρήσεις. Η διοίκηση αναμένει έσοδα της τάξης των 50,7 έως 51,7 δισεκατομμυρίων δολαρίων, γεγονός που συνεπάγεται ετήσια αύξηση της τάξης του 12% έως 14%. Το λειτουργικό περιθώριο κέρδους θα πρέπει να αυξηθεί περαιτέρω σε περίπου 31,5%, παρά τη συμπερίληψη περίπου 275 εκατομμυρίων δολαρίων κόστους που σχετίζεται με την εξαγορά της Warner Bros.

Η διαφημιστική δραστηριότητα αναμένεται να διπλασιάσει περίπου τα έσοδα το 2026, καθιστώντας την έναν από τους ταχύτερα αναπτυσσόμενους τομείς ολόκληρης της εταιρείας. Οι ελεύθερες ταμειακές ροές αναμένεται να προσεγγίσουν τα 11 δισεκατομμύρια δολάρια, επιβεβαιώνοντας την ισχυρή ικανότητα της Netflix να χρηματοδοτεί τόσο τις επενδύσεις σε περιεχόμενο όσο και τις πιθανές στρατηγικές εξαγορές.

Η εξαγορά της Warner Bros. Discovery - ένα κομβικό σημείο καμπής

Εδώ φτάνουμε στον κύριο λόγο για την αρνητική αντίδραση της αγοράς. Η Netflix ανακοίνωσε ότι η εξαγορά της Warner Bros. Discovery θα πραγματοποιηθεί ως συναλλαγή με μετρητά με τιμή 27,75 δολάρια ανά μετοχή της WBD. Το συνολικό μέγεθος της συναλλαγής είναι εξαιρετικό και απαιτεί μαζική χρηματοδότηση, συμπεριλαμβανομένων δανείων γέφυρας άνω των 40 δισ. δολαρίων.

Από πλευράς στρατηγικής, η συγχώνευση έχει νόημα - η Netflix θα αποκτήσει έναν τεράστιο κατάλογο πνευματικής ιδιοκτησίας, στούντιο ταινιών και σειρών και το HBO Max ως ισχυρό εμπορικό σήμα. Αλλά από την πλευρά των επενδυτών, υπάρχει ένας αυξανόμενος κίνδυνος χρέους, βραχυπρόθεσμης πίεσης στις ταμειακές ροές και πιθανής επιδείνωσης της κεφαλαιακής πειθαρχίας. Έτσι, ανά πάσα στιγμή, η αγορά έχει αρχίσει να προεξοφλεί τον κίνδυνο περισσότερο από ό,τι έχει αποτιμήσει την ίδια τη στρατηγική δυνατότητα.

Μακροπρόθεσμα αποτελέσματα: αλλαγή μοντέλου με την πάροδο του χρόνου

Εξετάζοντας την τελευταία τετραετία, η εξέλιξη της Netflix ήταν αξιοσημείωτα άνιση αλλά στρατηγικά πολύ συνεπής. Μεταξύ 2021 και 2024, τα έσοδα αυξήθηκαν από περίπου 29,7 δισεκατομμύρια δολάρια σε σχεδόν 39 δισεκατομμύρια δολάρια. Ωστόσο, η βασική διαφορά μεταξύ των ετών δεν ήταν η ανάπτυξη αυτή καθαυτή, αλλά η κερδοφορία.

Το 2022 ήταν μια ασθενέστερη περίοδος, με την ανάπτυξη να επιβραδύνεται και τα λειτουργικά κέρδη να μειώνονται λόγω των μεγάλων επενδύσεων σε περιεχόμενο και της πίεσης στα περιθώρια κέρδους. Το 2023, η εταιρεία σταθεροποιήθηκε, αλλά μόλις το 2024 η εταιρεία έκανε μια σημαντική επανάσταση - τα λειτουργικά κέρδη αυξήθηκαν κατά περισσότερο από 20% και τα καθαρά κέρδη αυξήθηκαν κατά περίπου 60%. Στη συνέχεια, το 2025, η Netflix επιτάχυνε περαιτέρω την τάση, με τα λειτουργικά κέρδη να αυξάνονται σχεδόν κατά 50% και τα καθαρά κέρδη κατά περισσότερο από 60%.

Μια θεμελιώδης αλλαγή είναι η δομή των εσόδων. Το Netflix έχει μετατοπιστεί από ένα μοντέλο "ανάπτυξης με κάθε κόστος" σε μια εξαιρετικά κερδοφόρα πλατφόρμα μέσων ενημέρωσης που μπορεί να παράγει σταθερές και αυξανόμενες ταμειακές ροές. Αυτή η αλλαγή είναι που καθιστά την αγορά σήμερα πιο ευαίσθητη σε οποιαδήποτε απόφαση που θα μπορούσε να διαταράξει αυτή την πειθαρχία - συμπεριλαμβανομένων των μεγάλων εξαγορών.

Δομή μετοχών

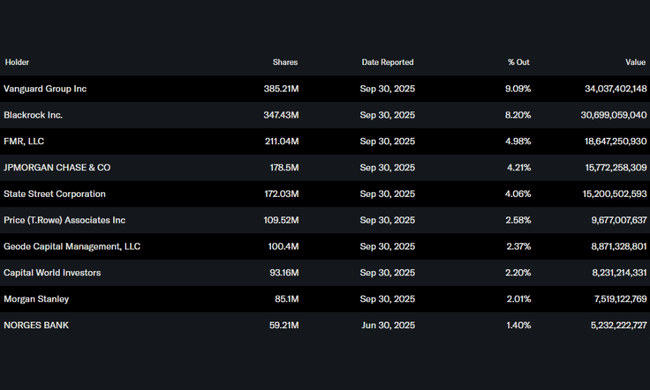

Η μετοχική δομή της Netflix παραμένει σαφώς θεσμική. Περίπου το 80% των μετοχών κατέχεται από θεσμικούς επενδυτές, γεγονός που αυξάνει την ευαισθησία της τιμής της μετοχής σε αλλαγές στη στρατηγική και το προφίλ κινδύνου της επιχείρησης. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard, η BlackRock, η Fidelity, η JPMorgan και η State Street, επενδυτές με μακροπρόθεσμο προσανατολισμό που δίνουν έμφαση στην κεφαλαιακή πειθαρχία και την απόδοση των επενδύσεων.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών μετατοπίστηκε σε ένα πιο επιφυλακτικό επίπεδο μετά τα αποτελέσματα. Ενώ οι περισσότεροι αναλυτές είναι θετικοί όσον αφορά τις λειτουργικές επιδόσεις, την επέκταση του περιθωρίου κέρδους και την ισχύ των ταμειακών ροών, προειδοποιούν για τον αυξημένο χρηματοοικονομικό κίνδυνο που συνδέεται με την εξαγορά της Warner Bros. Οι τιμές-στόχοι έχουν αρχίσει να αποκλίνουν ευρύτερα, με τα πιο αισιόδοξα σενάρια να λειτουργούν με σημαντικές μακροπρόθεσμες συνέργειες από την εξαγορά, αλλά τους πιο συντηρητικούς αναλυτές να προεξοφλούν υψηλότερο χρέος και αβεβαιότητα ενσωμάτωσης.