Η Johnson & Johnson ολοκλήρωσε το 2025 ως μια από τις πιο αξιόπιστες αμυντικές επιλογές στον χώρο της υγείας. Η διαφοροποίηση και η συντηρητική χρηματοοικονομική διαχείριση στήριξαν την εικόνα σταθερότητας.

Τα αποτελέσματα του τέταρτου τριμήνου δεν έδειξαν ουσιαστική επιδείνωση. Ωστόσο, το αυξημένο κόστος και οι πιέσεις στα περιθώρια κέρδους ώθησαν την αγορά να εξετάσει πιο προσεκτικά τους κινδύνους που μπορεί να επηρεάσουν την πορεία του 2026.

Πώς ήταν το τελευταίο τρίμηνο;

Κατά το τέταρτο τρίμηνο του 2025, η Johnson & Johnson $JNJ συνέχισε τις σταθερές λειτουργικές επιδόσεις της σε όλους τους τομείς, αλλά τα αποτελέσματα επηρεάστηκαν από διάφορους εξωτερικούς και εσωτερικούς παράγοντες. Η διοίκηση έχει σημειώσει προηγουμένως την εξασθένιση των επιπτώσεων της επιστροφής των δικαιωμάτων των SIMPONI, SIMPONI ARIA και REMICADE, τα οποία πραγματοποιήθηκαν πλήρως το τέταρτο τρίμηνο του 2024, αλλά η συγκριτική βάση παραμένει δύσκολη.

Το μακροοικονομικό περιβάλλον παρέμεινε μικτό. Τα υψηλότερα επιτόκια αύξησαν το κόστος χρηματοδότησης των βραχυπρόθεσμων χρεωστικών μέσων, ενώ το όφελος από τα υψηλότερα έσοδα από τόκους σε μετρητά δεν ήταν επαρκές για την πλήρη αντιστάθμισή τους. Οι τελωνειακοί δασμοί παραμένουν επίσης ένας σημαντικός παράγοντας, όπου η εταιρεία έχει προηγουμένως επισημάνει αρνητική επίπτωση ύψους περίπου 200 εκατομμυρίων δολαρίων ετησίως, αποκλειστικά εντός του τομέα MedTech. Η πίεση αυτή αντικατοπτρίζεται περαιτέρω στη δομή του κόστους στα αποτελέσματα.

Johnson & Johnson | 4ο τρίμηνο 2025 - βασικοί αριθμοί

Έσοδα: 24,6 δισ. δολάρια (πάνω από τις προσδοκίες- συναίνεση ~24,16 δισ. δολάρια- +9% σε ετήσια βάση)

Προσαρμοσμένα κέρδη ανά μετοχή: 2,46 δολάρια (σύμφωνα με τις προσδοκίες- δεν ξεπέρασε τη συναίνεση)

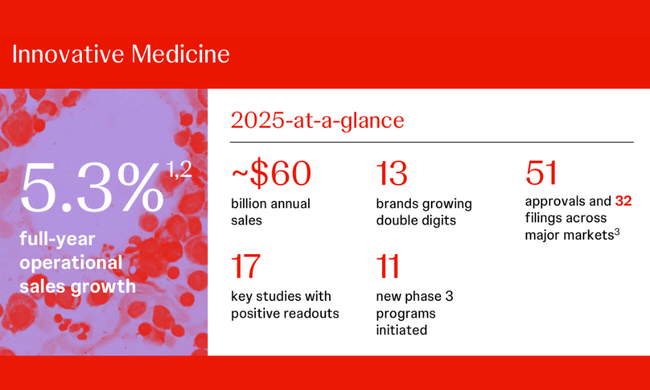

Καινοτόμος Ιατρική: $15,8 δισ. (πάνω από τις προσδοκίες- εκτίμηση συναίνεσης ~$15,45 δισ.- YoY ~+6%)

MedTech: 8,8 δισ. δολάρια (πάνω από τις προσδοκίες- εκτίμηση ~8,67 δισ. δολάρια- YoY ~+6%)

Προοπτικές

Η Johnson & Johnson παρουσίασε μια προοπτική για το 2026 που, εκ πρώτης όψεως, είναι σημαντικά καλύτερη από αυτή που υπολόγιζε η Wall Street. Η διοίκηση αναμένει λειτουργικές πωλήσεις της τάξης των 99,5 έως 100,5 δισ. δολαρίων, πάνω από τη συναίνεση της αγοράς, και προσαρμοσμένα κέρδη ανά μετοχή από 11,43 έως 11,63 δολάρια, σύμφωνα με τις προσδοκίες των περισσότερων αναλυτών. Αυτό είναι ακόμη πιο σημαντικό καθώς η εταιρεία έχει ήδη συνυπολογίσει στις προβλέψεις της την αρνητική επίπτωση εκατοντάδων εκατομμυρίων δολαρίων που προκύπτει από τη συμφωνία που συνήψε με την κυβέρνηση του Ντόναλντ Τραμπ για τη μείωση των τιμών των φαρμάκων στις ΗΠΑ με αντάλλαγμα δασμολογικές απαλλαγές.

Παρόλα αυτά, η μετοχή αποδυναμώθηκε μετά τα αποτελέσματα. Πράγματι, η αγορά δεν επικεντρώθηκε μόνο στους ίδιους τους αριθμούς των προοπτικών, αλλά και σε διάφορους κινδύνους που παραμένουν στο παιχνίδι. Τη μεγαλύτερη προσοχή τράβηξε η νέα σημαντική πτώση των πωλήσεων του βασικού φαρμάκου Stelara, οι οποίες υποχώρησαν περισσότερο από ό,τι ανέμεναν οι αναλυτές, λόγω της εμφάνισης του βιοομοειδούς ανταγωνισμού. Ενώ η διοίκηση τονίζει ότι το υπόλοιπο φαρμακευτικό χαρτοφυλάκιο αναπτύσσεται με διψήφιους ρυθμούς και μπορεί να αντισταθμίσει και με το παραπάνω αυτή την υστέρηση, οι επενδυτές θεωρούν την επιταχυνόμενη διάβρωση του Stelara ως μια διαρθρωτική αλλαγή που αυξάνει την πίεση για τη διατήρηση των ρυθμών ανάπτυξης τα επόμενα χρόνια.

Σχόλια της διοίκησης

Κατά τη διάρκεια του τριμήνου, η διοίκηση τόνισε επανειλημμένα ότι η βασική στρατηγική της εταιρείας παραμένει αμετάβλητη - εστίαση στην καινοτομία, την πειθαρχημένη κατανομή κεφαλαίων και τη βιώσιμη ανάπτυξη. Ταυτόχρονα, η διοίκηση αναγνώρισε ότι το 2026 θα είναι μια μεταβατική περίοδος, ιδίως λόγω του συνδυασμού υψηλότερων επενδύσεων, κανονιστικών διαδικασιών και κόστους εξαγοράς.

Υπήρξε επίσης ένα σαφές μήνυμα ότι οι βραχυπρόθεσμες πιέσεις στα περιθώρια κέρδους δεν είναι διαρθρωτικής φύσης, αλλά ένας συνδυασμός προσωρινών παραγόντων - από τους δασμούς έως το υψηλότερο κόστος κλινικής ανάπτυξης και τις εφάπαξ επιπτώσεις που σχετίζονται με τη δραστηριότητα συγχωνεύσεων και εξαγορών. Ωστόσο, ήταν αυτή η αβεβαιότητα σχετικά με τον ρυθμό εξομάλυνσης της βάσης κόστους που έγινε αρνητικά αντιληπτή από την αγορά.

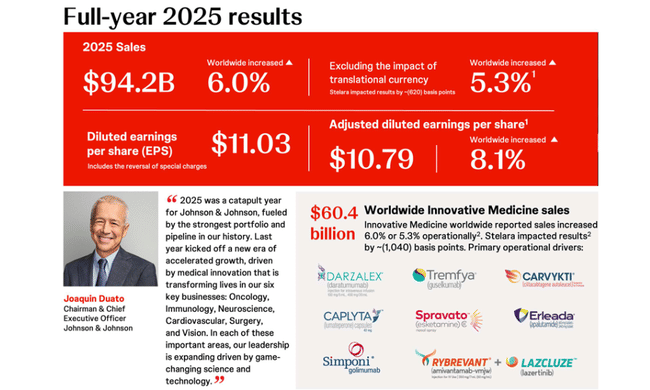

Ο διευθύνων σύμβουλος Joaquín Duato χαρακτήρισε το 2025 ως έτος καμπής, παρομοιάζοντάς το με έναν "καταπέλτη" που θα ωθήσει την Johnson & Johnson σε μια νέα φάση επιταχυνόμενης ανάπτυξης. Η αλλαγή αυτή, είπε, οδηγείται από το ισχυρότερο χαρτοφυλάκιο και τον ισχυρότερο ερευνητικό αγωγό στην ιστορία της εταιρείας και, πάνω απ' όλα, από τις ιατρικές καινοτομίες που έχουν πραγματικό αντίκτυπο στη ζωή των ασθενών. Ο Duato τόνισε ότι και στους έξι βασικούς επιχειρηματικούς τομείς της εταιρείας - ογκολογία, ανοσολογία, νευροεπιστήμες, καρδιαγγειακή ιατρική, χειρουργική και φροντίδα της όρασης - η εταιρεία ενισχύει την ηγετική της θέση. Η εξέλιξη αυτή, όπως είπε, είναι αποτέλεσμα της πρωτοποριακής επιστήμης και τεχνολογίας που δημιουργεί μια σταθερή βάση για συνεχή ανάπτυξη τα επόμενα χρόνια.

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας τη μακροπρόθεσμη τάση, η Johnson & Johnson παραμένει μια εταιρεία με σχετικά σταθερά έσοδα αλλά με σημαντικά κυμαινόμενο προφίλ κερδών. Τα έσοδα αυξάνονται από 78,7 δισ. δολάρια το 2021 σε 88,8 δισ. δολάρια το 2024, αντιπροσωπεύοντας σωρευτική αύξηση αλλά όχι επιταχυνόμενη τάση. Οι ρυθμοί αύξησης κυμαίνονται κυρίως σε χαμηλό μονοψήφιο ποσοστό, με κορύφωση το 2023.

Το ακαθάριστο κέρδος αυξάνεται μακροπρόθεσμα, αλλά η δυναμική επιβραδύνεται. Το μικτό περιθώριο κέρδους παρέμεινε σχετικά σταθερό, επιβεβαιώνοντας τη δύναμη του χαρτοφυλακίου και της τιμολογιακής πολιτικής, αλλά υποδηλώνοντας επίσης περιορισμένα περιθώρια περαιτέρω επέκτασης χωρίς διαρθρωτικές αλλαγές. Το λειτουργικό κόστος έχει αυξηθεί σημαντικά, κατά περισσότερο από 11% το 2024, οδηγώντας σε ετήσια μείωση του λειτουργικού κέρδους κατά περισσότερο από 5%. Αυτή η αναντιστοιχία μεταξύ της αύξησης των εσόδων και της ταχύτερης αύξησης του κόστους είναι ένα από τα κύρια σήματα ανησυχίας για τους επενδυτές.

Τα καθαρά κέρδη παρουσίασαν σημαντική πτώση το 2024, μειωμένα σχεδόν κατά 60% από το εξαιρετικά ισχυρό 2023, λόγω έκτακτων παραγόντων. Συνεπώς, τα κέρδη ανά μετοχή παρουσιάζουν έντονες διακυμάνσεις, μειώνοντας την προβλεψιμότητα των αποδόσεων για τους μετόχους. Από τη θετική πλευρά, ο αριθμός των μετοχών σε κυκλοφορία μειώνεται μακροπρόθεσμα, επιβεβαιώνοντας τη συνεχή επιστροφή κεφαλαίου στους μετόχους και αμβλύνοντας εν μέρει τον αντίκτυπο της ασθενέστερης κερδοφορίας.

Ειδήσεις και βασικά θέματα του τριμήνου

Στα σημαντικότερα σημεία περιλαμβάνεται η εξαγορά της Halda Therapeutics. Η συναλλαγή είναι στρατηγικά σημαντική όσον αφορά τον μακροπρόθεσμο αγωγό, αλλά βραχυπρόθεσμα θα επιφέρει αραίωση των κερδών κατά περίπου $0,15 ανά μετοχή το 2026. Αυτή η πληροφορία ήταν ένας από τους παράγοντες που οι επενδυτές συνεκτίμησαν αρνητικά μετά τα αποτελέσματα.

Τα ρυθμιστικά και νομικά ζητήματα σχετικά με τη βρεφική πούδρα παραμένουν στο παρασκήνιο, αλλά εξακολουθούν να αποτελούν κίνδυνο για τη φήμη και τον οικονομικό κίνδυνο. Στον τομέα της καινοτόμου ιατρικής, η εταιρεία παρουσίασε μια σειρά θετικών κλινικών δεδομένων, αλλά τα περισσότερα από αυτά έχουν αντίκτυπο μεσοπρόθεσμα και όχι άμεσα στα αποτελέσματα.

Δομή μετοχών

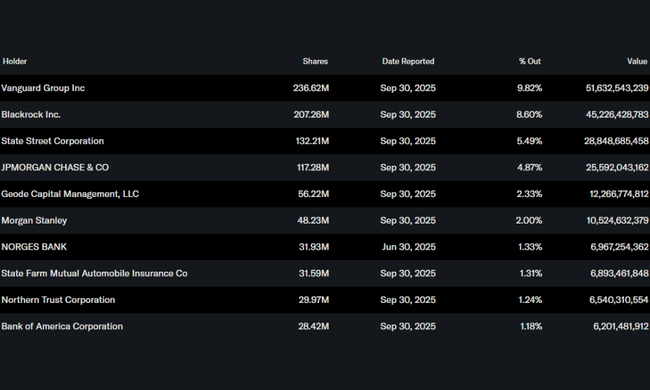

Η μετοχική διάρθρωση της Johnson & Johnson αποτελεί τυπικό παράδειγμα θεσμικής σταθερότητας. Περισσότερα από τα τρία τέταρτα των μετοχών κατέχονται από θεσμικούς επενδυτές, γεγονός που δίνει στην εταιρεία μια συντηρητική ιδιοκτησιακή βάση μακροπρόθεσμα. Ο όμιλος Vanguard και η BlackRock διαδραματίζουν κυρίαρχο ρόλο, γεγονός που μειώνει τον κίνδυνο απότομων κεφαλαιακών διακυμάνσεων, αλλά αυξάνει την ευαισθησία στις μεταβολές των συντελεστών στάθμισης των δεικτών και του μακροοικονομικού κλίματος.

Προσδοκίες αναλυτών

Οι αναλυτές προέβησαν ως επί το πλείστον σε λεπτές προσαρμογές των προβλέψεών τους μετά τα αποτελέσματα, παρά σε δραματικές αλλαγές στις συστάσεις τους. Η κοινή γνώμη εξακολουθεί να αναμένει μέτρια αύξηση των εσόδων το 2026, αλλά με πίεση στα περιθώρια κέρδους και χαμηλότερη αύξηση των κερδών ανά μετοχή. Αυτή η μετατόπιση των προσδοκιών - και όχι οι ίδιοι οι αριθμοί του 4ου τριμήνου - ήταν ο κύριος λόγος για την πτώση της μετοχής μετά τα κέρδη.

Σύνοψη: γιατί η μετοχή έπεσε

Η μετοχή της Johnson & Johnson υποχώρησε μετά τα κέρδη όχι λόγω της αδύναμης επιχειρηματικής δραστηριότητας, αλλά λόγω του συνδυασμού του υψηλότερου κόστους, της αραίωσης των κερδών ανά μετοχή το 2026, της αβεβαιότητας γύρω από τα μακροοικονομικά και της έλλειψης ενός σαφούς καταλύτη για την επιτάχυνση της ανάπτυξης. Για τους μακροπρόθεσμους επενδυτές, ο τίτλος παραμένει ένας σταθερός πυλώνας του χαρτοφυλακίου, αλλά βραχυπρόθεσμα η αγορά καθιστά σαφές ότι αναμένει κάτι περισσότερο από απλή σταθερότητα.

Άλλοι λόγοι για την πτώση:

Το Stelara (ένα ανοσολογικόβιολογικόφάρμακο) πέφτει ταχύτερα από το αναμενόμενο

- και αυτό είναι διαρθρωτικό πρόβλημα, όχι μεμονωμένο.Οι νομικοί κίνδυνοι (ταλκ) επανήλθαν στο τραπέζι την ημέρα των αποτελεσμάτων.

Ρυθμιστική και πολιτική αβεβαιότητα (συμφωνίες τιμολόγησης, δασμοί, πίεση περιθωρίου κέρδους).

Οι μετοχές ήταν σχετικά υψηλές πριν από τα αποτελέσματα → τυπικό "καλά νέα, πουλήστε το γεγονός".