Η Intel έκλεισε το 2025 με αποτελέσματα που, εκ πρώτης όψεως, δεν είναι καταστροφικά, αλλά ούτε και φέρνουν την ανακούφιση που θα περίμενε η αγορά σε αυτό το στάδιο της αναδιάρθρωσης. Οι τριμηνιαίοι αριθμοί ήταν καλύτεροι από ό,τι φοβόντουσαν οι αναλυτές σε αρκετές βασικές μετρήσεις και η διοίκηση υπογραμμίζει την τεχνολογική στροφή, την αύξηση της παραγωγής στη διεργασία 18Α της Intel, καθώς και την αυξανόμενη σημασία της τεχνητής νοημοσύνης σε όλο το χαρτοφυλάκιο. Παρόλα αυτά, η μετοχή υποχώρησε απότομα μετά την ανακοίνωση των αποτελεσμάτων, δείχνοντας ότι οι επενδυτές αναζητούσαν κάτι περισσότερο από την απλή επιβεβαίωση μιας μακροπρόθεσμης στρατηγικής.

Το κύριο πρόβλημα δεν είναι το ίδιο το 4ο τρίμηνο, αλλά οι βραχυπρόθεσμες προοπτικές και ο ρυθμός με τον οποίο αναμένεται να εκδηλωθεί η στροφή στους αριθμούς. Οι αδύναμες προοπτικές για το πρώτο τρίμηνο του 2026, η πίεση στα περιθώρια κέρδους και η συνεχιζόμενη ζημιογόνος πορεία σε επίπεδο GAAP υπενθύμισαν για άλλη μια φορά ότι η μετάβαση σε ένα νέο μοντέλο παραγωγής είναι δαπανηρή και χρονοβόρα. Αυτό αφήνει την Intel σε δύσκολη θέση: η στρατηγική ιστορία αρχίζει να βγάζει νόημα, αλλά η αγορά δεν είναι ακόμη πρόθυμη να περιμένει να μεταφραστεί σε απτή αύξηση της κερδοφορίας.

Πώς ήταν το τελευταίο τρίμηνο;

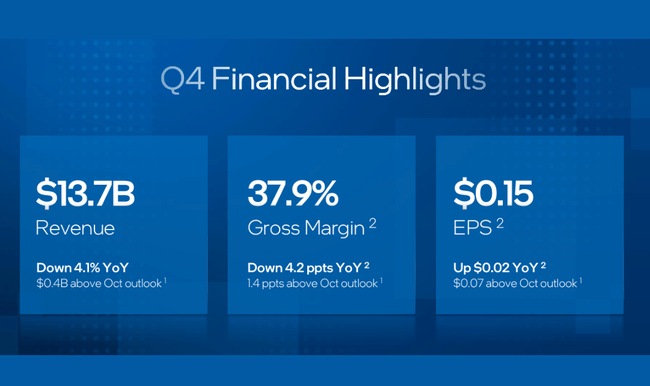

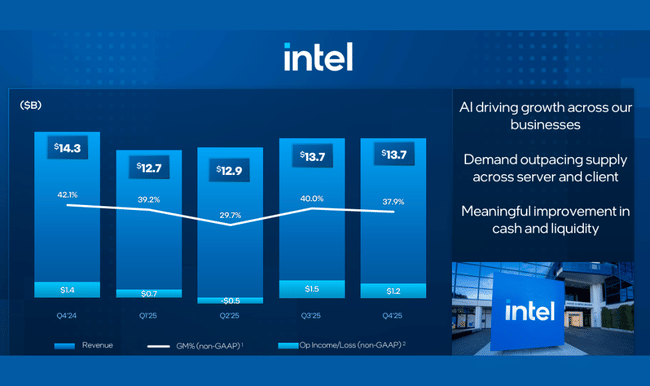

Η Intel $INTC έκλεισε το 2025 με ένα τρίμηνο που μοιάζει με "σταθεροποίηση μετά την καταιγίδα" σε επίπεδο τίτλων, αλλά κάτω από την επιφάνεια μπορείτε να δείτε ότι η εταιρεία εξακολουθεί να ακροβατεί μεταξύ αναδιάρθρωσης, πίεσης περιθωρίου κέρδους και μετάβασης σε έναν νέο κύκλο παραγωγής και προϊόντων. Το τέταρτο τρίμηνο, η Intel σημείωσε έσοδα 13,7 δισεκατομμυρίων δολαρίων, μειωμένα κατά 4% σε σχέση με πέρυσι. Αλλά την ίδια στιγμή, η διοίκηση επισημαίνει ότι οι εσωτερικές προσδοκίες ήταν καλύτερες - σύμφωνα με τον CFO Zinsner, η Intel ξεπέρασε τις δικές της προσδοκίες στα έσοδα, το μικτό περιθώριο κέρδους και τα κέρδη ανά μετοχή, παρά τις οριζόντιες βλάβες και τις πιέσεις στην εφοδιαστική αλυσίδα.

Η κερδοφορία εξακολουθεί να ακροβατεί μεταξύ των αριθμών GAAP και των προσαρμοσμένων αριθμών. Τα κέρδη ανά μετοχή κατά GAAP διαμορφώθηκαν στα 0,12 δολάρια, ενώ τα κέρδη ανά μετοχή κατά μη GAAP διαμορφώθηκαν στα 0,15 δολάρια, αυξημένα κατά 15% σε ετήσια βάση σε προσαρμοσμένη βάση από 0,13 δολάρια. Τα μη GAAP καθαρά κέρδη που αναλογούν στην Intel ανήλθαν στα $0,8 δισ. αυξημένα κατά 35% σε σχέση με πέρυσι, αλλά τα αποτελέσματα GAAP ήταν και πάλι ζημιογόνα, με καθαρή ζημία $0,6 δισ. Η πίεση στα περιθώρια κέρδους ήταν το βασικό ζήτημα για το τρίμηνο: το μεικτό περιθώριο κέρδους GAAP μειώθηκε από 39,2% σε 36,1%, το μη GAAP μάλιστα από 42,1% σε 37,9%, μια απότομη πτώση 4,2 ποσοστιαίων μονάδων. Σε επίπεδο εξόδων, από την άλλη πλευρά, η Intel συνεχίζει να επιδεικνύει πειθαρχία: τα έξοδα Ε&Α και MG&A μειώθηκαν κατά 14% σε ετήσια βάση σε 4,4 δισ. δολάρια (GAAP) και 4,0 δισ. δολάρια (μη-GAAP). Ενώ το λειτουργικό περιθώριο κέρδους GAAP αυξήθηκε στο 4,2% σε ετήσια βάση από 2,9%, βλέπουμε μια μικρή επιδείνωση στο λειτουργικό περιθώριο κέρδους μη GAAP από 9,6% σε 8,8%, γεγονός που δείχνει ότι οι περικοπές κόστους δεν μπορούν ακόμη να αντισταθμίσουν πλήρως την πίεση στο μικτό περιθώριο κέρδους.

Από πλευράς ρευστότητας, το τρίμηνο ήταν σταθερό - η Intel δημιούργησε λειτουργικές ταμειακές ροές ύψους 4,3 δισ. δολαρίων, κάτι που είναι σημαντικό δεδομένου ότι η εταιρεία βρίσκεται στη μέση ενός τεράστιου κύκλου επενδύσεων σε εργοστάσια και νέους κόμβους διεργασιών. Ταυτόχρονα, ωστόσο, είναι σημαντικό να αντιληφθούμε ότι οι προοπτικές του πρώτου τριμήνου υποδηλώνουν ότι η διαθεσιμότητα της προσφοράς θα είναι ο πιο αδύναμος κρίκος βραχυπρόθεσμα και μπορεί να εμποδίσει προσωρινά τη νομισματοποίηση της ζήτησης.

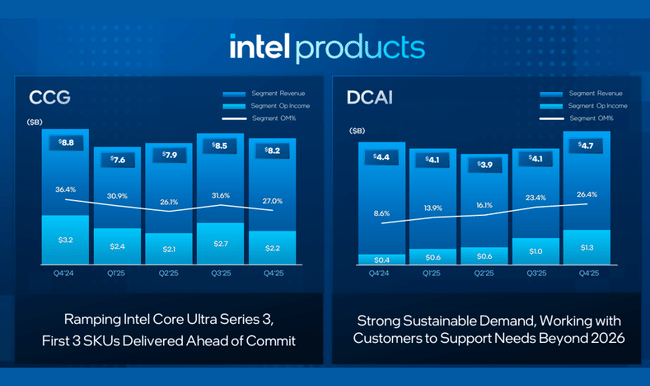

Σε επίπεδο τμημάτων, η εικόνα ήταν σημαντικά μικτή και για τους επενδυτές αυτό αποτελεί ένα από τα σημαντικότερα μηνύματα του τριμήνου. Το Client Computing Group (CCG), η παραδοσιακή επιχείρηση PC, κέρδισε 8,2 δισ. δολάρια, μειωμένο κατά 7% σε ετήσια βάση, και 32,2 δισ. δολάρια για το σύνολο του έτους, μειωμένο κατά -3%. Αντίθετα, ο τομέας Data Center and AI (DCAI) αναπτύσσεται: 4,7 δισ. δολάρια το τρίμηνο αντιπροσωπεύουν +9% σε ετήσια βάση και 16,9 δισ. δολάρια για ολόκληρο το έτος αντιπροσωπεύουν +5%. Αυτό επιβεβαιώνει ότι η Intel μπορεί να χάνει τη δυναμική της στον παραδοσιακό τομέα των υπολογιστών, αλλά η ζήτηση των κέντρων δεδομένων και οι υποδομές AI κρατούν την εταιρεία όρθια. Επιπλέον, η Intel Foundry σημείωσε έσοδα 4,5 δισ. δολάρια στο 4ο τρίμηνο (+4%) και 17,8 δισ. δολάρια για το έτος (+3%), γεγονός που αποτελεί θετικό μήνυμα για τη στρατηγική της "νέας Intel" - απλώς υπενθυμίζεται ότι τα έσοδα της Foundry περιλαμβάνουν σημαντικές εσωτερικές διατμηματικές συναλλαγές που στη συνέχεια εξαλείφονται, οπότε η καθαρή επίπτωση στα ενοποιημένα έσοδα θα πρέπει να διαβαστεί με προσοχή.

Σχόλιο του διευθύνοντος συμβούλου

Ο CEO Lip-Bu Tan χτίζει την επενδυτική ιστορία της Intel όλο και πιο ξεκάθαρα γύρω από μία και μόνη θέση: στην εποχή της Τεχνητής Νοημοσύνης, οι CPU δεν χάνουν τη σημασία τους, αντίθετα, ο ρόλος τους στο οικοσύστημα γίνεται όλο και πιο ισχυρός, επειδή η υπολογιστική Τεχνητής Νοημοσύνης δεν αφορά μόνο τις GPU, αλλά ολόκληρη τη στοίβα υπολογιστών, την ενορχήστρωση του φόρτου εργασίας, την εξαγωγή συμπερασμάτων στις άκρες και τη συμβατότητα με τον ευρέως διαδεδομένο κόσμο x86. Ο Tan χαρακτήρισε το τέταρτο τρίμηνο ως ένα σταθερό τέλος του έτους και τόνισε την πρόοδο του μετασχηματισμού της εταιρείας. Τόνισε τα πρώτα προϊόντα στην Intel 18A, την πιο προηγμένη διαδικασία κατασκευής που αναπτύσσεται και παράγεται στις ΗΠΑ, ως βασικό ορόσημο και δήλωσε ότι η εταιρεία αυξάνει επιθετικά την παραγωγική ικανότητα για να ανταποκριθεί στην ισχυρή ζήτηση. Από την άποψη της εταιρικής διακυβέρνησης, ο Tan επανέλαβε τρεις προτεραιότητες τις οποίες οι επενδυτές θα παρακολουθούν ως KPIs από μόνοι τους: βελτίωση της εκτέλεσης, επιστροφή στη μηχανική αριστεία και αξιοποίηση των ευκαιριών AI σε ολόκληρη την επιχείρηση.

Ο CFO David Zinsner πρόσθεσε δύο σημαντικές ερμηνείες. Πρώτον, δήλωσε ότι η Intel ξεπέρασε τις εσωτερικές προσδοκίες σε έσοδα, περιθώριο κέρδους και κέρδη ανά μετοχή, γεγονός που θα πρέπει να αποτελεί απόδειξη ότι η αναδιάρθρωση και η πειθαρχία στο κόστος αρχίζουν να αποδίδουν. Αλλά δεύτερον, παραδέχτηκε ανοιχτά ότι η προσφορά θα είναι η χαμηλότερη το πρώτο τρίμηνο και μόνο από το δεύτερο τρίμηνο και μετά η κατάσταση θα πρέπει να βελτιωθεί ορατά. Αυτό έχει σημασία όχι μόνο λειτουργικά, αλλά και ψυχολογικά για την αγορά: λέει στους επενδυτές ότι βραχυπρόθεσμα η Intel μπορεί να χάσει ευκαιρίες, ακόμη και αν η ζήτηση διατηρηθεί θεμελιωδώς.

Προοπτικές

Οι προοπτικές για το πρώτο τρίμηνο του 2026 είναι ο κύριος λόγος για τον οποίο τα αποτελέσματα μπορεί να φανούν αμφίρροπα, ακόμη και αν το τέταρτο τρίμηνο αποδείχθηκε "πάνω από τις προσδοκίες". Η Intel αναμένει έσοδα από 11,7 έως 12,7 δισ. δολάρια, μια διαδοχική μείωση από το 4ο τρίμηνο (13,7 δισ. δολάρια), και αυτό είναι πάντα δυσάρεστο σε επίπεδο συναισθήματος, ειδικά όταν η αγορά θέλει να δει μια στροφή. Τα μικτά περιθώρια κέρδους αναμένεται να μειωθούν περαιτέρω: GAAP στο 32,3% και μη GAAP στο 34,5%, ένα σαφές μήνυμα ότι η πίεση στα περιθώρια κέρδους συνεχίζεται στις αρχές του έτους. Τα κέρδη ανά μετοχή GAAP αναμένεται να διαμορφωθούν στα $-0,21, ενώ τα κέρδη ανά μετοχή μη GAAP αναμένεται να διαμορφωθούν στα $-0,00. Πρακτικά, αυτό σημαίνει ότι ενώ η Intel δείχνει σημάδια σταθεροποίησης σε επίπεδο μη GAAP, δεν μπορεί να επιστρέψει σε βιώσιμο τρόπο κερδοφορίας βραχυπρόθεσμα, παρά τις σημαντικές περικοπές στις δαπάνες έρευνας και ανάπτυξης και στα διοικητικά έξοδα.

Από επενδυτικής άποψης, είναι σημαντικό η διοίκηση να διαμορφώσει το 1ο τρίμηνο ως ένα "κατώτατο σημείο της προσφοράς" - δηλαδή, όχι μια κατάρρευση της ζήτησης, αλλά μια προσωρινή περικοπή της παραγωγής. Εάν αυτή η ερμηνεία είναι σωστή και το β΄ τρίμηνο φέρει ορατή βελτίωση στη διαθεσιμότητα των τσιπ και των προϊόντων, τότε οι προοπτικές μπορεί να ανατραπούν γρήγορα τα επόμενα τρίμηνα. Ωστόσο, αν το πρόβλημα της προσφοράς παραταθεί, θα είναι τοξικό για την Intel, καθώς τα περιθώρια κέρδους ήδη επωμίζονται το κόστος του επενδυτικού κύκλου και μια καθυστέρηση στη νομισματοποίηση θα επηρεάσει αρνητικά ολόκληρο το P&L.

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμοι αριθμοί δείχνουν πόσο δραματικά έχει αλλάξει η Intel τα τελευταία χρόνια - και γιατί η αγορά εξακολουθεί να αντιδρά ευαίσθητα σε κάθε ένδειξη για το αν η στροφή συμβαίνει πραγματικά. Τα έσοδα μειώθηκαν από τα 79,0 δισ. δολάρια το 2021 στα 63,1 δισ. δολάρια το 2022 και περαιτέρω στα 54,2 δισ. δολάρια το 2023. Το 2024 έφερε μόνο μια μικρή πτώση στα 53,1 δισ. δολάρια ή -2,1%, τεχνικά μια σταθεροποίηση, αλλά εξακολουθεί να βρίσκεται σε επίπεδο που είναι κατά ένα τρίτο χαμηλότερο από ό,τι πριν από τέσσερα χρόνια. Από την άποψη του top-line, αυτό σημαίνει ότι η Intel δεν έχει ακόμη δείξει έναν επιτακτικό μοχλό ανάπτυξης για να αντισταθμίσει τη διαρθρωτική απώλεια σε τμήματα των παραδοσιακών της τομέων.

Το μικτό κέρδος έχει μειωθεί ακόμη πιο έντονα. Το 2021, η Intel παρήγαγε ακαθάριστα κέρδη ύψους 43,8 δισεκατομμυρίων δολαρίων, το 2022 ήδη 26,9 δισεκατομμυρίων δολαρίων και το 2024 μόνο 17,3 δισεκατομμυρίων δολαρίων. Αυτό είναι άμεσο αποτέλεσμα ενός συνδυασμού χαμηλότερων πωλήσεων, χειρότερου μείγματος προϊόντων και υψηλότερου κόστους παραγωγής κατά τη διάρκεια του επενδυτικού κύκλου. Επιπλέον, η βάση κόστους έχει αυξηθεί σημαντικά το 2024: τα λειτουργικά έξοδα εκτινάχθηκαν στα 29,0 δισ. δολάρια, αυξημένα κατά +34% σε ετήσια βάση, και αυτός είναι ένας από τους κύριους λόγους για τις γιγαντιαίες ζημίες GAAP. Τα λειτουργικά κέρδη ανήλθαν σε 19,5 δισ. δολάρια το 2021, έπεσαν στα 2,3 δισ. δολάρια το 2022 και έσπασαν το ισοζύγιο σε μια γιγαντιαία ζημία -11,7 δισ. δολαρίων το 2024.

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή είναι ακόμη πιο αποκαλυπτικά. Η Intel είχε καθαρά κέρδη 19,9 δισ. δολάρια και κέρδη ανά μετοχή 4,89 δολάρια το 2021. Το 2022, τα καθαρά κέρδη μειώθηκαν στα 8,0 δισ. δολάρια και τα EPS στα 1,95 δολάρια. Το 2023, τα κέρδη μειώθηκαν περαιτέρω στα 1,7 δισ. δολάρια και τα EPS στα 0,40 δολάρια. Το 2024, η Intel ανακοίνωσε καθαρές ζημίες ύψους -18,8 δισ. δολαρίων και κέρδη ανά μετοχή 4,38 δολάρια. Πρόκειται για ένα ακραίο διάλειμμα που υπενθυμίζει στους επενδυτές ότι, παρόλο που η εταιρεία παρουσιάζει πλέον μια "νέα Intel", η επιστροφή σε ένα βιώσιμο προφίλ κερδών δεν έχει ακόμη επιβεβαιωθεί.

Η τάση του EBITDA είναι επίσης ενδιαφέρουσα και δείχνει πόσο σκληρά έχουν αλλάξει τα λειτουργικά οικονομικά δεδομένα για την εταιρεία. Το EBITDA έχει μειωθεί από 33,9 δισ. δολάρια το 2021 σε 21,3 δισ. δολάρια το 2022, στη συνέχεια σε 11,2 δισ. δολάρια το 2023 και στη συνέχεια σε μόλις 1,2 δισ. δολάρια το 2024. Με άλλα λόγια, η Intel έχει σχεδόν εξαλείψει το ιστορικό προφίλ της "ταμειακής μηχανής" τα τελευταία τρία χρόνια, γι' αυτό και η αγορά σήμερα πρέπει να δει όχι μόνο τεχνολογικά ορόσημα, αλλά και αποδείξεις επιστροφής των περιθωρίων κέρδους και της λειτουργικής μόχλευσης.

Νέα

Μεταξύ των σημαντικότερων ειδήσεων του τριμήνου είναι η παρουσίαση της σειράς Intel Core Ultra Series 3, την οποία η Intel παρουσιάζει ως την πρώτη πλατφόρμα υπολογιστών τεχνητής νοημοσύνης που βασίζεται στην Intel 18A και κατασκευάζεται στις ΗΠΑ. Η εταιρεία αναμένει περισσότερα από 200 σχέδια από κατασκευαστές σε όλα τα premium και mainstream τμήματα, γεγονός που θα πρέπει να αποτελεί απόδειξη του εύρους της υιοθέτησης. Μια άλλη σημαντική ανακοίνωση είναι η συνεργασία με τη Cisco σε μια πλατφόρμα για κατανεμημένα φορτία εργασίας AI στην άκρη, που βασίζεται στο Xeon 6 SoC, ενισχύοντας την αφήγηση ότι το AI δεν θα βρίσκεται μόνο στα κέντρα δεδομένων, αλλά σε μεγάλο βαθμό "κοντά στα δεδομένα". Η Intel έχει επίσης συγκεντρώσει την επιχείρηση datacenter και AI υπό τον Kevork Kechichian για να βελτιώσει τον συντονισμό της στρατηγικής CPU, GPU και πλατφόρμας.

Από την πλευρά του χυτηρίου, η Intel ξεκινά τη ράμπα 18A για την παραγωγή μεγάλου όγκου στην Αριζόνα και το Όρεγκον, ενώ υπογραμμίζει τη συνεργασία με την ASML στο High NA EUV που θα αποτελέσει την τεχνολογική οδό για τους μελλοντικούς κόμβους. Στο εταιρικό μέτωπο, αξίζει να σημειωθεί η ενίσχυση της ηγεσίας (CIO, κυβερνητικές υποθέσεις, μάρκετινγκ), καθώς και η ολοκληρωμένη πώληση μετοχών Intel ύψους 5 δισ. δολαρίων στη NVIDIA για την ενίσχυση του ισολογισμού και της στρατηγικής ευελιξίας. Η αγορά θα εκλάβει την κίνηση αυτή με δύο τρόπους: ως οικονομική ένεση και στρατηγική σύνδεση, αλλά και ως μήνυμα ότι η Intel χρειάζεται ακόμη να ενισχύσει την κεφαλαιακή της θέση εν μέσω ενός δαπανηρού μετασχηματισμού.

Δομή συμμετοχής

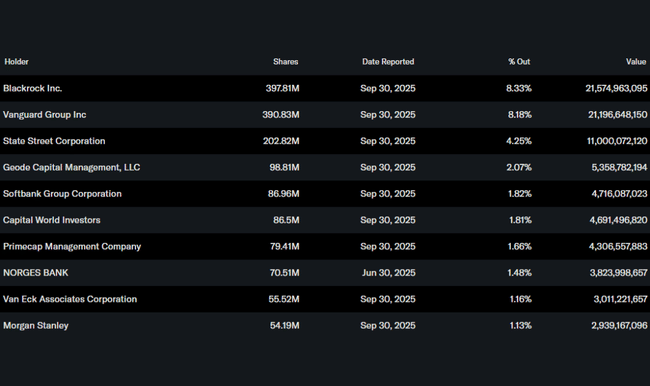

Η Intel παραμένει η πεμπτουσία του θεσμικού τίτλου: περίπου το 63,7% των μετοχών κατέχεται από θεσμικά όργανα, με τους μεγαλύτερους μετόχους να είναι η BlackRock και η Vanguard, αμφότερες γύρω στο 8,2%-8,3%, ακολουθούμενες από την State Street (4,25%) και την Geode. Η ιδιοκτησία των insiders είναι χαμηλή (1,89%), κάτι που δεν είναι ασυνήθιστο για μια εταιρεία αυτού του μεγέθους, αλλά σημαίνει επίσης ότι η επενδυτική ιστορία βασίζεται περισσότερο στην εκτέλεση και την εμπιστοσύνη της αγοράς παρά στην ηγεσία "skin in the game".

Προσδοκίες αναλυτών

Η Intel ξεπέρασε τις δικές της εσωτερικές προσδοκίες το 4ο τρίμηνο όσον αφορά τα έσοδα, το περιθώριο κέρδους και τα κέρδη ανά μετοχή, γεγονός που συνήθως βοηθάει το βραχυπρόθεσμο κλίμα. Όμως, το βασικό συμπέρασμα είναι ότι η εταιρεία προσέφερε επίσης αδύναμη καθοδήγηση για το Q1: έσοδα 11,7-12,7 δισ. δολάρια, κέρδη ανά μετοχή χωρίς GAAP 0,00 δολάρια και μεικτό περιθώριο κέρδους χωρίς GAAP 34,5%. Πρακτικά, αυτό σημαίνει ότι οι προσδοκίες των αναλυτών για το πρώτο εξάμηνο του 2026 είναι πιθανό να είναι επιφυλακτικές, με το βασικό ερώτημα να είναι αν θα υπάρξει ορατή βελτίωση στο β' τρίμηνο μετά τον "πάτο της προσφοράς" στο α' τρίμηνο και αν θα αρχίσει να επιστρέφει η λειτουργική μόχλευση. Για την Intel, η αγορά συνήθως δεν επιβραβεύει τα τεχνολογικά ορόσημα από μόνα τους εάν δεν συνοδεύονται από βελτίωση του περιθωρίου κέρδους και βιώσιμη πορεία κερδών.