Για δεκαετίες, οι ημιαγωγοί θεωρούνταν μια αυστηρά κυκλική αγορά, όπου οι επενδύσεις ακολουθούσαν τη ζήτηση με καθυστέρηση. Η εξάπλωση της τεχνητής νοημοσύνης αλλάζει αυτή τη δυναμική. Οι επιδόσεις πλέον δεν περιορίζονται από την αγορά, αλλά από τα φυσικά όρια της κατασκευής και την πρόσβαση σε εξαιρετικά εξειδικευμένο εξοπλισμό.

Καθώς οι μεγάλοι κατασκευαστές επιστρέφουν σε πιο επιθετικά επενδυτικά σχέδια, η έμφαση μετατοπίζεται από τον όγκο στην ποιότητα. Η αυξανόμενη σημασία της EUV τεχνολογίας και η είσοδος συστημάτων επόμενης γενιάς επηρεάζουν τόσο τα έσοδα όσο και τη σταθερότητα των περιθωρίων. Το πραγματικό διακύβευμα για τους επενδυτές δεν είναι αν η ανάπτυξη συνεχίζεται, αλλά αν αυτό το τεχνολογικό πλεονέκτημα μπορεί να μετατραπεί σε μακροχρόνια ανθεκτικότητα.

Πώς ήταν το τελευταίο τρίμηνο;

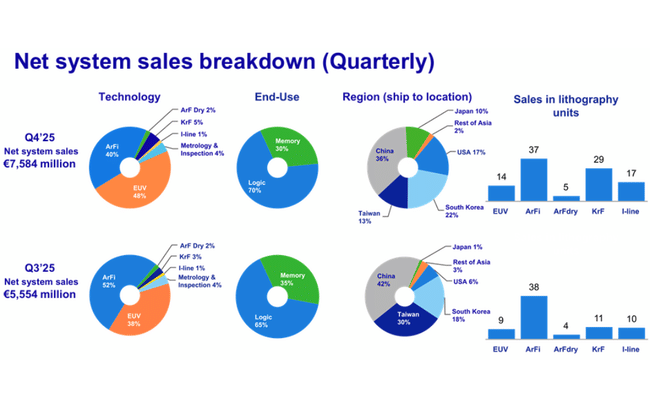

Το τέταρτο τρίμηνο του 2025 ήταν ένα από τα ισχυρότερα τρίμηνα στην ιστορία της εταιρείας για το$ASML Holding $ASML και μια σημαντική επιβεβαίωση της ανάκαμψης του επενδυτικού κύκλου στον τομέα των ημιαγωγών. Τα έσοδα ύψους 9,7 δισ. ευρώ σημείωσαν τριμηνιαία αύξηση κατά περίπου 29% σε σύγκριση με το γ' τρίμηνο, όταν η ASML ανακοίνωσε 7,5 δισ. ευρώ. Πρόκειται για σημαντική επιτάχυνση σε σχέση με το προηγούμενο έτος, η οποία οφείλεται κυρίως στον υψηλότερο όγκο αποστολών συστημάτων EUV και στην πρώτη αναγνώριση πωλήσεων από δύο συστήματα EUV High NA, τα οποία έχουν θεμελιωδώς υψηλότερη μοναδιαία αξία από τις τυπικές μηχανές EUV.

Τα μικτά κέρδη το 4ο τρίμηνο ανήλθαν σε 5,07 δισ. ευρώ, που αντιστοιχούν σε μικτό περιθώριο κέρδους 52,2%, κοντά στα ιστορικά υψηλά επίπεδα της εταιρείας. Το περιθώριο υποστηρίχθηκε από το μείγμα προϊόντων - υψηλότερο ποσοστό των EUV, αύξηση των πωλήσεων υπηρεσιών και βελτίωση της λειτουργικής αποδοτικότητας στην παραγωγή. Η Διαχείριση Εγκατεστημένης Βάσης, δηλαδή η συντήρηση και αναβάθμιση των ήδη εγκατεστημένων συστημάτων, απέφερε 2,13 δισ. ευρώ το τρίμηνο, αντιπροσωπεύοντας περίπου το 22% των τριμηνιαίων εσόδων και επιβεβαιώνοντας τη στρατηγική στροφή της ASML προς πιο σταθερά, επαναλαμβανόμενα έσοδα με περιθώρια κέρδους άνω του μέσου όρου.

Τα καθαρά κέρδη για το 4ο τρίμηνο ανήλθαν σε €2,84 δισ. ενώ τα κέρδη ανά μετοχή αυξήθηκαν σε €7,35, σημειώνοντας διαδοχική αύξηση άνω του 33%. Όσον αφορά την ταμειακή θέση, υπήρξε σημαντική ενίσχυση, με τα μετρητά και τις βραχυπρόθεσμες επενδύσεις να φτάνουν τα €13,3 δισ. στο τέλος του έτους, από €5,1 δισ. στο τέλος του 3ου τριμήνου, αντανακλώντας τόσο την ισχυρή κερδοφορία όσο και την είσπραξη μεγάλου όγκου προκαταβολών για νέα συστήματα.

Βασικός δείκτης ήταν οι καθαρές νέες κρατήσεις, οι οποίες έφτασαν τα 13,2 δισ. ευρώ το 4ο τρίμηνο, ένα από τα υψηλότερα τριμηνιαία μεγέθη στην ιστορία της εταιρείας. Από το ποσό αυτό, τα 7,4 δισ. ευρώ αναλογούσαν σε συστήματα EUV, γεγονός που δείχνει σαφώς ότι οι επενδύσεις στις πιο προηγμένες τεχνολογίες κατασκευής επιταχύνονται, ιδίως στο πλαίσιο της τεχνητής νοημοσύνης, των κέντρων δεδομένων και των προηγμένων λογικών τσιπ. Το συνολικό ανεκτέλεστο υπόλοιπο αυξήθηκε σε 38,8 δισ. ευρώ, επίπεδο που υπερβαίνει τα έσοδα ολόκληρου του έτους, παρέχοντας εξαιρετικά ισχυρή ορατότητα για τα μελλοντικά κέρδη.

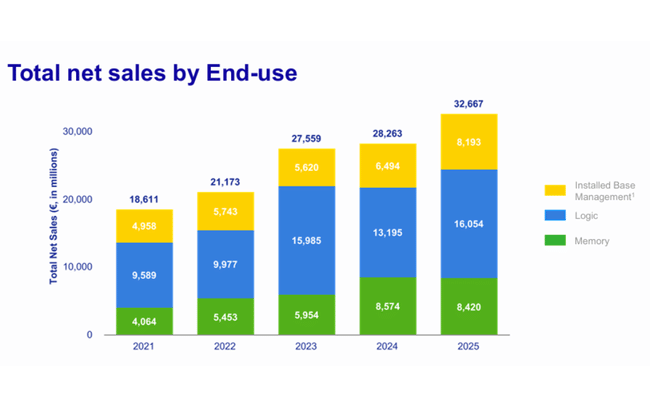

Σε ετήσια βάση, τα έσοδα του 2025 έφτασαν τα 32,7 δισ. ευρώ, επιταχύνοντας από το 2024 και επιβεβαιώνοντας την επιστροφή στην αναπτυξιακή τροχιά. Για το σύνολο του έτους, το μικτό περιθώριο κέρδους ήταν 52,8%, τα καθαρά κέρδη 9,6 δισ. ευρώ και τα κέρδη ανά μετοχή 24,73 ευρώ. Παρά τον χαμηλότερο αριθμό συστημάτων που παραδόθηκαν σε σύγκριση με το 2024, το συνολικό οικονομικό αποτέλεσμα ήταν καλύτερο χάρη στη σημαντικά υψηλότερη μέση τιμή του πωληθέντος εξοπλισμού.

Αποτελέσματα πλήρους έτους 2025

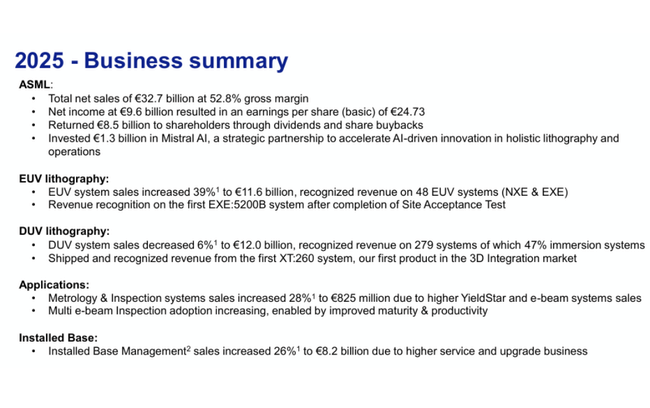

Για το πλήρες έτος 2025, η ASML ανακοίνωσε έσοδα ύψους 32,7 δισ. ευρώ, αυξημένα κατά περίπου 16% σε σχέση με το 2024. Τα μικτά κέρδη ανήλθαν σε 17,3 δισ. ευρώ και το μικτό περιθώριο κέρδους έφτασε το 52,8%, επιβεβαιώνοντας την ικανότητα της εταιρείας να διατηρεί την τιμολογιακή της δύναμη ακόμη και με υψηλές επενδύσεις στην ανάπτυξη. Τα καθαρά κέρδη ύψους 9,6 δισ. ευρώ αντιπροσωπεύουν μια μικρή μείωση σε σχέση με το εξαιρετικά ισχυρό 2023, αλλά παραμένουν πολύ πάνω από τα επίπεδα του 2021-2022.

Όσον αφορά τους όγκους, το 2025 πωλήθηκαν 300 νέα συστήματα λιθογραφίας, λιγότερα από ό,τι το 2024, αλλά η μέση αξία τους αυξήθηκε σημαντικά. Αυτό επιβεβαιώνει τη στρατηγική στροφή προς πιο τεχνολογικά απαιτητικές και ακριβές λύσεις, όπου η ASML έχει ουσιαστικά μονοπώλιο.

Σχόλιο του διευθύνοντος συμβούλου

Ο διευθύνων σύμβουλος Christophe Fouquet χαρακτήρισε το 2025 ως ένα ακόμη ορόσημο-ρεκόρ και τόνισε ότι οι μεσοπρόθεσμες προοπτικές για τους πελάτες έχουν βελτιωθεί ορατά τους τελευταίους μήνες. Ένας βασικός παράγοντας, όπως είπε, είναι η βιωσιμότητα της ζήτησης για τεχνητή νοημοσύνη, η οποία οδηγεί σε αυξημένα σχέδια χωρητικότητας σε ολόκληρο τον κλάδο. Η αλλαγή αυτή αντανακλάται άμεσα στην αύξηση ρεκόρ των παραγγελιών και του ανεκτέλεστου υπολοίπου.

Ο διευθύνων σύμβουλος επεσήμανε επίσης ότι η ASML συνεχίζει να επενδύει σημαντικά σε ανθρώπους, ανάπτυξη και υποδομές παραγωγής, ώστε να είναι σε θέση να υποστηρίξει την ανάπτυξη όχι μόνο το 2026 αλλά και τα επόμενα χρόνια. Ειδικότερα, η έμφαση δίνεται στις τεχνολογίες EUV και High NA, οι οποίες θα αποτελέσουν το κλειδί για την επόμενη γενιά τσιπ.

Προοπτικές

Οι προοπτικές της ASML για το 2026 είναι ένα από τα ισχυρότερα μηνύματα ότι η τρέχουσα ζήτηση δεν αποτελεί βραχυπρόθεσμη κυκλική έξαρση, αλλά διαρθρωτική αλλαγή στη βιομηχανία ημιαγωγών. Για το α' τρίμηνο του 2026, η εταιρεία αναμένει έσοδα της τάξης των 8,2-8,9 δισ. ευρώ, τα οποία ακόμη και στο χαμηλότερο σημείο θα αντιπροσωπεύουν ένα πολύ σταθερό ξεκίνημα του έτους μετά από ένα εξαιρετικά ισχυρό τέταρτο τρίμηνο. Το μεικτό περιθώριο κέρδους αναμένεται να παραμείνει στην περιοχή του 51-53%, γεγονός που υποδηλώνει ότι η πίεση κόστους που συνδέεται με την επανεκκίνηση των νέων τεχνολογιών αντισταθμίζεται πλήρως από την τιμολογιακή δύναμη και το μείγμα προϊόντων.

Σε επίπεδο έτους 2026, η διοίκηση αναμένει έσοδα μεταξύ 34 και 39 δισ. ευρώ, ένα δυνητικό εύρος ετήσιας αύξησης περίπου 4-19% σε σύγκριση με το 2025. Το ανώτερο άκρο των προοπτικών προϋποθέτει σιωπηρά σημαντική επιτάχυνση των αποστολών συστημάτων EUV, περαιτέρω εμπορική επέκταση της High NA EUV και συνεχή ανάπτυξη της διαχείρισης εγκατεστημένης βάσης, η οποία θα πρέπει να επωφεληθεί από ένα ρεκόρ εγκατεστημένης βάσης.

Η εταιρεία προβλέπει επίσης υψηλές επενδύσεις σε Ε&Α - δαπάνες Ε&Α περίπου 1,2 δισ. ευρώ ανά τρίμηνο- επιβεβαιώνοντας ότι η ASML θυσιάζει τη βραχυπρόθεσμη βελτιστοποίηση του κόστους για τη μακροπρόθεσμη τεχνολογική ηγεσία. Η διοίκηση τονίζει επανειλημμένα ότι η ζήτηση για προηγμένη λιθογραφία καθοδηγείται όλο και περισσότερο από τα φορτία εργασίας AI που απαιτούν τους πιο προηγμένους κόμβους παραγωγής και υψηλές αποδόσεις, όπου η ASML έχει ουσιαστικά μονοπώλιο.

Νέα και κατανομή κεφαλαίου

Η ASML ανακοίνωσε ένα νέο πρόγραμμα επαναγοράς μετοχών ύψους έως €12 δισ. που θα υλοποιηθεί έως το τέλος του 2028. Η πλειονότητα των μετοχών που θα επαναγοραστούν θα ακυρωθεί, γεγονός που αυξάνει τη μακροπρόθεσμη αξία ανά μετοχή. Η εταιρεία σχεδιάζει επίσης ένα συνολικό μέρισμα για το 2025 ύψους 7,50 ευρώ ανά μετοχή, το οποίο αντιπροσωπεύει 17% αύξηση σε σχέση με το προηγούμενο έτος.

Επιπλέον, η διοίκηση ανακοίνωσε την αναδιοργάνωση των ομάδων τεχνολογίας και πληροφορικής για τον εξορθολογισμό των διαδικασιών ανάπτυξης και την επιτάχυνση της καινοτομίας σε βασικούς τομείς. Πρόκειται για μια κίνηση που αποσκοπεί στην ενίσχυση της μακροπρόθεσμης ανταγωνιστικότητας σε ένα περιβάλλον αυξανόμενης τεχνολογικής πολυπλοκότητας.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη οικονομική εξέλιξη της ASML δείχνει σαφώς ότι η εταιρεία έχει υποστεί μετασχηματισμό από κυκλικό προμηθευτή εξοπλισμού σε διαρθρωτικό νικητή της τεχνολογικής μεγέθυνσης. Μεταξύ 2021 και 2025, τα έσοδα αυξήθηκαν από 18,6 δισ. ευρώ σε 32,7 δισ. ευρώ, αντιπροσωπεύοντας σωρευτική αύξηση άνω του 75%. Τα μικτά κέρδη αυξήθηκαν από 9,8 δισ. ευρώ σε 14,5 δισ. ευρώ κατά την ίδια περίοδο, με τα μικτά περιθώρια κέρδους να διατηρούνται σταθερά πάνω από το 50%, γεγονός εξαιρετικό για έναν κλάδο έντασης κεφαλαίου.

Τα λειτουργικά κέρδη κυμαίνονται εδώ και καιρό γύρω στα 9 δισ. ευρώ ετησίως, ακόμη και σε έτη κατά τα οποία υπήρξε επιβράδυνση των επενδύσεων στην παραγωγική ικανότητα των ημιαγωγών. Τα καθαρά κέρδη κυμαίνονται μεταξύ 5,6 δισ. ευρώ και 9,6 δισ. ευρώ, με μειώσεις σε ορισμένα έτη που οφείλονται κυρίως στη χρονική στιγμή των αποστολών και όχι στην επιδείνωση των θεμελιωδών μεγεθών. Το EBITDA αυξήθηκε από περίπου 7,2 δισ. ευρώ το 2021 σε πάνω από 10,1 δισ. ευρώ το 2025, επιβεβαιώνοντας την ισχυρή ικανότητα δημιουργίας μετρητών ακόμη και με υψηλές επενδύσεις.

Μια σημαντική διαρθρωτική τάση είναι η σταδιακή μείωση του αριθμού των μετοχών σε κυκλοφορία λόγω της επαναγοράς μετοχών, η οποία στηρίζει τη μακροπρόθεσμη αύξηση των κερδών ανά μετοχή, ακόμη και σε περιόδους που το καθαρό εισόδημα είναι στάσιμο. Η Διαχείριση Εγκατεστημένης Βάσης έχει μετατραπεί από συμπληρωματικό τμήμα σε βασικό σταθεροποιητικό στοιχείο των αποτελεσμάτων, μειώνοντας σημαντικά τη μεταβλητότητα των ταμειακών ροών κατά τη διάρκεια του κύκλου.

Προσδοκίες αναλυτών και τιμές-στόχοι

Μετά την ανακοίνωση των αποτελεσμάτων του 4ου τριμήνου 2025 και των επικαιροποιημένων προοπτικών για το 2026, η συναίνεση των αναλυτών παραμένει σαφώς θετική έναντι της ASML, αν και η έμφαση στην αποτίμηση και τις υψηλές προσδοκίες της αγοράς είναι πιο διαδεδομένη στα σχόλια. Οι περισσότερες μεγάλες επενδυτικές τράπεζες θεωρούν την ASML ως βασικό διαρθρωτικό νικητή στον επενδυτικό κύκλο της ΑΙ, με εξαιρετική ορατότητα εσόδων λόγω του ρεκόρ ανεκτέλεστου και της δεσπόζουσας θέσης της στη λιθογραφία EUV.

Goldman Sachs

Η Goldman Sachs κατατάσσει την ASML μεταξύ των κορυφαίων επιλογών της στον ευρωπαϊκό τεχνολογικό τομέα. Η Goldman εργάζεται με τιμή-στόχο τα 1.050-1.100 ευρώ ανά μετοχή και σημειώνει ότι αν επιτευχθεί το ανώτερο άκρο των προβλέψεων για τα έσοδα του 2026 (39 δισ. ευρώ), η ASML μπορεί να δημιουργήσει κέρδη ανά μετοχή πολύ πάνω από 30 ευρώ τα επόμενα χρόνια χωρίς πίεση στα περιθώρια κέρδους.

Morgan Stanley

Η Morgan Stanley παραμένει επίσης σε σύσταση Overweight, αλλά ο τόνος είναι ελαφρώς πιο επιφυλακτικός σε σχέση με την Goldman. Ειδικότερα, η τράπεζα υπογραμμίζει το μείγμα EUV και την αύξηση της παραγωγής συστημάτων High-NA, τα οποία αυξάνουν το τεχνολογικό εμπόδιο εισόδου και τη μακροπρόθεσμη απόδοση των πελατών. Η τιμή-στόχος της Morgan Stanley κυμαίνεται γύρω στα 980-1.020 ευρώ, με τους αναλυτές να προειδοποιούν ότι η βραχυπρόθεσμη απόδοση της μετοχής θα είναι ευαίσθητη στο ρυθμό εκτέλεσης του ανεκτέλεστου και σε τυχόν αλλαγές στα επενδυτικά σχέδια των πελατών της Foundry, ιδίως στην Ασία.