Τα αποτελέσματα της Altria για το τέταρτο τρίμηνο και το σύνολο του έτους 2025 επιβεβαίωσαν ότι η εταιρεία παραμένει ένας από τους πιο σταθερούς παίκτες στην αγορά προϊόντων νικοτίνης των ΗΠΑ. Ακόμη και σε ένα περιβάλλον μείωσης του όγκου των συμβατικών τσιγάρων, η Altria είναι σε θέση να παράγει ισχυρά κέρδη, να αυξάνει τα προσαρμοσμένα κέρδη ανά μετοχή και να επιστρέφει τεράστια ποσά κεφαλαίου στους μετόχους. Είναι αυτός ο συνδυασμός προβλεψιμότητας, τιμολογιακής δύναμης και μερισματικής πολιτικής που βρίσκεται εδώ και καιρό στο επίκεντρο της επενδυτικής ιστορίας.

Ταυτόχρονα, όμως, τα αποτελέσματα και οι προοπτικές για το 2026 δείχνουν τα όρια αυτού του μοντέλου. Η αύξηση της κερδοφορίας παραμένει σε χαμηλά μονοψήφια ποσοστά, τα τριμηνιαία στοιχεία πωλήσεων είναι μάλλον πιο αδύναμα και οι κύριες θετικές ώσεις προέρχονται από τη βελτιστοποίηση του κόστους, τους φορολογικούς παράγοντες και την επαναγορά μετοχών και όχι από την επέκταση των δραστηριοτήτων. Έτσι, η αγορά βλέπει την Altria κυρίως ως αμυντικό μερισματικό τίτλο και όχι ως μετοχή ανάπτυξης.

Πώς ήταν το τελευταίο τρίμηνο;

Το τέταρτο τρίμηνο του 2025 παρουσίασε μια μικτή εικόνα. Οι καθαρές πωλήσεις διαμορφώθηκαν στα 5,85 δισ. δολάρια, μειωμένες κατά 2,1% σε σχέση με πέρυσι. Προσαρμοσμένα για τους φόρους κατανάλωσης, τα έσοδα χωρίς φόρους κατανάλωσης ήταν 5,08 δισ. δολάρια, -0,5% σε ετήσια βάση. Έτσι, τα έσοδα συνεχίζουν τη μακροχρόνια τάση ελαφριάς πτώσης, η οποία αποτελεί τη διαρθρωτική φύση της αμερικανικής αγοράς καπνού.

Η κερδοφορία κατά GAAP επηρεάστηκε από τη συγκριτική βάση. Τα αναφερόμενα απομειωμένα κέρδη ανά μετοχή το 4ο τρίμηνο ήταν $0,66, μειωμένα κατά 63% σε ετήσια βάση, αλλά η μείωση αυτή οφείλεται κυρίως σε έκτακτα στοιχεία του προηγούμενου έτους. Πιο σημαντικό από την άποψη των λειτουργικών επιδόσεων είναι τα προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή, τα οποία διαμορφώθηκαν στα 1,30 δολάρια, υποδεικνύοντας σταθερότητα σε ετήσια βάση.

Ο φορολογικός συντελεστής μειώθηκε σημαντικά το τρίμηνο. Ο προσαρμοσμένος φορολογικός συντελεστής ήταν 22,8%, σε σύγκριση με έναν σημαντικά υψηλότερο συντελεστή το τέταρτο τρίμηνο του 2024, γεγονός που στήριξε θετικά τα καθαρά κέρδη. Και πάλι, ωστόσο, θα πρέπει να τονιστεί ότι πρόκειται για έναν παράγοντα που δεν μπορεί να προεκταθεί αυτόματα στο μέλλον.

Περίληψη του 4ου τριμήνου 2025 σε σημεία:

Καθαρά έσοδα: 5,85 δισ. δολάρια ΗΠΑ(-2,1% σε ετήσια βάση)

Έσοδα χωρίς ειδικούς φόρους κατανάλωσης: 5,08 δισ. δολάρια ΗΠΑ(-0,5% σε ετήσια βάση)

Προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή: 1,30 USD (σταθερό σε ετήσια βάση)

Ανακοινωθέντα απομειωμένα κέρδη ανά μετοχή: 0,66 USD(-63% σε ετήσια βάση, επίδραση έκτακτων στοιχείων)

Προσαρμοσμένος φορολογικός συντελεστής: 22,8%

Έτσι, το τρίμηνο επιβεβαίωσε ότι οι βραχυπρόθεσμες διακυμάνσεις στα επίπεδα των κερδών GAAP δεν είναι το κλειδί για την Altria $MO η ικανότητα σταθερής δημιουργίας προσαρμοσμένων κερδών και μετρητών είναι κρίσιμη.

Πλήρες έτος 2025: σταθερότητα παρά την πίεση στα κέρδη

Για το σύνολο του έτους 2025, η Altria ανακοίνωσε καθαρά έσοδα ύψους 23,28 δισ. δολαρίων, μειωμένα κατά 3,1% σε ετήσια βάση. Προσαρμοσμένα για τους ειδικούς φόρους κατανάλωσης, τα έσοδα καθαρά από τους ειδικούς φόρους κατανάλωσης ήταν 20,14 δισ. δολάρια, -1,5% σε ετήσια βάση. Έτσι, η μείωση των όγκων των παραδοσιακών προϊόντων καπνού συνεχίζεται, αλλά αντισταθμίζεται εν μέρει από τις αυξήσεις των τιμών και το μείγμα προϊόντων.

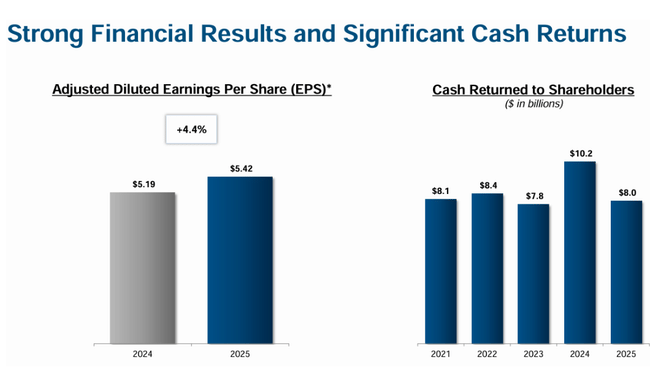

Η κερδοφορία παρέμεινε πολύ ισχυρή. Τα προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή για το 2025 ήταν 5,42 δολάρια, αυξημένα κατά 4,4% σε ετήσια βάση. Αυτός είναι ο αριθμός-κλειδί ολόκληρης της έκθεσης, καθώς δείχνει ότι η Altria είναι σε θέση να αυξάνει τα κέρδη ανά μετοχή ακόμη και σε ένα περιβάλλον μειωμένων εσόδων χάρη στην τιμολογιακή δύναμη, την πειθαρχία στο κόστος και τις επαναγορές μετοχών.

Σχόλιο του CEO

Οδιευθύνων σύμβουλος Billy Gifford χαρακτήρισε το 2025 ως μια χρονιά συνεχούς δυναμικής. Στα σχόλιά του τόνισε τον συνδυασμό ισχυρών οικονομικών επιδόσεων, προόδων στα άκαπνα προϊόντα και ισχυρών επιστροφών κεφαλαίου στους μετόχους. Η διοίκηση διαβεβαιώνει ανοιχτά ότι η βραχυπρόθεσμη ανάπτυξη δεν θα οδηγηθεί από τους όγκους, αλλά από την αποτελεσματικότητα και τη στρατηγική αναπροσαρμογή του χαρτοφυλακίου.

Τα σχόλια δείχνουν ότι η διοίκηση της Altria επικεντρώνεται στη μακροπρόθεσμη μετάβαση σε προϊόντα "χωρίς καπνό", ιδίως στον τομέα της νικοτίνης από το στόμα, ενώ παράλληλα γνωρίζει τους ρυθμιστικούς και ανταγωνιστικούς κινδύνους στον τομέα του e-vaping. Ο τόνος της διοίκησης είναι ρεαλιστικός και συντηρητικός, γεγονός που είναι βασικό για αυτού του είδους τις εταιρείες.

Προοπτικές για το 2026

Οι προοπτικές για το 2026 είναι ένα από τα σημαντικότερα σημεία ολόκληρης της έκθεσης. Η Altria αναμένει προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή στο εύρος 5,56-5,72 δολάρια, που αντιστοιχεί σε ετήσια αύξηση 2,5%-5,5% από τη βάση των 5,42 δολαρίων το 2025. Η διοίκηση σημειώνει επίσης ότι η αύξηση των κερδών θα βαρύνει περισσότερο το δεύτερο εξάμηνο του έτους, μεταξύ άλλων, λόγω της σταδιακής αύξησης της εισαγωγικής και εξαγωγικής δραστηριότητας τσιγάρων.

Η καθοδήγηση προϋποθέτει περαιτέρω:

Προσαρμοσμένο πραγματικό φορολογικό συντελεστή: 22,5-23,5%

Capex: 300-375 εκατ. ευρώ. USD 30000

Αποσβέσεις και αποσβέσεις: περίπου 225 εκατ. δολάρια ΗΠΑ. USD 250 USD USD

Οι προοπτικές προϋποθέτουν τη συνέχιση των επενδύσεων στη συμβολαιακή παραγωγή, την ανάπτυξη άκαπνων προϊόντων και την προετοιμασία των κανονιστικών ρυθμίσεων. Περιλαμβάνει επίσης ρητά την υπόθεση ότι η NJOY ACE δεν θα επιστρέψει στην αγορά το 2026, περιορίζοντας τις δυνατότητες ταχύτερης επέκτασης στον τομέα του e-vaping.

Μακροπρόθεσμες επιδόσεις

Οι μακροπρόθεσμοι αριθμοί απεικονίζουν πολύ καλά την ουσία της επενδυτικής ιστορίας της Altria. Τα έσοδα μειώθηκαν ελαφρώς μεταξύ 2021 και 2024, από 21,1 δισ. δολάρια ΗΠΑ σε 20,4 δισ. δολάρια ΗΠΑ, επιβεβαιώνοντας τη διαρθρωτική πίεση στους όγκους. Ταυτόχρονα, ωστόσο, το μικτό κέρδος παρέμεινε σταθερό σε περίπου 14,3 δισ. δολάρια ΗΠΑ, αντανακλώντας την εξαιρετική τιμολογιακή δύναμη της επιχείρησης.

Τα λειτουργικά έσοδα διαμορφώθηκαν σε 11,2 δισ. δολάρια ΗΠΑ το 2024, ελάχιστα χαμηλότερα από τα προηγούμενα έτη. Αντίθετα, τα καθαρά έσοδα αυξήθηκαν σημαντικά, από 2,5 δισ. δολάρια ΗΠΑ το 2021 σε 11,3 δισ. δολάρια ΗΠΑ το 2024, χάρη σε έναν συνδυασμό βελτιστοποίησης του κόστους, φορολογικών παραγόντων και χρηματοοικονομικής διάρθρωσης.

Τα κέρδη ανά μετοχή αυξήθηκαν από 1,34 δολάρια ΗΠΑ το 2021 σε 6,54 δολάρια ΗΠΑ το 2024, με σημαντικό ρόλο να διαδραματίζει η μείωση του αριθμού των μετοχών σε κυκλοφορία ως αποτέλεσμα της συστηματικής επαναγοράς μετοχών. Το EBITDA αυξήθηκε επίσης μακροπρόθεσμα, φθάνοντας τα 15,1 δισ. δολάρια ΗΠΑ το 2024, επιβεβαιώνοντας ένα εξαιρετικά υψηλό λειτουργικό περιθώριο κέρδους.

Ταμειακές ροές και απόδοση κεφαλαίου

Η επιστροφή κεφαλαίου στους μετόχους παραμένει βασικός πυλώνας της στρατηγικής. Το 2025 η Altria:

κατέβαλε μερίσματα ύψους 7,0 δισ. δολαρίων ΗΠΑ

Αγόρασε μετοχές για 1,0 δισ. δολάρια ΗΠΑ

Συνολικά, επέστρεψε περίπου 8 δισ. δολάρια ΗΠΑ στους μετόχους

Το 4ο τρίμηνο, η εταιρεία αγόρασε 4,8 εκατομμύρια μετοχές σε μέση τιμή 59,56 USD. Διαθέτει ακόμη 1 δισ. δολάρια ΗΠΑ μέχρι το τέλος του 2026 στο πλαίσιο του εγκεκριμένου προγράμματος επαναγοράς.

Δομή των μετόχων

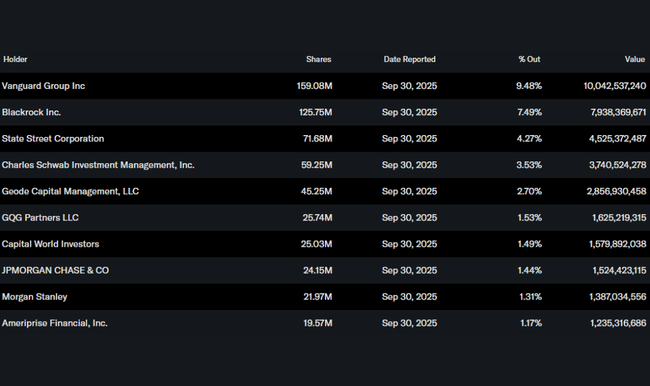

Η δομή των μετόχων είναι κυρίως θεσμική, με το ίδρυμα να κατέχει περίπου το 63% των μετοχών. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard (9,5%), η BlackRock (7,5%) και η State Street (4,3%). Η συμμετοχή των εσωτερικών είναι ελάχιστη, κάτι που αποτελεί μακροπρόθεσμο πρότυπο για την Altria.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών παραμένει συγκρατημένα θετική. Η Altria θεωρείται ως ένας εξαιρετικά προβλέψιμος μερισματικός τίτλος με χαμηλή ανάπτυξη αλλά πολύ ισχυρές ταμειακές ροές. Οι αναλυτές εκτιμούν την ικανότητα της εταιρείας να αυξάνει τα προσαρμοσμένα κέρδη ανά μετοχή ακόμη και σε ένα περιβάλλον μειωμένων εσόδων, αλλά σημειώνουν επίσης τους ρυθμιστικούς κινδύνους, την αβεβαιότητα γύρω από το e-vaping και τις περιορισμένες δυνατότητες μακροπρόθεσμης ανάπτυξης.