Η SoFi παρουσίασε αποτελέσματα τέταρτου τριμήνου 2025 σε πολύ ισχυρή ανάπτυξη: ξεπέρασε το 1 δισεκατομμύριο δολάρια τριμηνιαίων εσόδων για πρώτη φορά, διατηρώντας παράλληλα συνεχή κερδοφορία κατά GAAP. Στα χαρτιά, αυτό μοιάζει με τον κλασσικό συνδυασμό ανάπτυξης και κερδοφορίας που η αγορά συνήθως επιβραβεύει στις fintechs.

Αλλά είναι με τη SoFi που η αφήγηση συχνά καταρρέει μετά από ένα τόσο σημαντικό σπριντ: οι επενδυτές θέλουν να δουν με σαφήνεια πώς η ανάπτυξη ρεκόρ μεταφράζεται σε σταθερά υψηλότερα περιθώρια κέρδους, ποιος θα είναι ο ρυθμός νομισματοποίησης της υπηρεσίας μιας στάσης εκτός πίστωσης και τι σημαίνει ρεαλιστικά η τελευταία κίνηση προς την κρυπτογράφηση και το blockchain στο πλαίσιο της ρύθμισης, του κόστους και της διαχείρισης κινδύνου. Ως εκ τούτου, ακόμη και με ισχυρούς αριθμούς, η αντίδραση της αγοράς μπορεί να είναι "μικτή" - όχι εξαιτίας αυτού που συνέβη, αλλά εξαιτίας αυτού που θα πρέπει να είναι βιώσιμο από αυτό.

Πώς ήταν το τελευταίο τρίμηνο;

Το τρίμηνο έκλεισε με ρεκόρ εσόδων και λειτουργικών επιδόσεων για τη SoFi $SOFI. Τα συνολικά καθαρά έσοδα GAAP ανήλθαν σε 1,025 δισ. δολάρια, αυξημένα κατά 40% σε σχέση με πέρυσι από 734 εκατ. δολάρια. USD. Σε "προσαρμοσμένη" βάση, η εταιρεία ανακοίνωσε προσαρμοσμένα καθαρά έσοδα ύψους 1,013 δισ. δολαρίων, αυξημένα κατά +37% σε ετήσια βάση. Αυτό είναι σημαντικό όχι μόνο συμβολικά λόγω του ενός δισεκατομμυρίου δολαρίων, αλλά κυρίως επειδή η ανάπτυξη δεν χτίζεται μόνο σε ένα πόδι: η εταιρεία αναφέρει ρητά την ενίσχυση της συνιστώσας με βάση τις αμοιβές και την κλιμάκωση του οικοσυστήματος προϊόντων.

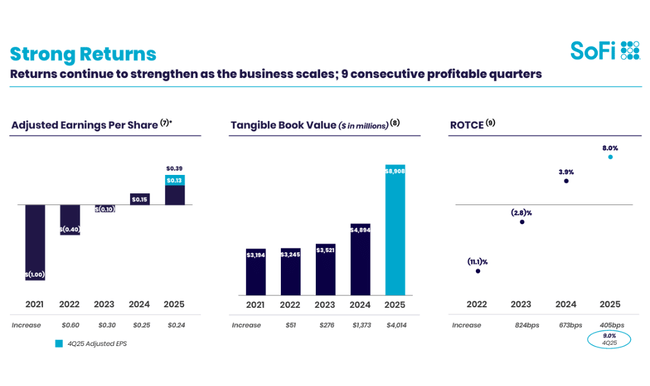

Η κερδοφορία, εν τω μεταξύ, έχει μετακινηθεί σε μια διαφορετική κατηγορία. Τα προσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων (Adjusted EBITDA) εκτινάχθηκαν σε ρεκόρ 318 εκατομμυρίων δολαρίων. Τα καθαρά κέρδη GAAP ήταν 174 εκατ. δολάρια, αυξημένα κατά +60% σε σχέση με πέρυσι, που αντιστοιχεί σε περιθώριο προσαρμοσμένου EBITDA 31%. Η εταιρεία επισημαίνει επίσης ότι αυτό είναι το ένατο συνεχόμενο τρίμηνο κερδοφορίας GAAP, ένα βασικό σημάδι σταθεροποίησης των οικονομικών μονάδων και της πειθαρχίας στο κόστος σε μια επιχείρηση που μέχρι πρόσφατα "αγόραζε ανάπτυξη".

Ο "κινητήρας" των καθαρών εσόδων από τόκους και χρηματοδότηση είναι επίσης ισχυρός. Τα καθαρά έσοδα από τόκους ανήλθαν σε 617 εκατομμύρια δολάρια. Τα καθαρά έσοδα από τόκους ανήλθαν σε 617 εκατ. δολάρια (+31% σε ετήσια βάση). Το καθαρό επιτοκιακό περιθώριο ήταν 5,72% (-19 μ.β. σε ετήσια βάση από 5,91%), το οποίο η SoFi εξηγεί κυρίως με το μείγμα - σχετικά μεγαλύτερος όγκος μετατοπίζεται από τα υψηλών αποδόσεων προσωπικά δάνεια προς τα ενυπόθηκα και τα φοιτητικά δάνεια. Ταυτόχρονα, η εταιρεία περιγράφει σημαντική βελτίωση από την πλευρά του κόστους χρηματοδότησης: το μέσο επιτόκιο που καταβλήθηκε για τις καταθέσεις ήταν 181 bps χαμηλότερο από ό,τι για τη χρηματοδότηση από αποθήκες, κάτι που η διοίκηση μεταφράζει σε περίπου 680 εκατ. δολάρια χρηματοδότησης. Η εταιρεία είδε 680 εκατ. δολάρια σε ετήσια εξοικονόμηση κόστους τόκων. Στην πράξη, αυτό σημαίνει ότι ο τραπεζικός ισολογισμός και η καταθετική βάση αρχίζουν να λειτουργούν ως πραγματικό ανταγωνιστικό πλεονέκτημα και όχι απλώς ως "κανονιστικό κοστούμι".

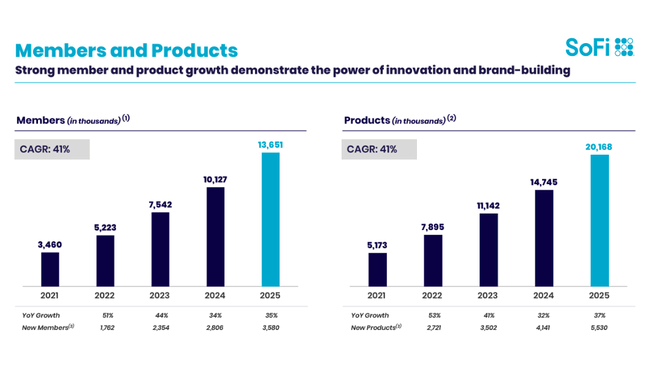

Σε επιχειρησιακό επίπεδο, η SoFi πρόσθεσε ένα ρεκόρ 1,027 εκατ. νέων μελών σε ένα μόνο τρίμηνο για να φτάσει τα 13,7 εκατ. μέλη (+35% σε ετήσια βάση). Το πιο σημαντικό είναι το βάθος των προϊόντων: 1,6 εκατομμύρια προϊόντα προστέθηκαν το τρίμηνο, ανεβάζοντας το σύνολο στα 20,2 εκατομμύρια (+37% YoY). Επιπλέον, η διοίκηση δίνει έμφαση στην ποιότητα των διασταυρούμενων πωλήσεων: το 40% των νέων προϊόντων που ανοίχθηκαν προήλθαν από υφιστάμενα μέλη, με βελτίωση σε σχέση με το προηγούμενο έτος κατά σχεδόν 7 ποσοστιαίες μονάδες. Αυτός ακριβώς είναι ο μηχανισμός για να μετατραπεί ένα one-stop shop σε μια μακροπρόθεσμα αποτελεσματική μηχανή ανάπτυξης - φθηνότερες εξαγορές, υψηλότερο LTV και καλύτερα περιθώρια κέρδους.

Σχόλιο του Διευθύνοντος Συμβούλου

ΟAnthony Noto στηρίζει την ιστορία των αποτελεσμάτων σε τρεις πυλώνες: κλιμάκωση της πλατφόρμας, επιτάχυνση του οικοσυστήματος προϊόντων και μετάβαση στην "επόμενη φάση" των χρηματοπιστωτικών υπηρεσιών. Κατά την ερμηνεία του, το τρίμηνο είναι πρωτοποριακό κυρίως επειδή η SoFi ξεπέρασε για πρώτη φορά το 1 δισεκατομμύριο δολάρια σε τριμηνιαία έσοδα, ενώ πρόσθεσε 1 εκατομμύριο μέλη για το τρίμηνο και αύξησε τη βάση των προϊόντων της κατά 1,6 εκατομμύρια, αριθμός ρεκόρ. Αυτές είναι οι μετρήσεις που υποτίθεται ότι αποδεικνύουν ότι το μοντέλο one-stop shop λειτουργεί πραγματικά - οι άνθρωποι δεν έρχονται μόνο για ένα πράγμα, αλλά σταδιακά παίρνουν και άλλα προϊόντα μέσα στο οικοσύστημα.

Το δεύτερο επίπεδο του σχολίου του είναι πιο στρατηγικό: Ο Noto δίνει ρητή έμφαση στην "καινοτομία κρυπτογράφησης και blockchain", σημειώνοντας ότι η SoFi θέλει να είναι ένας παίκτης "τραπεζικού βαθμού" στις ροές κρυπτογράφησης και tokenized - δηλαδή να συνδυάζει την καινοτομία με την ασφάλεια και τη σταθερότητα μιας εθνικής τραπεζικής άδειας. Ο διευθύνων σύμβουλος το πλαισιώνει αυτό ως μια προσπάθεια να "ηγηθεί της επόμενης φάσης των χρηματοπιστωτικών υπηρεσιών", η οποία είναι μια φιλόδοξη αφήγηση, αλλά ανοίγει επίσης αυτόματα ερωτήματα για τους επενδυτές: ποιο θα είναι το ρυθμιστικό κόστος και το κόστος συμμόρφωσης, ποια είναι η απόδοση της επένδυσης και πόσο γρήγορα αυτές οι πρωτοβουλίες θα μεταφραστούν σε αποδόσεις βάσει αμοιβών.

Προοπτικές

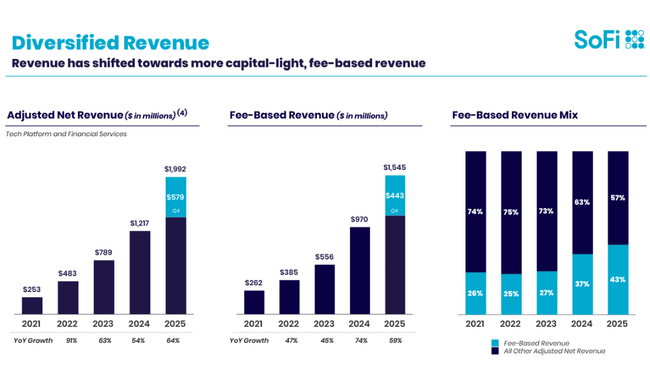

Αυτό που είναι αρκετά σαφές από το τρίμηνο και τα σχόλια της διοίκησης είναι οι βασικές μεταβλητές που θα τιμολογήσει η αγορά το 2026. Πρώτον, ο ρυθμός αύξησης των εσόδων βάσει αμοιβών: το 4ο τρίμηνο έφτασαν τα 443 εκατομμύρια. Η εταιρεία το παρουσιάζει ως διαρθρωτικό μοχλό διαφοροποίησης πέρα από τον καθαρά πιστωτικό κύκλο. Δεύτερον, η σταθερότητα του NIM και η ποιότητα των παραγγελιών: η SoFi αναφέρει ότι οι πιστωτικές επιδόσεις είναι εντός των προσδοκιών και οι χρεώσεις βελτιώθηκαν κατά 57 μ.β. σε ετήσια βάση στα προσωπικά δάνεια. Τρίτον, κεφαλαιοποίηση και απόδοση κεφαλαίου: Η εταιρεία δήλωσε ότι τα ίδια κεφάλαια αυξήθηκαν κατά 1,7 δισ. δολάρια το τρίμηνο σε 10,5 δισ. δολάρια και ότι αυτό περιλαμβάνει 1,5 δισ. δολάρια νέων κεφαλαίων - και αυτό συχνά αντιμετωπίζεται ευαίσθητα από την αγορά, καθώς τα υψηλότερα κεφάλαια βελτιώνουν την ασφάλεια, αλλά επίσης ανεβάζουν τον πήχη της απόδοσης ιδίων κεφαλαίων και μπορεί να σημαίνουν αραίωση.

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας τα τελευταία χρόνια, η SoFi ακολούθησε την κλασική πορεία "ανάπτυξη με ζημίες → λειτουργική σταθεροποίηση → πρώτη κερδοφορία". Τα έσοδα αυξήθηκαν πολύ γρήγορα μεταξύ 2021 και 2024: από 1,088 δισ. δολάρια το 2021 σε 1,763 δισ. δολάρια το 2022, στη συνέχεια σε 2,898 δισ. δολάρια το 2023 και σε 3,704 δισ. δολάρια το 2024. Πρόκειται για μια επέκταση που δεν θα σήμαινε τίποτα από μόνη της αν πήγαινε καθαρά μέσω επιδοτήσεων μάρκετινγκ και εξαγορών, μόνο που την ίδια στιγμή το προφίλ του κόστους και κυρίως η ικανότητα νομισματοποίησης άλλαξε σταδιακά.

Το μεικτό κέρδος αυξήθηκε από 977 εκατ. ευρώ σε 977 εκατ. ευρώ. USD (2021) σε 1,519 δισ. USD (2022), 2,053 δισ. USD (2023) και 2,581 δισ. USD (2024). Είναι ενδιαφέρον ότι το OPEX έχει ουσιαστικά σταθεροποιηθεί το 2024: τα λειτουργικά έξοδα ήταν 2,347 δισ. δολάρια, -0,3% σε ετήσια βάση έναντι 2,354 δισ. δολαρίων το 2023. Αυτή η σταθεροποίηση του OPEX είναι συχνά το σημείο στο οποίο οι αναπτυσσόμενες εταιρείες αρχίζουν να "γέρνουν" προς την κερδοφορία - επειδή το επόμενο δολάριο εσόδων δεν χρειάζεται πλέον το ίδιο μέρος των σταθερών εξόδων.

Και αυτό το σημείο καμπής είναι ορατό στην τελική γραμμή. Τα λειτουργικά έσοδα ήταν αρνητικά το 2021 (-481 εκατ. δολάρια), επίσης αρνητικά το 2022 (-319 εκατ. δολάρια), παρέμειναν αρνητικά το 2023 (-301 εκατ. δολάρια), αλλά έγιναν θετικά το 2024 στα 233 εκατ. δολάρια. Τα καθαρά κέρδη το 2024 ήταν 499 εκατ. δολάρια. 499 εκατ. δολάρια σε σύγκριση με ζημίες ύψους -301 εκατ. δολαρίων το 2024. USD -320 εκατ. το 2023 και -320 εκατ. USD το 2023. Επομένως, τα κέρδη ανά μετοχή από αρνητικά (π.χ. -0,36 το 2023) έγιναν θετικά (0,46 το 2024), γεγονός που αποτελεί σημαντική αλλαγή για την αποτίμηση και το "σύμπαν" των επενδυτών, καθώς ανοίγει εντελώς διαφορετικούς τύπους μοντέλων και επενδυτών.

Η εικόνα του 2025 ταιριάζει επίσης: για το σύνολο του έτους, η εταιρεία ανακοίνωσε συνολικά καθαρά έσοδα GAAP ύψους 3,613 δισ. δολαρίων (+35% σε ετήσια βάση) και προσαρμοσμένα καθαρά έσοδα ύψους 3,591 δισ. δολαρίων (+38% σε ετήσια βάση), με προσαρμοσμένα EBITDA για το έτος ύψους 1,054 δισ. δολαρίων (+58% σε ετήσια βάση). Με άλλα λόγια, η SoFi δεν είναι πλέον απλώς μια ιστορία ανάπτυξης, αλλά μια ιστορία ανάπτυξης που αρχίζει να "πληρώνει" τον εαυτό της, ενώ αυξάνεται ταχύτερα στα λειτουργικά κέρδη από ό,τι στα έσοδα - και αυτή είναι ακριβώς η επιστροφή της λειτουργικής μόχλευσης που αναζητά η αγορά στην ψηφιακή χρηματοδότηση.

Νέα

Η πιο σημαντική "είδηση" του τριμήνου δεν είναι ένα μεμονωμένο γεγονός, αλλά μια στρατηγική στροφή: το 4ο τρίμηνο, η SoFi ανακοίνωσε ότι έγινε η πρώτη εθνική τράπεζα (στο πλαίσιο της δομής του καταστατικού της) που ξεκίνησε τη διαπραγμάτευση κρυπτογράφησης για τους καταναλωτές, ενώ ταυτόχρονα λάνσαρε το δικό της stablecoin, SoFiUSD, σε ένα δημόσιο blockchain χωρίς άδεια. Πρόσθεσε διεθνή εμβάσματα με blockchain σε περισσότερες από 30 χώρες. Η διοίκηση το πλαισιώνει αυτό ως μια προσπάθεια να συνδυάσει σύγχρονα προϊόντα κρυπτογράφησης με τραπεζική ασφάλεια και σταθερότητα.

Από επενδυτική άποψη, ωστόσο, αυτό δεν είναι απλώς ένα επιπλέον "χαρακτηριστικό". Είναι ένα στοίχημα ότι η περαιτέρω αύξηση των εσόδων από αμοιβές και της δέσμευσης θα προέλθει όχι μόνο από τον δανεισμό, αλλά και από την υποδομή γύρω από τις πληρωμές, τα εμβάσματα, τις επενδύσεις και τους νέους τύπους χρηματοοικονομικών ροών. Εάν είναι επιτυχής, αυτό θα μπορούσε να βελτιώσει τη διαφοροποίηση και τα περιθώρια κέρδους. Εάν αποτύχει, μπορεί να αυξήσει τη βάση κόστους και τις ρυθμιστικές τριβές χωρίς επαρκή κερδοφορία. Έτσι, η αγορά θα θελήσει να δει συγκεκριμένες μετρήσεις σχετικά με την υιοθέτηση, την κερδοφορία και το κόστος συμμόρφωσης, ιδανικά κατά τη διάρκεια του 2026.

Δομή των μετόχων

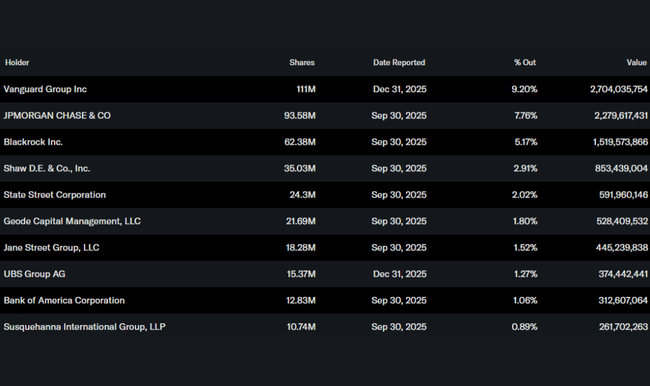

Η SoFi έχει μια σχετικά "κλασική" δομή για μια αναπτυσσόμενη χρηματοοικονομική τεχνολογία: οι συμμετοχές των insiders είναι στο 3,0%, οι συμμετοχές των θεσμικών στο 52,64% (float 54,27%). Αυτό σημαίνει ότι ο τίτλος βρίσκεται σε μεγάλο βαθμό σε θεσμικά χέρια, αλλά εξακολουθεί να έχει σημαντικό μερίδιο αγοράς λιανικής, γεγονός που μπορεί να αυξήσει την ευαισθησία σε τριμηνιαίες εκπλήξεις και αλλαγές στην αφήγηση γύρω από την καθοδήγηση.

Στους μεγαλύτερους θεσμικούς κατόχους περιλαμβάνεται η Vanguard με περίπου 111 εκατομμύρια μετοχές (στις 31 Δεκεμβρίου 2025), ακολουθούμενη από την JPMorgan (93,6 εκατομμύρια), την BlackRock (62,4 εκατομμύρια) και την Shaw (35,0 εκατομμύρια). Για τους επενδυτές, είναι πρακτικό να παρακολουθούν κυρίως για να δουν αν η τάση αλλάζει για τους μεγαλύτερους κατόχους στα επόμενα τρίμηνα - η SoFi είναι ο τύπος της μετοχής όπου η "τοποθέτηση" συχνά ακολουθεί την εμπιστοσύνη στο μακροπρόθεσμο μοντέλο κερδοφορίας.