Τα αποτελέσματα της Chevron για το τέταρτο τρίμηνο και το σύνολο του έτους 2025 επιβεβαιώνουν ότι η εταιρεία έχει εισέλθει σε μια νέα φάση του κύκλου της. Οι λειτουργικές επιδόσεις, οι όγκοι παραγωγής και η παραγωγή μετρητών έφτασαν σε ιστορικά υψηλά επίπεδα, ακόμη και όταν το μακροοικονομικό περιβάλλον -ιδίως οι χαμηλότερες τιμές του πετρελαίου- λειτούργησε εις βάρος της κερδοφορίας. Έτσι, η αγορά παρακολουθεί λιγότερο το απόλυτο ύψος των κερδών και περισσότερο την ικανότητα της Chevron να παράγει σταθερά ταμειακές ροές, να αντικαθιστά τα αποθέματα και να αυξάνει τα μερίσματα μακροπρόθεσμα.

Τα βασικά θέματα των αποτελεσμάτων περιλαμβάνουν την ενσωμάτωση της Hess, την επανεκκίνηση αρκετών μεγάλων έργων σε όλο το χαρτοφυλάκιο και τη σημαντική ενίσχυση της παραγωγής στις ΗΠΑ και διεθνώς. Η Chevron σκιαγραφείται έτσι ως μία από τις λίγες μεγάλες ενεργειακές εταιρείες που μπορούν να αναπτύσσονται ταυτόχρονα σε όγκο και κεφάλαιο με πειθαρχημένο τρόπο.

Πώς ήταν το τελευταίο τρίμηνο;

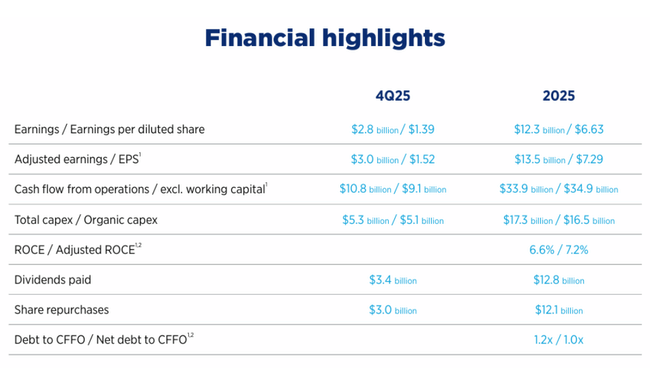

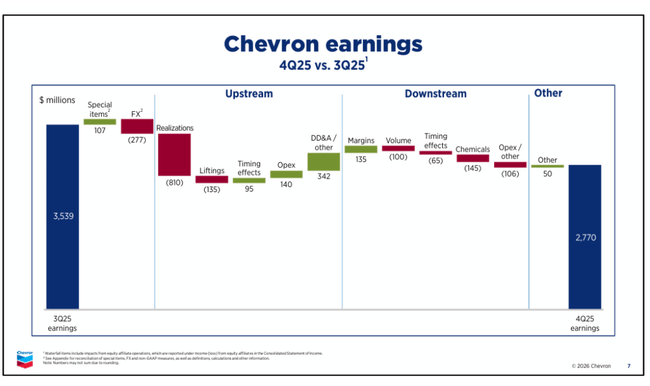

Η Chevron ανακοίνωσε καθαρά κέρδη ύψους 2,8 δισ. δολαρίων το τέταρτο τρίμηνο του 2025, τα οποία αντιστοιχούν σε κέρδη 1,39 δολαρίων ανά μετοχή. Τα προσαρμοσμένα κέρδη ήταν 3,0 δισεκατομμύρια δολάρια ή 1,52 δολάρια ανά μετοχή, μειωμένα σε σχέση με πέρυσι, κυρίως λόγω των χαμηλότερων πραγματοποιημένων τιμών πετρελαίου, των αρνητικών συναλλαγματικών επιδράσεων και των εφάπαξ δαπανών που σχετίζονται με τους διακανονισμούς των συντάξεων. Ωστόσο, οι λειτουργικοί αριθμοί παρέμειναν πολύ ισχυροί.

Οι λειτουργικές ταμειακές ροές ήταν 10,8 δισ. δολάρια, ενώ οι προσαρμοσμένες ελεύθερες ταμειακές ροές ήταν 4,2 δισ. δολάρια. Ακόμη και με τις ασθενέστερες τιμές των εμπορευμάτων, η Chevron παράγει μετρητά που της επιτρέπουν να χρηματοδοτεί επενδύσεις, να μειώνει το χρέος και να επιστρέφει κεφάλαια στους μετόχους. Το ROCE ήταν 5,4% το τρίμηνο, αντανακλώντας την κυκλική πίεση των τιμών και όχι ένα διαρθρωτικό ζήτημα αποδοτικότητας.

Όσον αφορά τους τομείς, το upstream παραμένει ο βασικός οδηγός. Η συνολική παραγωγή έφτασε τα 4,0 εκατομμύρια βαρέλια ισοδύναμου πετρελαίου ανά ημέρα, σημειώνοντας αύξηση άνω του 20% σε ετήσια βάση, με την εξαγορά της Hess και τα έργα στη λεκάνη Permian και στον Κόλπο του Μεξικού να συνεισφέρουν σημαντικό μέρος της αύξησης. Το downstream ήταν σταθερό, με τα βελτιωμένα περιθώρια διύλισης να αντισταθμίζουν εν μέρει τις πιέσεις που ασκήθηκαν στο upstream.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο διευθύνων σύμβουλος Mike Wirth χαρακτήρισε το 2025 ως ένα από τα σημαντικότερα έτη στην ιστορία της εταιρείας. Τόνισε ότι η Chevron κατάφερε να ενσωματώσει με επιτυχία την Hess, να δρομολογήσει βασικά έργα και να αναδιοργανώσει την εταιρεία ώστε να είναι πιο ανθεκτική στις διακυμάνσεις των τιμών των εμπορευμάτων. Είπε ότι ο συνδυασμός παραγωγής ρεκόρ, διαρθρωτικών εξοικονομήσεων και πειθαρχίας στις κεφαλαιουχικές δαπάνες οδήγησε στην υψηλότερη λειτουργική ταμειακή ροή που έχει σημειωθεί ποτέ σε συγκρίσιμες τιμές πετρελαίου.

Προοπτικές

Για το 2026, η Chevron αναμένει συνέχιση της ισχυρής παραγωγής και περαιτέρω αύξηση της αποδοτικότητας. Η εταιρεία στοχεύει σε περαιτέρω διαρθρωτικές μειώσεις κόστους, με ένα πρόγραμμα εξοικονόμησης που θα φτάσει τα 3-4 δισ. δολάρια ετησίως μέχρι το τέλος του 2026. Οι κεφαλαιουχικές δαπάνες παραμένουν υπό έλεγχο, αν και θα αυξηθούν λόγω των επενδύσεων σε νέα έργα και ενεργειακές υποδομές.

Από την άποψη των μετόχων, η επιβεβαίωση της μερισματικής πολιτικής είναι καθοριστικής σημασίας. Η Chevron αύξησε το τριμηνιαίο μέρισμα κατά 4% σε 1,78 δολάρια ανά μετοχή και οδεύει προς το 39ο συνεχές έτος αύξησης του μερίσματος. Ταυτόχρονα, η εταιρεία συνεχίζει τις εκτεταμένες επαναγορές μετοχών, οι οποίες υποστηρίζουν τη μακροπρόθεσμη αύξηση των κερδών ανά μετοχή, ακόμη και με τις διακυμάνσεις των τιμών του πετρελαίου.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στην περίοδο 2021-2024 δείχνει ξεκάθαρα την κυκλική φύση των δραστηριοτήτων της Chevron, αλλά και την ικανότητά της να προσαρμόζεται γρήγορα. Τα έσοδα της εταιρείας κορυφώθηκαν σε περισσότερα από 235 δισ. δολάρια το 2022 λόγω των εξαιρετικά υψηλών τιμών ενέργειας, ενώ το 2023 και το 2024 παρατηρήθηκε εξομάλυνση προς περίπου 195 δισ. δολάρια. Ωστόσο, η μείωση αυτή δεν συνοδεύτηκε από κατάρρευση της κερδοφορίας.

Τα καθαρά κέρδη το 2024 ήταν 17,7 δισ. δολάρια, μειωμένα από το έτος ρεκόρ του 2022, αλλά εξακολουθούν να είναι πολύ πάνω από τον μακροπρόθεσμο μέσο όρο πριν από την ενεργειακή κρίση. Τα κέρδη ανά μετοχή ήταν περίπου 9,7 δολάρια το 2024, γεγονός που δείχνει ότι ακόμη και με χαμηλότερες τιμές πετρελαίου, η Chevron παραμένει μια εξαιρετικά κερδοφόρα εταιρεία. Ένας άλλος σημαντικός παράγοντας είναι η μείωση του αριθμού των μετοχών λόγω των επαναγορών, η οποία έχει στηρίξει το EPS μακροπρόθεσμα.

Σε επιχειρησιακό επίπεδο, η Chevron έχει βελτιώσει σημαντικά την αντικατάσταση αποθεμάτων. Έχει επιτύχει δείκτη αντικατάστασης αποθεμάτων 158% το 2025, πράγμα που σημαίνει ότι η εταιρεία μπορεί όχι μόνο να παράγει αλλά και να ανακτά με επιτυχία τα αποθέματά της, χάρη κυρίως στην εξαγορά της Hess και τις νέες ανακαλύψεις στη λεκάνη Permian, τη Γουιάνα και την Αυστραλία. Το EBITDA έχει παραμείνει σε πολύ υψηλά επίπεδα μακροπρόθεσμα, αν και είναι ευαίσθητο στον κύκλο των τιμών.

Νέα

Το 2025 ήταν ένα εξαιρετικά πολυάσχολο έτος για τη Chevron με στρατηγικά ορόσημα. Η εταιρεία ολοκλήρωσε την εξαγορά της Hess και πέτυχε προβλεπόμενες συνέργειες ύψους 1 δισ. δολαρίων. Το Future Growth Project ξεκίνησε στο Καζακστάν, ενώ πολλά πεδία βαθέων υδάτων έφτασαν στην πρώτη παραγωγή στον Κόλπο του Μεξικού. Υπήρξε επίσης μια σημαντική ανακάλυψη στη Γουιάνα, όπου η Chevron ξεκίνησε την παραγωγή από το κοίτασμα Yellowtail και ενέκρινε περαιτέρω επενδύσεις.

Εκτός από την παραδοσιακή ενέργεια, η Chevron εισήλθε στον τομέα του λιθίου στις ΗΠΑ, επενδύοντας σε ανανεώσιμα καύσιμα και ανακοινώνοντας έργα για την υποστήριξη των ενεργειακών αναγκών των αμερικανικών κέντρων δεδομένων. Οι κινήσεις αυτές καταδεικνύουν μια προσπάθεια διαφοροποίησης των μελλοντικών πηγών ταμειακών ροών χωρίς να εγκαταλείψει τη βασική δραστηριότητα πετρελαίου και φυσικού αερίου.

Δομή μετοχών

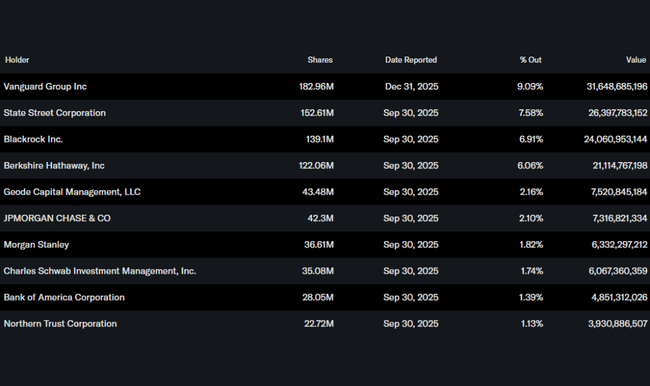

Η Chevron διαθέτει μια πολύ σταθερή θεσμική βάση. Περίπου το 68% των μετοχών κατέχεται από ιδρύματα, με τις Vanguard, State Street, BlackRock και Berkshire Hathaway να συγκαταλέγονται μεταξύ των μεγαλύτερων μετόχων. Η παρουσία της Berkshire Hathaway έχει ενισχύσει εδώ και καιρό την αντίληψη της Chevron ως ποιοτικού μερισματικού τίτλου με πειθαρχημένη διαχείριση κεφαλαίου.

Προσδοκίες αναλυτών

Οι αναλυτές θεωρούν τη Chevron ως μία από τις ποιοτικότερες ενεργειακές εταιρείες "μεγάλης κεφαλαιοποίησης". Βραχυπρόθεσμα, σημειώνουν την ευαισθησία των κερδών στις τιμές του πετρελαίου, αλλά μακροπρόθεσμα εκτιμούν τον συνδυασμό ισχυρού ισολογισμού, παραγωγής ρεκόρ, υψηλής αναπλήρωσης αποθεμάτων και σταθερής αύξησης του μερίσματος. Η επενδυτική θέση στηρίζεται έτσι λιγότερο στην κερδοσκοπία των τιμών του πετρελαίου και περισσότερο στη σταθερή ικανότητα δημιουργίας μετρητών σε όλο τον κύκλο.