Η Mastercard δείχνει πώς μπορεί να εξελίσσεται πέρα από έναν απλό πάροχο πληρωμών. Η αύξηση των όγκων παραμένει ισχυρή, αλλά η ουσία βρίσκεται στη διεύρυνση των υπηρεσιών υψηλής προστιθέμενης αξίας, που ενισχύουν τη μοχλευμένη κερδοφορία.

Ιδιαίτερη σημασία έχουν οι διασυνοριακές πληρωμές, οι οποίες επιταχύνθηκαν και συνέβαλαν δυσανάλογα στα έσοδα και τα περιθώρια. Με τον έλεγχο των δαπανών να παραμένει αυστηρός, η εικόνα που διαμορφώνεται είναι αυτή ενός επιχειρηματικού μοντέλου όπου η ανάπτυξη μεταφράζεται αποτελεσματικά σε υψηλότερο EPS και σταθερή δημιουργία αξίας.

Πώς ήταν το τελευταίο τρίμηνο;

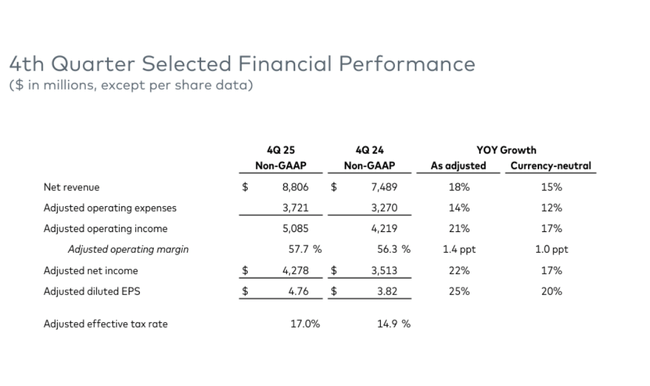

Το 4ο τρίμηνο του 2025, η Mastercard $MA ανέφερε καθαρές πωλήσεις ύψους 8,8 δισεκατομμυρίων δολαρίων, αυξημένες κατά 18% σε ετήσια βάση ή κατά 15% σε ουδέτερη συναλλαγματική βάση. Τα λειτουργικά κέρδη ανήλθαν σε 4,9 δισ. δολάρια, αυξημένα κατά 25%, γεγονός που αποτελεί σαφή ένδειξη ότι η ανάπτυξη δεν "αγοράστηκε" από το κόστος, αλλά ότι η εταιρεία μπόρεσε να αξιοποιήσει τη λειτουργική της μόχλευση. Το λειτουργικό περιθώριο κέρδους αυξήθηκε σε 55,8% από 52,6% πριν από ένα χρόνο, σημειώνοντας αύξηση 3,2 ποσοστιαίων μονάδων. Τα καθαρά κέρδη ανήλθαν σε 4,1 δισ. δολάρια, αυξημένα κατά +22% σε ετήσια βάση, και τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν σε 4,52 δολάρια, αυξημένα κατά +24% σε ετήσια βάση. Σε προσαρμοσμένη βάση (μετά την προσαρμογή για επιλεγμένες επιδράσεις), η εταιρεία ανακοίνωσε προσαρμοσμένα καθαρά κέρδη 4,3 δισ. δολαρίων και προσαρμοσμένα κέρδη ανά μετοχή 4,76 δολάρια, αυξημένα κατά +25% σε ετήσια βάση.

Το κλειδί είναι ότι η ανάπτυξη οφείλεται σε πραγματική συναλλακτική δραστηριότητα και όχι σε ένα εφάπαξ αποτέλεσμα. Ο ακαθάριστος όγκος συναλλαγών σε δολάρια αυξήθηκε κατά 7% σε όρους τοπικού νομίσματος στα 2,8 τρισεκατομμύρια δολάρια. Ο όγκος των αγορών αυξήθηκε ακόμη ταχύτερα, +9%, και ο αριθμός των "αλλαγμένων συναλλαγών" αυξήθηκε κατά 10%. Αλλά το διασυνοριακό τμήμα είναι το πιο σημαντικό για τη νομισματοποίηση: ο διασυνοριακός όγκος αυξήθηκε κατά 14% σε τοπικό νόμισμα. Πρόκειται για έναν τομέα που συνήθως παράγει έσοδα άνω του μέσου όρου ανά μονάδα όγκου και, ως εκ τούτου, έχει δυσανάλογο αντίκτυπο τόσο στα έσοδα όσο και στα περιθώρια κέρδους. Με άλλα λόγια, ακόμη και οι σχετικά "κανονικοί" ρυθμοί αύξησης των εγχώριων πληρωμών μπορούν να αντισταθμιστούν από ένα υψηλότερο ποσοστό διασυνοριακής δραστηριότητας.

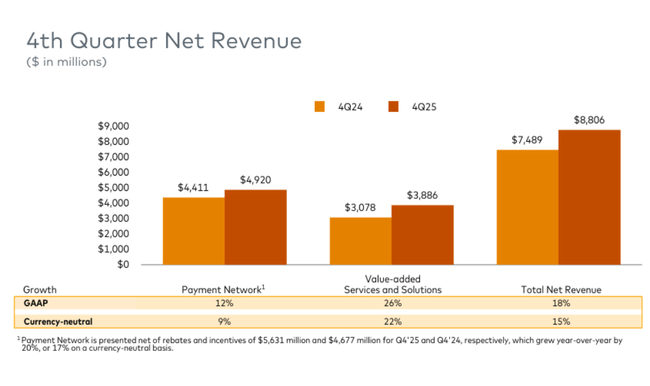

Η διάρθρωση των εσόδων έδειξε και πάλι γιατί η Mastercard δεν είναι απλώς ένα καθαρό "δίκτυο πληρωμών". Τα έσοδα από το δίκτυο πληρωμών αυξήθηκαν κατά 12% (ουδέτερο νόμισμα 9%), ενώ οι υπηρεσίες και λύσεις προστιθέμενης αξίας αυξήθηκαν κατά 26% (ουδέτερο νόμισμα 22%). Εδώ είναι το στρατηγικό σημείο: οι υπηρεσίες αυτές φέρουν συνήθως υψηλότερα περιθώρια κέρδους, καλύτερη επαναληψιμότητα και μεγαλύτερη ανθεκτικότητα στον κύκλο, καθώς οι τράπεζες και οι έμποροι ασχολούνται με την ασφάλεια, την ταυτότητα, τη διαχείριση της απάτης, τον έλεγχο ταυτότητας ή την ανάλυση δεδομένων χωρίς να λαμβάνουν υπόψη τις βραχυπρόθεσμες διακυμάνσεις της κατανάλωσης. Ταυτόχρονα, όμως, η εταιρεία αναγνωρίζει την ανταγωνιστική πίεση με τη μορφή κινήτρων των συνεργατών: οι εκπτώσεις και τα κίνητρα στο δίκτυο πληρωμών αυξήθηκαν κατά 20% (17% νομισματικά ουδέτερο), γεγονός που συνάδει με ένα περιβάλλον όπου τα προγράμματα διαπραγματεύονται σκληρότερα και οι ανανεώσεις έχουν υψηλότερη τιμή. Από τη θετική πλευρά, η Mastercard έχει μέχρι στιγμής αντισταθμίσει αυτή την πίεση με αύξηση των εσόδων και του περιθωρίου κέρδους.

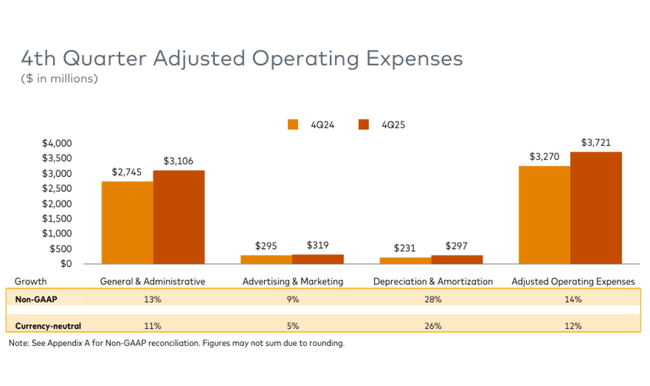

Από την πλευρά των εξόδων, τα λειτουργικά έξοδα αυξήθηκαν κατά 10%, βραδύτερα από τα έσοδα, γεγονός που εξηγεί τη διεύρυνση του λειτουργικού περιθωρίου κέρδους. Σε προσαρμοσμένη βάση, τα έξοδα αυξήθηκαν κατά 14% (12% χωρίς συναλλαγματικές διαφορές), εν μέρει λόγω των εξαγορών και το υπόλοιπο πήγε κυρίως σε υψηλότερα γενικά και διοικητικά έξοδα. Ο φορολογικός συντελεστής στο τρίμηνο αυξήθηκε στο 16,7% από 14,1%, και ο προσαρμοσμένος συντελεστής κινήθηκε επίσης στο 17,0% από 14,9%, κάτι που η εταιρεία απέδωσε κυρίως στην επίδραση του παγκόσμιου ελάχιστου φόρου και στη γεωγραφική σύνθεση των κερδών. Πρακτικά, αυτό σημαίνει ότι τα καθαρά κέρδη και τα κέρδη ανά μετοχή ενδέχεται να "παρασυρθούν" εν μέρει από τους φόρους στο μέλλον, ακόμη και αν οι λειτουργικές επιδόσεις παραμένουν ισχυρές.

Σχόλιο του διευθύνοντος συμβούλου

Ο διευθύνων σύμβουλος Michael Miebach χαρακτήρισε το 2025 ως μια ακόμη ισχυρή χρονιά, με τις καθαρές πωλήσεις να αυξάνονται κατά 16% σε ετήσια βάση (15% χωρίς συναλλαγματικές διαφορές) και την εταιρεία, όπως είπε, να "κερδίζει" μέσω ενός συνδυασμού τεχνολογικής εμπιστοσύνης, καινοτομίας και συνεργασιών. Αναφέρει συγκεκριμένα προγράμματα όπως η Apple Card, τα οποία καταδεικνύουν την ικανότητα της Mastercard να κερδίζει μεγάλα και στρατηγικά σημαντικά συμβόλαια. Παράλληλα, χτίζει μια επενδυτική θέση στην ανάπτυξη των υπηρεσιών και λύσεων προστιθέμενης αξίας, οι οποίες αυξήθηκαν κατά 23% το 2025 (21% νομισματικά ουδέτερο), επιβεβαιώνοντας τη στρατηγική στροφή της εταιρείας από ένα καθαρό δίκτυο συναλλαγών προς μια πλατφόρμα πάνω στις πληρωμές.

Το βασικό συμπέρασμα από τα σχόλιά του είναι ότι η διοίκηση βλέπει τα αποτελέσματα όχι μόνο ως προϊόν των "καλών μακροοικονομικών", αλλά ως αποτέλεσμα της διαφοροποίησης και της δυνατότητας νομισματοποίησης νέων επιπέδων αξίας - ασφάλεια, ψηφιακές λύσεις και λύσεις πιστοποίησης, δεδομένα, δέσμευση και υπηρεσίες για εμπόρους και επιχειρήσεις. Λέει επίσης ότι η εταιρεία είναι "ευέλικτη και διαφοροποιημένη" και ως εκ τούτου καλά τοποθετημένη για να εκμεταλλευτεί τις ευκαιρίες το 2026, κάτι που συνήθως αποτελεί μήνυμα ότι η διοίκηση αναμένει συνεχή υγιή κατανάλωση και ότι θεωρεί τις επενδύσεις σε προϊόντα και συνεργασίες ως έγκαιρες.

Προοπτικές

Η διοίκηση εισέρχεται στο 2026 με προσδοκίες για συνέχιση της διψήφιας ανάπτυξης, παρά τις λιγότερο ευνοϊκές συναλλαγματικές επιδράσεις και την υψηλότερη φορολογική επιβάρυνση. Για το σύνολο του 2026, η Mastercard στοχεύει σε αύξηση των καθαρών πωλήσεων στο υψηλό άκρο του "χαμηλού διψήφιου αριθμού", περίπου 10-12%, και η προοπτική αυτή είναι συνεπής σε όλες τις μετρήσεις GAAP και μη GAAP. Προσαρμοσμένη για συναλλαγματικές επιδράσεις και εξαγορές, η οργανική, ουδέτερη από συναλλαγματικές επιδράσεις αύξηση των εσόδων θα πρέπει επίσης να παραμείνει στο υψηλό άκρο των χαμηλών διψήφιων ποσοστών, επιβεβαιώνοντας ότι ο πυρήνας της επέκτασης παραμένει η ίδια η επιχείρηση πληρωμών και οι υπηρεσίες υψηλότερης προστιθέμενης αξίας, και όχι οι εφάπαξ επιδράσεις.

Από την πλευρά του κόστους, η Mastercard αναμένει ότι τα λειτουργικά έξοδα θα αυξηθούν ταχύτερα από τα έσοδα, συγκεκριμένα στο άνω άκρο του υψηλού μονοψήφιου ποσοστού, περίπου 7-9%, αντανακλώντας τις συνεχιζόμενες επενδύσεις στην τεχνολογία, την ασφάλεια, τις λύσεις δεδομένων και τις υπηρεσίες προστιθέμενης αξίας. Οι προοπτικές περιλαμβάνουν επίσης μια δαπάνη αναδιάρθρωσης ύψους περίπου 200 εκατ. δολαρίων το πρώτο τρίμηνο του 2026, η οποία δεν αποσκοπεί στη βραχυπρόθεσμη μείωση του κόστους, αλλά στην απελευθέρωση χώρου για επανεπένδυση σε μακροπρόθεσμες αναπτυξιακές πρωτοβουλίες. Η διοίκηση τονίζει επίσης ότι τα έξοδα αυτά δεν θα πρέπει να διαταράξουν τη μακροπρόθεσμη πορεία των περιθωρίων κέρδους.

Η κερδοφορία θα πρέπει να παραμείνει ισχυρή παρά την υψηλότερη βάση κόστους. Η Mastercard αναμένει επίσης ότι τα λειτουργικά κέρδη μη GAAP θα αυξηθούν σε χαμηλό διψήφιο ποσοστό, με το λειτουργικό περιθώριο κέρδους να αναμένεται να παραμείνει πάνω από 57%, αν και ο ρυθμός επέκτασης θα είναι πιο ήπιος από ό,τι το 2025. N

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμοι αριθμοί για την περίοδο 2022-2025 δείχνουν ένα σταθερό "σύνθετο" μοτίβο: αύξηση εσόδων, αύξηση κερδών και ακόμη ταχύτερη αύξηση των κερδών ανά μετοχή μέσω ενός συνδυασμού περιθωρίων και επαναγοράς μετοχών. Τα έσοδα αυξάνονται τέσσερα συνεχόμενα έτη: φτάνοντας τα 22,237 δισ. δολάρια το 2022, αυξάνονται στα 25,098 δισ. δολάρια το 2023, στα 28,167 δισ. δολάρια το 2024 και στα 32,791 δισ. δολάρια το 2025. Ο ρυθμός ανάπτυξης ήταν διψήφιος σε όλα τα έτη, επιταχυνόμενος σε +16,4% το 2025, αντανακλώντας ένα ισχυρό μείγμα ανάπτυξης του διασυνοριακού τμήματος και του τμήματος προστιθέμενης αξίας, το οποίο η ίδια η εταιρεία περιγράφει ως βασικό παράγοντα.

Τα λειτουργικά κέρδη αυξήθηκαν από 12,264 δισ. δολάρια το 2022 σε 14,008 δισ. δολάρια το 2023, στη συνέχεια σε 15,582 δισ. δολάρια το 2024 και 19,401 δισ. δολάρια το 2025. Εδώ βλέπουμε την τυπική λειτουργική μόχλευση: το 2025, τα λειτουργικά κέρδη αυξήθηκαν ταχύτερα από τις πωλήσεις (+24,5%), γεγονός που εξηγεί επίσης γιατί η αγορά συχνά πληρώνει πριμοδότηση για την ποιότητα και τη σταθερότητα του περιθωρίου στη Mastercard. Τα καθαρά κέρδη αυξήθηκαν με παρόμοιο σταθερό ρυθμό: 9,93 δισ. δολάρια (2022), 11,195 δισ. δολάρια (2023), 12,874 δισ. δολάρια (2024) και 14,968 δισ. δολάρια (2025). Η αύξηση των καθαρών κερδών το 2025 ήταν +16,3%, σε γενικές γραμμές παρόμοια με την αύξηση των πωλήσεων, αλλά επιτεύχθηκε παρά την υψηλότερη φορολογική επιβάρυνση.

Ωστόσο, η τάση των κερδών ανά μετοχή είναι η πιο πειστική, καθώς συνδυάζει την αύξηση της κερδοφορίας και την επίδραση της επαναγοράς. Τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν από 10,23 δολάρια το 2022 σε 11,83 δολάρια το 2023, 13,89 δολάρια το 2024 και 16,52 δολάρια το 2025. Αυτή είναι μια σωρευτικά πολύ ισχυρή μεταβολή που δεν αφορά μόνο την ανάπτυξη των επιχειρήσεων, αλλά και τη μείωση του αριθμού των μετοχών μακροπρόθεσμα. Ο μέσος αραιωμένος αριθμός μετοχών έχει μειωθεί από 971 εκατομμύρια το 2022 σε 946 εκατομμύρια το 2023, 927 εκατομμύρια το 2024 και 906 εκατομμύρια το 2025. Αυτός ο συνδυασμός - αύξηση του όγκου, αύξηση των υπηρεσιών, υψηλά περιθώρια κέρδους και συστηματική μείωση του αριθμού των μετοχών - είναι αυτός που βρίσκεται εδώ και καιρό στο επίκεντρο της επενδυτικής θέσης.

Νέα

Τα αποτελέσματα και ο σχολιασμός δείχνουν ότι η Mastercard συνεχίζει να επιταχύνει σε τομείς πέραν των καθαρών τελών συναλλαγών. Το πιο αξιοσημείωτο είναι η ανάπτυξη των υπηρεσιών και λύσεων προστιθέμενης αξίας, όπου η εταιρεία επωφελείται από τη ζήτηση για ψηφιακή ασφάλεια, πιστοποίηση ταυτότητας, πρόληψη απάτης και υπηρεσίες δεδομένων. Ταυτόχρονα, η διοίκηση σηματοδοτεί ότι κλείνει και ανανεώνει βασικά προγράμματα ακόμη και με το κόστος υψηλότερων κινήτρων, κάτι που είναι χαρακτηριστικό στο σημερινό ανταγωνιστικό περιβάλλον. Πρακτικά, πρόκειται για μια μάχη για τη διανομή και τις μακροχρόνιες σχέσεις με τις τράπεζες, τις fintechs και τους μεγάλους συνεργάτες - και αν η Mastercard μπορεί να αναπτυχθεί ταχύτερα από τον όγκο του δικτύου πληρωμών, αυτό σημαίνει ότι πετυχαίνει την επέκταση της νομισματοποίησης "πέρα" από τις συναλλαγές.

Δομή μετοχών

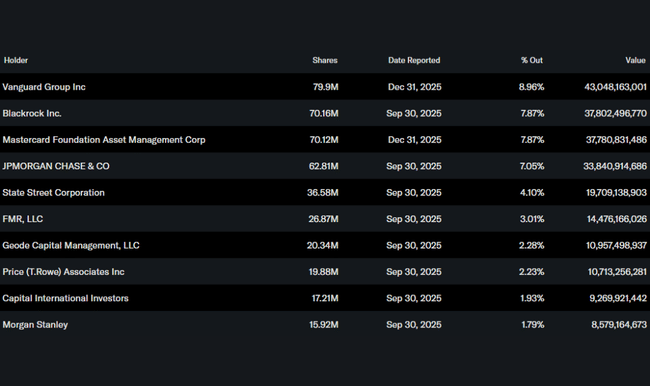

Οι μετοχές της Mastercard τυπικά ανήκουν σε πολύ μεγάλο βαθμό σε ιδρύματα: τα ιδρύματα κατέχουν περίπου το 91% των μετοχών και το free float είναι περίπου 92% που ανήκει σε ιδρύματα. Στους μεγαλύτερους μετόχους περιλαμβάνονται η Vanguard, η BlackRock, η Mastercard Foundation Asset Management και η JPMorgan. Αυτό συνήθως συνεπάγεται μια σταθερή ιδιοκτησιακή βάση, αλλά και ευαισθησία στην αναπροσαρμογή της ισορροπίας των θεσμικών φορέων σε περιόδους μεταβαλλόμενων μακροοικονομικών προσδοκιών, ιδίως όσον αφορά την κατανάλωση, τα ταξίδια και την παγκόσμια ανάπτυξη.

Προσδοκίες αναλυτών

Από την πλευρά των αναλυτών, οι προοπτικές για τη Mastercard παραμένουν θετικές, ακόμη και μετά τα πολύ ισχυρά αποτελέσματα. Για παράδειγμα, το Reuters επεσήμανε μετά την ανακοίνωση των αριθμών ότι η Mastercard επωφελείται από την ανθεκτική καταναλωτική και εταιρική ζήτηση, την ισχυρή ανάπτυξη των διασυνοριακών πληρωμών και την υψηλή λειτουργική μόχλευση, με τους αναλυτές να αναμένουν ότι η εταιρεία θα είναι σε θέση να διατηρήσει διψήφια αύξηση εσόδων στην περιοχή των "χαμηλών δεκάδων" και συνεχή αύξηση των κερδών ανά μετοχή το 2026, παρά τις μέτριες πιέσεις από τα υψηλότερα κόστη και τις δαπάνες αναδιάρθρωσης. Παράλληλα, το Reuters επισημαίνει ότι ο συνδυασμός δικτύου πληρωμών και ταχέως αναπτυσσόμενων υπηρεσιών προστιθέμενης αξίας είναι αυτός που καθιστά τη Mastercard έναν από τους τίτλους με τις καλύτερες επιδόσεις στο παγκόσμιο fintech.