Το πρώτο τρίμηνο του οικονομικού έτους 2026 βρίσκει τη Disney σε φάση μετάβασης. Οι βασικοί πυλώνες αποδίδουν: το τμήμα Experiences παραμένει ισχυρό και το streaming πλησιάζει τη βιώσιμη κερδοφορία. Η επιχειρησιακή κατεύθυνση είναι ξεκάθαρη.

Ωστόσο, η αγορά εστιάζει στο βραχυπρόθεσμο κόστος. Οι αυξημένες δαπάνες για περιεχόμενο και αθλητικά δικαιώματα, σε συνδυασμό με πιέσεις στα γραμμικά μέσα, περιορίζουν την άμεση κερδοφορία. Το τρίμηνο λειτουργεί ως στάδιο εδραίωσης, με το βάρος να μεταφέρεται στη δεύτερη μισή του έτους, όπου αναμένεται η ουσιαστική βελτίωση.

Πώς ήταν το τελευταίο τρίμηνο;

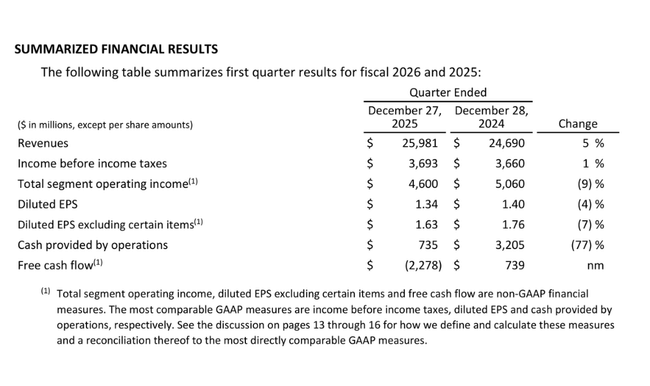

Τα έσοδα της Disney $DIS το α' τρίμηνο του 2026 αυξήθηκαν κατά 5% σε σχέση με πέρυσι, στα 26,0 δισ. δολάρια. Η αύξηση προήλθε κυρίως από τον τομέα Experiences και μια σταθερή απόδοση στον τομέα Entertainment, ενώ ο τομέας Sports παρουσίασε μόνο μια μέτρια αύξηση των εσόδων. Τα κέρδη προ φόρων ανήλθαν σε 3,7 δισ. δολάρια, παραμένοντας περίπου στα ίδια επίπεδα με πέρυσι, αλλά τα συνολικά λειτουργικά κέρδη του τομέα μειώθηκαν κατά 9% σε 4,6 δισ. δολάρια.

Τα κέρδη ανά μετοχή παρουσίασαν μικρή επιδείνωση. Τα απομειωμένα κέρδη ανά μετοχή διαμορφώθηκαν σε 1,34 δολάρια έναντι 1,40 δολαρίων το προηγούμενο έτος, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή μειώθηκαν σε 1,63 δολάρια από 1,76 δολάρια. Η μείωση αυτή αποτελεί σημαντικό μήνυμα ότι, παρά την αύξηση των εσόδων, η Disney αντιμετωπίζει πίεση στα περιθώρια κέρδους βραχυπρόθεσμα.

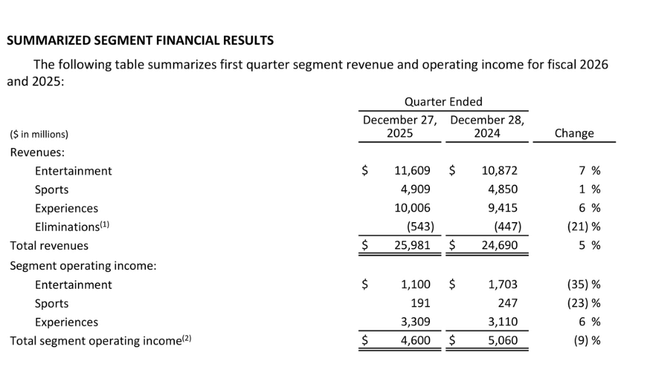

Μια λεπτομερής ματιά στους τομείς εξηγεί τη δομή των αποτελεσμάτων. Η ψυχαγωγία αύξησε τα έσοδα κατά 7%, αλλά τα λειτουργικά κέρδη του τομέα μειώθηκαν κατά 35% σε 1,1 δισ. δολάρια. Ο κύριος λόγος ήταν το υψηλότερο κόστος παραγωγής και μάρκετινγκ, το οποίο αντιστάθμισε τη θετική επίδραση των υψηλότερων συνδρομών και των ισχυρών κινηματογραφικών επιδόσεων τίτλων όπως το Zootopia 2 και το Avatar: Φωτιά και Στάχτη.

Αντίθετα, το τμήμα streaming του SVOD εξελίσσεται σε ένα από τα πιο θετικά στοιχεία των αποτελεσμάτων. Τα έσοδα του SVOD αυξήθηκαν κατά 11% και τα λειτουργικά κέρδη αυξήθηκαν κατά 189 εκατ. δολάρια σε 450 εκατ. δολάρια, με περιθώριο κέρδους 8,4%. Αυτό επιβεβαιώνει σαφώς ότι ο μετασχηματισμός της Disney+ και της Hulu προς μια βιώσιμη επιχείρηση αρχίζει να αποδίδει καρπούς.

Ο τομέας Αθλητισμός παρουσίασε λειτουργικά κέρδη ύψους $191 εκατ. μειωμένα κατά 23% σε σχέση με πέρυσι. Η αρνητική επίδραση της προσωρινής αναστολής της διανομής στο YouTube TV, η οποία μείωσε τα λειτουργικά κέρδη κατά περίπου $110 εκατ. καθώς και η αύξηση του κόστους των αθλητικών δικαιωμάτων, ήταν εδώ σημαντική.

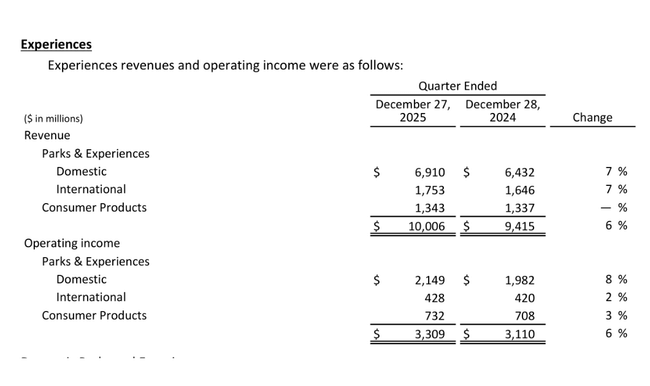

Οι εμπειρίες παραμένουν ο ισχυρότερος πυλώνας. Ο τομέας πέτυχε ρεκόρ τριμηνιαίων εσόδων ύψους 10,0 δισ. δολαρίων και λειτουργικών κερδών ύψους 3,3 δισ. δολαρίων. Τα Home Parks σημείωσαν αύξηση της επισκεψιμότητας κατά 1% και η κατά κεφαλήν δαπάνη αυξήθηκε κατά 4%, επιβεβαιώνοντας την τιμολογιακή ισχύ της μάρκας ακόμη και σε ένα πιο δύσκολο μακροοικονομικό περιβάλλον.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Robert A. Iger αξιολόγησε θετικά την έναρξη του οικονομικού έτους, τονίζοντας ιδιαίτερα την ικανότητα της Disney να δημιουργεί αξία σε ολόκληρο το οικοσύστημα των εμπορικών σημάτων της. Επισήμανε το εξαιρετικά ισχυρό box office του ημερολογιακού έτους 2025, με αρκετούς τίτλους να κατατάσσονται μεταξύ των επιτυχιών δισεκατομμυρίων δολαρίων, καθώς και το γεγονός ότι τα franchise αυτά δημιουργούν δευτερογενή έσοδα στα πάρκα, το merchandising και το streaming.

Ο Iger άφησε επίσης να εννοηθεί ότι τα τελευταία τρία χρόνια αναδιάρθρωσης και πιο πειθαρχημένης διαχείρισης του κόστους αρχίζουν να φαίνονται, ιδίως στο streaming. Είπε ότι η Disney είναι πλέον καλύτερα προετοιμασμένη να διαχειριστεί την επιχείρηση με μακροπρόθεσμο ορίζοντα, αν και οι βραχυπρόθεσμες διακυμάνσεις σε ορισμένα τμήματα παραμένουν μια πραγματικότητα.

Προοπτικές

Οι προοπτικές της διοίκησης είναι σημαντικά πιο αισιόδοξες από τα ίδια τα αποτελέσματα του πρώτου τριμήνου. Για το β' τρίμηνο του 2026, η Disney αναμένει ότι τα λειτουργικά κέρδη του τομέα Ψυχαγωγία θα είναι συγκρίσιμα με πέρυσι, με το SVOD να αναμένεται να επιτύχει λειτουργικά κέρδη περίπου 500 εκατ. δολαρίων, μια βελτίωση περίπου 200 εκατ. δολαρίων σε σχέση με πέρυσι.

Ο τομέας Sports αναμένεται να αντιμετωπίσει μείωση λειτουργικού κέρδους κατά περίπου 100 εκατ. δολάρια το δεύτερο τρίμηνο λόγω υψηλότερου κόστους δικαιωμάτων, ενώ ο τομέας Experiences αναμένεται να δει μέτρια αύξηση κερδοφορίας παρά τους αντίθετους ανέμους από τη χαμηλότερη διεθνή προσέλευση και το κόστος νέων έργων.

Η καθοδήγηση για το σύνολο του έτους για το οικονομικό έτος 2026 είναι χτισμένη για επιτάχυνση στο δεύτερο εξάμηνο. Η Disney αναμένει διψήφια αύξηση των λειτουργικών κερδών του τομέα Ψυχαγωγία, περιθώριο SVOD γύρω στο 10%, χαμηλή μονοψήφια αύξηση της κερδοφορίας στον τομέα Αθλητισμός και υψηλή μονοψήφια αύξηση στον τομέα Εμπειρίες. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να αυξηθούν με διψήφιο ρυθμό σε ετήσια βάση και οι λειτουργικές ταμειακές ροές αναμένεται να φτάσουν περίπου τα 19 δισ. δολάρια. Η διοίκηση επιβεβαιώνει επίσης ένα σχέδιο επαναγοράς μετοχών ύψους 7 δισεκατομμυρίων δολαρίων.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στα τέσσερα τελευταία οικονομικά έτη δείχνει μια σημαντική στροφή στην κερδοφορία της εταιρείας. Τα έσοδα αυξήθηκαν από 82,7 δισ. δολάρια το οικονομικό έτος 2022 σε 94,4 δισ. δολάρια το 2025, με ρυθμούς ανάπτυξης που σταθεροποιούνται γύρω στο 3-7% ετησίως.

Ακόμη πιο εντυπωσιακή είναι η εξέλιξη των λειτουργικών κερδών, τα οποία αυξήθηκαν από $6,8 δισ. το 2022 σε $13,8 δισ. το 2025. Τα καθαρά κέρδη σημείωσαν αλματώδη αύξηση, από $3,1 δισ. το 2022 σε $12,4 δισ. το 2025. Τα κέρδη ανά μετοχή αυξήθηκαν από $1,73 σε $6,88 την ίδια περίοδο, δείχνοντας ξεκάθαρα την επιστροφή της λειτουργικής μόχλευσης μετά από μια περίοδο πανδημίας και αναδιάρθρωσης.

Η εταιρεία έχει υποστεί σημαντική μεταβλητότητα τα τελευταία χρόνια, αντανακλώντας έναν συνδυασμό διαρθρωτικών αλλαγών στον τομέα των μέσων ενημέρωσης και κυκλικών παραγόντων που σχετίζονται με την επιστροφή της φυσικής ψυχαγωγίας. Ενώ η αύξηση των εσόδων και της κερδοφορίας το 2022 και το 2023 επιβραδύνθηκε από τις υψηλές πιέσεις στο κόστος περιεχομένου, την αναδιάρθρωση των δραστηριοτήτων μέσων ενημέρωσης και την ασθενέστερη νομισματοποίηση της ροής, οι βασικοί τομείς άρχισαν σταδιακά να παρουσιάζουν σημάδια σταθεροποίησης. Ειδικότερα, η σταδιακή επιστροφή της επισκεψιμότητας και της τιμολογιακής δύναμης στα θεματικά πάρκα ήταν ένας σημαντικός θετικός παράγοντας, καθώς επανήλθαν από τα κυκλικά χαμηλά επίπεδα σε κερδοφορία άνω του μέσου όρου και άρχισαν να ανακτούν το ρόλο τους ως σημαντική πηγή ρευστότητας. Αυτή η μετατόπιση επέτρεψε στην εταιρεία να αντισταθμίσει εν μέρει τις ασθενέστερες επιδόσεις των παραδοσιακών της επιχειρήσεων μέσων ενημέρωσης και δημιούργησε τις προϋποθέσεις για νέα αύξηση των λειτουργικών κερδών.

Από την άλλη πλευρά, ωστόσο, η εξέλιξη της κερδοφορίας παρέμεινε άνιση, καθώς οι υψηλότερες πωλήσεις δεν συνοδεύονταν πάντα από αντίστοιχη βελτίωση των περιθωρίων κέρδους. Οι αυξανόμενες επενδύσεις σε περιεχόμενο, μάρκετινγκ και τεχνολογία, σε συνδυασμό με την πίεση στα αθλητικά δικαιώματα και την ασταθή διαφημιστική αγορά, οδήγησαν σε περιορισμένη λειτουργική μόχλευση σε ορισμένα έτη. Ως αποτέλεσμα, τα καθαρά κέρδη και τα κέρδη ανά μετοχή παρουσίασαν διακυμάνσεις όχι μόνο σε συνάρτηση με τις λειτουργικές επιδόσεις, αλλά και λόγω έκτακτων στοιχείων, φορολογικών επιδράσεων και αλλαγών στη διάρθρωση του κεφαλαίου. Συνολικά, η μακροπρόθεσμη εξέλιξη μπορεί να χαρακτηριστεί ως μετάβαση από μια φάση αναδιάρθρωσης και επενδύσεων σε μια φάση σταδιακής σταθεροποίησης, με το βασικό ερώτημα για τα επόμενα χρόνια να είναι κατά πόσον οι αυξανόμενες πωλήσεις και η ισχυρή ζήτηση μπορούν να μετατραπούν σε βιώσιμη αύξηση των περιθωρίων κέρδους και των ελεύθερων ταμειακών ροών.

Νέα

Οι βασικές διαρθρωτικές αλλαγές περιλαμβάνουν την ενοποίηση της Hulu Live TV με τη Fubo, όπου η Disney κατέχει το 70% των μετοχών, και τη δημιουργία μιας ινδικής κοινοπραξίας με τον όμιλο Reliance, όπου η Disney κατέχει το 37% των μετοχών. Οι κινήσεις αυτές μειώνουν την ένταση κεφαλαίου και τη μεταβλητότητα σε περιοχές και τμήματα με χαμηλότερη απόδοση.

Παράλληλα, η εταιρεία συνεχίζει να επεκτείνει τα θεματικά πάρκα της, συμπεριλαμβανομένων των επενδύσεων στη Disneyland Paris και της ανάπτυξης του τομέα της κρουαζιέρας, γεγονός που αναμένεται να ενισχύσει το Experiences ως βασικό σταθεροποιητικό στοιχείο του συνολικού χαρτοφυλακίου.

Δομή μετοχών

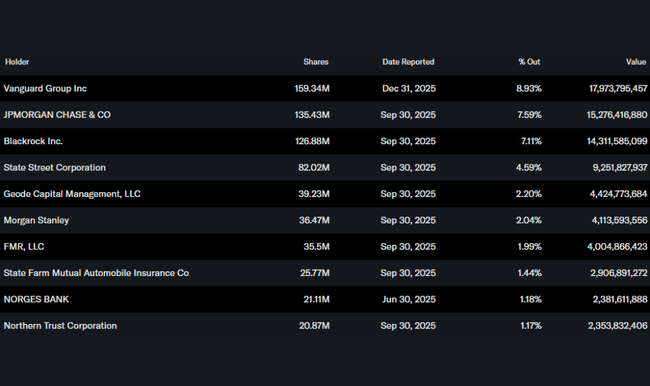

Οι μετοχές της Disney κατέχονται σε ποσοστό άνω του 75% από θεσμικούς επενδυτές. Οι μεγαλύτερες συμμετοχές κατέχονται από τις Vanguard, JPMorgan Chase, BlackRock και State Street, γεγονός που υπογραμμίζει τον χαρακτήρα της εταιρείας ως μακροπρόθεσμου θεσμικού τίτλου με έμφαση στη σταθερότητα και την απόδοση του κεφαλαίου.

Προσδοκίες αναλυτών

Οι αναλυτές θεωρούν τα αποτελέσματα του α΄ τριμήνου ως μια προσωρινή ταλάντωση και όχι ως αλλαγή στη μακροπρόθεσμη ιστορία. Οι μεγάλοι επενδυτικοί οίκοι υπογραμμίζουν ιδιαίτερα την ταχεία βελτίωση των οικονομικών της ροής και την ανθεκτικότητα του τμήματος Experiences. Η κοινή γνώμη αναμένει ότι ο βασικός καταλύτης για τη μετοχή θα είναι το δεύτερο εξάμηνο του οικονομικού έτους 2026, όταν θα πρέπει να είναι εμφανής η διψήφια αύξηση των κερδών και η ισχυρή παραγωγή μετρητών.