Τα αποτελέσματα του τέταρτου τριμήνου δείχνουν μια εταιρεία σε διαφορετικό επίπεδο από πριν δύο χρόνια. Η Palantir μετατοπίζεται ξεκάθαρα από έναν εξειδικευμένο κρατικό προμηθευτή σε βασικό παίκτη της εμπορικής υιοθέτησης της τεχνητής νοημοσύνης στις ΗΠΑ. Η έντονη αύξηση εσόδων και η υψηλή κερδοφορία υπογραμμίζουν αυτή τη μετάβαση.

Παράλληλα, οι προσδοκίες έχουν εκτοξευθεί. Με την αποτίμηση να ενσωματώνει ήδη αισιόδοξα σενάρια, η συνέχιση του ίδιου ρυθμού ανάπτυξης γίνεται κρίσιμη. Τα αποτελέσματα λειτουργούν έτσι όχι μόνο ως επιβεβαίωση της δυναμικής, αλλά και ως δοκιμή αντοχής του μοντέλου στο χρόνο.

Πώς ήταν το τελευταίο τρίμηνο;

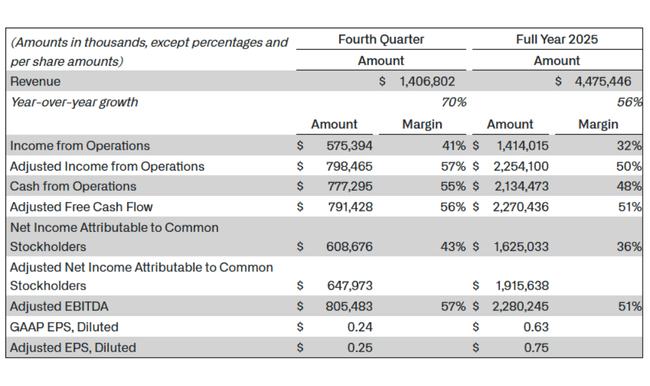

Το τέταρτο τρίμηνο του 2025 ήταν εξαιρετικό από την άποψη της Palantir $PLTR σχεδόν σε κάθε βασικό δείκτη μέτρησης. Τα έσοδα ανήλθαν σε 1,41 δισ. δολάρια, αντιπροσωπεύοντας αύξηση 70% σε ετήσια βάση και επιτάχυνση 19% σε τριμηνιαία βάση. Η αύξηση αυτή δεν οφείλεται σε μια εφάπαξ παραγγελία, αλλά στην ευρεία ζήτηση, ιδίως στην αγορά των ΗΠΑ, όπου η Palantir γίνεται το de facto πρότυπο για την εφαρμογή της τεχνητής νοημοσύνης σε πραγματικές επιχειρησιακές διαδικασίες.

Τα έσοδα στις ΗΠΑ αυξήθηκαν κατά 93% σε ετήσια βάση σε 1,08 δισ. δολάρια, με την εμπορική πλευρά της επιχείρησης στις ΗΠΑ να σημειώνει εκρηκτική αύξηση 137% και να φτάνει τα 507 εκατ. δολάρια. Οι κυβερνητικές συμβάσεις των ΗΠΑ αυξήθηκαν πιο αργά αλλά και πάλι πολύ δυναμικά, συγκεκριμένα κατά 66% στα 570 εκατ. δολάρια. Είναι σημαντικό ότι η αύξηση δεν είναι μόνο ογκομετρική, αλλά και διαρθρωτική - η Palantir ανέθεσε 180 συμβάσεις αξίας άνω του 1 εκατ. δολαρίων κατά το τρίμηνο, με 61 από αυτές τις συμβάσεις να υπερβαίνουν τα 10 εκατ. δολάρια. Η συνολική αξία των συμβολαίων που έκλεισαν έφθασε το ποσό ρεκόρ των 4,26 δισεκατομμυρίων δολαρίων, σημειώνοντας αύξηση 138% σε ετήσια βάση.

Η κερδοφορία της εταιρείας εκτινάχθηκε κυριολεκτικά αυτό το τρίμηνο. Τα λειτουργικά κέρδη GAAP ανήλθαν σε 575 εκατομμύρια δολάρια, που ισοδυναμεί με λειτουργικό περιθώριο κέρδους 41%. Σε προσαρμοσμένη βάση, τα λειτουργικά κέρδη ήταν 798 εκατ. δολάρια και το λειτουργικό περιθώριο κέρδους ήταν 57%, επίπεδα που η Palantir δεν έχει επιτύχει ποτέ ιστορικά. Τα καθαρά κέρδη GAAP ήταν 609 εκατομμύρια δολάρια, που αντιστοιχούν σε καθαρό περιθώριο 43%, και τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 0,25 δολάρια.

Οι ταμειακές ροές επιβεβαιώνουν ότι δεν πρόκειται για μια λογιστική ψευδαίσθηση. Οι λειτουργικές ταμειακές ροές στο τρίμηνο ήταν 777 εκατομμύρια δολάρια, ένα περιθώριο 55%, και οι προσαρμοσμένες ελεύθερες ταμειακές ροές ήταν 791 εκατομμύρια δολάρια. Η εταιρεία έκλεισε το έτος με 7,2 δισεκατομμύρια δολάρια σε μετρητά και βραχυπρόθεσμα ομόλογα του αμερικανικού δημοσίου, χωρίς πίεση χρηματοδότησης και με σημαντικά περιθώρια για περαιτέρω επέκταση.

Προοπτικές και σχόλια του CEO

Οδιευθύνων σύμβουλος Alex Karp δεν έκρυψε την αυτοπεποίθησή του στα σχόλιά του και ερμήνευσε τα αποτελέσματα ως επιβεβαίωση της μοναδικής στρατηγικής της εταιρείας. Τόνισε ότι η Palantir επικεντρώνεται συνειδητά αποκλειστικά στην αξιοποίηση της επιχειρησιακής μόχλευσης που ενεργοποιείται από την ταχεία πρόοδο των μοντέλων τεχνητής νοημοσύνης και αναφέρθηκε σε αυτή την τάση ως "commodity cognition" - μια κατάσταση όπου οι δυνατότητες τεχνητής νοημοσύνης γίνονται ευρέως διαθέσιμες, αλλά η πραγματική αξία δημιουργείται μόνο με την ενσωμάτωσή τους σε διαδικασίες του πραγματικού κόσμου.

Οι προοπτικές για το 2026 είναι εξαιρετικά επιθετικές. Η εταιρεία αναμένει έσοδα για το σύνολο του έτους από 7,18 έως 7,20 δισ. δολάρια, γεγονός που συνεπάγεται ετήσια αύξηση περίπου 61%. Οι εμπορικές πωλήσεις στις ΗΠΑ αναμένεται να ξεπεράσουν τα 3,14 δισ. δολάρια, γεγονός που συνεπάγεται αύξηση τουλάχιστον 115%. Τα προσαρμοσμένα λειτουργικά κέρδη αναμένεται να κυμανθούν μεταξύ 4,13 και 4,14 δισ. δολαρίων και οι ελεύθερες ταμειακές ροές αναμένεται να φθάσουν τα 3,9 έως 4,1 δισ. δολάρια. Επιπλέον, η διοίκηση αναμένει λειτουργικά κέρδη GAAP και καθαρά κέρδη σε κάθε τρίμηνο του 2026.

Μακροπρόθεσμα αποτελέσματα και επιχειρηματική ανάπτυξη

Μια ματιά στους μακροπρόθεσμους αριθμούς δείχνει ότι η σημερινή έκρηξη δεν είναι τυχαία. Τα έσοδα της Palantir αυξήθηκαν από 1,54 δισ. δολάρια το 2021 σε 1,91 δισ. δολάρια το 2022, 2,23 δισ. δολάρια το 2023 και 2,87 δισ. δολάρια το 2024. Ενώ ο ρυθμός ανάπτυξης ποικίλλει από έτος σε έτος, το βασικό σημείο καμπής ήταν η κερδοφορία.

Ενώ το 2021 και το 2022 η εταιρεία δημιουργούσε σημαντικές λειτουργικές ζημίες και τα καθαρά κέρδη ήταν βαθιά στο κόκκινο, το 2023 σηματοδότησε την πρώτη σταθεροποίηση και το 2024 έχει ήδη φέρει καθαρά κέρδη 462 εκατ. δολαρίων. Τα λειτουργικά κέρδη υπερτριπλασιάστηκαν μεταξύ 2023 και 2024 και το EBITDA πέρασε σε θετικό έδαφος με ισχυρή δυναμική ανάπτυξης. Αυτή η αλλαγή είναι αποτέλεσμα ενός συνδυασμού υψηλότερων μέσων συμβάσεων, επαναλαμβανόμενων εσόδων και δραματικών βελτιώσεων στη λειτουργική αποδοτικότητα.

Ταυτόχρονα, είναι σημαντικό να αναφερθεί η αρνητική πλευρά της μακροπρόθεσμης εξέλιξης - η αποδυνάμωση των μετόχων. Ο μέσος αριθμός των μετοχών που βρίσκονται σε κυκλοφορία αυξήθηκε με ρυθμό 4-7% ετησίως τα τελευταία χρόνια, αποδυναμώνοντας εν μέρει την αύξηση των κερδών ανά μετοχή. Ωστόσο, το σημερινό επίπεδο κερδοφορίας αρχίζει να υπερισχύει αυτής της επίδρασης, με τα κέρδη ανά μετοχή να αυξάνονται σημαντικά ταχύτερα από τον αριθμό των μετοχών το 2024 και το 2025.

Δομή των μετόχων

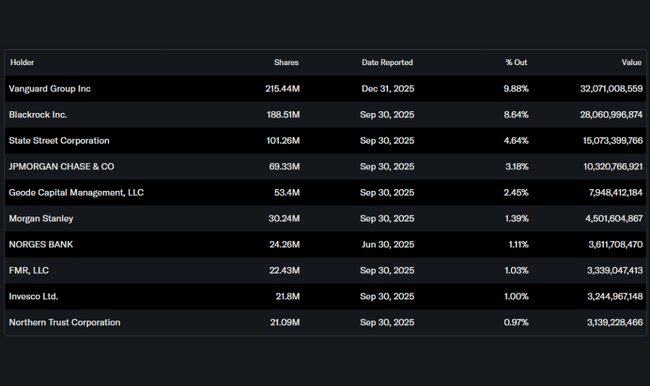

Η δομή των μετόχων παραμένει έντονα θεσμική, με τα ιδρύματα να κατέχουν περίπου το 60% των μετοχών. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard, η BlackRock και η State Street, ακολουθούμενη από την JPMorgan και αρκετούς άλλους μεγάλους διαχειριστές περιουσιακών στοιχείων. Οι συμμετοχές των εσωτερικών προσώπων υπερβαίνουν το 3,5%, γεγονός που για μια τεχνολογική εταιρεία αυτού του μεγέθους εξακολουθεί να αντιπροσωπεύει μια σχετικά σημαντική ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους.

Προσδοκίες της anayltics

Συναίνεση των αναλυτών (γενικότερο κλίμα): Η μέση 12μηνη τιμή-στόχος για τη μετοχή της Palantir είναι περίπου στα $189-$192, υποδηλώνοντας περίπου ~28-30% δυνητική άνοδο.

Συστάσεις συγκεκριμένων τραπεζών: Η Bank of America αύξησε την τιμή-στόχο της PLTR από τα 215 στα 255 δολάρια και διατήρησε την αξιολόγηση Buy για τη μετοχή, δεδομένης της ισχυρής ανάπτυξης του τομέα και των προοπτικών εσόδων για το 2026.