Η PayPal ανακοίνωσε αποτελέσματα τέταρτου τριμήνου και ολόκληρου του έτους 2025 που μπορούν να χαρακτηριστούν ως σταθερή ανάπτυξη παρά τη δυναμική των επιχειρήσεων που αντιμετωπίζουν μια προφανή ανάγκη βελτίωσης της εκτέλεσης και επιτάχυνσης των πρωτοβουλιών ανάπτυξης. Κατά τη διάρκεια του προηγούμενου έτους, η εταιρεία ενίσχυσε τη διαφοροποίηση των εσόδων, αύξησε τα περιθώρια συναλλαγών και σημείωσε σημαντική βελτίωση στα κέρδη ανά μετοχή, επιβεβαιώνοντας ότι η πλατφόρμα της είναι ικανή να αναπτυχθεί σε ένα πιο δύσκολο μακροοικονομικό περιβάλλον. Ταυτόχρονα, ωστόσο, η διοίκηση αναγνώρισε ανοιχτά ότι οι επιδόσεις ορισμένων βασικών πρωτοβουλιών -ιδιαίτερα στον τομέα των επώνυμων ταμείων- δεν ανταποκρίθηκαν στις προσδοκίες, γεγονός που προκάλεσε αλλαγές στη διοίκηση για την ενίσχυση των επιδόσεων.

Τα αποτελέσματα δείχνουν ότι η PayPal εξακολουθεί να παράγει ισχυρές ταμειακές ροές και βιώσιμη κερδοφορία, αλλά η αγορά και οι επενδυτές είναι πιθανό να θέλουν να δουν σαφέστερα σημάδια επιτάχυνσης της ανάπτυξης και αύξησης του μεριδίου αγοράς - ιδίως στον τομέα των λύσεων checkout, όπου υπάρχει σημαντικός ανταγωνισμός.

Τριμηνιαία αποτελέσματα

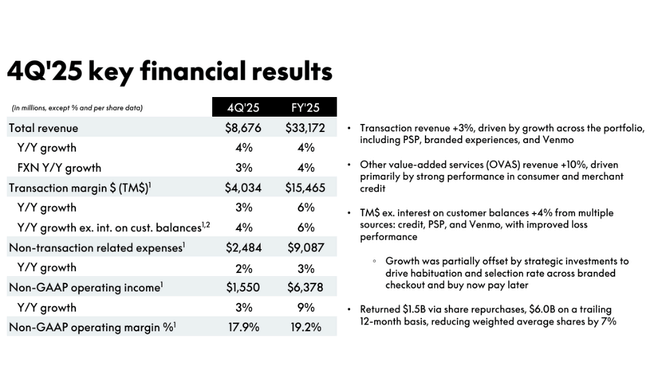

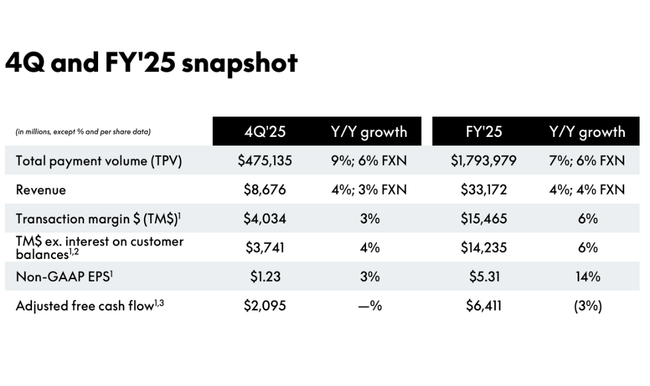

Κατά το τέταρτο τρίμηνο του 2025, η PayPal $PYPL ανακοίνωσε καθαρές πωλήσεις ύψους 8,7 δισεκατομμυρίων δολαρίων, αυξημένες κατά 4% και 3% σε σχέση με το προηγούμενο έτος, αντίστοιχα, με προσαρμογή για τις συναλλαγματικές επιδράσεις. Αν και η αύξηση αυτή είναι πιο μέτρια από τον ρυθμό ορισμένων ανταγωνιστών της fintech, είναι ενδεικτική της σταθερής ανθεκτικότητας της υποκείμενης επιχείρησης.

Το περιθώριο συναλλαγών - ένα βασικό μέγεθος για τις εταιρείες πληρωμών - αυξήθηκε κατά 3% στα 4,0 δισ. δολάρια και κατά 4% μετά την προσαρμογή για τους τόκους επί των υπολοίπων των πελατών, επιβεβαιώνοντας ότι η βασική επιχείρηση πληρωμών δημιουργεί μια σταθερή βάση κερδών. Τα λειτουργικά κέρδη κατά GAAP ανήλθαν σε 1,5 δισ. δολάρια (+5%) και τα λειτουργικά κέρδη κατά μη GAAP σε 1,6 δισ. δολάρια (+3%), με αποτέλεσμα το λειτουργικό περιθώριο κατά GAAP να είναι σταθερό 17,4% και το λειτουργικό περιθώριο κατά μη GAAP 17,9%. Όσον αφορά τα καθαρά κέρδη, το 4ο τρίμηνο του '25 ήταν ένα από τα καλύτερα τρίμηνα της πρόσφατης μνήμης με καθαρά κέρδη 1,44 δισ. δολάρια και κέρδη ανά μετοχή κατά GAAP 1,53 δολάρια (+38%).

Η δραστηριότητα πληρωμών ήταν επίσης ισχυρή, με τον συνολικό όγκο πληρωμών (TPV) να φτάνει τα 475,1 δισεκατομμύρια δολάρια (+9%), με τον αριθμό των συναλλαγών πληρωμών να αυξάνεται κατά 2% στα 6,8 δισεκατομμύρια. Όταν αφαιρεθούν οι συναλλαγές PSP (δηλαδή οι συναλλαγές που διευκολύνονται από τρίτους παρόχους υπηρεσιών), ο αριθμός των πληρωμών αυξήθηκε κατά 6%, γεγονός που δείχνει ότι η αύξηση των συναλλαγών εξακολουθεί να είναι οργανική στην πρωτογενή δραστηριότητα. Οι ενεργοί λογαριασμοί αυξήθηκαν κατά 4,7 εκατομμύρια σε 439 εκατομμύρια, επιβεβαιώνοντας περαιτέρω την ικανότητα της PayPal να προσελκύει και να διατηρεί χρήστες παρά το ιδιαίτερα ανταγωνιστικό περιβάλλον.

Εστιάζοντας αμιγώς στην κερδοφορία, τα κέρδη ανά μετοχή κατά GAAP ύψους 1,53 δολαρίων αντιπροσωπεύουν σημαντική βελτίωση σε σχέση με τα προηγούμενα έτη και αντανακλούν την αποτελεσματική διαχείριση του κόστους, τα υψηλότερα περιθώρια συναλλαγών και τη βελτιωμένη νομισματοποίηση της πλατφόρμας. Τα μη GAAP EPS ύψους 1,23 δολάρια αυξήθηκαν επίσης (+3%), με τις επιδόσεις να οφείλονται κυρίως στον βασικό τομέα πληρωμών.

Ταυτόχρονα, η εταιρεία ανακοίνωσε ότι το διοικητικό συμβούλιο διόρισε τον Enrique Lores ως νέο πρόεδρο και διευθύνοντα σύμβουλο με σαφή στόχο την εντατικοποίηση της εκτέλεσης των διαφαινόμενων αναπτυξιακών πρωτοβουλιών, ιδίως στον τομέα των προσαρμοσμένων λύσεων ταμείου, ο οποίος έχει εντοπιστεί ως αδύναμος κρίκος στα πρόσφατα αποτελέσματα.

🔴 Λόγοι για την πτώση της τιμής της μετοχής: Αλλαγή διευθύνοντος συμβούλου, απώλεια εκτιμήσεων για τα κέρδη ανά μετοχή, τις ταμειακές ροές και τα έσοδα, ασθενέστερες προοπτικές για το 2026.

Προοπτικές

Για το οικονομικό έτος 2026, η PayPal παρείχε μια προοπτική που ήταν ελαφρώς χαμηλότερη από τις προσδοκίες, προβλέποντας κέρδη ανά μετοχή 5,75 δολάρια έναντι 5,73 δολάρια που ήταν η εκτίμηση συναίνεσης. Η εταιρεία προειδοποίησε επίσης για μονοψήφια μείωση των κερδών του πρώτου τριμήνου του 2026.

Σχόλιο του CEO

Η προσωρινή διευθύνουσα σύμβουλος Jamie Miller υιοθέτησε έναν ασυνήθιστα ειλικρινή τόνο στα σχόλιά της. Αναγνώρισε ότι αν και η PayPal κατάφερε να αυξηθεί σε όλες τις πωλήσεις, τα περιθώρια κέρδους και τα κέρδη ανά μετοχή το 2025, η εκτέλεση της εταιρείας υστερούσε ιδιαίτερα στο branded checkout, ένα βασικό προϊόν πληρωμών για τους καταναλωτές. Αυτή η αδυναμία, σύμφωνα με τη διοίκηση, ήταν που οδήγησε στην απόφαση να αντικατασταθεί ο διευθύνων σύμβουλος και να έρθει ο Enrique Lores για να ηγηθεί της εταιρείας.

Η διοίκηση επιβεβαίωσε έτσι εκ των πραγμάτων αυτό που η αγορά φοβόταν εδώ και καιρό - η PayPal χάνει τη σημασία της για τους εμπόρους και τους καταναλωτές σε ένα περιβάλλον όπου οι ανταγωνιστές προσφέρουν απλούστερες, ταχύτερες και καλύτερα ολοκληρωμένες λύσεις πληρωμών. Ταυτόχρονα, τα λόγια περί "επένδυσης στη μελλοντική ανάπτυξη" υποδηλώνουν ότι η βραχυπρόθεσμη κερδοφορία θα θυσιαστεί υπέρ της αναδιάρθρωσης του προϊόντος και της εμπειρίας του χρήστη.

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμες επιδόσεις της PayPal $PYPL κατά τα τελευταία τέσσερα οικονομικά έτη δείχνουν ότι η εταιρεία κατάφερε να διατηρήσει σταθερή αύξηση των εσόδων της παρά τις σημαντικές μακροοικονομικές πιέσεις και τους μετασχηματισμούς στον κλάδο των πληρωμών. Τα έσοδα αυξάνονται συνεχώς: $25,4 δισ. το 2021, $27,5 δισ. το 2022, $29,8 δισ. το 2023 σε $31,8 δισ. το 2024. Ο ρυθμός ανάπτυξης κυμαίνεται μεταξύ 6-8% ετησίως, γεγονός που επιβεβαιώνει την αυξανόμενη νομισματοποίηση του υφιστάμενου πελατολογίου και τη διαφοροποίηση της επιχείρησης σε τμήματα τόσο πληρωμών όσο και μη πληρωμών, παρά τον σχετικά χαμηλό ρυθμό ανάπτυξης.

Όσον αφορά την κερδοφορία, η εταιρεία αύξησε σταδιακά τη λειτουργική της αποτελεσματικότητα τα τελευταία χρόνια. Τα λειτουργικά κέρδη αυξήθηκαν από 3,8 δισ. δολάρια το 2022 σε 5,0 δισ. δολάρια το 2023 και σε 5,3 δισ. δολάρια το 2024, γεγονός που δείχνει ότι η εταιρεία κατάφερε να βελτιώσει τα περιθώρια κέρδους παρά τη βραδύτερη αύξηση των εσόδων. Τα καθαρά κέρδη παρουσίασαν πολύ έντονες ετήσιες διακυμάνσεις - από 2,4 δισ. δολάρια το 2022 σε 4,2 δισ. δολάρια το 2023 και σε 4,1 δισ. δολάρια το 2024. Οι κύριοι λόγοι ήταν οι αλλαγές στις δομές κόστους, οι φορολογικές επιπτώσεις και τα έκτακτα στοιχεία που σχετίζονται με την επενδυτική δραστηριότητα.

Τα μακροπρόθεσμα κέρδη ανά μετοχή (EPS) αυξήθηκαν σταθερά, από περίπου 2,09 δολάρια το 2022 σε σχεδόν 4,03 δολάρια το 2024, με τον αριθμό των μετοχών σε κυκλοφορία να μειώνεται τα τελευταία χρόνια, υποστηρίζοντας την αύξηση των EPS παρά τη σχετικά μέτρια αύξηση του καθαρού εισοδήματος.

Οι ταμειακές ροές παραμένουν μια ισχυρή πτυχή της επιχείρησης, όπως αποδεικνύεται από τις σταθερές λειτουργικές ταμειακές ροές άνω των 6 δισεκατομμυρίων δολαρίων ετησίως και τις ελεύθερες ταμειακές ροές άνω των 5,5 δισεκατομμυρίων δολαρίων το 2024, αν και η απόλυτη αξία τους έχει μειωθεί ελαφρώς το 2025 λόγω των επενδύσεων και των χρονικών επιπτώσεων στην επιχείρησή μας.

Δομή συμμετοχής

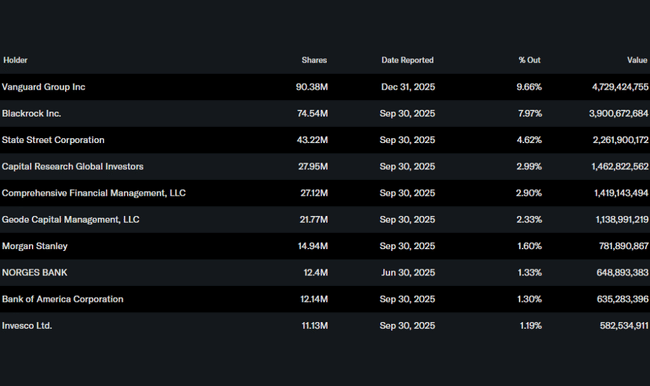

Πάνω από το 81% των μετοχών της PayPal κατέχεται από θεσμικούς επενδυτές. Στους μεγαλύτερους μετόχους περιλαμβάνονται η Vanguard Group με μερίδιο ~9,7%, η BlackRock με ~8,0% και η State Street με ~4,6%. Το χαμηλό ποσοστό των εσωτερικών προσώπων (μόλις ~0,15%) σηματοδοτεί ότι η διοίκηση και το διοικητικό συμβούλιο δεν διατηρούν κατά κύριο λόγο μεγάλες μετοχικές θέσεις, αλλά αυτό συνάδει με την τυπική δομή των εισηγμένων στο χρηματιστήριο εταιρειών fintech με έμφαση στη θεσμική ιδιοκτησία.

Προσδοκίες των αναλυτών

Οι αναλυτές εκτιμούν γενικά τη σταθερή αύξηση των εσόδων, τις σημαντικές ελεύθερες ταμειακές ροές και τα σταθερά περιθώρια κέρδους, αλλά προειδοποιούν ότι ο ρυθμός ανάπτυξης ήταν μέτριος τα τελευταία χρόνια και ότι η PayPal αντιμετωπίζει σημαντική ανταγωνιστική πίεση, ιδίως στον τομέα των ταμείων και των λύσεων ψηφιακών πληρωμών. Οι συναινετικές τιμές-στόχοι κυμαίνονται συνήθως σε ένα εύρος που αντανακλά μια μετρίως θετική προοπτική, χωρίς όμως να προϋποθέτει δραματική επιτάχυνση της ανάπτυξης. Ορισμένες τράπεζες, όπως η Citi και η Barclays, αξιολογούν τη μετοχή ως Hold με τιμές-στόχους γύρω στα 70-75 δολάρια, ενώ άλλες, όπως η Wells Fargo, βλέπουν ανοδικές δυνατότητες από τη βελτίωση των περιθωρίων και των ταμειακών ροών με τιμές-στόχους γύρω στα 80-85 δολάρια.