Η Qualcomm εισήλθε στο οικονομικό έτος 2026 με ισχυρούς αριθμούς εσόδων και με σαφή ένδειξη του διαρθρωτικού μετασχηματισμού της επιχείρησης προς την αυτοκινητοβιομηχανία, το IoT και τα κέντρα δεδομένων. Τα ρεκόρ τριμηνιαίων πωλήσεων επιβεβαιώνουν ότι η διαφοροποίηση πέρα από τα smartphones κινείται προς τη σωστή κατεύθυνση και ότι η ζήτηση για ισχυρά τσιπ "φυσικής τεχνητής νοημοσύνης" παραμένει ισχυρή ακόμη και σε ένα λιγότερο ευνοϊκό μακροοικονομικό περιβάλλον.

Ταυτόχρονα, ωστόσο, τα αποτελέσματα αποκαλύπτουν ένα πιο αδύναμο μέρος της επενδυτικής ιστορίας - την κερδοφορία. Παρόλο που τα μη GAAP EPS αυξήθηκαν ελαφρώς σε σχέση με πέρυσι, τα καθαρά κέρδη και τα GAAP EPS μειώθηκαν αμφότερα, και οι προοπτικές για το επόμενο τρίμηνο προβλέπουν αξιοσημείωτη μείωση των κερδών λόγω των περιορισμών στη μνήμη στην αλυσίδα εφοδιασμού των smartphone. Έτσι, η αγορά έλαβε έναν συνδυασμό ισχυρών αριθμών επικεφαλίδας και επιφυλακτικών προοπτικών, γεγονός που συνήθως οδηγεί σε μια ασταθή αντίδραση των μετοχών.

Πώς ήταν το τελευταίο τρίμηνο;

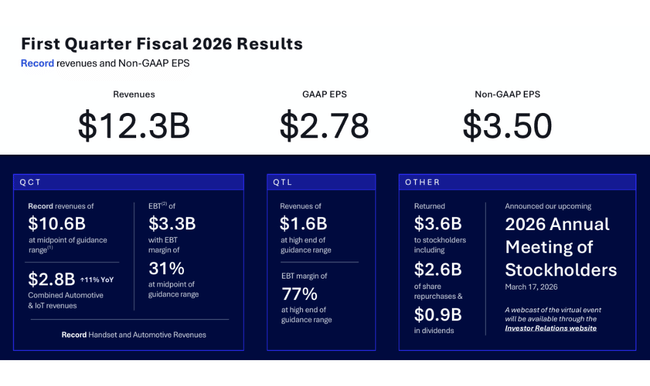

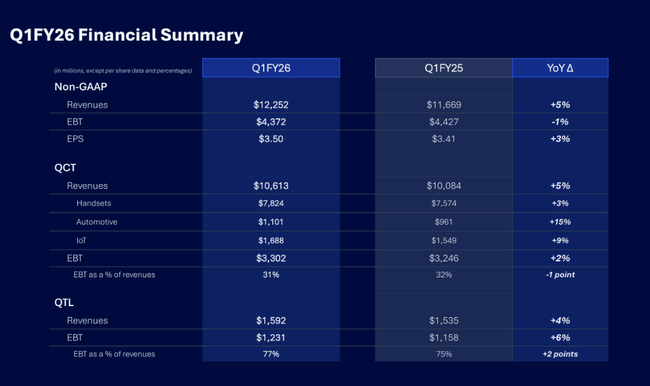

Η Qualcomm σημείωσε έσοδα ρεκόρ ύψους 12,25 δισ. δολαρίων το πρώτο οικονομικό τρίμηνο του 2026, αυξημένα κατά 5% σε σχέση με το προηγούμενο έτος. Επιφανειακά, πρόκειται για ένα σταθερό αποτέλεσμα, αλλά η δομή της ανάπτυξης είναι πιο σημαντική από τον ίδιο τον αριθμό. Ενώ τα έσοδα αυξήθηκαν, τα καθαρά κέρδη GAAP μειώθηκαν κατά 6% στα 3,0 δισ. δολάρια και τα κέρδη ανά μετοχή GAAP μειώθηκαν από 2,83 δολάρια σε 2,78 δολάρια. Η μη GAAP άποψη είναι ελαφρώς πιο ευνοϊκή - τα προσαρμοσμένα κέρδη ανά μετοχή αυξήθηκαν κατά 3% στα 3,50 δολάρια, γεγονός που υποδηλώνει ότι η πίεση στην κερδοφορία σχετίζεται σε μεγάλο βαθμό με έκτακτα στοιχεία και τη διάρθρωση του κόστους.

Ο τομέας QCT παραμένει βασικός μοχλός ανάπτυξης, καθώς παράγει έσοδα ύψους 10,6 δισ. δολαρίων ή περίπου το 87% των συνολικών εσόδων της εταιρείας. Ο τομέας QCT αυξήθηκε κατά 5% σε ετήσια βάση, ενώ η κερδοφορία του τομέα παρέμεινε ισχυρή, με περιθώρια EBT QCT περίπου 31%. Ο παραδοσιακός τομέας των κινητών τηλεφώνων πρόσθεσε μόνο 3%, επιβεβαιώνοντας ότι τα smartphones δεν αποτελούν πλέον μοχλό ανάπτυξης, αλλά μάλλον μια σταθερή πηγή ταμειακών ροών.

Από την άλλη πλευρά, ο τομέας της αυτοκινητοβιομηχανίας αποτέλεσε μια σημαντικά θετική έκπληξη, με τις πωλήσεις να αυξάνονται κατά 15% στα 1,1 δισ. δολάρια, σηματοδοτώντας το δεύτερο συνεχόμενο τρίμηνο που η Qualcomm ξεπερνά το όριο του 1 δισ. δολαρίων. Ο τομέας IoT πρόσθεσε 9% στα 1,69 δισ. δολάρια, επιβεβαιώνοντας ότι οι βιομηχανικές και ενσωματωμένες εφαρμογές αρχίζουν να διαδραματίζουν όλο και πιο σημαντικό ρόλο. Ο τομέας αδειοδότησης της QTL αναπτύχθηκε ταχύτερα από την QCT, κατά 6%, και το περιθώριο EBT βελτιώθηκε περαιτέρω στο 77%, σταθεροποιώντας τη συνολική κερδοφορία του ομίλου.

Σημαντικό μήνυμα της κεφαλαιακής πειθαρχίας είναι η επιστροφή μετρητών στους μετόχους. Η Qualcomm επέστρεψε 3,6 δισ. δολάρια στους επενδυτές μόνο κατά το τρίμηνο, συμπεριλαμβανομένων 2,6 δισ. δολαρίων σε επαναγορές και σχεδόν 1 δισ. δολαρίων σε μερίσματα, υπογραμμίζοντας την ισχυρή θέση της εταιρείας σε ταμειακές ροές.

Σχόλιο του Διευθύνοντος Συμβούλου

Τα σχόλιατου Cristiano Amon τόνισαν ότι η Qualcomm παρουσιάζει αυξανόμενη δυναμική στους τομείς της προσωπικής, βιομηχανικής και "φυσικής τεχνητής νοημοσύνης". Είπε ότι τα αποτελέσματα αποτελούν απόδειξη ότι η στρατηγική της διαφοροποίησης πέρα από τα smartphones λειτουργεί, ιδίως με την ισχυρή έλξη σε πελάτες της αυτοκινητοβιομηχανίας και των βιομηχανικών εφαρμογών. Ωστόσο, επεσήμανε επίσης ανοιχτά βραχυπρόθεσμα ζητήματα στον τομέα των κινητών τηλεφώνων, όπου οι περιορισμοί στη μνήμη και οι σχετικές πιέσεις στις τιμές εμποδίζουν τη ζήτηση από ορισμένους κατασκευαστές συσκευών.

Η εξαγορά της Alphawave Semi αποτελεί επίσης μια σημαντική στρατηγική κίνηση, την οποία ο Amon χαρακτήρισε ως επιτάχυνση της επέκτασης της Qualcomm στον χώρο των κέντρων δεδομένων. Πρόκειται για μια σαφή ένδειξη από τη διοίκηση ότι η εταιρεία θέλει να είναι σημαντική μακροπρόθεσμα στο επίπεδο υποδομών AI, όχι μόνο στην πλευρά των τελικών συσκευών.

Προοπτικές

Οι προοπτικές για το δεύτερο οικονομικό τρίμηνο του 2026 είναι επιφυλακτικές και αποτελούν σημαντική πηγή νευρικότητας των επενδυτών. Η Qualcomm αναμένει έσοδα στο εύρος των 10,2-11,0 δισ. δολαρίων, μια διαδοχική μείωση από το ρεκόρ του α' τριμήνου. Το QCT αναμένεται να είναι στο εύρος των 8,8-9,4 δισ. δολαρίων, ενώ το QTL αναμένεται να προσθέσει 1,2-1,4 δισ. δολάρια.

Η κερδοφορία αναμένεται να μειωθεί σημαντικά βραχυπρόθεσμα. Τα κέρδη ανά μετοχή χωρίς GAAP αναμένεται να διαμορφωθούν μόνο στο εύρος των 2,45-2,65 δολαρίων, αισθητά χαμηλότερα από τα 3,50 δολάρια του Q1. Η διοίκηση δηλώνει ρητά ότι η μείωση αυτή οφείλεται στους περιορισμούς μνήμης στην αλυσίδα εφοδιασμού smartphone και στις σχετικές προσαρμογές τιμών και όγκου σε βασικούς πελάτες. Από την άλλη πλευρά, η Qualcomm επιβεβαιώνει ότι οι μακροπρόθεσμοι στόχοι μέχρι το οικονομικό έτος 2029 παραμένουν αμετάβλητοι, γεγονός που υποδηλώνει ότι η διοίκηση θεωρεί την τρέχουσα αδυναμία ως προσωρινή.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στα τέσσερα τελευταία οικονομικά έτη δείχνει ότι η Qualcomm διανύει μια σημαντικά κυκλική περίοδο, αλλά ταυτόχρονα είναι σε θέση να αποκαταστήσει γρήγορα την ανάπτυξη. Μετά από μια χρονιά ρεκόρ το 2022, όταν τα έσοδα έφτασαν περίπου τα 44,2 δισ. δολάρια, ήρθε μια απότομη πτώση στα 35,8 δισ. δολάρια το 2023, λόγω της παγκόσμιας ύφεσης της ζήτησης για καταναλωτικά ηλεκτρονικά προϊόντα και της διόρθωσης των αποθεμάτων του τμήματος των φορητών συσκευών.

Το 2024 σημειώθηκε στροφή, με τις πωλήσεις να αυξάνονται στα 39,0 δισ. δολάρια και το 2025 η Qualcomm επιτάχυνε και πάλι την ανάπτυξη στα 44,3 δισ. δολάρια, σχεδόν επιστρέφοντας στα υψηλά όλων των εποχών. Είναι σημαντικό ότι η ανάπτυξη δεν καθοδηγείται πλέον αποκλειστικά από τα smartphones, αλλά όλο και περισσότερο από την αυτοκινητοβιομηχανία και το IoT, τα οποία είναι λιγότερο κυκλικά και έχουν μεγαλύτερη ορατότητα συμβάσεων.

Η κερδοφορία είναι πιο ευμετάβλητη. Τα καθαρά κέρδη το 2025 έχουν μειωθεί στα 5,5 δισ. δολάρια, σημαντικά χαμηλότερα από τα 10,1 δισ. δολάρια το 2024. Ωστόσο, η μείωση αυτή οφείλεται σε μεγάλο βαθμό στην ακραία αύξηση της φορολογικής επιβάρυνσης και όχι στην κατάρρευση της λειτουργικής δραστηριότητας. Αντίθετα, τα λειτουργικά κέρδη είναι αυξημένα κατά 23% στα 12,4 δισ. δολάρια το 2025, επιβεβαιώνοντας ότι η βασική δραστηριότητα παραμένει ισχυρή.

Η συνεχής μείωση του αριθμού των μετοχών σε κυκλοφορία είναι επίσης μια θετική μακροπρόθεσμη τάση, η οποία στηρίζει τα κέρδη ανά μετοχή σε έτη ανάπτυξης και αμβλύνει τη μείωσή τους σε πιο ισχνά έτη. Το EBITDA αυξήθηκε σε 14,9 δισ. δολάρια το 2025, υποδεικνύοντας σταθερή παραγωγή ταμειακών ροών ακόμη και σε ένα λιγότερο ευνοϊκό οικονομικό έτος.

Νέα

Η σημαντικότερη στρατηγική είδηση του τριμήνου ήταν η ολοκλήρωση της εξαγοράς της Alphawave Semi, η οποία ενισχύει τη θέση της Qualcomm στις διασυνδέσεις υψηλής ταχύτητας και στα κέντρα δεδομένων. Η συναλλαγή αυτή ταιριάζει σαφώς με τις προσπάθειες της εταιρείας να επεκτείνει το αποτύπωμά της στις υποδομές AI και να μειώσει την εξάρτηση από τον κύκλο των κινητών τηλεφώνων.

Ένα άλλο σημαντικό σημείο είναι οι επιδόσεις ρεκόρ του τομέα της αυτοκινητοβιομηχανίας, όπου η Qualcomm εδραιώνει περαιτέρω τη θέση της ως βασικός προμηθευτής τσιπ για infotainment, ADAS και συνδεσιμότητα. Είναι αυτός ο τομέας που συχνά θεωρείται από τους επενδυτές ως μακροπρόθεσμος σταθεροποιητής της αποτίμησης.

Δομή μετοχών

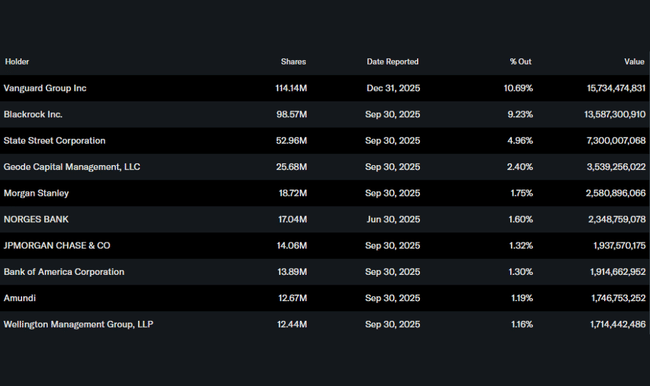

Η Qualcomm διαθέτει μια πολύ σταθερή θεσμική βάση. Περίπου το 82% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τους μεγαλύτερους μετόχους να είναι οι Vanguard, BlackRock και State Street. Το χαμηλό ποσοστό συμμετοχής των εσωτερικών επιβεβαιώνει ότι ο τίτλος κατέχεται κυρίως από μακροπρόθεσμα κεφάλαια, γεγονός που συνήθως μειώνει την ακραία μεταβλητότητα, αλλά συνεπάγεται επίσης ευαισθησία στις αλλαγές των προοπτικών.

Προσδοκίες αναλυτών

Οι αναλυτές συμφωνούν στην εκτίμησή τους ότι οι βραχυπρόθεσμες προοπτικές είναι ασθενέστερες, αλλά η μακροπρόθεσμη ιστορία παραμένει ελκυστική. Για παράδειγμα, η επενδυτική τράπεζα JPMorgan διατηρεί σύσταση Overweight για τη μετοχή, υποστηρίζοντας ότι η τρέχουσα πίεση στα κέρδη ανά μετοχή είναι προσωρινή και ότι η αυτοκινητοβιομηχανία και οι υποδομές τεχνητής νοημοσύνης θα αποτελέσουν βασικούς πυλώνες ανάπτυξης τα επόμενα χρόνια.