Η Philip Morris International έκλεισε το 2025 ως μια εταιρεία που είχε ένα από τα πιο επιτυχημένα κεφάλαια της σύγχρονης ιστορίας της. Η εταιρεία όχι μόνο κατόρθωσε να πετύχει άλλη μια χρονιά αύξησης του όγκου πωλήσεων σε ένα περιβάλλον διαρθρωτικής πτώσης της αγοράς συμβατικού καπνού, αλλά, το σημαντικότερο, επιβεβαίωσε σαφώς ότι ο μετασχηματισμός του μη καπνιζόμενου καπνού έχει καταστεί σημαντική πηγή εσόδων, περιθωρίων και μακροπρόθεσμης αξίας για τους μετόχους. Τα αποτελέσματα του τέταρτου τριμήνου και του έτους δείχνουν ότι η PMI είναι σε θέση να συνδυάζει σταθερές ταμειακές ροές από την παραδοσιακή της δραστηριότητα με τους ταχέως αναπτυσσόμενους τομείς των προϊόντων IQOS, των φακελίσκων νικοτίνης και των προϊόντων ηλεκτρονικού ατμού.

Από επενδυτικής άποψης, το κλειδί είναι ότι αυτή η μετάβαση πραγματοποιείται χωρίς να χάνεται η οικονομική πειθαρχία. Η εταιρεία παράγει υψηλά λειτουργικά κέρδη, αυξάνοντας τα κέρδη ανά μετοχή με διψήφιο ρυθμό, ενώ διατηρεί ένα από τα πιο ελκυστικά μερίσματα μεταξύ των παγκόσμιων καταναλωτικών τίτλων. Έτσι, το 2025 δεν είναι απλώς μια καλή χρονιά στον κύκλο, αλλά η επιβεβαίωση μιας διαρθρωτικής αλλαγής στο επιχειρηματικό μοντέλο.

Πώς ήταν το τελευταίο τρίμηνο;

Το τέταρτο τρίμηνο του 2025 χάρισε $PM σταθερή, ισορροπημένη ανάπτυξη σε όλες τις βασικές της δραστηριότητες. Τα συνολικά έσοδα ανήλθαν σε 10,4 δισεκατομμύρια δολάρια, αυξημένα κατά 6,8% σε ετήσια βάση ή κατά 3,7% με προσαρμογή για τις συναλλαγματικές επιδράσεις. Η ανάπτυξη προήλθε κυρίως από το χαρτοφυλάκιο άκαπνων προϊόντων, το οποίο συνεχίζει να αυξάνει το μερίδιό του τόσο στα έσοδα όσο και στο ακαθάριστο κέρδος.

Το μικτό κέρδος το τρίμηνο αυξήθηκε στα 6,8 δισ. δολάρια, αυξημένο κατά 8,3%, επιβεβαιώνοντας ότι τα νέα προϊόντα έχουν υψηλότερο προφίλ περιθωρίου κέρδους από τα παραδοσιακά τσιγάρα. Τα λειτουργικά κέρδη ανήλθαν σε 3,4 δισ. δολάρια και αυξήθηκαν κατά 4,5% σε οργανική βάση, παρά τις συνεχείς επενδύσεις στην επέκταση της κατηγορίας των άκαπνων προϊόντων και στο μάρκετινγκ των βασικών εμπορικών σημάτων.

Η κερδοφορία αντανακλάται θετικά στα κέρδη ανά μετοχή. Τα αναφερόμενα απομειωμένα κέρδη ανά μετοχή ήταν 1,37 δολάρια, ενώ τα προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή ήταν 1,70 δολάρια, αυξημένα κατά σχεδόν 10% σε σχέση με πέρυσι. Εξαιρουμένων των συναλλαγματικών επιδράσεων, η αύξηση των κερδών ανά μετοχή ήταν περίπου 9%, ένα πολύ ισχυρό αποτέλεσμα σε ένα περιβάλλον ώριμης καταναλωτικής αγοράς.

Όσον αφορά τους όγκους, η τάση είναι αρκετά σαφής. Οι συνολικές αποστολές αυξήθηκαν μόνο οριακά, κατά 0,1%, αλλά τα άκαπνα προϊόντα αυξήθηκαν κατά 8,5%, ενώ ο όγκος των συμβατικών τσιγάρων μειώθηκε κατά 2,2%. Έτσι, ακόμη και σε τριμηνιαίους όρους, ο δείκτης PMI καταδεικνύει σαφώς ότι η αύξηση του όγκου είναι πλέον αποκλειστικά υπόθεση των κατηγοριών των άκαπνων τσιγάρων.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο διευθύνων σύμβουλος Jacek Olczak χαρακτήρισε το 2025 ως μια εξαιρετικά ισχυρή χρονιά, όχι μόνο όσον αφορά τα αποτελέσματα, αλλά κυρίως όσον αφορά τη στρατηγική στροφή της εταιρείας. Τόνισε ότι η Philip Morris πέτυχε τους τριετείς στόχους της για αύξηση των λειτουργικών κερδών και των κερδών ανά μετοχή σε μόλις δύο χρόνια, γεγονός που, όπως είπε, επιβεβαιώνει σαφώς την ορθότητα της μεταστροφής προς τα προϊόντα χωρίς κάπνισμα.

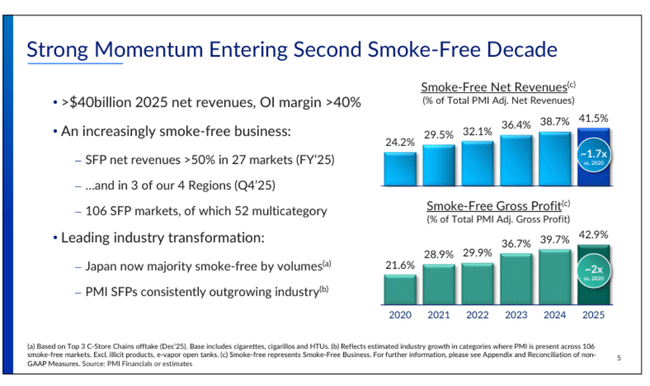

Ο Olczak επεσήμανε επίσης ότι η εταιρεία βρίσκεται σε ένα στάδιο όπου το χαρτοφυλάκιο προϊόντων χωρίς καπνό δεν αποτελεί πλέον πρόσθετο στοιχείο, αλλά βασικό πυλώνα της επιχείρησης. Πάνω από το 40% των πωλήσεων και σχεδόν το 43% του ακαθάριστου κέρδους προέρχονται πλέον από προϊόντα χωρίς καπνό, με το μερίδιο να ξεπερνά το 50% σε ορισμένες βασικές αγορές και ακόμη και το 75% σε ορισμένες. Η διοίκηση πιστεύει ότι αυτό αλλάζει ριζικά το προφίλ κινδύνου της εταιρείας και τις δυνατότητες μακροπρόθεσμης ανάπτυξης.

Παράλληλα, ο διευθύνων σύμβουλος αναγνώρισε ανοιχτά ότι το ρυθμιστικό περιβάλλον και οι πιέσεις στην τιμολόγηση θα είναι πιο δύσκολες τα επόμενα χρόνια, αλλά πιστεύει ότι η εταιρεία είναι σε θέση να αντιμετωπίσει αυτές τις προκλήσεις χωρίς να διαταράξει τη μερισματική της πολιτική χάρη στα ισχυρά εμπορικά σήματα, τη γεωγραφική διαφοροποίηση και τα υψηλά περιθώρια κέρδους.

Προοπτικές

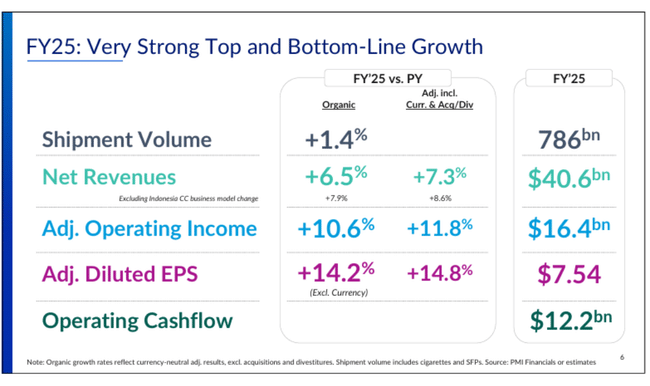

Οι προοπτικές για το 2026 επιβεβαιώνουν ότι η PMI εισέρχεται στην επόμενη φάση ανάπτυξής της με πολύ σταθερή ορατότητα. Η εταιρεία αναμένει ότι τα αναφερόμενα απομειωμένα κέρδη ανά μετοχή θα κυμανθούν μεταξύ 7,87 και 8,02 δολαρίων, με προσαρμοσμένα κέρδη ανά μετοχή μεταξύ 8,38 και 8,53 δολαρίων μετά την προσαρμογή για έκτακτα στοιχεία. Αυτό μεταφράζεται σε αναμενόμενη ετήσια αύξηση 11% έως 13%, ένας εξαιρετικά ισχυρός ρυθμός για μια εταιρεία αυτού του μεγέθους.

Εξαιρουμένων των συναλλαγματικών επιδράσεων, η PMI στοχεύει σε αύξηση των EPS κατά 7,5% έως 9,5%, δείχνοντας ότι ακόμη και σε ένα πιο συντηρητικό σενάριο, η εταιρεία εξακολουθεί να παράγει υψηλό μονοψήφιο ποσοστό ανάπτυξης. Παράλληλα, η διοίκηση αναμένει οργανική αύξηση των εσόδων της τάξης του 5% έως 7% και αύξηση των λειτουργικών κερδών της τάξης του 7% έως 9%.

Σε λειτουργικό επίπεδο, ο όγκος των τσιγάρων αναμένεται να συνεχίσει να μειώνεται κατά περίπου 3%, γεγονός που υπεραντισταθμίζεται από την υψηλή μονοψήφια έως χαμηλή διψήφια ανάπτυξη των μη καπνιζόμενων προϊόντων. Οι κεφαλαιουχικές δαπάνες ύψους 1,4 έως 1,6 δισεκατομμυρίων δο λαρίων παραμένουν πλήρως επικεντρωμένες στην υποστήριξη του χαρτοφυλακίου χωρίς κάπνισμα και όχι στη διατήρηση μιας φθίνουσας παραδοσιακής δραστηριότητας.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στη μακροπρόθεσμη πορεία της Philip Morris International από το 2021 έως το 2024 δείχνει μια εταιρεία που έχει περάσει από έναν δύσκολο μετασχηματισμό του επιχειρηματικού της μοντέλου, με βραχυπρόθεσμες διακυμάνσεις στην κερδοφορία, ενώ παράλληλα θέτει σταδιακά τις βάσεις για ένα ποιοτικά διαφορετικό προφίλ ανάπτυξης. Το 2021, τα έσοδα ήταν περίπου 31,4 δισεκατομμύρια δολάρια και η δομή των εσόδων εκείνη την εποχή εξακολουθούσε να εξαρτάται σε μεγάλο βαθμό από τα συμβατικά τσιγάρα. Το μικτό κέρδος ήταν περίπου 21,4 δισεκατομμύρια δολάρια, το λειτουργικό κέρδος λίγο κάτω από τα 13 δισεκατομμύρια δολάρια και τα περιθώρια κέρδους ήταν σταθερά, αλλά αντιμετώπιζαν ήδη μακροπρόθεσμες πιέσεις όγκου στον τομέα του παραδοσιακού καπνού.

Το 2022 αντιπροσώπευε μια καμπή αλλά δύσκολη περίοδο. Ενώ οι πωλήσεις αυξήθηκαν ελαφρώς στα 31,8 δισεκατομμύρια δολάρια, το μεικτό κέρδος μειώθηκε σε ετήσια βάση και το λειτουργικό κέρδος μειώθηκε κατά περισσότερο από 5%. Η εξέλιξη αυτή δεν ήταν σημάδι ασθενέστερης επιχειρηματικής δραστηριότητας, αλλά το αποτέλεσμα μιας συνειδητής απόφασης της διοίκησης να επιταχύνει τις επενδύσεις στα άκαπνα προϊόντα, την τεχνολογική ανάπτυξη, την παραγωγή και το μάρκετινγκ. Ταυτόχρονα, τα αποτελέσματα επηρεάστηκαν αρνητικά από συναλλαγματικές επιδράσεις, φορολογικά στοιχεία και εφάπαξ έξοδα αναδιάρθρωσης. Τα κέρδη ανά μετοχή παρέμειναν στάσιμα κατά τη διάρκεια του έτους, γεγονός που δημιούργησε τότε ερωτήματα σχετικά με τη βραχυπρόθεσμη κερδοφορία του όλου μετασχηματισμού.

Το έτος 2023 μπορεί να περιγραφεί ως μεταβατική φάση μεταξύ του επενδυτικού κύκλου και της επιστροφής της λειτουργικής μόχλευσης. Τα έσοδα έχουν ήδη αυξηθεί σημαντικά, κατά περισσότερο από 10% στα 35,2 δισεκατομμύρια δολάρια, κυρίως λόγω του ταχέως αυξανόμενου μεριδίου των άκαπνων προϊόντων. Το μικτό κέρδος αυξήθηκε σχεδόν κατά 9,5%, το πρώτο σαφές σημάδι ότι το νέο μείγμα προϊόντων αρχίζει να βελτιώνει το προφίλ περιθωρίου κέρδους της εταιρείας. Παρόλα αυτά, τα λειτουργικά κέρδη μειώθηκαν σχεδόν 6% σε ετήσια βάση, καθώς η PMI συνέχισε να απορροφά το υψηλό κόστος που σχετίζεται με την επέκταση των IQOS, ZYN και άλλων άκαπνων σημάτων σε νέες αγορές. Η χρονιά ήταν άβολη από πλευράς αποτελεσμάτων, αλλά στρατηγικά κρίσιμη - η εταιρεία θυσίασε κάποια βραχυπρόθεσμη κερδοφορία υπέρ της μελλοντικής κυριαρχίας σε κατηγορίες υψηλής ανάπτυξης.

Το σημείο καμπής ήρθε το 2024. Τα έσοδα έφτασαν σχεδόν τα 37,9 δισ. δολάρια, με ρυθμό αύξησης 7,7% σε ετήσια βάση, αλλά αυτή τη φορά η ανάπτυξη δεν εξαγοράστηκε πλέον από την πίεση του περιθωρίου κέρδους. Το μικτό κέρδος αυξήθηκε περισσότερο από 10% στα 24,5 δισ. δολάρια, ενώ τα λειτουργικά έξοδα αυξήθηκαν με σημαντικά βραδύτερο ρυθμό από τις πωλήσεις. Αυτό οδήγησε σε αύξηση των λειτουργικών κερδών κατά σχεδόν 16% στα 13,4 δισ. δολάρια και σε μια σαφή επιστροφή της λειτουργικής μόχλευσης. Το EBITDA αυξήθηκε ακόμη και κατά σχεδόν 18%, επιβεβαιώνοντας ότι η επενδυτική φάση του μετασχηματισμού ολοκληρώθηκε σε μεγάλο βαθμό.

Από την άποψη των κερδών ανά μετοχή, η μακροπρόθεσμη εικόνα είναι πιο σύνθετη. Μεταξύ 2021 και 2024, τα κέρδη ανά μετοχή παρουσίασαν διακυμάνσεις λόγω φορολογικών αλλαγών, έκτακτων δαπανών και συναλλαγματικών επιδράσεων, αλλά οι προσαρμοσμένες επιδόσεις επιταχύνθηκαν σταδιακά. Το κρίσιμο είναι ότι η ποιότητα των κερδών βελτιώθηκε σημαντικά, με ένα αυξανόμενο ποσοστό των κερδών να προέρχεται από άκαπνα προϊόντα με υψηλότερα περιθώρια κέρδους, χαμηλότερη μακροπρόθεσμη ένταση κεφαλαίου και μεγαλύτερη ευελιξία τιμών από τα συμβατικά τσιγάρα.

Νέα

Το 2025 ήταν μια εξαιρετικά ισχυρή χρονιά όσον αφορά το χαρτοφυλάκιο προϊόντων. Τα άκαπνα προϊόντα της PMI είναι πλέον διαθέσιμα σε 106 χώρες και ο αριθμός των χρηστών ξεπέρασε τα 43 εκατομμύρια. Η μάρκα IQOS διατηρεί την κυριαρχία της στην κατηγορία του θερμαινόμενου καπνού και συνεχίζει να αυξάνει το μερίδιο της σε βασικές ευρωπαϊκές και ασιατικές αγορές.

Τα φακελάκια νικοτίνης ZYN έχουν γίνει ένα από τα ταχύτερα αναπτυσσόμενα προϊόντα νικοτίνης στις ΗΠΑ και όχι μόνο, δημιουργώντας σταδιακά ένα παγκόσμιο εμπορικό σήμα με υψηλή πειθαρχία στις τιμές. Τα προϊόντα ηλεκτρονικού ατμού με το εμπορικό σήμα VEEV προσεγγίζουν τη λειτουργική κερδοφορία και επεκτείνουν την παρουσία τους σε νέες αγορές χωρίς η εταιρεία να παραιτείται από την αυστηρή ρύθμιση και τον έλεγχο του κοινού-στόχου.

Μετοχική δομή

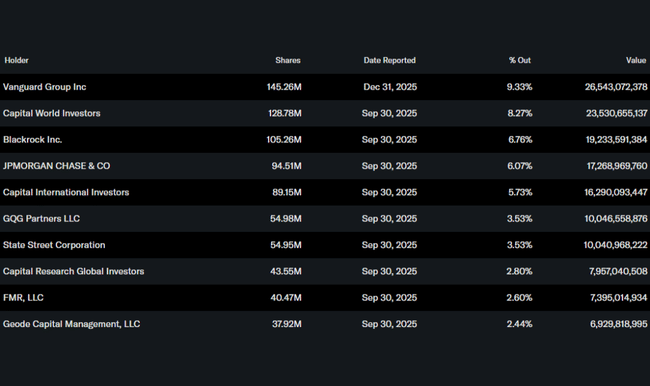

Η ιδιοκτησιακή δομή παραμένει εξαιρετικά σταθερή. Πάνω από το 82% των μετοχών κατέχεται από θεσμικούς επενδυτές με επικεφαλής τις Vanguard, Capital World Investors και BlackRock. Αυτό δημιουργεί μακροπρόθεσμες πιέσεις για τη διατήρηση ισχυρών ταμειακών ροών, την αύξηση των κερδών ανά μετοχή και μια συνεπή μερισματική πολιτική, η οποία συνάδει πλήρως με την τρέχουσα στρατηγική της PMI.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών θεωρεί τα αποτελέσματα της Philip Morris International ως επί το πλείστον θετικά. Ειδικότερα, οι ειδικοί επαινούν την ικανότητα της εταιρείας να μεταφράσει τη διαρθρωτική κάμψη της αγοράς τσιγάρων σε μακροπρόθεσμη βιώσιμη ανάπτυξη μέσω των άκαπνων προϊόντων. Οι προοπτικές για διψήφια αύξηση των προσαρμοσμένων κερδών ανά μετοχή και η επιβεβαίωση των μακροπρόθεσμων στόχων για την περίοδο 2026-2028 αξιολογούνται επίσης θετικά.

Από την άλλη πλευρά, οι αναλυτές προειδοποιούν για τους ρυθμιστικούς κινδύνους, ιδίως όσον αφορά τους φόρους και τους περιορισμούς στο μάρκετινγκ, και για μια πιθανή επιβράδυνση της καταναλωτικής ζήτησης σε ορισμένες αναδυόμενες περιοχές. Παρ' όλα αυτά, η Philip Morris αναφέρεται συχνά ως ο καλύτερα τοποθετημένος παίκτης στον κλάδο, ικανός να συνδυάζει ανάπτυξη, υψηλή κερδοφορία και μέρισμα άνω του μέσου όρου.