Το τέταρτο τρίμηνο του 2025 έφερε για τη Boeing μια πολυαναμενόμενη επιστροφή στα κέρδη. Μετά από ένα εξαιρετικά δύσκολο 2024, τα αποτελέσματα δείχνουν σαφή βελτίωση.

Παρά ταύτα, η αγορά παραμένει επιφυλακτική. Μεγάλο μέρος της ανάκαμψης σχετίζεται με έκτακτους παράγοντες και όχι με πλήρη εξομάλυνση της βασικής δραστηριότητας. Το κρίσιμο ερώτημα για το 2026 είναι η βιωσιμότητα αυτής της επιστροφής.

Πώς ήταν το τελευταίο τρίμηνο;

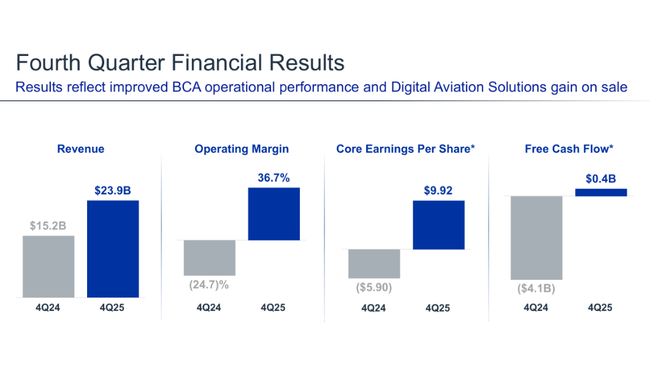

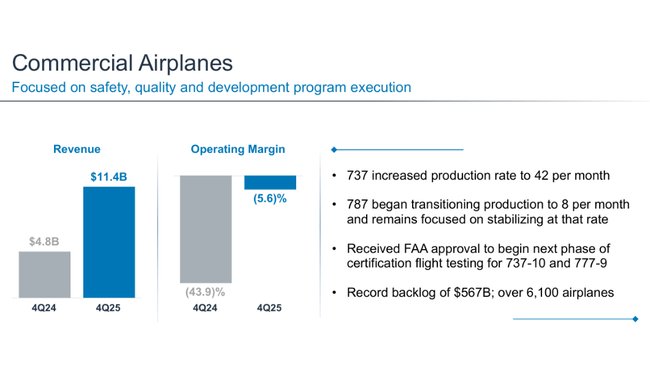

Το 4ο τρίμηνο του 2025, η Boeing $BA ανακοίνωσε έσοδα ύψους $23,9 δισ. αυξημένα σημαντικά σε ετήσια βάση από τα $15,2 δισ. του 4ου τριμήνου του 2024. Η αύξηση αυτή οφείλεται κυρίως στις υψηλότερες παραδόσεις αεροσκαφών και στις ισχυρές επιδόσεις του τομέα των υπηρεσιών, ιδίως των κυβερνητικών συμβολαίων.

Σε λειτουργικό επίπεδο, η εταιρεία επέστρεψε στα κέρδη. Τα λειτουργικά κέρδη ανήλθαν σε 8,8 δισ. δολάρια, ενώ την ίδια περίοδο του προηγούμενου έτους η Boeing εμφάνισε λειτουργικές ζημίες ύψους 3,8 δισ. δολαρίων. Ωστόσο, βασικός παράγοντας ήταν το εφάπαξ κέρδος από την πώληση της Digital Aviation Solutions ύψους 9,6 δισ. δολαρίων, χωρίς το οποίο το λειτουργικό αποτέλεσμα θα φαινόταν πολύ πιο αδύναμο.

Τα καθαρά κέρδη που αναλογούν στους μετόχους ήταν 1,9 δισ. δολάρια, έναντι ζημιών σχεδόν 4 δισ. δολαρίων το 4ο τρίμηνο του 2024. Τα κέρδη ανά μετοχή ήταν 2,49 δολάρια, έναντι 5,46 δολαρίων ένα χρόνο νωρίτερα. Έτσι, η βελτίωση είναι δραματική, αλλά θα πρέπει να διαβαστεί με επίγνωση της ισχυρής επίδρασης των έκτακτων στοιχείων.

Όσον αφορά τις ταμειακές ροές, η κατάσταση παραμένει μεικτή. Ενώ η εταιρεία παράγει θετικές λειτουργικές ταμειακές ροές, τα υψηλά αποθέματα, το κόστος σταθεροποίησης της παραγωγής και οι υποχρεώσεις παροχής υπηρεσιών συνεχίζουν να δεσμεύουν τον ισολογισμό και να περιορίζουν την οικονομική ευελιξία.

Τομέας παγκόσμιων υπηρεσιών

Ο τομέας Global Services ήταν σαφώς ο ισχυρότερος κρίκος του τριμήνου. Οι τριμηνιαίες πωλήσεις ανήλθαν σε 5,2 δισ. δολάρια, σημειώνοντας μικρή αύξηση σε σχέση με πέρυσι, αλλά το λειτουργικό περιθώριο κέρδους άνω του 200% είναι το κύριο σημείο εστίασης. Ωστόσο, αυτό το ακραίο ποσοστό δεν αντικατοπτρίζει τις συνήθεις λειτουργικές επιδόσεις - οφείλεται σχεδόν εξ ολοκλήρου σε ένα εφάπαξ κεφαλαιακό κέρδος από την πώληση της Digital Aviation Solutions.

Από μια πιο μακροπρόθεσμη προοπτική, ένας άλλος αριθμός είναι πιο σημαντικός: η Global Services κέρδισε ρεκόρ 28 δισεκατομμυρίων δολαρίων σε νέες παραγγελίες το 2025 και έκλεισε το έτος με ρεκόρ ανεκτέλεστων παραγγελιών ύψους 30 δισεκατομμυρίων δολαρίων. Αυτό επιβεβαιώνει ότι οι συμβάσεις παροχής υπηρεσιών και οι κυβερνητικές συμβάσεις παραμένουν σταθερός πυλώνας της επιχείρησης και βασική πηγή μελλοντικών εσόδων, ανεξάρτητα από την κυκλική φύση της παραγωγής της εμπορικής αεροπορίας.

Σχόλιο της διοίκησης

Ο διευθύνων σύμβουλος Dave Calhoun σχολίασε τα αποτελέσματα του 2025 σε σημαντικά πιο νηφάλιο τόνο από ό,τι θα ήταν συμβατό με την επιστροφή της Boeing στα κέρδη. Στην αξιολόγησή του, τόνισε επανειλημμένα ότι οι θετικοί αριθμοί δεν είναι αυτοσκοπός, αλλά το αποτέλεσμα σκληρών αποφάσεων, αναδιάρθρωσης του χαρτοφυλακίου και αυξημένης επιχειρησιακής πειθαρχίας. Για τον Calhoun, το 2025 αφορούσε την "επαναφορά της εταιρείας" και την επιστροφή στα βασικά: ασφάλεια, ποιοτική παραγωγή και σταθερή ταμειακή ροή.

Ο διευθύνων σύμβουλος παραδέχθηκε ελεύθερα ότι μεγάλο μέρος της βελτίωσης των αποτελεσμάτων σχετίζεται με έκτακτα στοιχεία, ιδίως με την πώληση της Digital Aviation Solutions, και προειδοποίησε κατά της υπεραισιοδοξίας. Τόνισε ότι το πραγματικό μέτρο της επιτυχίας δεν θα είναι τα εφάπαξ κέρδη, αλλά η ικανότητα διατήρησης ενός θετικού λειτουργικού αποτελέσματος τα επόμενα χρόνια χωρίς έκτακτες επιδράσεις. Γι' αυτό είπε ότι η εταιρεία έδωσε προτεραιότητα στην ενίσχυση του ισολογισμού της, στη μείωση των κινδύνων και στην απλούστευση της δομής της έναντι της επιθετικής ανάπτυξης το 2025.

Ο Calhoun υπογράμμισε επίσης την αυξανόμενη σημασία του τομέα των υπηρεσιών και των κυβερνητικών συμβάσεων, τον οποίο χαρακτήρισε ως βασικό στοιχείο σταθεροποίησης σε μια εποχή που η εμπορική αεροπορία παραμένει υπό ρυθμιστική και επιχειρησιακή πίεση. Είπε ότι ο όγκος ρεκόρ παραγγελιών στον τομέα των παγκόσμιων υπηρεσιών επιβεβαιώνει ότι η Boeing μπορεί να δημιουργήσει αξία πέρα από την πραγματική παραγωγή αεροσκαφών και ότι ο τομέας αυτός θα διαδραματίσει σημαντικότερο ρόλο στη συνολική κερδοφορία του ομίλου τα επόμενα χρόνια.

Προοπτικές

Η Boeing δεν παρείχε λεπτομερείς ποσοτικοποιημένες προοπτικές, κάτι που η αγορά θεωρεί ως μήνυμα επιφυλακτικότητας. Η εταιρεία αναμένει σταδιακή βελτίωση των παραδόσεων εμπορικών αεροσκαφών και συνεχή αύξηση των υπηρεσιών, ιδίως στους τομείς της κυβέρνησης και της άμυνας. Ταυτόχρονα, όμως, παραδέχεται ανοιχτά ότι το σύστημα παραγωγής παραμένει εύθραυστο και ότι τυχόν περαιτέρω ρυθμιστικές παρεμβάσεις ή καθυστερήσεις στην πιστοποίηση μπορεί να επιβραδύνουν την προγραμματισμένη ανάκαμψη.

Για τους επενδυτές, αυτό σημαίνει ότι το 2026 θα είναι πρωτίστως μια δοκιμασία εκτέλεσης και όχι επιθετικής ανάπτυξης.

Μακροπρόθεσμα αποτελέσματα: 2022-2025

Μια ματιά στις επιδόσεις της Boeing μεταξύ 2022 και 2025 δείχνει μια εξαιρετικά ευμετάβλητη τάση που δεν έχει προηγούμενο μεταξύ των μεγάλων βιομηχανικών επιχειρήσεων. Το έτος 2022 σημαδεύτηκε ακόμη από τον απόηχο της πανδημίας και τα προβλήματα της εφοδιαστικής αλυσίδας, με την εταιρεία να αναφέρει έσοδα 66,6 δισ. δολαρίων και να παραμένει βαθιά στο κόκκινο. Οι λειτουργικές ζημίες ξεπέρασαν τα 3,5 δισεκατομμύρια δολάρια και οι καθαρές ζημίες πλησίασαν τα 5 δισεκατομμύρια δολάρια, αντανακλώντας έναν συνδυασμό χαμηλών παραδόσεων αεροσκαφών, υψηλών σταθερών δαπανών και έκτακτων εξόδων που σχετίζονται με την ποιότητα της παραγωγής.

Το έτος 2023 έφερε τα πρώτα σημάδια σταθεροποίησης των εσόδων, τα οποία αυξήθηκαν σε σχεδόν 77,8 δισ. δολάρια ΗΠΑ, αλλά η κερδοφορία παρέμεινε αρνητική. Ενώ οι λειτουργικές ζημίες περιορίστηκαν, η εταιρεία εξακολουθούσε να μην είναι σε θέση να δημιουργήσει βιώσιμα λειτουργικά κέρδη. Αυτό το έτος μπορεί να περιγραφεί περισσότερο ως φάση "διακοπής της αιμορραγίας" παρά ως πραγματική ανάκαμψη. Τα περιθώρια κέρδους παρέμειναν υπό πίεση και η επιστροφή σε κανονικούς ρυθμούς παραγωγής ήταν πιο αργή από ό,τι ανέμενε η αγορά.

Το σημείο καμπής ήρθε το 2024, αλλά σε αρνητική κατεύθυνση. Τα έσοδα υποχώρησαν στα 66,5 δισεκατομμύρια δολάρια και η Boeing εμφάνισε τεράστιες λειτουργικές ζημίες άνω των 10,7 δισεκατομμυρίων δολαρίων και καθαρές ζημίες σχεδόν 12 δισεκατομμυρίων δολαρίων. Η πτώση αυτή ήταν αποτέλεσμα ενός συνδυασμού προβλημάτων παραγωγής, ρυθμιστικών παρεμβάσεων και αυξήσεων του κόστους που σχετίζονται με τον έλεγχο της ποιότητας, την αποζημίωση των πελατών και τις καθυστερήσεις παράδοσης. Ήταν το 2024 που έπληξε σημαντικά την εμπιστοσύνη των επενδυτών και επιβεβαίωσε ότι τα προβλήματα της εταιρείας δεν είναι κυκλικά αλλά διαρθρωτικά.

Το έτος 2025 στη συνέχεια παρουσιάζει μια έντονη αντίθεση. Τα έσοδα εκτινάχθηκαν στα 89,5 δισ. δολάρια, αυξημένα κατά περισσότερο από 34% σε σχέση με το προηγούμενο έτος. Η Boeing επέστρεψε σε λειτουργικά κέρδη 4,3 δισ. δολαρίων και καθαρά κέρδη 1,9 δισ. δολαρίων. Ωστόσο, αυτή η στροφή θα πρέπει να διαβαστεί με προσοχή. Τα αποτελέσματα ενισχύθηκαν σημαντικά από ένα εφάπαξ κεφαλαιακό κέρδος από την πώληση μέρους της επιχείρησης, ενώ το ίδιο το λειτουργικό περιθώριο παραμένει χαμηλό και ευαίσθητο στις όποιες διακυμάνσεις της παραγωγής.

Νέα

Το σημαντικότερο στρατηγικό γεγονός του 2025 ήταν η πώληση του τμήματος Digital Aviation Solutions, η οποία απέφερε κεφαλαιακό κέρδος ύψους περίπου 9,6 δισ. δολαρίων για την Boeing. Η κίνηση αυτή δεν ήταν απλώς μια λογιστική πράξη, αλλά μέρος μιας ευρύτερης προσπάθειας για την απλοποίηση της δομής της εταιρείας, την εστίαση σε βασικούς τομείς και την ενίσχυση του ισολογισμού. Έστειλε ένα σαφές μήνυμα στη διοίκηση ότι ήταν πρόθυμη να θυσιάσει μη βασικές δραστηριότητες υπέρ της σταθεροποίησης της βασικής δραστηριότητας.

Επιπλέον, η Boeing ενίσχυσε σημαντικά τον τομέα Global Services, ο οποίος κέρδισε το 2025 νέες παραγγελίες ρεκόρ ύψους 28 δισεκατομμυρίων δολαρίων και έκλεισε το έτος με ανεκτέλεστο υπόλοιπο 30 δισεκατομμυρίων δολαρίων, το υψηλότερο στην ιστορία του τομέα. Μια σύμβαση-κλειδί ήταν μια παραγγελία από την Πολεμική Αεροπορία των ΗΠΑ για την αναβάθμιση των πιλοτηρίων των αεροσκαφών C-17, μεταξύ άλλων. Είναι οι υπηρεσίες και οι κυβερνητικές συμβάσεις που όλο και περισσότερο σκιαγραφούνται ως σταθεροποιητικό στοιχείο, αντισταθμίζοντας εν μέρει τη μεταβλητότητα της παραγωγής εμπορικών αεροσκαφών.

Ένα άλλο σημαντικό βήμα είναι η επικείμενη εξαγορά της Spirit AeroSystems για την απόκτηση μεγαλύτερου ελέγχου σε βασικά τμήματα της αλυσίδας εφοδιασμού. Αυτή είναι η απάντηση της Boeing σε μακροχρόνια ζητήματα ποιότητας και συντονισμού της παραγωγής. Ενώ η συναλλαγή αυτή μπορεί να αυξήσει βραχυπρόθεσμα το κόστος και τους κινδύνους της ολοκλήρωσης, μακροπρόθεσμα έχει τη δυνατότητα να μειώσει την επιχειρησιακή αβεβαιότητα και να βελτιώσει τη διαχείριση της ποιότητας.

Μετοχική διάρθρωση

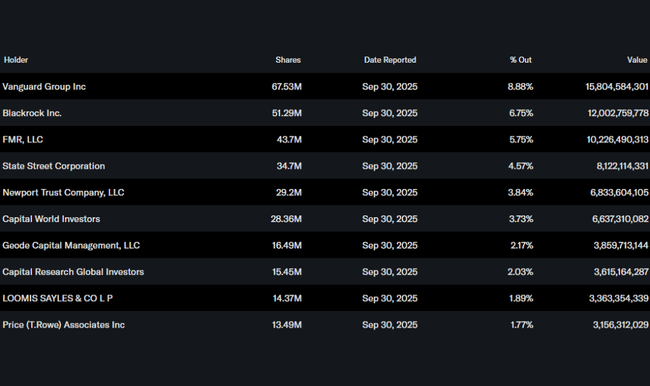

Η μετοχική βάση παραμένει έντονα θεσμική. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard, η BlackRock, η Fidelity και η State Street, γεγονός που υποδηλώνει ότι η Boeing παραμένει σημαντικό μέρος των μακροπρόθεσμων χαρτοφυλακίων, αν και η βραχυπρόθεσμη επενδυτική θέση παραμένει υψηλού κινδύνου.

Προσδοκίες αναλυτών

Οι αναλυτές θεωρούν τα αποτελέσματα ως ένα βήμα προς τη σωστή κατεύθυνση, αλλά η συναίνεση παραμένει επιφυλακτική. Τα βασικά ερωτήματα για τα επόμενα τρίμηνα επικεντρώνονται στη βιωσιμότητα της κερδοφορίας χωρίς έκτακτες επιδράσεις, στη σταθεροποίηση της παραγωγής αεροσκαφών στενής ατράκτου και στην ικανότητα δημιουργίας σταθερών ελεύθερων ταμειακών ροών.

Επομένως, η Boeing δεν είναι μια ιστορία γρήγορης ανάκαμψης, αλλά μιας μακράς αναδιάρθρωσης, όπου κάθε θετικό τρίμηνο πρέπει να επιβεβαιώνεται από το επόμενο. Εν τω μεταξύ, η αγορά καθιστά σαφές ότι θα χρειαστούν περισσότερα από ένα καλό τρίμηνο για να αποκατασταθεί πλήρως η εμπιστοσύνη.