Η UnitedHealth Group εισέρχεται στο 2026 ως ο μεγαλύτερος ασφαλιστής υγείας παγκοσμίως, όμως τα πρόσφατα αποτελέσματα δείχνουν ότι η κλίμακα δεν αρκεί πλέον. Το 2025 έφερε ισχυρή αύξηση εσόδων, αλλά και έντονη πίεση από το αυξανόμενο ιατρικό κόστος και τη ρυθμιστική επιβάρυνση.

Η αγορά βλέπει το 2026 ως μεταβατικό έτος. Παρά τις διαβεβαιώσεις για μεγαλύτερη πειθαρχία, η επιστροφή σε προηγούμενα επίπεδα κερδοφορίας φαίνεται σταδιακή. Η ποιότητα του επιχειρηματικού μοντέλου παραμένει, αλλά η βεβαιότητα μειώνεται.

Πώς ήταν το τελευταίο τρίμηνο;

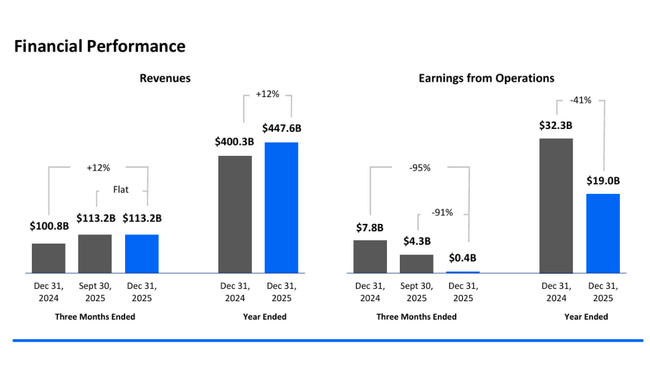

Το τέταρτο τρίμηνο του 2025 ήταν το πιο αδύναμο τρίμηνο για την UnitedHealth Group $UNH από άποψη κερδοφορίας εδώ και αρκετά χρόνια, αν και τα έσοδα παρέμειναν ισχυρά. Τα έσοδα του τριμήνου ανήλθαν σε περίπου 113,2 δισεκατομμύρια δολάρια, αντιπροσωπεύοντας ετήσια αύξηση περίπου 12%, η οποία οφείλεται κυρίως στη συνεχιζόμενη αύξηση του αριθμού των ασφαλισμένων στους τομείς Medicare και Community & State και στην αύξηση του όγκου της Optum Rx. Έτσι, σε επίπεδο εσόδων, η εταιρεία δεν αντιμετωπίζει πρόβλημα ζήτησης, αλλά πρόβλημα δομής κόστους.

Τα λειτουργικά κέρδη στο τέταρτο τρίμηνο, ωστόσο, μειώθηκαν σε μόλις 0,4 δισ. δολάρια, από 4,3 δισ. δολάρια την ίδια περίοδο πέρυσι. Ο κύριος λόγος ήταν μια εφάπαξ επιβάρυνση ύψους 1,6 δισ. δολαρίων μετά από φόρους, η οποία περιλάμβανε το τελικό κόστος που σχετίζεται με την κυβερνοεπίθεση, την αναδιάρθρωση του χαρτοφυλακίου, την έξοδο από μη κερδοφόρες επιχειρήσεις και τις αναθεωρήσεις ζημιογόνων ασφαλιστικών συμβολαίων. Μετά την ενσωμάτωση αυτών των στοιχείων, τα αναφερόμενα κέρδη ανά μετοχή ήταν μόλις 0,01 δολάρια, μια ακραία πτώση από τον ιστορικό κανόνα της εταιρείας.

Σε προσαρμοσμένη βάση, τα κέρδη ανά μετοχή ανήλθαν σε 2,11 δολάρια, τα οποία αντικατοπτρίζουν καλύτερα τις συνήθεις επιδόσεις της επιχείρησης, αλλά ακόμη και αυτό το ποσοστό υπολείπεται από αυτό που οι επενδυτές έχουν συνηθίσει εδώ και καιρό στη UnitedHealth. Ο βασικός αρνητικός παράγοντας παραμένει ο δείκτης ιατρικής περίθαλψης, ο οποίος αυξήθηκε στο 88,9% σε προσαρμοσμένη βάση, από 85,5% ένα χρόνο νωρίτερα. Αυτή η αύξηση κατά 340 μονάδες βάσης αντιπροσωπεύει σημαντική επιδείνωση της μόχλευσης κερδοφορίας - για κάθε δολάριο ασφαλίστρων, δαπανάται πλέον σημαντικά περισσότερο για την ίδια την υγειονομική περίθαλψη.

Ο δείκτης λειτουργικών εξόδων ήταν 12,9% σε προσαρμοσμένη βάση και παρέμεινε περίπου σταθερός σε ετήσια βάση, γεγονός που υποδηλώνει ότι το πρόβλημα δεν έγκειται στο διοικητικό κόστος αλλά στο κόστος της παρεχόμενης περίθαλψης. Οι ταμειακές ροές από εργασίες κατά το τρίμηνο παρέμειναν σταθερές, αλλά η δομή τους επηρεάστηκε από τη χρονική στιγμή των πληρωμών που κανονικά θα έπεφταν στο 2026.

Προοπτικές για το 2026

Οι προοπτικές για το 2026 είναι σταθερές με την πρώτη ματιά, αλλά με μια πιο προσεκτική ανάγνωση μάλλον αμυντικές. Η εταιρεία αναμένει ότι τα έσοδα θα ξεπεράσουν τα 439 δισ. δολάρια, γεγονός που συνεπάγεται μόνο χαμηλή μονοψήφια αύξηση σε σχέση με το 2025. Τα λειτουργικά κέρδη αναμένεται να ξεπεράσουν τα 24 δισ. δολάρια και τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να είναι πάνω από 17,75 δολάρια, με το χαμηλότερο όριο των αναφερόμενων κερδών ανά μετοχή να είναι στα 17,10 δολάρια.

Το βασικό συμπέρασμα είναι ότι οι προοπτικές αυτές αντικατοπτρίζουν ήδη πλήρως το υψηλότερο κόστος υγειονομικής περίθαλψης, τον αντίκτυπο του νόμου για τη μείωση του πληθωρισμού, τη χαμηλότερη χρηματοδότηση του Medicare από το CMS και τη συνεχιζόμενη πίεση περιθωρίου κέρδους στον τομέα UnitedHealthcare. Με άλλα λόγια, η διοίκηση παραδέχεται ανοιχτά ότι η επιστροφή στα παλιά περιθώρια κέρδους του 2021-2023 δεν είναι ρεαλιστική.

Οι προσπάθειες για τιμολογιακή πειθαρχία και ανατιμολόγηση των ασφαλιστικών προϊόντων είναι θετικά σημάδια, αλλά τα βήματα αυτά θα καθυστερήσουν. Έτσι, το 2026 θα είναι ένα έτος σταθεροποίησης και όχι επιτάχυνσης της ανάπτυξης.

Σχόλιο της διοίκησης

Ο διευθύνων σύμβουλος Stephen Hemsley περιέγραψε το 2025 ως έτος καμπής, καθώς η εταιρεία "αντιμετώπισε τις προκλήσεις κατάματα" και έλαβε επώδυνα αλλά αναγκαία μέτρα. Συγκεκριμένα, τόνισε την αναδιοργάνωση της Optum, την αλλαγή της διοίκησης και την επιστροφή στην ολοκληρωμένη φροντίδα αξίας. Η διοίκηση δήλωσε ότι είναι το δεύτερο εξάμηνο του 2025 που θέτει τα θεμέλια για πιο βιώσιμη ανάπτυξη τα επόμενα χρόνια.

Ταυτόχρονα, ωστόσο, η διοίκηση δεν εμφανίζεται υπερβολικά αισιόδοξη. Η γλώσσα της επικοινωνίας είναι προσεκτική, με έμφαση στην πειθαρχία, τη διαφάνεια και τη διαχείριση του κόστους και όχι στην επέκταση ή την επιθετική ανάπτυξη. Αυτό από μόνο του εξηγεί γιατί η αγορά αντέδρασε συγκρατημένα μετά τα αποτελέσματα.

Μακροπρόθεσμα αποτελέσματα

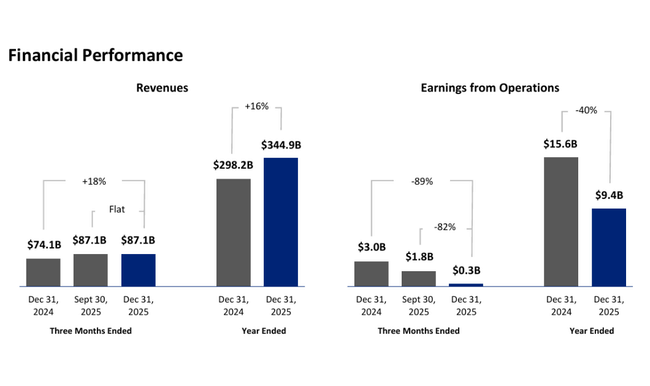

Εξετάζοντας τη μακροπρόθεσμη εξέλιξη της UnitedHealth Group, είναι προφανές ότι η εταιρεία αύξησε δραματικά το μέγεθός της τα τελευταία τέσσερα χρόνια, αλλά το 2024 σηματοδότησε ένα σημείο καμπής όσον αφορά την ποιότητα αυτής της ανάπτυξης. Τα έσοδα αυξήθηκαν από 287,6 δισεκατομμύρια δολάρια το 2021 σε 324,2 δισεκατομμύρια δολάρια το 2022, στη συνέχεια σε 371,6 δισεκατομμύρια δολάρια το 2023 και έφτασαν τα 400,3 δισεκατομμύρια δολάρια το 2024, μια σωρευτική αύξηση άνω του 39% σε τρία χρόνια. Η αύξηση αυτή οφείλεται σε έναν συνδυασμό εξαγορών, δημογραφικών τάσεων και επέκτασης των προγραμμάτων δημόσιας υγείας.

Ωστόσο, η πλευρά του κόστους αυξήθηκε ακόμη ταχύτερα. Το κόστος των εσόδων αυξήθηκε από 217,9 δισ. δολάρια το 2021 σε 244,5 δισ. δολάρια το 2022, 280,7 δισ. δολάρια το 2023 και μέχρι 310,9 δισ. δολάρια το 2024. Ως αποτέλεσμα, το κόστος αυξήθηκε σχεδόν 11% σε ετήσια βάση το 2024, ενώ τα έσοδα αυξήθηκαν μόνο κατά 7,7%. Αυτό οδήγησε στην πτώση του ακαθάριστου κέρδους στα 89,4 δισ. δολάρια ΗΠΑ, δηλαδή σε μείωση 1,7% σε ετήσια βάση, την πρώτη πραγματική πτώση της ακαθάριστης κερδοφορίας μετά από χρόνια επέκτασης.

Το λειτουργικό κέρδος παρέμεινε στάσιμο στα 32,3 δισ. δολάρια ΗΠΑ το 2024, σχεδόν αμετάβλητο σε σχέση με το 2023, παρά την ισχυρή αύξηση των εσόδων. Αυτό δείχνει ξεκάθαρα την απώλεια λειτουργικής μόχλευσης. Μια ακόμη πιο έντονη επιδείνωση παρατηρείται στο επίπεδο των καθαρών κερδών, τα οποία μειώθηκαν σε 14,4 δισεκατομμύρια δολάρια ΗΠΑ το 2024 από 22,4 δισεκατομμύρια δολάρια ΗΠΑ το 2023, μια πτώση άνω του 35%. Τα κέρδη ανά μετοχή μειώθηκαν από 24,12 δολάρια ΗΠΑ σε 15,64 δολάρια ΗΠΑ, μια θεμελιώδης αλλαγή στο προφίλ κερδοφορίας ολόκληρου του ομίλου.

Το EBITDA μειώθηκε στα 28,1 δισ. δολάρια ΗΠΑ το 2024, μειωμένο κατά σχεδόν 23% σε ετήσια βάση, ενώ αυξήθηκε με διψήφιο ρυθμό μεταξύ 2021 και 2023. Η εξέλιξη αυτή επιβεβαιώνει ότι η UnitedHealth έχει εισέλθει σε μια φάση όπου η αύξηση του όγκου δεν σημαίνει πλέον αυτόματα αύξηση των κερδών και η ικανότητα ελέγχου του κόστους της υγειονομικής περίθαλψης και προσαρμογής της τιμολόγησης στο ρυθμιστικό περιβάλλον καθίσταται βασικό ζήτημα.

Δομή των μετόχων

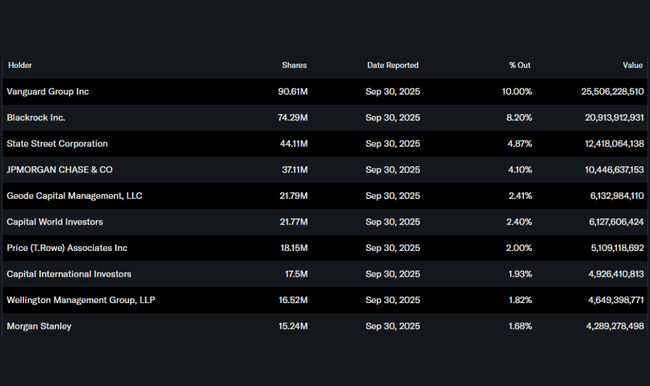

Η UnitedHealth διαθέτει μια σταθερή θεσμική βάση. Τα θεσμικά όργανα κατέχουν περίπου το 84% των μετοχών, με τους μεγαλύτερους μετόχους να είναι η Vanguard (10,0%), η BlackRock (8,2%) και η State Street (4,9%). Η κατοχή από εσωτερικούς επενδυτές παραμένει χαμηλή, κάτι που είναι σύνηθες για μια τόσο μεγάλη εταιρεία.