Τα αποτελέσματα της AT&T για το τέταρτο τρίμηνο του 2025 επιβεβαίωσαν ότι η εταιρεία έχει τις δραστηριότητές της υπό έλεγχο και μπορεί να παράγει σταθερά μετρητά μακροπρόθεσμα. Αλλά έδειξαν επίσης γιατί η αγορά αντιδρά μάλλον επιφυλακτικά. Τα νούμερα δεν είναι αδύναμα, αλλά δεν αντιπροσωπεύουν μια στιγμή καμπής που θα αλλάξει την επενδυτική ιστορία του τίτλου. Η AT&T παραμένει πρωτίστως ένα αμυντικό στοίχημα για τις ταμειακές ροές και το μέρισμα και όχι μια μετοχή ανάπτυξης.

Οι επενδυτές δεν αναζητούν εκπλήξεις στα κέρδη ή αύξηση του περιθωρίου κέρδους της AT&T σήμερα. Παρακολουθούν για να δουν αν η εταιρεία μπορεί να διατηρήσει λειτουργική σταθερότητα μακροπρόθεσμα, βελτιώνοντας την κεφαλαιακή της διάρθρωση και επενδύοντας παράλληλα σε βασικούς τομείς όπως οι υπηρεσίες κινητής τηλεφωνίας και το δίκτυο οπτικών ινών. Σε αυτό το πλαίσιο πρέπει να διαβαστούν τα αποτελέσματα του τέταρτου τριμήνου και οι προοπτικές για τα επόμενα χρόνια.

Πώς ήταν το τελευταίο τρίμηνο;

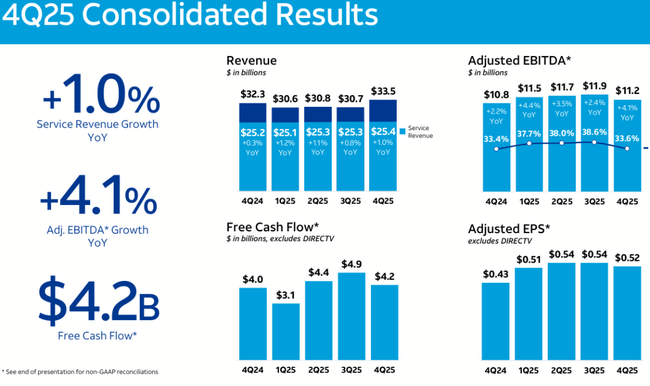

Το 4ο τρίμηνο του 2025 επιβεβαίωσε τη συνεχιζόμενη τάση χαμηλής αύξησης των εσόδων αλλά σταθερής λειτουργικής απόδοσης. Τα συνολικά έσοδα ανήλθαν σε 32,3 δισ. δολάρια, σημειώνοντας αύξηση 0,3% σε ετήσια βάση. Πρόκειται για πολύ περιορισμένη δυναμική σε συνολικό επίπεδο, αλλά για ένα θετικό σήμα που προέρχεται από τις βασικές δραστηριότητες. Τα έσοδα από υπηρεσίες αυξήθηκαν κατά 1,0% σε ετήσια βάση, γεγονός που δείχνει ότι οι βασικές τηλεπικοινωνιακές υπηρεσίες διατήρησαν μια μέτρια ανοδική πορεία.

Οι λειτουργικές επιδόσεις ήταν ισχυρότερες από την αύξηση των εσόδων. Το προσαρμοσμένο EBITDA το 4ο τρίμηνο ήταν 10,9 δισ. δολάρια, αυξημένο κατά 4,1% σε ετήσια βάση. Το περιθώριο EBITDA ήταν 33,6%, ελαφρώς πάνω από τα επίπεδα του 4ου τριμήνου του 2024, αν και αρκετά κάτω από το εποχικά ισχυρό 3ο τρίμηνο. Αυτό επιβεβαιώνει ότι η AT&T $T μπορεί να διατηρήσει την πειθαρχία στο κόστος, αλλά χωρίς σημαντική μόχλευση του περιθωρίου κέρδους.

Σε επίπεδο κερδών, η εταιρεία ανακοίνωσε καθαρά κέρδη ύψους 4,16 δισ. δολαρίων. Τα προσαρμοσμένα κέρδη ανά μετοχή διαμορφώθηκαν στα $0,52, μια αξιοσημείωτη βελτίωση από τα $0,43 του 4ου τριμήνου του 2024, αλλά και μια μικρή επιβράδυνση από το 3ο τρίμηνο του 2025. Έτσι, η κερδοφορία παραμένει σταθερή και όχι επιταχυνόμενη.

Από πλευράς ρευστότητας, το τρίμηνο ήταν σταθερό. Οι ελεύθερες ταμειακές ροές ανήλθαν σε 4,2 δισ. δολάρια, μειωμένες σε σχέση με το ισχυρό 3ο τρίμηνο, αλλά στο πλαίσιο του συνολικού έτους επιβεβαιώνουν την ικανότητα της εταιρείας να παράγει μετρητά ακόμη και με υψηλές επενδύσεις.

Κύρια σημεία του 4ου τριμήνου του 2025:

Έσοδα 32,3 δισ. δολάρια, +0,3% σε ετήσια βάση

Έσοδα από υπηρεσίες +1,0% σε ετήσια βάση

Προσαρμοσμένο EBITDA 10,9 δισ. δολάρια ΗΠΑ, +4,1% σε ετήσια βάση

Περιθώριο EBITDA 33,6% YoY

Ελεύθερες ταμειακές ροές 4,2 δισ. δολάρια ΗΠΑ

Προσαρμοσμένα κέρδη ανά μετοχή 0,52 USD (έναντι 0,43 USD YoY)

Προβολή τομέων: πού κερδίζει και πού χάνει τη δυναμική της η AT&T

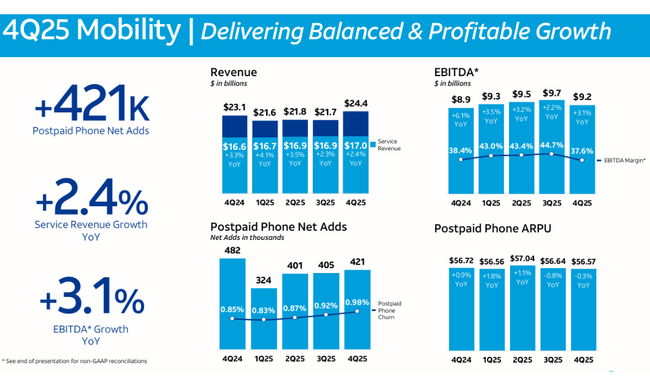

Ο τομέας της κινητής τηλεφωνίας παραμένει βασικός πυλώνας σταθερότητας. Οι καθαρές προσθήκες καρτοκινητής τηλεφωνίας ήταν +421 χιλ. ευρώ, ένα σταθερό αποτέλεσμα σε ένα ιδιαίτερα ανταγωνιστικό περιβάλλον. Το ARPU καρτοκινητής αυξήθηκε στα 56,72 δολάρια (+0,9% σε ετήσια βάση), υποδηλώνοντας καλή διατήρηση των πελατών. Τα έσοδα από υπηρεσίες στον τομέα της κινητής τηλεφωνίας αυξήθηκαν κατά 2,4% σε ετήσια βάση και το EBITDA κατά 3,1% σε ετήσια βάση, επιβεβαιώνοντας την ισορροπημένη, κερδοφόρα ανάπτυξη.

Οι οπτικές υποδομές συνεχίζουν να έχουν πολύ ισχυρές επιδόσεις. Η AT&T Fiber πρόσθεσε 283 χιλ. πελάτες το 4ο τρίμηνο, ενώ η Internet Air κέρδισε άλλους 221 χιλ. πελάτες. Τα έσοδα από Fiber αυξήθηκαν κατά 13,6% YoY και το ARPU Fiber έφτασε τα $72,87, πολύ πάνω από την παραδοσιακή ευρυζωνικότητα. Καθοριστικής σημασίας είναι επίσης η αύξηση του ποσοστού σύγκλισης στο 42%, που σημαίνει ότι περισσότεροι πελάτες χρησιμοποιούν ταυτόχρονα πολλαπλές υπηρεσίες της AT&T και αυξάνουν τη μακροπρόθεσμη αξία τους.

Από την άλλη πλευρά, το Business Wireline παραμένει ένας αδύναμος κρίκος. Το EBITDA σε αυτόν τον τομέα μειώθηκε κατά 6,7% σε ετήσια βάση, αντανακλώντας τη διαρθρωτική μείωση της παραδοσιακής συνδεσιμότητας των επιχειρήσεων. Παρόλο που η ανάπτυξη των οπτικών ινών και της προηγμένης συνδεσιμότητας μετρίασε μέρος της πτώσης, η τάση παραμένει αρνητική.

Σχόλια της διοίκησης

Η διοίκηση δίνει έμφαση στην ισόρροπη ανάπτυξη, τη σταθερότητα και την πειθαρχία στην κατανομή κεφαλαίου. Η κινητή τηλεφωνία, η οπτική ίνα και η σύγκλιση των πελατών σε όλο το χαρτοφυλάκιο παραμένουν στρατηγικές προτεραιότητες.

Οι επικοινωνίες δείχνουν ότι η AT&T δεν στοχεύει σε επιθετική επέκταση. Αντίθετα, εστιάζει στη μεγιστοποίηση της αξίας των υφιστάμενων υποδομών, στη διατήρηση ενός ποιοτικού δικτύου και στη σταδιακή βελτίωση της χρηματοοικονομικής ευελιξίας. Αυτή η συντηρητική προσέγγιση είναι ένας βασικός λόγος για τον οποίο ο τίτλος θεωρείται αμυντική επένδυση και όχι αναπτυξιακή ιστορία.

Προοπτικές

Οι προοπτικές για την περίοδο 2026-2028 επιβεβαιώνουν μια σταθερή αλλά περιορισμένη πορεία ανάπτυξης. Η διοίκηση αναμένει αύξηση των εσόδων από υπηρεσίες σε χαμηλό μονοψήφιο ποσοστό ετησίως, δηλαδή χωρίς σημαντική επιτάχυνση. Το προσαρμοσμένο EBITDA αναμένεται να αυξηθεί κατά 5%+ το 2026, με σταδιακή βελτίωση προς 5%+ έως το 2028.

Οι κεφαλαιακές επενδύσεις αναμένεται να παραμείνουν στην περιοχή των 23-24 δισ. δολαρίων ετησίως, υποδηλώνοντας συνεχείς επενδύσεις στο δίκτυο χωρίς δραματικές αυξήσεις. Βασικό σημείο στις προοπτικές είναι οι ελεύθερες ταμειακές ροές, οι οποίες αναμένεται να φθάσουν τα 18+δισ. δολάρια το 2026, τα 19+δισ. δολάρια το 2027 και τα 21+δισ. δολάρια το 2028. Αυτό είναι κρίσιμο τόσο για τη βιωσιμότητα των μερισμάτων όσο και για τη μείωση του χρέους.

Όσον αφορά τα κέρδη, η εταιρεία αναμένει προσαρμοσμένα κέρδη ανά μετοχή 2,25-2,35 δολάρια ΗΠΑ το 2026 και διψήφιο τριετή CAGR έως το 2028, γεγονός που υποδηλώνει σταδιακή βελτίωση και όχι αλματώδη ανάπτυξη.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη άποψη δείχνει μια εταιρεία που έχει υποστεί μια επώδυνη αναδιάρθρωση και βρίσκεται τώρα σε φάση ομαλοποίησης. Τα έσοδα το 2025 φτάνουν τα 125,6 δισ. δολάρια, αντιπροσωπεύοντας αύξηση 2,7% σε ετήσια βάση μετά από ένα αμετάβλητο 2024. Αυτό επιβεβαιώνει ότι η AT&T λειτουργεί σε ένα περιβάλλον πολύ περιορισμένης διαρθρωτικής ανάπτυξης.

Η σταθερότητα είναι εμφανής σε επίπεδο λειτουργικών κερδών. Τα λειτουργικά κέρδη ανήλθαν σε 24,2 δισ. δολάρια, σχεδόν αμετάβλητα σε σχέση με το προηγούμενο έτος. Το EBITDA αυξήθηκε σε 53,2 δισ. δολάρια ΗΠΑ (+20,9% σε ετήσια βάση), αντανακλώντας έναν συνδυασμό λειτουργικής πειθαρχίας και ομαλοποίησης μετά από προηγούμενα έκτακτα στοιχεία.

Η πιο ορατή βελτίωση ήρθε στην κατώτατη γραμμή. Τα καθαρά κέρδη αυξήθηκαν σε 21,9 δισ. δολάρια ΗΠΑ, σχεδόν διπλάσια από το 2024, και τα κέρδη ανά μετοχή ανήλθαν σε 3,04 δολάρια ΗΠΑ (+104% σε ετήσια βάση). Ωστόσο, αυτό το άλμα θα πρέπει να εκληφθεί ως επιστροφή στην κανονικότητα μετά από ένα πιο αδύναμο έτος και όχι ως νέα τάση ανάπτυξης.

Ο αριθμός των μετοχών σε κυκλοφορία παραμένει σταθερός, πράγμα που σημαίνει ότι οι μεταβολές των EPS αντικατοπτρίζουν πράγματι τις τάσεις κερδοφορίας. Η AT&T επιβεβαιώνει έτσι το μακροπρόθεσμο προφίλ μιας εταιρείας που μεγιστοποιεί την αξία της μέσω των ταμειακών ροών και όχι μέσω της αύξησης των εσόδων.

Νέα

Κατά τη διάρκεια του έτους, η AT&T συνέχισε να επεκτείνει το δίκτυο οπτικών ινών της, να αυξάνει τον ρυθμό σύγκλισης και να μειώνει σταδιακά το χρέος της. Η εταιρεία απέφυγε τις μεγάλες εξαγορές και παραμένει συντηρητική στην κεφαλαιακή της πολιτική, η οποία προάγει τη σταθερότητα αλλά περιορίζει τις δυνατότητες ταχύτερης επέκτασης.

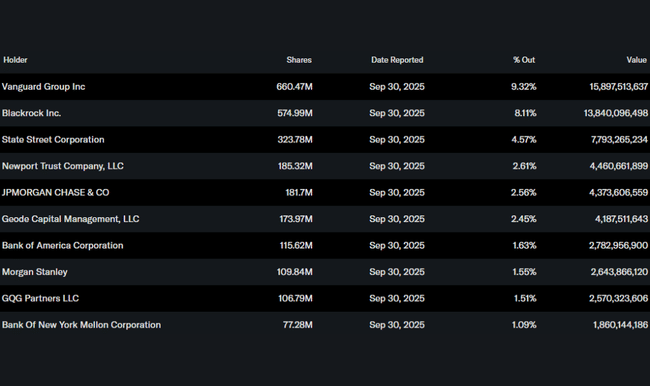

Δομή μετοχών

Η μετοχική διάρθρωση είναι έντονα θεσμική. Τα θεσμικά όργανα κατέχουν περίπου το 67% των μετοχών, με τους μεγαλύτερους μετόχους να είναι η Vanguard (9,3%), η BlackRock (8,1%) και η State Street (4,6%). Το χαμηλό ποσοστό των εσωτερικών μετόχων συνάδει με το ώριμο στάδιο της επιχείρησης και τον μακροπρόθεσμο χαρακτήρα της επενδυτικής βάσης.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών παραμένει επιφυλακτική αλλά σταθερή. Η AT&T θεωρείται αμυντικός τίτλος με ελκυστική μερισματική απόδοση και προβλέψιμες ταμειακές ροές. Οι αναλυτές εκτιμούν τη βελτίωση της κεφαλαιακής διάρθρωσης και τη σταθεροποίηση των αποτελεσμάτων, αλλά σημειώνουν επίσης τις περιορισμένες δυνατότητες ανάπτυξης και την ευαισθησία στις μακροοικονομικές συνθήκες. Έτσι, η αντίδραση της αγοράς μετά τα κέρδη είναι σύμφωνη με την πραγματικότητα - η AT&T παρέχει αυτά που υπόσχεται, αλλά δεν δικαιολογεί ανοδική ανατίμηση.