Τα αποτελέσματα της Coca-Cola επιβεβαιώνουν την ανθεκτικότητα του επιχειρηματικού μοντέλου, αλλά και τα όρια ανάπτυξης σε μια ώριμη παγκόσμια αγορά. Η αύξηση των εσόδων προέρχεται κυρίως από τιμολογιακή ισχύ και μίγμα προϊόντων, όχι από όγκους.

Το 2025 χαρακτηρίστηκε από υγιή οργανική ανάπτυξη και υψηλότερα κέρδη ανά μετοχή, ωστόσο οι συναλλαγματικές πιέσεις, οι αυξημένες δαπάνες μάρκετινγκ και τα έκτακτα στοιχεία επηρέασαν τα περιθώρια. Το κρίσιμο σημείο είναι ο διαχωρισμός των διαρθρωτικών τάσεων από τον προσωρινό λογιστικό θόρυβο.

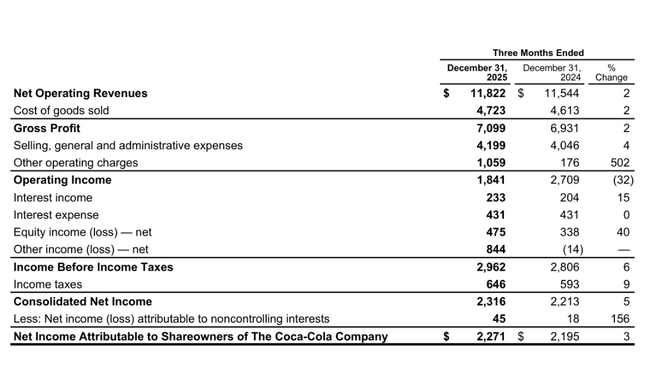

Πώς ήταν το τελευταίο τρίμηνο;

Το τέταρτο τρίμηνο του 2025, η Coca-Cola $KO πέτυχε καθαρές πωλήσεις ύψους 11,8 δισ. δολαρίων, αυξημένες κατά 2% σε ετήσια βάση. Με την πρώτη ματιά, αυτό είναι ένα χαμηλό νούμερο, αλλά εξετάζοντας τη δομή, είναι σαφές ότι η βασική δραστηριότητα αναπτύχθηκε ταχύτερα. Οι οργανικές πωλήσεις, προσαρμοσμένες για τις συναλλαγματικές επιδράσεις και τις αλλαγές στο χαρτοφυλάκιο, αυξήθηκαν κατά 5%. Αυτή η διαφορά είναι καθοριστική, καθώς το ισχυρό δολάριο παραμένει ένας από τους κύριους παράγοντες που συγκρατούν μακροπρόθεσμα τα αναφερόμενα νούμερα της Coca-Cola.

Η αύξηση των εσόδων οφείλεται κυρίως στις τιμές και το μείγμα προϊόντων. Η τιμή/μείγμα πρόσθεσε περίπου 1% το τρίμηνο, ενώ οι πωλήσεις συμπυκνωμάτων αυξήθηκαν κατά 4%. Οι πωλούμενες μονάδες αυξήθηκαν μόνο κατά 1%, επιβεβαιώνοντας ότι η κατανάλωση ποτών αυξάνεται πολύ αργά σε παγκόσμιο επίπεδο και μάλιστα παραμένει στάσιμη σε ορισμένες περιοχές. Έτσι, η Coca-Cola συνεχίζει να βασίζεται στην ικανότητά της να αυξάνει την αξία του πωλούμενου χαρτοφυλακίου και όχι στην αύξηση του όγκου.

Η κερδοφορία έχει προσελκύσει τη μεγαλύτερη προσοχή. Τα λειτουργικά κέρδη μειώθηκαν κατά 32% σε ετήσια βάση και το λειτουργικό περιθώριο κέρδους κατρακύλησε στο 15,6% από 23,5% πέρυσι. Ωστόσο, η μείωση αυτή δεν αντικατοπτρίζει επιδείνωση των λειτουργικών επιδόσεων. Η μη ταμειακή απομείωση του εμπορικού σήματος BODYARMOR ύψους 960 εκατ. δολαρίων ΗΠΑ και οι αρνητικές συναλλαγματικές επιδράσεις έπαιξαν καθοριστικό ρόλο. Προσαρμοσμένα για αυτά τα στοιχεία, τα συγκρίσιμα λειτουργικά κέρδη αυξήθηκαν κατά 13% σε σταθερά νομίσματα, αποδεικνύοντας σαφώς ότι τα βασικά οικονομικά στοιχεία της επιχείρησης παραμένουν υγιή.

Τα αναφερόμενα κέρδη ανά μετοχή αυξήθηκαν κατά 4% σε 0,53 δολάρια ΗΠΑ, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή ανήλθαν σε 0,58 δολάρια ΗΠΑ, αυξημένα κατά 6% σε ετήσια βάση. Και εδώ, το ισχυρό δολάριο είχε αρνητικό αντίκτυπο, μειώνοντας περίπου πέντε ποσοστιαίες μονάδες από την ανάπτυξη.

Σχόλιο του διευθύνοντος συμβούλου

Στην αξιολόγησή του, οJames Quincey υπογράμμισε ιδιαίτερα την ικανότητα ολόκληρου του συστήματος της Coca-Cola να αποδίδει με συνέπεια σε όλες τις περιοχές ακόμη και σε ένα περιβάλλον αυξημένης αβεβαιότητας. Είπε ότι το 2025 επιβεβαίωσε ότι ο συνδυασμός ισχυρών παγκόσμιων εμπορικών σημάτων, τοπικά σχετικού μάρκετινγκ και πειθαρχημένης διαχείρισης του κόστους δημιουργεί ένα βιώσιμο μοντέλο μακροπρόθεσμα.

Ο Quincey άφησε επίσης να εννοηθεί ότι η επόμενη φάση της εξέλιξης της εταιρείας θα αφορά λιγότερο την επέκταση του χαρτοφυλακίου και περισσότερο την ποιότητα της εκτέλεσης. Η έμφαση θα δοθεί στον ψηφιακό μετασχηματισμό, τη βαθύτερη εργασία με δεδομένα, την καλύτερη στόχευση του μάρκετινγκ και την αποτελεσματικότερη συνεργασία με τους συνεργάτες εκτέλεσης. Ο στόχος δεν είναι η μεγιστοποίηση του βραχυπρόθεσμου όγκου, αλλά η αύξηση της αξίας ανά καταναλωτή μακροπρόθεσμα.

Προοπτικές για το 2026

Η διοίκηση έχει παράσχει μια προοπτική που μπορεί να χαρακτηριστεί συντηρητική αλλά ρεαλιστική. Η Coca-Cola αναμένει οργανική αύξηση εσόδων της τάξης του 2% έως 4%, η οποία είναι σύμφωνη με τη μακροπρόθεσμη τάση της εταιρείας. Τα προσαρμοσμένα κέρδη ανά μετοχή σε σταθερά νομίσματα θα πρέπει να αυξηθούν κατά 4% έως 6%, με τις συναλλαγματικές ισοτιμίες να είναι πιθανότατα ελαφρώς θετικές αυτή τη φορά.

Η διαχείριση των μετρητών είναι ένα σημαντικό σημείο. Η εταιρεία σχεδιάζει να διατηρήσει τις κεφαλαιουχικές δαπάνες κάτω από το 5% των πωλήσεων και τη μετατροπή των ελεύθερων ταμειακών ροών πάνω από το 80%. Αυτό δημιουργεί ένα άνετο περιθώριο για περαιτέρω αυξήσεις μερισμάτων και διατήρηση ενός ελκυστικού προφίλ πληρωμών, το οποίο είναι ένας από τους κύριους λόγους για τους επενδυτές να κρατήσουν την Coca-Cola.

Μακροπρόθεσμα αποτελέσματα και διαρθρωτική εξέλιξη

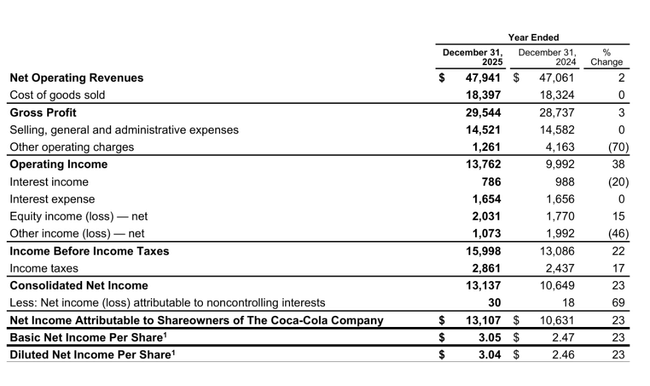

Μια ματιά στην τελευταία τετραετία δείχνει ξεκάθαρα πώς η Coca-Cola έχει περάσει σε μια φάση ιδιαίτερα σταθερής αλλά χαμηλής δυναμικής ανάπτυξης. Τα έσοδα έχουν αυξηθεί από περίπου 38,7 δισ. δολάρια το 2021 σε περισσότερα από 47 δισ. δολάρια το 2024. Ο ρυθμός ανάπτυξης έχει σταδιακά επιβραδυνθεί, αλλά παρέμεινε σταθερός σε περιόδους αυξημένου πληθωρισμού και συναλλαγματικών διακυμάνσεων.

Το μικτό κέρδος αυξήθηκε ταχύτερα από τις πωλήσεις, επιβεβαιώνοντας τη δύναμη των εμπορικών σημάτων και την ικανότητά τους να μετακυλίουν το υψηλότερο κόστος στις τελικές τιμές. Σε επίπεδο λειτουργικού κέρδους, η τάση ήταν πιο ευμετάβλητη. Το έτος 2024 επέφερε μείωση του λειτουργικού κέρδους κατά 12% περίπου, κυρίως λόγω των υψηλότερων επενδύσεων μάρκετινγκ και των δαπανών αναδιάρθρωσης. Ωστόσο, το EBITDA παραμένει σταθερό στο εύρος των 14 έως 16 δισ. δολαρίων ΗΠΑ μακροπρόθεσμα, επιβεβαιώνοντας την υψηλή ποιότητα των ταμειακών ροών.

Τα καθαρά κέρδη κυμαίνονται γύρω στα 9 έως 10 δισ. δολάρια ΗΠΑ ετησίως τα τελευταία χρόνια και τα κέρδη ανά μετοχή αυξάνονται μόνο με συγκρατημένο ρυθμό. Αυτό είναι άμεσο αποτέλεσμα της ωριμότητας της αγοράς και όχι της αδυναμίας της μάρκας. Σήμερα, η Coca-Cola μεγιστοποιεί την απόδοση του κεφαλαίου και όχι την αύξηση του όγκου, πράγμα που είναι ακριβώς αυτό που περιμένει ένας συντηρητικός επενδυτής.

Νέα και στρατηγικές κινήσεις

Το έτος 2025 σημαδεύτηκε από την ενίσχυση της σημασίας των τοπικών εμπορικών σημάτων. Η εταιρεία επένδυσε σημαντικά σε πλατφόρμες μάρκετινγκ που απευθύνονταν σε νεότερους καταναλωτές, σε αθλητικές εκδηλώσεις και σε ευκαιρίες τοπικής κατανάλωσης. Ταυτόχρονα, έγιναν οργανωτικές αλλαγές, συμπεριλαμβανομένης της δημιουργίας του ρόλου του Chief Digital Officer για την ευθυγράμμιση των δεδομένων, της ψηφιακής και λειτουργικής αποτελεσματικότητας σε όλες τις περιφέρειες.

Οι κινήσεις αυτές δεν έχουν άμεσο οικονομικό αντίκτυπο, αλλά αποσκοπούν στη βελτίωση της μακροπρόθεσμης ανταγωνιστικότητας του συστήματος και στη μείωση του κινδύνου η Coca-Cola να χάσει την επαφή με μια νέα γενιά καταναλωτών.

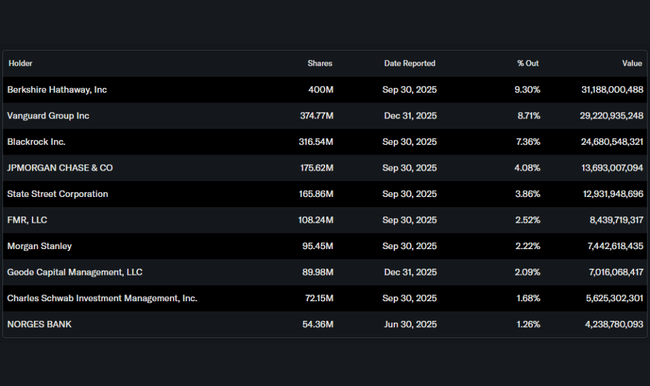

Μετοχική δομή

Η μετοχική δομή παραμένει εξαιρετικά σταθερή. Η Berkshire Hathaway κατέχει σημαντικό μερίδιο, όπως και η Vanguard και η BlackRock. Το υψηλό ποσοστό των θεσμικών επενδυτών υποστηρίζει τον μακροπρόθεσμο ορίζοντα διαχείρισης της εταιρείας και την έμφαση στα μερίσματα και όχι στους βραχυπρόθεσμους κεφαλαιακούς πειραματισμούς.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών θεωρεί την Coca-Cola ως αμυντικό τίτλο με περιορισμένες δυνατότητες ανάπτυξης αλλά υψηλό βαθμό βεβαιότητας. Οι προσδοκίες κυμαίνονται γύρω από χαμηλούς μονοψήφιους ρυθμούς αύξησης των κερδών, με τις συναλλαγματικές μεταβολές, την ικανότητα διατήρησης της τιμολογιακής πειθαρχίας και το επίπεδο των επενδύσεων μάρκετινγκ να παραμένουν βασικές μεταβλητές.

Ορισμένες τράπεζες έχουν προειδοποιήσει ότι η μετοχή μπορεί να δεχθεί πιέσεις βραχυπρόθεσμα λόγω των στάσιμων όγκων και των κυμαινόμενων περιθωρίων κέρδους, αλλά η μακροπρόθεσμη επενδυτική ιστορία παραμένει αμετάβλητη: σταθερά εμπορικά σήματα, ισχυρές ταμειακές ροές και αξιόπιστο μέρισμα.