Τα αποτελέσματα της CVS Health δείχνουν συνεχιζόμενη ανάπτυξη και έσοδα-ρεκόρ, αλλά και τις προκλήσεις του αμερικανικού συστήματος υγείας. Οι ρυθμιστικές αλλαγές και οι μεταρρυθμίσεις συμπίπτουν με μια πολυετή μεταμόρφωση του επιχειρηματικού μοντέλου.

Το 2025 ήταν μεταβατικό έτος. Τα έσοδα αυξήθηκαν, οι ταμειακές ροές παρέμειναν ισχυρές, όμως οι έκτακτες απομειώσεις και τα νομικά κόστη επηρέασαν τα αναφερόμενα κέρδη. Η κατανόηση αυτής της αντίθεσης είναι κρίσιμη για τους επενδυτές.

Πώς ήταν το τελευταίο τρίμηνο;

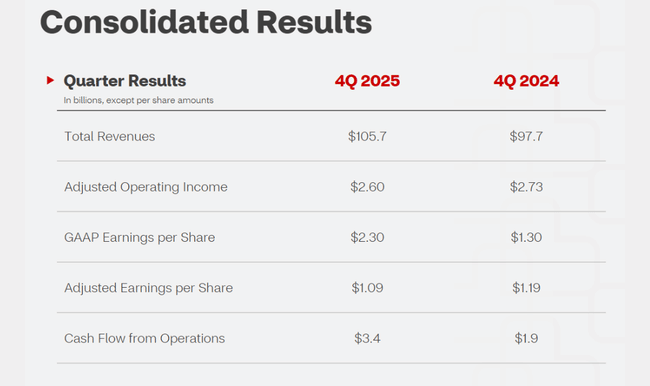

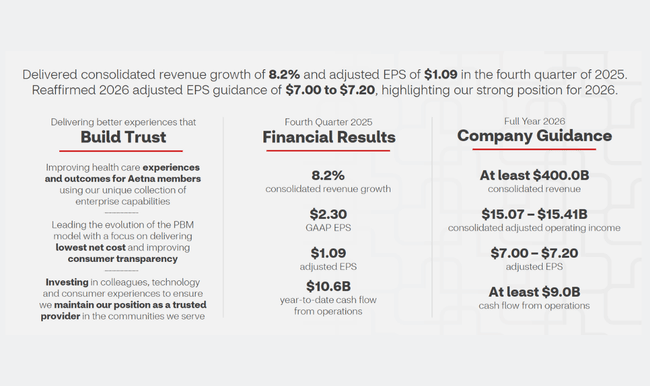

Κατά το τέταρτο τρίμηνο του 2025, η CVS Health $CVS πέτυχε συνολικά έσοδα ύψους 105,7 δισ. δολαρίων, αυξημένα κατά 8,2% σε ετήσια βάση. Η ανάπτυξη προήλθε από όλους τους κύριους τομείς - ασφάλιση υγείας, υπηρεσίες υγείας και φαρμακείο λιανικής πώλησης. Όσον αφορά τον όγκο εργασιών, ήταν ένα ισχυρό τρίμηνο, επιβεβαιώνοντας ότι η ζήτηση για υπηρεσίες υγείας και φαρμακευτικά προϊόντα παραμένει ισχυρή, ακόμη και σε ένα περιβάλλον υψηλότερου κόστους και ρυθμιστικών αλλαγών.

Τα λειτουργικά κέρδη σε δημοσιευμένη βάση, ωστόσο, μειώθηκαν από 2,37 δισ. δολάρια σε 2,11 δισ. δολάρια, μειωμένα κατά περίπου 11% σε ετήσια βάση. Τα προσαρμοσμένα λειτουργικά κέρδη ανήλθαν σε 2,60 δισ. δολάρια, επίσης ελαφρώς μειωμένα σε σχέση με πέρυσι. Ο βασικός αρνητικός παράγοντας ήταν ο κλάδος ασφάλισης υγείας της Aetna, όπου η αλλαγή εποχικότητας στο πρόγραμμα Medicare Part D λόγω των μεταρρυθμιστικών μέτρων που προέκυψαν από τον νόμο για τη μείωση του πληθωρισμού είχε σημαντική επίπτωση στο τρίμηνο. Οι αλλαγές αυτές οδήγησαν σε υψηλότερο κόστος στο τέλος του έτους και μείωσαν την βραχυπρόθεσμη κερδοφορία του τομέα.

Τα κέρδη ανά μετοχή παρουσιάζουν την τυπική "διπλή τροχιά" των αποτελεσμάτων της CVS. Τα κέρδη ανά μετοχή κατά GAAP αυξήθηκαν σε 2,30 δολάρια από 1,30 δολάρια, λόγω των φορολογικών επιδράσεων και των έκτακτων στοιχείων, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή μειώθηκαν σε 1,09 δολάρια από 1,19 δολάρια. Είναι οι προσαρμοσμένοι αριθμοί που αντικατοπτρίζουν καλύτερα την πραγματική λειτουργική τάση και εξηγούν γιατί η αγορά αντιδρά πιο επιφυλακτικά στα αποτελέσματα από ό,τι θα έδειχνε η αύξηση των εσόδων από μόνη της.

Σχόλια της διοίκησης

Τα σχόλια του CEO David Joyner τοποθετούν σαφώς τα αποτελέσματα σε ένα ευρύτερο στρατηγικό πλαίσιο. Τόνισε ότι η CVS εκπληρώνει σταδιακά τη φιλοδοξία της να γίνει η "πύλη" στην υγειονομική περίθαλψη των ΗΠΑ - από τα φαρμακευτικά προϊόντα έως την ασφάλιση και την πρωτοβάθμια και προληπτική φροντίδα. Μέχρι το 2025, είπε, η εταιρεία έχει λάβει απτά μέτρα για την απλοποίηση της υγειονομικής περίθαλψης, τη μείωση των τιμών των φαρμάκων και τη βελτίωση της πλοήγησης των ασθενών στο σύστημα.

Από τη σκοπιά της διοίκησης, το βασικό συμπέρασμα είναι ότι ο επιχειρηματικός μετασχηματισμός προχωρά όπως έχει προγραμματιστεί, ακόμη και αν ασκεί πίεση στα αποτελέσματα βραχυπρόθεσμα. Ο Joyner παραδέχεται ελεύθερα ότι οι ρυθμιστικές αλλαγές και οι εποχικές αλλαγές στο Medicare Part D περιπλέκουν τις συγκρίσεις από έτος σε έτος, αλλά τονίζει ότι οι διαρθρωτικές επιδόσεις της εταιρείας βελτιώνονται. Έτσι, η διοίκηση επικοινωνεί σαφώς ότι το 2025 είναι ένα έτος επενδύσεων και μετάβασης, ενώ το 2026 προορίζεται να είναι ένα έτος σταθεροποίησης και επιστροφής σε πιο προβλέψιμα αποτελέσματα.

Προοπτικές για το 2026

Η CVS επιβεβαίωσε τις ετήσιες προβλέψεις για το 2026, δίνοντας στους επενδυτές ένα σαφές σημείο αναφοράς. Η εταιρεία αναμένει κέρδη ανά μετοχή κατά GAAP στο εύρος 5,94-6,14 δολάρια και προσαρμοσμένα κέρδη ανά μετοχή μεταξύ 7,00-7,20 δολάρια. Μείωσε επίσης τις προσδοκίες για τις λειτουργικές ταμειακές ροές σε τουλάχιστον 9 δισ. δολάρια, αντανακλώντας μια πιο προσεκτική άποψη για το κεφάλαιο κίνησης και το χρονοδιάγραμμα των πληρωμών στην ασφαλιστική επιχείρηση.

Οι προοπτικές υποθέτουν σιωπηρά ότι οι αρνητικές επιπτώσεις της μεταρρύθμισης του Medicare Part D θα γίνουν πιο διαχειρίσιμες και ότι οι βελτιώσεις στη λειτουργική πειθαρχία και τον έλεγχο του κόστους θα βοηθήσουν στη σταθεροποίηση των περιθωρίων κέρδους. Σημαντικό για τους επενδυτές, η CVS συνεχίζει να παράγει ισχυρά μετρητά για τη μείωση του χρέους και τη διατήρηση της μερισματικής της πολιτικής.

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας τα τελευταία τέσσερα χρόνια, είναι σαφές ότι η CVS Health πέρασε μια εξαιρετικά ασταθή περίοδο. Τα έσοδα αυξήθηκαν από 292 δισ. δολάρια το 2021 σε 373 δισ. δολάρια το 2024, επιβεβαιώνοντας μια μακροπρόθεσμη τάση ανάπτυξης που οφείλεται στις εξαγορές, την επέκταση των υπηρεσιών υγείας και την ανάπτυξη της ασφαλιστικής φυλής. Ωστόσο, η ανάπτυξη αυτή δεν συνοδεύτηκε από σταθερή κερδοφορία.

Τα λειτουργικά κέρδη ποικίλλουν σημαντικά από έτος σε έτος, από 13,3 δισεκατομμύρια δολάρια το 2021, σε μια βουτιά το 2022, μια ισχυρή ανάκαμψη το 2023 και μια σημαντική μείωση το 2024, όταν η απόσβεση της υπεραξίας και οι δαπάνες αναδιάρθρωσης επηρέασαν τα αποτελέσματα. Τα καθαρά κέρδη ακολούθησαν αυτή την τάση, με τα κέρδη ανά μετοχή να κυμαίνονται μεταξύ των ακραίων τιμών από περίπου 3,3 δολάρια ΗΠΑ έως σχεδόν 6,5 δολάρια ΗΠΑ.

Η μακροπρόθεσμη εικόνα δείχνει έτσι μια εταιρεία με αυξανόμενες πωλήσεις και ισχυρή θέση στην αγορά, αλλά και μια επιχείρηση ευάλωτη σε ρυθμιστικές παρεμβάσεις, λογιστικές αναπροσαρμογές και διαρθρωτικές αλλαγές στον κλάδο της υγειονομικής περίθαλψης στις ΗΠΑ. Η ικανότητα σταθεροποίησης των λειτουργικών περιθωρίων είναι αυτή που θα αποτελέσει βασική δοκιμασία της επόμενης φάσης της ιστορίας της CVS.

Δομή των μετόχων

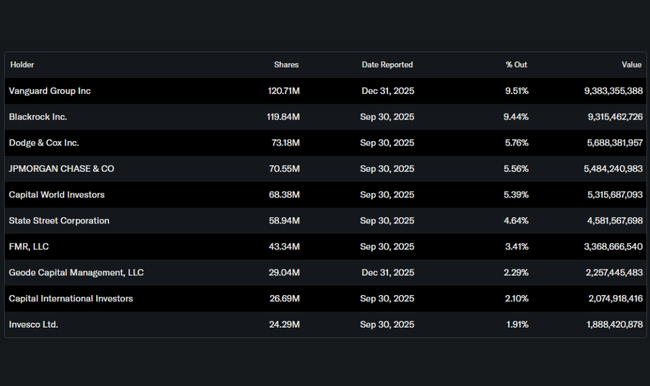

Η CVS διαθέτει μια πολύ ισχυρή θεσμική βάση. Περίπου το 90% των μετοχών κατέχεται από θεσμικούς επενδυτές, γεγονός που αυξάνει την έμφαση στη μακροπρόθεσμη απόδοση του κεφαλαίου και τη σταθερότητα των ταμειακών ροών. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard, η BlackRock, η Dodge & Cox και η JPMorgan, οι οποίοι θεωρούν την εταιρεία ως ένα στρατηγικό στοίχημα στην υγειονομική περίθαλψη των ΗΠΑ με αμυντικό χαρακτήρα, αλλά με μετασχηματιστικές δυνατότητες.

Προσδοκίες αναλυτών

Οι αναλυτές είναι διχασμένοι σχετικά με την CVS, αλλά εξακολουθεί να επικρατεί μια προσεκτική εποικοδομητική άποψη. Για παράδειγμα, οι αναλυτές της JPMorgan τονίζουν εδώ και καιρό ότι η βραχυπρόθεσμη πίεση στην κερδοφορία είναι το τίμημα των διαρθρωτικών αλλαγών και ότι βασικός καταλύτης θα είναι η σταθεροποίηση του κλάδου ασφάλισης υγείας το 2026. Ο στόχος τιμής βρίσκεται σε ένα εύρος που υποδηλώνει μέτρια ανοδική δυναμική, εάν η εταιρεία επιβεβαιώσει την ικανότητά της να παράγει προσαρμοσμένα κέρδη ανά μετοχή άνω των 7 δολαρίων και να διατηρεί ισχυρές ταμειακές ροές.