Η McDonald's έκλεισε το 2025 με ένα τρίμηνο που, εκ πρώτης όψεως, μοιάζει με ένα παράδειγμα εγχειριδίου για το πώς θα πρέπει να λειτουργεί μια παγκόσμια μηχανή franchise σε ένα περιβάλλον καταναλωτών με ευαισθησία στις τιμές. Παρόλα αυτά, η μετοχή σημειώνει πτώση περίπου 0,5% στην αγορά μετά την πώληση. Αυτό το παράδοξο δεν είναι ασυνήθιστο στην πράξη: τα αποτελέσματα ήταν καλά, αλλά οι επενδυτές υπολογίζουν αμέσως τι σημαίνει αυτό για τα επόμενα χρόνια, καθώς οι ρυθμοί ανάπτυξης αρχίζουν να ομαλοποιούνται και ο ανταγωνισμός των fast-food πιέζει τις τιμές και το μάρκετινγκ.

Το θεμελιώδες σημείο του τριμήνου είναι απλό. Η McDonald's κατάφερε να αυξήσει τις συγκρίσιμες πωλήσεις παγκοσμίως κατά 5,7% και ακόμη και κατά 6,8% στις Η.Π.Α. Σύμφωνα με τον οικονομικό διευθυντή Ian Borden, η αύξηση δεν αφορούσε μόνο την υψηλότερη δαπάνη ανά πελάτη, αλλά και τις θετικές τάσεις της κίνησης. Αυτό είναι σκληρό νόμισμα στον τομέα των QSR. Και ταυτόχρονα, είναι η απόδειξη ότι ο συνδυασμός της "πρότασης αξίας", της μαζικής εκτέλεσης του μάρκετινγκ και της συνεχούς καινοτομίας στο μενού εξακολουθεί να λειτουργεί σε ένα περιβάλλον όπου τα νοικοκυριά προσέχουν κάθε δολάριο.

Πώς ήταν το τελευταίο τρίμηνο;

Το 4ο τρίμηνο ήταν ένα μείγμα ισχυρής ζήτησης και πολύ καλής εκτέλεσης για την McDonald's $MCD. Οι παγκόσμιες συγκρίσιμες πωλήσεις αυξήθηκαν κατά 5,7% και οι συγκρίσιμες πωλήσεις στις ΗΠΑ κατά 6,8%, με τη διοίκηση να μιλάει ρητά για θετικές τάσεις στην κίνηση. Αυτό είναι σημαντικό, διότι τα τελευταία χρόνια πολλές αλυσίδες αναπτύσσονται κυρίως μέσω της τιμής και του μείγματος, αλλά χάνουν πελάτες στην πορεία. Η McDonald's, από την άλλη πλευρά, λέει ότι μείωσε τη "διαφορά" με τους ανταγωνιστές της σε επίπεδο επισκεψιμότητας στο τρίμηνο στο καλύτερο επίπεδο εδώ και πολύ καιρό.

Οι αριθμοί της κατώτερης γραμμής ήταν επίσης σταθεροί. Τα έσοδα των 7,01 δισ. δολαρίων ήταν πάνω από τις προσδοκίες της αγοράς και τα προσαρμοσμένα κέρδη ανά μετοχή επίσης 3,12 δολάρια. Όταν μεταφράζεται σε επενδυτική γλώσσα, αυτό σημαίνει ότι η εταιρεία μπορεί ακόμη να αξιοποιήσει τη δύναμη της μάρκας, της τιμής και του μοντέλου franchise χωρίς να χρειάζεται να "αγοράσει" δραματικά την ανάπτυξη μέσω εκπτώσεων που καταστρέφουν τα περιθώρια κέρδους.

Ο γίγαντας fast-food ανακοίνωσε καθαρά κέρδη τέταρτου τριμήνου ύψους 2,16 δισ. δολαρίων ή 3,03 δολάρια ανά μετοχή, από 2,02 δισ. δολάρια ή 2,80 δολάρια ανά μετοχή ένα χρόνο νωρίτερα.

Στο παρασκήνιο τρέχει ένα άλλο σημαντικό πράγμα: ο ρυθμός επέκτασης. Για το σύνολο του 2025, η εταιρεία άνοιξε 2.275 εστιατόρια και στοχεύει σε επιτάχυνση σε περίπου 2.600 μικτά ανοίγματα για το 2026. Αυτό αποτελεί βασικό διαρθρωτικό παράγοντα αύξησης των πωλήσεων του συστήματος παράλληλα με τις συγκρίσιμες πωλήσεις. Αυτό διατηρεί τη McDonald's σε τροχιά προς τον στόχο της για 50.000 εστιατόρια μέχρι το τέλος του 2027.

Σχόλια της διοίκησης

Ο διευθύνων σύμβουλος Chris Kempczinski πλαισιώνει τη στρατηγική με την επαναλαμβανόμενη μαντινάδα "τρία στα τρία": ισχυρή τιμολόγηση, πρωτοποριακό μάρκετινγκ και καινοτομία στο μενού. Δεν είναι απλώς ένα όμορφο σύνθημα. Στις ΗΠΑ, η διοίκηση περιγράφει ότι τα πακέτα Extra Value Meals και άλλα προγράμματα τιμολόγησης υποτίθεται ότι ήταν επιτυχημένα με βάση δύο μετρήσεις: την απόκτηση μεριδίου κίνησης από πελάτες με χαμηλό εισόδημα και τη βελτίωση της αντίληψης της προσιτής τιμής. Και στις δύο περιπτώσεις, λένε ότι έφτασαν εκεί που ήθελαν να φτάσουν το τέταρτο τρίμηνο και μάλιστα κέρδισαν μερίδιο στην ομάδα χαμηλού εισοδήματος τον Δεκέμβριο.

Είναι επίσης ενδιαφέρον να βλέπουμε τη διοίκηση να μιλάει ανοιχτά για τις ταμειακές ροές των δικαιοδόχων. Ο Kempczinski λέει ότι παρά την πιο επιθετική πρόταση αξίας, η ταμειακή ροή των δικαιοδόχων στις ΗΠΑ βελτιώθηκε σε ετήσια βάση, γεγονός που υποδηλώνει ότι η πρόταση αξίας δεν ήταν "υποτιμημένη", αλλά καλά ισορροπημένη - τράβηξε όγκους ενώ δεν κατέστρεψε τα οικονομικά των εστιατορίων.

Στη συνέχεια, ο CFO Ian Borden επισημαίνει την ψηφιακή τεχνολογία και την αφοσίωση ως την πιο σημαντική μέτρηση. Στις ΗΠΑ, η εταιρεία αναφέρει περίπου 46 εκατομμύρια ενεργούς χρήστες τις τελευταίες 90 ημέρες. Περιέγραψε συγκεκριμένα δύο μεγάλες καμπάνιες το 4ο τρίμηνο: Monopoly, η οποία οδήγησε σε μαζικές ψηφιακές αγορές, και το "Grinch Meal", το οποίο, όπως είπε, σημείωσε ρεκόρ, συμπεριλαμβανομένης της ημέρας με τις υψηλότερες πωλήσεις όλων των εποχών. Αυτές ακριβώς είναι οι στιγμές που η McDonald's δείχνει την παγκόσμια "μηχανή" μάρκετινγκ της - μπορεί να πάρει ένα εμπορικό σήμα, την ποπ κουλτούρα και το merchandising και να το μεταφράσει σε επισκεψιμότητα.

Προοπτικές

Οι προοπτικές είναι αρκετά συγκεκριμένες στα στοιχεία, ακόμη και χωρίς την κλασική ζώνη οικονομικής καθοδήγησης τύπου EPS. Η McDonald's υπολογίζει ότι η αύξηση των πωλήσεων του συστήματος θα οφείλεται εν μέρει στην επέκταση. Η εταιρεία κάνει λόγο για συνεισφορά περίπου 2,5% μόνο από τα νέα ανοίγματα εστιατορίων, με στόχο 2.600 νέες τοποθεσίες για το 2026.

Στο μέτωπο της κερδοφορίας, η εταιρεία αναμένει ότι τα λειτουργικά περιθώρια κέρδους θα κυμανθούν στα μέσα και πάνω από το 40% (εντός των προσαρμοσμένων μεγεθών που χρησιμοποιεί συχνά η McDonald's για το μοντέλο της) και εκτιμά ότι οι κεφαλαιουχικές δαπάνες για το 2026 θα διαμορφωθούν περίπου στα 3,7 έως 3,9 δισ. δολάρια. Παράλληλα, η διοίκηση αναγνωρίζει ότι η αύξηση των συγκρίσιμων πωλήσεων το α' τρίμηνο του 2026 αναμένεται να επιβραδυνθεί σε σχέση με το δ' τρίμηνο. Αυτό είναι ακριβώς το είδος του σήματος που εξηγεί γιατί η μετοχή έπεσε μετά τα αποτελέσματα - η αγορά μεταβαίνει αμέσως από το "νίκη" στο "πώς θα είναι ο ρυθμός στα επόμενα τρίμηνα".

Μακροπρόθεσμα αποτελέσματα

Εξετάζοντας τα τελευταία τέσσερα χρόνια, η McDonald's αποτελεί παράδειγμα εταιρείας που μπορεί να διατηρήσει πολύ σταθερή κερδοφορία, βελτιστοποιώντας σταδιακά τη δομή του κόστους της, ακόμη και όταν η ζήτηση των καταναλωτών παρουσιάζει διακυμάνσεις.

Τα έσοδα το 2021 ήταν περίπου 23,22 δισεκατομμύρια δολάρια. Το 2022, παρέμειναν σχεδόν αμετάβλητα στα 23,18 δισ. ευρώ, αντανακλώντας ένα πιο σύνθετο μακροοικονομικό περιβάλλον και μια φάση όπου οι καταναλωτές έχουν αρχίσει να στρέφονται σε μεγαλύτερο βαθμό μεταξύ του "θέλω μια μάρκα" και του "θέλω να εξοικονομήσω". Το 2023, όμως, υπήρξε μια ορατή μεταστροφή: οι πωλήσεις αυξήθηκαν στα 25,50 δισ. δολάρια, σημειώνοντας αύξηση σχεδόν 10% σε ετήσια βάση, και συνεχίστηκαν στα 25,92 δισ. δολάρια το 2024, με μια πιο συγκρατημένη αύξηση 1,7%. Στην πράξη, αυτό σημαίνει ότι μετά από ένα άλμα μετά την πανδημία, το top-line έχει σταθεροποιηθεί και η McDonald's έπρεπε να δουλέψει πιο σκληρά με το μείγμα, την τιμή και την επισκεψιμότητα.

Το μεικτό κέρδος έχει αυξηθεί σταθερά: από $12,58 δισ. το 2021 σε $13,21 δισ. το 2022, $14,56 δισ. το 2023 και $14,71 δισ. το 2024. Αυτό είναι σημαντικό, διότι ακόμη και με σχετικά σταθερές πωλήσεις, η εταιρεία κατάφερε να διατηρήσει και να αυξήσει τη μεικτή κερδοφορία, η οποία σε ένα μοντέλο franchise συχνά σχετίζεται με καλύτερο μείγμα αμοιβών και υψηλότερη νομισματοποίηση των ψηφιακών καναλιών.

Το επίπεδο των λειτουργικών κερδών δείχνει πόσο ισχυρή είναι η λειτουργική μόχλευση σε καλές χρονιές. Το λειτουργικό κέρδος ήταν περίπου 10,36 δισ. δολάρια το 2021, έπεσε στα 9,37 δισ. δολάρια το 2022, αλλά εκτινάχθηκε στα 11,65 δισ. δολάρια το 2023 και διατηρήθηκε σταθερά στα 11,71 δισ. δολάρια το 2024. Σε μετάφραση: μετά από μια ασθενέστερη χρονιά το 2022, η McDonald's επέστρεψε σε υψηλότερο κερδοφόρο επίπεδο και το διατήρησε.

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή δείχνουν μια πολύ παρόμοια ιστορία. Τα καθαρά κέρδη ήταν 7,55 δισ. δολάρια το 2021, 6,18 δισ. δολάρια το 2022, 8,47 δισ. δολάρια το 2023 και 8,22 δισ. δολάρια το 2024. Τα κέρδη ανά μετοχή το 2024 ήταν 11,45 δολάρια (απομειωμένα 11,39 δολάρια). Αυτό είναι ένα σημαντικό πλαίσιο για το σημερινό κλίμα των επενδυτών: η McDonald's δεν είναι μια "στροφή" αλλά μια σταθερή γεννήτρια μετρητών, όπου η αγορά διαφωνεί κυρίως για το ποιος ρυθμός ανάπτυξης είναι ρεαλιστικός τα επόμενα χρόνια.

Ένα άλλο διαρθρωτικό επίπεδο λειτουργεί με τον αριθμό των μετοχών. Ο μέσος αριθμός των μετοχών μειώνεται: από περίπου 746 εκατομμύρια το 2021 σε 736,5 εκατομμύρια το 2022, 727,9 εκατομμύρια το 2023 και 718,3 εκατομμύρια το 2024. Αυτό είναι χαρακτηριστικό μιας εταιρείας που επιστρέφει κεφάλαια στους μετόχους μακροπρόθεσμα και στηρίζει την αύξηση των κερδών ανά μετοχή ακόμη και σε έτη που η αύξηση των εσόδων δεν είναι δραματική.

Τα EBITDA κυμαίνονταν περίπου στα 12,18 δισ. δολάρια (2021), 10,90 δισ. δολάρια (2022), 13,86 δισ. δολάρια (2023) και 13,95 δισ. δολάρια (2024). Εδώ βλέπουμε ότι το 2022 ήταν μια πιο αδύναμη χρονιά, αλλά από τότε οι επιδόσεις σταθεροποιήθηκαν σε υψηλότερο επίπεδο.

Νέα

Υπάρχουν διάφορα επαναλαμβανόμενα θέματα στο τρίμηνο και μέσα στα σχόλια της διοίκησης. Το πρώτο είναι η στρατηγική τιμολόγησης και η αντίληψη της προσιτής τιμής. Η McDonald's δεν θέλει να υποχωρήσει έναντι των ανταγωνιστών στο ποιος προσφέρει την "καλύτερη τιμή". Το δεύτερο είναι το μάρκετινγκ ως παγκόσμια μηχανή, όπου οι μεγάλες καμπάνιες λειτουργούν σε όλες τις αγορές και μπορούν να μεταφέρουν δημιουργικές ιδέες μεταξύ των χωρών. Η τρίτη είναι η καινοτομία στο μενού να είναι περισσότερο εδραιωμένη στη γεύση, την ποιότητα και την "ταυτότητα της McDonald's", ώστε να μην είναι μόνο στοιχεία σύντομης προώθησης χωρίς μακροπρόθεσμο αντίκτυπο. Και το τέταρτο είναι η ψηφιακή τεχνολογία και η αφοσίωση, όπου η εταιρεία λέει ανοιχτά ότι η αφοσίωση είναι μια βασική ψηφιακή μέτρηση και θα συνεχίσει να πιέζει για την αύξηση της ενεργού χρήσης και της δέσμευσης.

Δομή των μετόχων

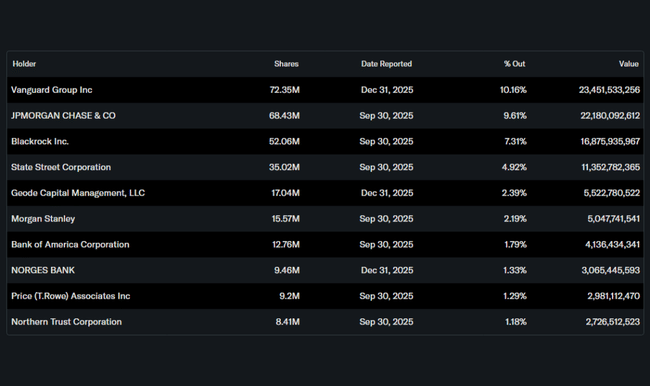

Η McDonald's είναι μια μετοχή με έντονο θεσμικό χαρακτήρα. Ο θεσμικός φορέας κατέχει περίπου το 75,5% της μετοχής και ένα παρόμοιο ποσοστό της ελεύθερης διασποράς. Στους μεγαλύτερους κατόχους περιλαμβάνονται η Vanguard (περίπου 10,16%), η JPMorgan (9,61%), η BlackRock (7,31%) και η State Street (4,92%). Το μερίδιο των insiders είναι χαμηλό (0,22%), κάτι που είναι τυπικό για μια μεγάλη καθιερωμένη εταιρεία.

Προσδοκίες αναλυτών

Σε αυτού του είδους τα τρίμηνα, οι αναλυτές συνήθως ασχολούνται λιγότερο με το "πήγε καλά" επειδή τα νούμερα ήταν πάνω από τις προσδοκίες και περισσότερο με το "τι θα γίνει στη συνέχεια". Οι κύριες γραμμές της συζήτησης περιστρέφονται γύρω από τρία πράγματα.

Το πρώτο είναι η βιωσιμότητα της αύξησης των συγκρίσιμων πωλήσεων, όταν η ίδια η διοίκηση παραδέχεται επιβράδυνση το α' τρίμηνο του 2026. Η αγορά θα θελήσει να δει αν η πρόταση αξίας συνεχίζει να κινεί την κίνηση ή αν η επίδραση εξασθενεί και όλα γίνονται θέμα τιμολόγησης.

Το δεύτερο πράγμα είναι τα οικονομικά των δικαιοδόχων. Εάν μια εταιρεία προωθεί την αξία και θέλει επίσης να ανοίξει γρήγορα νέα εστιατόρια, οι αποδόσεις πρέπει να εξακολουθούν να είναι ελκυστικές για τους δικαιοδόχους. Η διοίκηση λέει ότι οι ταμειακές ροές των δικαιοδόχων έχουν αυξηθεί ακόμη και με ένα ισχυρότερο μείγμα αξίας, το οποίο είναι ένα θετικό σημάδι, αλλά οι αναλυτές θα θέλουν επιβεβαίωση στα επόμενα τρίμηνα.

Το τρίτο είναι η επέκταση. 2.600 ανοίγματα το 2026 δεν είναι απλώς ένας αριθμός για μια παρουσίαση. Είναι μια δέσμευση για κεφάλαιο, χωρητικότητα και επιλογή τοποθεσίας όπου οι αποδόσεις πρέπει να εξακολουθούν να είναι "στα πρότυπα της McDonald's". Εάν η επέκταση πετύχει, θα προσθέσει διαρθρωτική ανάπτυξη στις πωλήσεις του συστήματος ακόμη και σε ένα περιβάλλον ασθενέστερης ζήτησης. Αν όχι, η αγορά θα αρχίσει να εξετάζει αν η εταιρεία πλησιάζει τον κορεσμό σε βασικές περιοχές.