Από πολλές απόψεις, το 2025 ήταν μια χρονιά "διπλών ταχυτήτων" για την British American Tobacco. Από τη μία πλευρά, η εταιρεία απέδειξε για άλλη μια φορά ότι η δραστηριότητα των συμβατικών τσιγάρων μπορεί να εξακολουθεί να παράγει σταθερά μετρητά σε βασικές περιοχές μέσω της τιμής και του μείγματος, ενώ από την άλλη πλευρά επιβεβαίωσε πλήρως ότι η μετάβαση στα προϊόντα χωρίς καπνό δεν είναι μια γραμμική ιστορία και είναι ευαίσθητη στη ρύθμιση, τους φόρους και την παράνομη αγορά. Σε απόλυτους όρους, οι πωλήσεις μειώθηκαν κατά 1,0% σε τρέχουσες συναλλαγματικές ισοτιμίες σε 25,61 δισ. στερλίνες, αλλά αυξήθηκαν κατά 2,1% σε σταθερές συναλλαγματικές ισοτιμίες. Και είναι αυτή η διαφορά που είναι κρίσιμη για την κατανόηση των αποτελεσμάτων: λειτουργικά, η εταιρεία αναπτύσσεται, απλώς ένα μέρος της αγοράς δεν το "βλέπει" μέσα από τους αντίθετους ανέμους του νομίσματος.

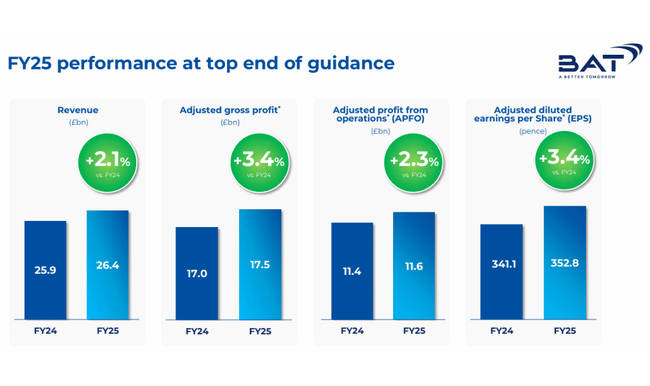

Αλλά η πιο σημαντική αλλαγή στην ποιότητα της επιχείρησης βρίσκεται αλλού. Η BAT πρόσθεσε 4,7 εκατομμύρια χρήστες χωρίς καπνό στο σύνολο των 34,1 εκατομμυρίων χρηστών της και τα προϊόντα χωρίς καπνό αντιπροσώπευαν το 18,2% των εσόδων του ομίλου, αυξημένα κατά 70 μονάδες βάσης σε σχέση με το προηγούμενο έτος. Απλοποιώντας, δεν πρόκειται πλέον απλώς για μια "ιστορία μετασχηματισμού" αλλά για ένα πολύ συγκεκριμένο μερίδιο εσόδων που κλέβει κάθε χρόνο ένα μεγαλύτερο κομμάτι της πίτας.

Πώς ήταν το τελευταίο τρίμηνο;

Η BAT$BTI δημοσιεύει προκαταρκτικά αποτελέσματα για το σύνολο του έτους, αλλά ορισμένες βασικές τάσεις είναι εμφανείς μόνο στον τρόπο με τον οποίο η εταιρεία περιγράφει το δεύτερο εξάμηνο του έτους και τους περιφερειακούς οδηγούς. Η δυναμική της "νέας κατηγορίας" βελτιώθηκε το 2025 - ιδιαίτερα τα σύγχρονα στοματικά προϊόντα - ενώ η εταιρεία εξόρυξε επίσης εκπληκτικά ισχυρές επιδόσεις από τα παραδοσιακά τσιγάρα στις ΗΠΑ, χάρη στην τιμή και το μείγμα. Αυτός είναι ο συνδυασμός που παραδόξως επιθυμούν οι επενδυτές στις καπνοβιομηχανίες: μετασχηματισμός προς τα άκαπνα προϊόντα, αλλά χωρίς να διαλύεται η παραδοσιακή αγελάδα μετρητών ταχύτερα από ό,τι μπορεί να αναπτυχθεί η νέα επιχείρηση.

Σε σταθερές τιμές συναλλάγματος, οι πωλήσεις του ομίλου αυξήθηκαν κατά 2,1%, και ο οδηγός ήταν σαφώς οι ΗΠΑ, όπου οι πωλήσεις αυξήθηκαν κατά 5,5%. Η BAT λέει ότι οι ΗΠΑ βοηθήθηκαν από ένα συνδυασμό ενός ισχυρού αποτελέσματος τιμής/μίγματος στα τσιγάρα, και μιας πολύ ισχυρής αύξησης του Velo Plus, όπου τα σύγχρονα στοματικά προϊόντα σημείωσαν άλμα 310% σε σχέση με το προηγούμενο έτος σε 327 εκατ. στερλίνες. Αυτό είναι ένα εξαιρετικά υψηλό ποσοστό, το οποίο στον καπνό συχνά σημαίνει δύο πράγματα ταυτόχρονα: πρώτον το "φαινόμενο λανσαρίσματος" και την ταχεία αύξηση του μεριδίου, και δεύτερον ότι η εταιρεία επενδύει στην προώθηση και τη διανομή και επιδιώκει να καταστήσει αυτή την κατηγορία μακροπρόθεσμη.

Από την άλλη πλευρά, οι επιδόσεις των εξατμιστήρων είναι το πιο αδύναμο κομμάτι της ιστορίας. Η εταιρεία παραδέχεται μείωση των πωλήσεων ατμοποιητών, κυρίως λόγω της εξάπλωσης των παράνομων προϊόντων στις ΗΠΑ και τον Καναδά και επίσης λόγω των ρυθμιστικών και φορολογικών αλλαγών σε ορισμένες ευρωπαϊκές χώρες. Αυτό είναι σημαντικό επειδή οι ατμοποιητές θεωρούνταν ιστορικά ως η κύρια "εναλλακτική λύση" στα τσιγάρα. Η BAT λέει τώρα ουσιαστικά: το προϊόν μας Vuse έχει καλές δυνατότητες μακροπρόθεσμα, αλλά βραχυπρόθεσμα η κατηγορία στρεβλώνεται από την παράνομη αγορά και χωρίς καλύτερη εφαρμογή των κανόνων δεν μπορούμε να περιμένουμε ομαλή ανάπτυξη.

Κορυφαία σημεία:

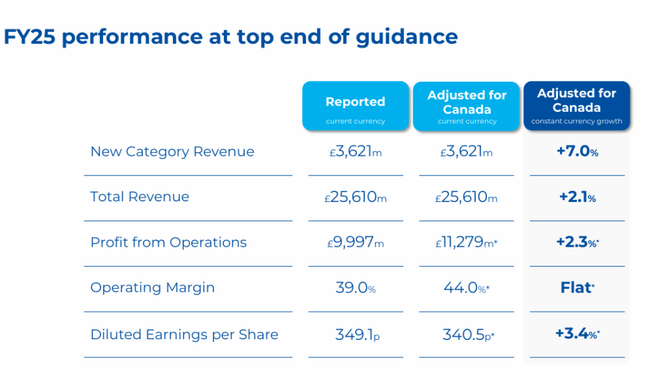

Έσοδα: 25,610 δισ.

-1,0% σε ετήσια βάση

+2,1% σε σταθερές συναλλαγματικές ισοτιμίες

Νέες κατηγορίες - έσοδα: £3,621 δισ.

+7,0% σε σταθερές συναλλαγματικές ισοτιμίες

Άκαπνα προϊόντα ως ποσοστό των πωλήσεων: 18,2% (+70bps)

Λειτουργικά κέρδη (δημοσιευμένα): 9,997 δισ. στερλίνες.

+265 %

Προσαρμοσμένο λειτουργικό κέρδος: +2,3%

Αναφερόμενο λειτουργικό περιθώριο κέρδους: 39,0%

Προσαρμοσμένο λειτουργικό περιθώριο κέρδους: 44,0% (σταθερό σε ετήσια βάση)

Κέρδη ανά μετοχή (απομειωμένα κέρδη ανά μετοχή, δημοσιευμένα): 349,1p

+157 %

Προσαρμοσμένα κέρδη ανά μετοχή: +3,4%

Καθαρές ταμειακές ροές από εργασίες: 6,342 δισ. στερλίνες

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Tadeu Marroco οικοδομεί όλη την ιστορία του 2025 στην "επιταχυνόμενη δυναμική" και στο γεγονός ότι η εταιρεία παρουσίασε αποτελέσματα στο ανώτερο άκρο των προβλέψεών της. Στην πράξη, πρόκειται για επικοινωνία όπως: έχουμε υπό έλεγχο το παραδοσιακό τμήμα της επιχείρησης, η ανάπτυξη και τα περιθώρια κέρδους βελτιώνονται στα άκαπνα προϊόντα και τα μετρητά μας δίνουν περιθώριο τόσο για επενδύσεις όσο και για πληρωμές.

Αυτό που λέει ότι είναι πιο πολύτιμο είναι μια συγκεκριμένη λεπτομέρεια από τις ΗΠΑ: το Velo Plus είχε τριψήφια αύξηση πωλήσεων, η μάρκα Velo ήταν δεύτερη σε μερίδιο όγκου και αξίας και - κρίσιμο για την αγορά - πέτυχε "κατηγορική κερδοφορία" μέσα σε ένα χρόνο από το λανσάρισμα. Αυτό υποδηλώνει ότι δεν πρόκειται απλώς για μια δαπανηρή φάση απόκτησης, αλλά ότι το προϊόν μπορεί να δημιουργήσει σχετικά γρήγορα συνεισφορά στα κέρδη.

Για τη Vuse, ο τόνος είναι πιο προσεκτικός αλλά δομημένος: η βελτίωση των επιδόσεων είναι ενθαρρυντική, απλώς ολόκληρη η κατηγορία εμποδίζεται από την παράνομη προσφορά. Η Marroco ουσιαστικά στοιχηματίζει ότι, με τον καιρό, θα έρθει αυστηρότερη επιβολή σε ομοσπονδιακό και πολιτειακό επίπεδο και οι νόμιμοι παίκτες θα επωφεληθούν. Αυτό είναι ένα σημαντικό "ρυθμιστικό στοίχημα": χωρίς αυτό, η ανάπτυξη των ατμιστών μπορεί να καθυστερήσει περαιτέρω.

Σε περιφερειακό επίπεδο, ο διευθύνων σύμβουλος λέει ότι η AME (Αμερική και Ευρώπη) συνεχίζει να τραβάει περισσότερες κατηγορίες προϊόντων, ενώ η APMEA (Ασία-Ειρηνικός, Μέση Ανατολή, Αφρική) έχει πληγεί από φορολογικά και ρυθμιστικά ζητήματα στο Μπαγκλαντές και την Αυστραλία.

Προοπτικές για το 2026

Οι προοπτικές γράφονται αρκετά απλά και ταυτόχρονα η εταιρεία έχει πλάτη: αναμένει ότι θα έχει επιδόσεις στο χαμηλότερο σημείο των μεσοπρόθεσμων προοπτικών της.

Για το 2026, η BAT αναμένει ότι ο όγκος της παγκόσμιας αγοράς τσιγάρων θα μειωθεί κατά περίπου 2%. Ωστόσο, στοχεύει σε αύξηση των πωλήσεων σε σταθερό νόμισμα κατά 3-5%, με τις πωλήσεις νέων κατηγοριών να αναμένεται να αυξηθούν με χαμηλό διψήφιο ποσοστό. Τα λειτουργικά κέρδη σε προσαρμοσμένη βάση αναμένεται να αυξηθούν κατά 4-6% και να είναι "το δεύτερο εξάμηνο του έτους ισχυρότερο από το πρώτο", κάτι που συνήθως σημαίνει ότι μέρος των επενδύσεων και του κόστους θα έρθει νωρίτερα και το όφελος θα έρθει αργότερα. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να αυξηθούν κατά 5-8%, αλλά και πάλι στο χαμηλότερο σημείο.

Από συναλλαγματικής άποψης, η εταιρεία αναφέρει ευθέως ότι αναμένει περίπου 1% αρνητική επίδραση της συναλλαγματικής ισοτιμίας στα κέρδη και περίπου 3% αντίθετη επίδραση στην αύξηση των προσαρμοσμένων κερδών ανά μετοχή από τη μετατροπή των νομισμάτων. Αυτό είναι ακριβώς το είδος του πράγματος που μπορεί να φαίνεται ως λεπτομέρεια, αλλά για μια παγκόσμια εταιρεία, συχνά καθορίζει το αν τα πρωτοσέλιδα νούμερα "φαίνονται καλά" ή όχι, παρόλο που η λειτουργική πραγματικότητα είναι μια χαρά.

Από την άποψη του ισολογισμού, το σημαντικό είναι η δέσμευση για μείωση του χρέους στο εύρος 2,0-2,5× του καθαρού χρέους προς EBITDA μέχρι το τέλος του 2026. Η εταιρεία βρίσκεται σήμερα γύρω στο 2,48×, άρα ήδη ουσιαστικά εντός του στόχου, και σχεδιάζει να το επιτύχει χάρη στην πολύ υψηλή λειτουργική μετατροπή μετρητών, όπου στοχεύει σε πάνω από 95%. Αυτό είναι πιο σημαντικό για τον τίτλο του μερίσματος από το ποσοστό αύξησης των εσόδων εφάπαξ: η ικανότητα δημιουργίας μετρητών με ταυτόχρονη διατήρηση της μόχλευσης υπό έλεγχο.

Μακροπρόθεσμα αποτελέσματα

Η τετραετής τάση επιβεβαιώνει το δομικά ισχυρό αλλά λογιστικά ευμετάβλητο προφίλ της εταιρείας. Τα έσοδα αυξάνονται από 25,684 δισ. στερλίνες το 2021 σε 27,655 δισ. στερλίνες το 2022, στη συνέχεια μειώνονται ελαφρώς σε 27,283 δισ. στερλίνες το 2023 και σε 25,867 δισ. στερλίνες το 2024. Τα ακαθάριστα κέρδη διατηρούνται σταθερά πάνω από 21 δισ. στερλίνες. 21,087 δισ. στερλίνες το 2021, 22,851 δισ. στερλίνες το 2022, 22,392 δισ. στερλίνες το 2023 και 21,431 δισ. στερλίνες το 2024, αντανακλώντας την ισχυρή τιμολόγηση και το υψηλό περιθώριο κέρδους της παραδοσιακής δραστηριότητας καπνού.

Οι μεγαλύτερες διακυμάνσεις παρατηρούνται στο επίπεδο του λειτουργικού και του καθαρού κέρδους. Τα λειτουργικά έσοδα ήταν 10,234 δισ. στερλίνες το 2021 και 10,523 δισ. στερλίνες το 2022, αλλά μειώθηκαν σε - 15,751 δισ. στερλίνες το 2023 λόγω των μαζικών έκτακτων στοιχείων, πριν επιστρέψουν σε θετικό έδαφος το 2024 σε 2,736 δισ. στερλίνες. Βλέπουμε την ίδια εικόνα για τα καθαρά κέρδη: 6,801 δισ. στερλίνες το 2021, 6,666 δισ. στερλίνες το 2022, ζημία -14,367 δισ. στερλίνες το 2023 και επιστροφή σε κέρδη 3,068 δισ. στερλίνες το 2024. Αυτό επιβεβαιώνει ότι είναι ζωτικής σημασίας ο διαχωρισμός των διαρθρωτικών λειτουργικών επιδόσεων από τα λογιστικά εφάπαξ κατά την αξιολόγηση της ΒΑΤ.

Τι έχει πραγματικά αλλάξει στο μείγμα της επιχείρησης το 2025

Το ισχυρότερο διαρθρωτικό σήμα είναι η μετατόπιση των άκαπνων προϊόντων στο 18,2% των πωλήσεων και η αύξηση των χρηστών σε 34,1 εκατομμύρια. Αυτό είναι σημαντικό για τρεις λόγους. Πρώτον, αυξάνει το μερίδιο των αναπτυσσόμενων κατηγοριών στις συνολικές πωλήσεις, μειώνοντας την εξάρτηση από τους μειούμενους όγκους τσιγάρων. Δεύτερον, η εταιρεία λέει ρητά ότι επενδύει στις πιο κερδοφόρες αγορές και ότι προτεραιότητα είναι η αύξηση της συνεισφοράς στα κέρδη, όχι απλώς η καταδίωξη των πωλήσεων. Και τρίτον, οι "νέες κατηγορίες" δεν είναι πλέον απλώς ένα έξοδο, αλλά αρχίζουν να αποτελούν σημαντικό κεφάλαιο κέρδους - η συνεισφορά των νέων κατηγοριών αυξήθηκε κατά 77% σε 442 εκατ. λίρες και το περιθώριο συνεισφοράς αυξήθηκε σε 11,8%.

Αυτό ακριβώς είναι το σημείο στο οποίο ο μετασχηματισμός από ιστορία μάρκετινγκ μετατρέπεται σε λογιστική πραγματικότητα: η αύξηση των εσόδων είναι μια χαρά, αλλά η αύξηση της συνεισφοράς στα κέρδη είναι αυτό που μπορεί να προστατεύσει το μέρισμα και τις επαναγορές μακροπρόθεσμα.

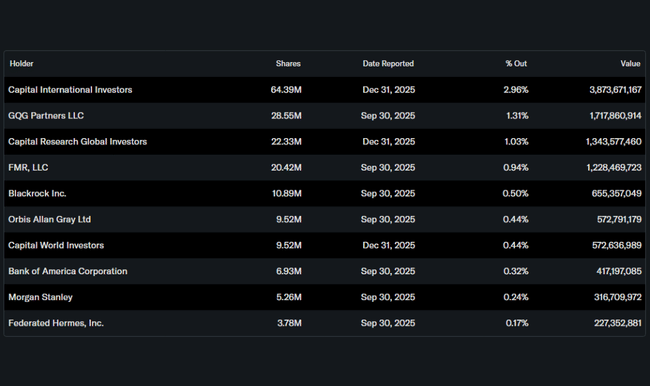

Δομή των μετόχων

Σε σύγκριση με τα αμερικανικά blue chips, η BAT είναι λιγότερο "θεσμικά φορτωμένη". Οι θεσμικοί φορείς κατέχουν περίπου το 13,5% των μετοχών, ενώ οι εσωτερικές συμμετοχές είναι ελάχιστες. Οι μεγαλύτερες θεσμικές συμμετοχές περιλαμβάνουν την Capital International Investors (περίπου 2,96%), την GQG Partners (1,31%), την Capital Research Global Investors (1,03%) και την FMR (0,94%). Για τους τίτλους του Ηνωμένου Βασιλείου, αυτό σχετίζεται συχνά με τη δομή της κατοχής μέσω διαφόρων λογαριασμών nominee και τις ιδιαιτερότητες της τήρησης αρχείων, αλλά το σημείο για τους επενδυτές είναι πιο πρακτικό: η συναλλαγματική ισοτιμία μπορεί να είναι πιο ευαίσθητη στη ροή κεφαλαίων με μικρότερο "σκληρό" θεσμικό πυρήνα από ό,τι είναι συνηθισμένο για παράδειγμα στην Coca-Cola.

Κατανομή κεφαλαίου και απόδοση των μετόχων

Η BAT για το 2026 επιβεβαιώνει δύο πράγματα που θέλουν να ακούνε οι μερισματικοί επενδυτές: αύξηση των μερισμάτων και επαναγορές. Το μέρισμα ανά μετοχή αυξάνεται κατά 2% στις 245,04 πένες, ενώ η εταιρεία σχεδιάζει επαναγορά μετοχών ύψους 1,3 δισ. λιρών το 2026. Σε αυτό προσθέτει τη δέσμευση να μειώσει το χρέος στο εύρος στόχου 2,0-2,5x μέχρι το τέλος του 2026 και να διατηρήσει πολύ υψηλή μετατροπή μετρητών. Αυτό είναι το τυπικό προφίλ "επιστροφής μετρητών" των καπνοβιομηχανιών: η αύξηση των κερδών τείνει να είναι μέτρια, αλλά η απόδοση του κεφαλαίου είναι η κύρια επενδυτική θέση.

Τι πρέπει να προσέξετε το 2026

Το πιο σημαντικό είναι ότι υπάρχουν τρία συγκεκριμένα σημεία παρακολούθησης που μας λένε αν ικανοποιείται η επενδυτική θέση.

Το πρώτο είναι ο ρυθμός ανάπτυξης των προηγμένων προϊόντων από το στόμα, ιδίως στις ΗΠΑ, όχι μόνο σε επίπεδο πωλήσεων αλλά και σε επίπεδο συνεισφοράς στα κέρδη. Εάν η Velo διατηρήσει έναν υψηλό ρυθμό, βελτιώνοντας παράλληλα την κερδοφορία, θα είναι ο ταχύτερος τρόπος για να μετακινηθεί το μείγμα άκαπνων προς ένα υψηλότερο μερίδιο.

Το δεύτερο πράγμα είναι ο ατμοποιητής Vuse και η εξέλιξη της παράνομης αγοράς. Αυτό δεν έχει να κάνει τόσο με το μάρκετινγκ όσο με την επιβολή της νομοθεσίας. Μόλις η αγορά αρχίσει να καθαρίζει από τα παράνομα προϊόντα, οι νόμιμοι παίκτες έχουν την ευκαιρία να βγουν μπροστά. Εάν αυτό δεν συμβεί, οι ατμοποιητές μπορεί να παραμείνουν ο αδύναμος κρίκος.

Το τρίτο είναι το APMEA και ο ρυθμιστικός κίνδυνος. Η ίδια η εταιρεία λέει ότι το Μπανγκλαντές και η Αυστραλία την έβλαψαν το 2025. Εάν το περιβάλλον σταθεροποιηθεί, η περιοχή μπορεί να κάνει μερική επιστροφή. Εάν όχι, θα συνεχίσει να εμποδίζει την ενοποιημένη ανάπτυξη.