Η Moderna εισέρχεται στο 2026 με τη φιλοδοξία να επιστρέψει στην ανάπτυξη, αλλά η πραγματικότητα των αριθμών του τέταρτου τριμήνου και του συνολικού έτους 2025 δείχνει μια εταιρεία σε μεταβατικό στάδιο. Τα έσοδα συνεχίζουν να μειώνονται λόγω της ύφεσης στον τομέα της κοβιδικής δραστηριότητας, οι ζημίες παραμένουν σημαντικές και το ταμειακό μαξιλάρι σταδιακά λεπταίνει. Ενώ η διοίκηση μιλάει για "ισχυρή δυναμική" και αύξηση των εσόδων έως και 10% το 2026, το βασικό ερώτημα παραμένει αν τα νέα προϊόντα και ο αγωγός παραγωγής μπορούν να καλύψουν την υστέρηση των εσόδων λόγω πανδημίας.

Τα τριμηνιαία αποτελέσματα επιβεβαιώνουν τη συνέχιση της αναδιάρθρωσης του κόστους και την πιο πειθαρχημένη διαχείριση των εξόδων. Για τους επενδυτές, όχι μόνο η ανάπτυξη των πωλήσεων εποχικών εμβολίων είναι πλέον κρίσιμη, αλλά κυρίως η επιτυχία των ρυθμιστικών διαδικασιών και των κλινικών δεδομένων για να διαπιστωθεί αν η Moderna μπορεί να μετατραπεί από μια "εταιρεία covid" σε μια ολοκληρωμένη πλατφόρμα mRNA με διαφοροποιημένα έσοδα.

Πώς ήταν το τελευταίο τρίμηνο;

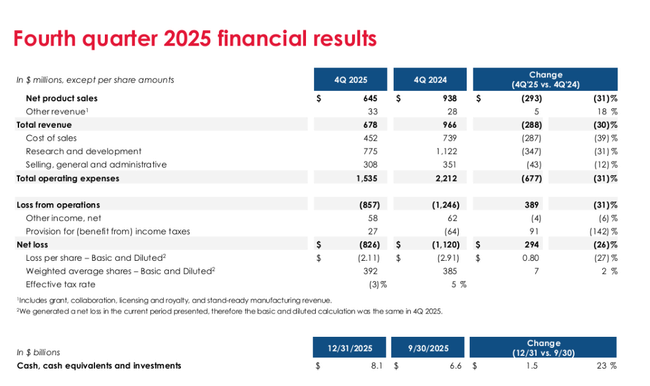

Το τέταρτο τρίμηνο του 2025, τα έσοδα της Moderna ανήλθαν σε 678 εκατ. δολάρια, μειωμένα κατά 30% σε ετήσια βάση από 966 εκατ. δολάρια την ίδια περίοδο του 2024. Οι πωλήσεις εμβολίων Covid παρέμειναν η κύρια πηγή εσόδων, με καθαρές πωλήσεις προϊόντων ύψους 645 εκατ. δολαρίων, συμπεριλαμβανομένων 264 εκατ. δολαρίων στις ΗΠΑ και 381 εκατ. δολαρίων στις διεθνείς αγορές. Τα λοιπά έσοδα ανήλθαν σε 33 εκατ. δολάρια ΗΠΑ.

Το κόστος των πωληθέντων προϊόντων ανήλθε σε 452 εκατ. δολάρια, συμπεριλαμβανομένων 34 εκατ. δολάρια για δικαιώματα σε τρίτους και 144 εκατ. δολάρια για αποσβέσεις αποθεμάτων. Το κόστος αυτό μειώθηκε κατά 39% σε σχέση με πέρυσι, κυρίως λόγω των χαμηλότερων εξόδων τερματισμού συμβάσεων και των χαμηλότερων αποσβέσεων αποθεμάτων.

Τα έξοδα έρευνας και ανάπτυξης (Ε&Α) ανήλθαν σε 775 εκατ. δολάρια ΗΠΑ, μειωμένα κατά 31% από 1,122 δισ. δολάρια ΗΠΑ το 4ο τρίμηνο του 2024. Η εταιρεία συνεχίζει να μειώνει τις δαπάνες καθώς ολοκληρώνει μεγάλες αναπνευστικές μελέτες φάσης 3 και στο πλαίσιο της ιεράρχησης του χαρτοφυλακίου της. Τα λειτουργικά έξοδα ΓΕ&Δ ήταν 308 εκατ. δολάρια, μειωμένα κατά 12% σε σχέση με το προηγούμενο έτος.

Οι συνολικές λειτουργικές δαπάνες ανήλθαν σε $1,535 δισ. με αποτέλεσμα λειτουργικές ζημίες ύψους $857 εκατ. σε έσοδα $678 εκατ. Οι καθαρές ζημίες για το τρίμηνο ήταν $826 εκατ. έναντι ζημιών $1,12 δισ. ένα χρόνο νωρίτερα. Η ζημία ανά μετοχή ήταν -2,11 δολάρια (έναντι -2,91 δολαρίων το τέταρτο τρίμηνο του 2024). Έτσι, ενώ το περιθώριο ζημιών βελτιώνεται, η επιχείρηση παραμένει βαθιά στο κόκκινο.

Το μικτό περιθώριο κέρδους στο τρίμηνο ήταν περίπου 33% (πωλήσεις 678 εκατ. δολάρια μείον κόστος πωλήσεων 452 εκατ. δολάρια), αντανακλώντας τους ασθενέστερους όγκους και την πίεση στην αποδοτικότητα της παραγωγής.

Πλήρες έτος 2025 σε αριθμούς

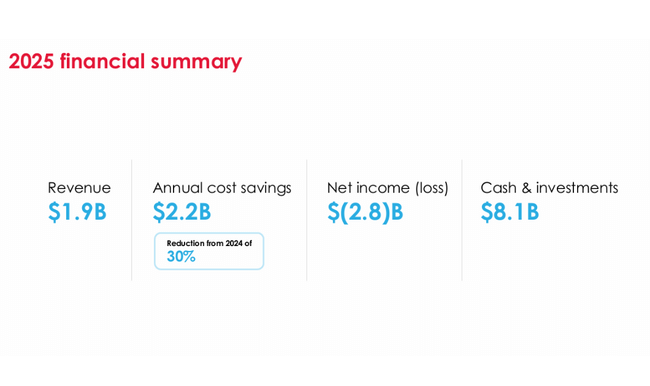

Για το πλήρες έτος 2025, η Moderna πραγματοποίησε έσοδα ύψους 1,944 δισ. δολαρίων ΗΠΑ, μειωμένα κατά 40% από τα 3,236 δισ. δολάρια ΗΠΑ το 2024. Από αυτά, τα 1,818 δισ. δολάρια ΗΠΑ ήταν έσοδα από προϊόντα και 126 εκατ. δολάρια ΗΠΑ ήταν άλλα έσοδα. Οι ΗΠΑ συνεισέφεραν 1,2 δισ. δολάρια ΗΠΑ και οι διεθνείς αγορές 745 εκατ. δολάρια ΗΠΑ.

Το κόστος πωληθέντων ήταν 868 εκατ. δολάρια (μείωση 41%), τα έξοδα Ε&Α ήταν 3,132 δισ. δολάρια (μείωση 31%) και τα έξοδα ΓΕ&Δ ήταν 1,018 δισ. δολάρια (μείωση 13%). Τα συνολικά λειτουργικά έξοδα ήταν 5,018 δισ. δολάρια.

Οι λειτουργικές ζημίες για το έτος ήταν 3,074 δισ. δολάρια, οι καθαρές ζημίες ήταν 2,822 δισ. δολάρια, έναντι 3,561 δισ. δολαρίων το 2024. Οι ζημίες ανά μετοχή ήταν -7,26 δολάρια (έναντι -9,28 δολαρίων το 2024). Η βελτίωση είναι αξιοσημείωτη, αλλά η εταιρεία παραμένει σημαντικά ζημιογόνος.

Τα μετρητά, τα ταμειακά ισοδύναμα και οι επενδύσεις στις 31/12/2025 ήταν 8,1 δισ. δολάρια (έναντι 9,5 δισ. δολαρίων ένα χρόνο νωρίτερα). Σε αυτά περιλαμβάνεται η ανάληψη 600 εκατ. δολαρίων από πιστωτική γραμμή ύψους 1,5 δισ. δολαρίων. Η μείωση των ταμειακών διαθεσίμων οφείλεται κυρίως στις συνεχιζόμενες ζημίες και στις επενδύσεις σε αγωγούς.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Stéphane Bancel τόνισε ότι η εταιρεία έχει μειώσει το ετήσιο λειτουργικό κόστος κατά περίπου 2,2 δισ. δολάρια το 2025, υπερβαίνοντας σημαντικά τους εσωτερικούς στόχους. Παράλληλα, λάνσαρε ένα τρίτο εμπορικό προϊόν και άνοιξε τρεις νέες μονάδες παραγωγής εκτός των ΗΠΑ.

Η Moderna εισέρχεται στο 2026 με "ισχυρή δυναμική", σύμφωνα με τη διοίκηση, αναμένοντας αύξηση εσόδων έως και 10% από την επέκταση του mNEXSPIKE και τις διεθνείς συνεργασίες. Ο διευθύνων σύμβουλος επισημαίνει επίσης το ενδεχόμενο αρκετών ρυθμιστικών αποφάσεων και κλινικών δεδομένων στη φάση 2 και 3 που θα μπορούσαν να αλλάξουν ριζικά το προφίλ εσόδων της εταιρείας.

Προοπτικές για το 2026

Η Moderna στοχεύει σε αύξηση εσόδων έως και 10% από το 2025, περίπου προς ένα επίπεδο περίπου 2,1 δισ. δολαρίων. Τα έσοδα αναμένεται να κατανεμηθούν περίπου κατά 50% στις ΗΠΑ και κατά 50% στις διεθνείς αγορές.

Αναμενόμενα κόστη:

Κόστος πωλήσεων: περίπου 0,9 δισ. δολάρια

Ε&Α: περίπου 3,0 δισ. δολάρια ΗΠΑ

ΓΔΕΠ: περίπου 1,0 δισ. δολάρια ΗΠΑ

Capex: 0,2-0,3 δισ. δολάρια ΗΠΑ

Η εταιρεία αναμένει αμελητέα φορολογική επιβάρυνση και τελική ταμειακή θέση μεταξύ 5,5-6,0 δισ. δολάρια ΗΠΑ στο τέλος του 2026 (χωρίς περαιτέρω αναλήψεις από την πιστωτική διευκόλυνση). Αυτό συνεπάγεται συνεχή εκροή μετρητών, αν και με βραδύτερο ρυθμό.

Μακροπρόθεσμα αποτελέσματα

Η εξέλιξη των τελευταίων ετών καταδεικνύει τον δραματικό μετασχηματισμό της εταιρείας. Το 2021, η Moderna $MRNA θα φτάσει τα 17,7 δισ. δολάρια σε πωλήσεις και τα 12,2 δισ. δολάρια σε καθαρά κέρδη, και ακόμη και τα 18,9 δισ. δολάρια σε πωλήσεις και τα 8,36 δισ. δολάρια σε καθαρά κέρδη το 2022. Τα κέρδη ανά μετοχή την εποχή εκείνη ήταν πάνω από 20 δολάρια.

Το έτος 2023 σηματοδότησε μια απότομη καμπή: τα έσοδα μειώθηκαν στα 6,8 δισ. δολάρια και η εταιρεία βυθίστηκε σε καθαρές ζημίες 4,7 δισ. δολαρίων. Ακολούθησε περαιτέρω πτώση το 2024, με τις πωλήσεις να πέφτουν στα 3,2 δισ. δολάρια και τις ζημίες να ανέρχονται σε 3,56 δισ. δολάρια.

Η κατάρρευση των εσόδων σχετίζεται σχεδόν εξ ολοκλήρου με τη μείωση της παγκόσμιας ζήτησης για εμβόλια κατά του ιού του καρκίνου. Ταυτόχρονα, ωστόσο, η Moderna αύξησε δραματικά τις δαπάνες για Ε&Α - από 1,8 δισ. δολάρια το 2021 σε περισσότερα από 6 δισ. δολάρια το 2023.

Νέα

Στα λοιμώδη νοσήματα, η επανεξέταση του συνδυασμένου εμβολίου γρίπης και COVID συνεχίζεται στην Ευρώπη και τον Καναδά. Ωστόσο, για το αυτόνομο εμβόλιο κατά της γρίπης, η εταιρεία έλαβε επιστολή άρνησης υποβολής από τον FDA και ζήτησε συνάντηση τύπου Α για να αποσαφηνιστεί η περαιτέρω πορεία.

Για το εμβόλιο κατά του νοροϊού (mRNA-1403) έχει ολοκληρωθεί πλήρως η μελέτη Φάσης 3, με τα δεδομένα να αναμένονται το 2026. Στην ογκολογία, συνεχίζεται η συνεργασία με τη Merck για ένα εξατομικευμένο εμβόλιο, το mRNA-4157 (intismeran autogene), όπου ο συνδυασμός με το Keytruda μείωσε τον κίνδυνο υποτροπής ή θανάτου κατά 49% σε μελέτη Φάσης 2b στο μελάνωμα σε σύγκριση με το Keytruda μόνο του. Τα δεδομένα της φάσης 3 αναμένονται δυνητικά το 2026.

Δομή μετοχών

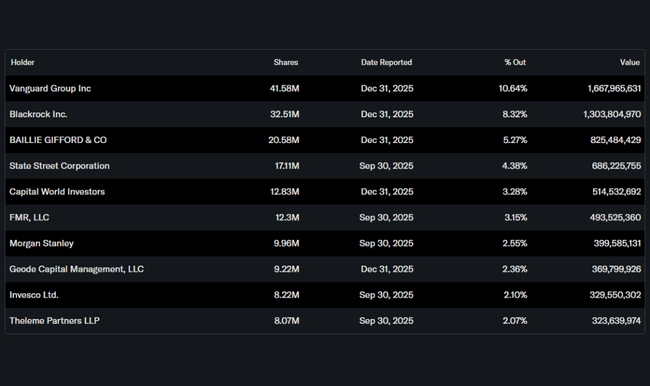

Η μετοχική διάρθρωση δείχνει ισχυρή θεσμική κυριαρχία. Περίπου το 75% των μετοχών κατέχεται από θεσμικά όργανα και πάνω από το 81% του ελεύθερου επιπλεκόμενου κεφαλαίου κατέχεται από θεσμικά όργανα. Στους μεγαλύτερους μετόχους περιλαμβάνονται η Vanguard (10,6%), η BlackRock (8,3%), η Baillie Gifford (5,3%) και η State Street (4,4%). Οι εσωτερικοί μέτοχοι κατέχουν περίπου το 7,4% των μετοχών, το οποίο είναι σχετικά υψηλό ποσοστό και υποδηλώνει κάποια ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους.

Προσδοκίες αναλυτών

Οι αναλυτές παρακολουθούν ιδιαίτερα δύο βασικούς παράγοντες: την επιτυχία του συνδυασμένου αναπνευστικού εμβολίου και τον ρυθμό των ταμειακών ροών. Η συναίνεση επικεντρώνεται στο κατά πόσον η εταιρεία μπορεί πράγματι να επιτύχει την υποσχεθείσα αύξηση των εσόδων έως και 10% το 2026, σταθεροποιώντας παράλληλα τις λειτουργικές της ζημίες. Η αποτίμηση της μετοχής παραμένει έτσι κυρίως συνάρτηση των προσδοκιών για μελλοντικά κλινικά ορόσημα και όχι της τρέχουσας κερδοφορίας.