Στο τέλος του 2025, οι εταιρείες καταναλωτικών προϊόντων αντιμετώπισαν πιο σύνθετες συνθήκες. Η ζήτηση δεν ήταν σταθερή σε όλες τις κατηγορίες, οι όγκοι πωλήσεων είχαν διακυμάνσεις και το κόστος εισροών συνέχισε να επηρεάζει τα περιθώρια. Σε αυτό το περιβάλλον, η αξιοπιστία στην εκτέλεση και η διατήρηση της κερδοφορίας είναι πιο σημαντικές από την προσωρινή δυναμική.

Η PepsiCo στο Q4 2025 έδειξε καλύτερη εικόνα. Η αύξηση των εσόδων επιταχύνθηκε, η λειτουργική αποδοτικότητα βελτιώθηκε και το κέρδος ανά μετοχή αυξήθηκε με διψήφιο ρυθμό. Η διοίκηση επιβεβαίωσε τις προβλέψεις για το 2026 και ανακοίνωσε νέα αύξηση μερίσματος, συνεχίζοντας ένα μακρύ ιστορικό αυξήσεων προς τους μετόχους. Για τον επενδυτή, έχει σημασία ότι η εταιρεία έχει παγκόσμια δομή και δεν εξαρτάται από μία περιοχή, ενώ μπορεί να αντισταθμίσει πιο αδύναμες τάσεις στη Βόρεια Αμερική με καλύτερη πορεία στις αναδυόμενες αγορές.

Πώς ήταν το τελευταίο τρίμηνο;

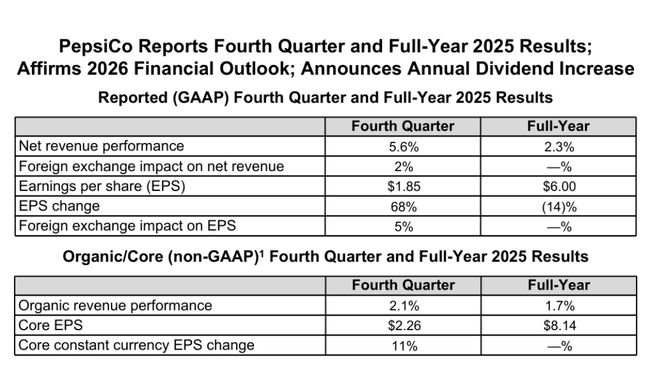

Το τέταρτο τρίμηνο του 2025 σημείωσε αύξηση των εσόδων κατά 5,6% σε ετήσια βάση βάσει GAAP, με οργανική ανάπτυξη 2,1%. Το πιο σημαντικό, ωστόσο, ήταν η επιτάχυνση της δυναμικής από τα προηγούμενα τρίμηνα, την οποία η διοίκηση προσδιόρισε συγκεκριμένα ως διαδοχική επιτάχυνση. Αυτό προήλθε τόσο από τις επιχειρήσεις της Βόρειας Αμερικής όσο και από τις διεθνείς δραστηριότητες, οι οποίες αποτελούν εδώ και καιρό βασικό σταθεροποιητικό στοιχείο για την PepsiCo $PEP.

Η κερδοφορία βελτιώθηκε σημαντικά περισσότερο από τις πωλήσεις και μόνο. Τα κέρδη ανά μετοχή κατά GAAP εκτινάχθηκαν στα 1,85 δολάρια, αυξημένα κατά 68% σε ετήσια βάση, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή ανήλθαν στα 2,26 δολάρια, αυξημένα κατά 11% σε ετήσια βάση σε σταθερές τιμές. Αυτή η διαφορά δείχνει ξεκάθαρα πόσο έντονα τα έκτακτα στοιχεία επηρέασαν τα περσινά αποτελέσματα, ιδίως σε συγκριτική βάση του 2024.

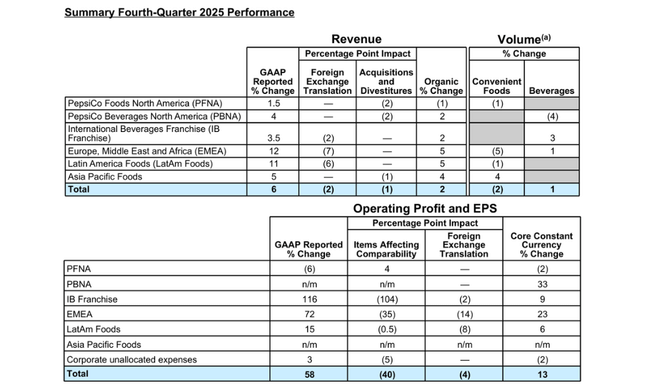

Από πλευράς τομέων, το τρίμηνο χαρακτηρίστηκε από σημαντικές αποκλίσεις. Η PepsiCo Foods North America αντιμετώπισε μείωση 6% στα λειτουργικά κέρδη, κυρίως λόγω των υψηλότερων λειτουργικών εξόδων, των εξόδων αναδιάρθρωσης και της απουσίας έκτακτων θετικών στοιχείων από το προηγούμενο έτος. Αντίθετα, ο τομέας των ποτών στη Βόρεια Αμερική επωφελήθηκε από την αντιστροφή των αποσβέσεων και το βελτιωμένο μείγμα τιμών. Οι διεθνείς τομείς, ιδίως η Ευρώπη, η Μέση Ανατολή και η Αφρική, κατέγραψαν πολύ ισχυρή αύξηση των λειτουργικών κερδών, η οποία υποστηρίχθηκε από ένα συνδυασμό τιμών, εξοικονομήσεων και ευνοϊκών συναλλαγματικών εξελίξεων.

Συνολικά, το τρίμηνο αποδεικνύει ότι η PepsiCo μπορεί να διατηρήσει την αύξηση της κερδοφορίας σε ένα περιβάλλον επιβράδυνσης της ζήτησης, κυρίως μέσω της πειθαρχίας στο κόστος και των επιλεκτικών αυξήσεων των τιμών.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο Διευθύνων Σύμβουλος Ramon Laguarta τόνισε ιδιαίτερα την επιτάχυνση της αύξησης των πωλήσεων και των λειτουργικών περιθωρίων, η οποία, όπως είπε, επιβεβαίωσε την ορθότητα των στρατηγικών κινήσεων που έγιναν τα τελευταία χρόνια. Υπογράμμισε την ισχυρή εξοικονόμηση παραγωγικότητας που επέτρεψε τη χρηματοδότηση επενδύσεων σε εμπορικά σήματα και καινοτομία χωρίς να επηρεαστεί αρνητικά η κερδοφορία.

Ο κ. Laguarta δήλωσε ότι η εταιρεία εισέρχεται στο 2026 με ένα σαφές σχέδιο: να αναζωογονήσει τα βασικά παγκόσμια εμπορικά σήματα, να επεκτείνει την καινοτομία των προϊόντων στις λειτουργικές κατηγορίες και στις κατηγορίες "καλύτερα για την υγεία" και να προσφέρει στους καταναλωτές πιο ελκυστική αξία σε ένα περιβάλλον αυξανόμενης ευαισθησίας στις τιμές. Επίσης, ανακοίνωσε αύξηση 4% στο ετήσιο μέρισμα, σηματοδοτώντας την 54η συνεχή χρονιά αύξησης του μερίσματος της PepsiCo, υπογραμμίζοντας τη θέση της μεταξύ των πιο σταθερών μερισματικών μετοχών της αγοράς.

Προοπτικές για το 2026

Η Διοίκηση επιβεβαίωσε τις προβλέψεις που προβλέπουν οργανική αύξηση των εσόδων της τάξης του 2-4% και προσαρμοσμένα κέρδη ανά μετοχή της τάξης του 4-6% σε σταθερές τιμές. Συμπεριλαμβανομένων των ευνοϊκών συναλλαγματικών επιδράσεων και των εξαγορών, η προοπτική αυτή συνεπάγεται συνολική αύξηση των εσόδων κατά 4-6% περίπου και αύξηση των κερδών ανά μετοχή κατά 7-9% περίπου.

Η PepsiCo αναμένει επίσης ότι οι κεφαλαιουχικές δαπάνες θα παραμείνουν κάτω από το 5% των πωλήσεων και η μετατροπή των ελεύθερων ταμειακών ροών θα ξεπεράσει το 80%. Σχεδιάζει να επιστρέψει περίπου 8,9 δισεκατομμύρια δολάρια στους μετόχους το 2026, το μεγαλύτερο μέρος των οποίων θα είναι σε μερίσματα, συμπληρωμένα από ένα μικρότερο ποσό επαναγοράς.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στην περίοδο 2021-2024 δείχνει ένα πολύ συνεπές προφίλ ανάπτυξης. Τα έσοδα αυξήθηκαν από λίγο κάτω από 79,5 δισ. δολάρια ΗΠΑ το 2021 σε σχεδόν 91,9 δισ. δολάρια ΗΠΑ το 2024, με την ανάπτυξη να οφείλεται τόσο στους όγκους όσο και σε μια επιτυχημένη μακροπρόθεσμη στρατηγική τιμολόγησης. Το μικτό κέρδος αυξήθηκε ακόμη ταχύτερα από τις πωλήσεις, γεγονός που αντανακλά την ικανότητα της εταιρείας να μετακυλίσει το υψηλότερο κόστος στους καταναλωτές, βελτιστοποιώντας παράλληλα τις διαδικασίες παραγωγής.

Τα λειτουργικά κέρδη αυξήθηκαν από περίπου 11,2 δισ. δολάρια σε σχεδόν 12,9 δισ. δολάρια κατά τη διάρκεια της περιόδου, με τα περιθώρια κέρδους να βελτιώνονται σταθερά παρά τις πληθωριστικές πιέσεις. Τα καθαρά κέρδη αυξήθηκαν σταθερά, από 7,6 δισ. δολάρια το 2021 σε 9,6 δισ. δολάρια το 2024, και τα κέρδη ανά μετοχή αυξήθηκαν από 5,51 δολάρια σε 6,98 δολάρια. Σημαντικό στοιχείο αυτής της εξέλιξης είναι η σταδιακή μείωση του αριθμού των μετοχών σε κυκλοφορία, η οποία υποστηρίζει την αύξηση των κερδών ανά μετοχή ακόμη και με έναν πιο ήπιο ρυθμό αύξησης των καθαρών κερδών.

Μακροπρόθεσμα, είναι προφανές ότι η PepsiCo δεν είναι μια εταιρεία εκρηκτικής ανάπτυξης, αλλά μάλλον μια αμυντική σύνθετη εταιρεία που συνδυάζει χαμηλούς μονοψήφιους ρυθμούς ανάπτυξης με υψηλή σταθερότητα ταμειακών ροών και τακτικές αυξήσεις μερισμάτων.

Δομή των μετόχων

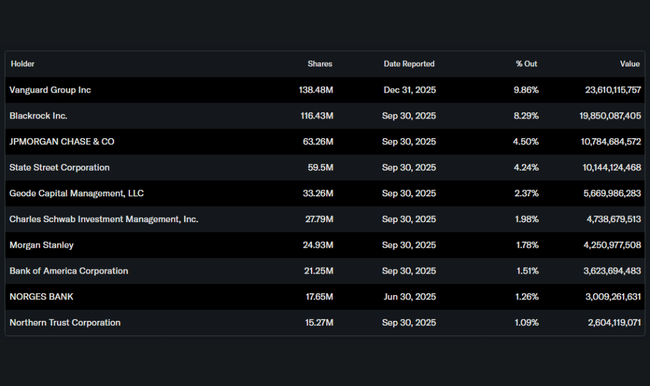

Η ιδιοκτησιακή δομή παραμένει πολύ σταθερή και θεσμικά προσανατολισμένη. Περίπου το 80% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τις Vanguard, BlackRock, JPMorgan και State Street να συγκαταλέγονται μεταξύ των μεγαλύτερων. Η συμμετοχή των insiders είναι ελάχιστη, κάτι που είναι τυπικό για μια εταιρεία αυτού του μεγέθους και της ωριμότητας.

Προσδοκίες αναλυτών

Οι αναλυτές γενικά θεωρούν την PepsiCo ως έναν σταθερό τίτλο με περιορισμένο κίνδυνο αλλά και περιορισμένες δυνατότητες ανάπτυξης. Η συναίνεση επικεντρώνεται στη συνεχιζόμενη χαμηλή έως μεσαία μονοψήφια αύξηση των εσόδων, τα σταθερά περιθώρια κέρδους και την ελκυστική μερισματική απόδοση. Οι προσδοκίες για το 2026 είναι κοντά στις επιβεβαιωμένες προβλέψεις της διοίκησης, με την εξέλιξη της καταναλωτικής ζήτησης στη Βόρεια Αμερική και την ικανότητα της εταιρείας να συνεχίσει να αντισταθμίζει τις πιέσεις κόστους με την τιμολόγηση και την παραγωγικότητα να παραμένουν βασικοί παράγοντες.