Μετά τα πολύ ασταθή χρόνια του COVID, η Pfizer μπαίνει στο 2026 έχοντας περάσει ένα κρίσιμο στάδιο εξομάλυνσης. Οι αριθμοί του Q4 και του συνόλου του 2025 δεν είναι εντυπωσιακοί με την πρώτη ματιά, αλλά δείχνουν κάτι που σήμερα μετρά περισσότερο για την αγορά: σταθεροποίηση του βασικού επιχειρηματικού κορμού, βελτίωση της ποιότητας των κερδών και ένα πιο ξεκάθαρο πλαίσιο για το πώς η εταιρεία θέλει να επιστρέψει σε βιώσιμη ανάπτυξη προς το τέλος της δεκαετίας.

Εξίσου σημαντικό είναι τι αντιπροσώπευε το 2025. Ήταν μια μεταβατική χρονιά όπου η πτώση των εσόδων από τον COVID απορροφήθηκε ουσιαστικά πλήρως και η ιστορία ανάπτυξης άρχισε να στηρίζεται ξανά στα κλασικά στοιχεία μιας φαρμακευτικής εταιρείας: το χαρτοφυλάκιο, το pipeline και την πειθαρχημένη κατανομή κεφαλαίου. Με αυτό το πρίσμα, τα αποτελέσματα μοιάζουν περισσότερο με απαραίτητη φάση σταθεροποίησης πριν από τον επόμενο κύκλο.

Πώς ήταν το τελευταίο τρίμηνο;

Το τέταρτο τρίμηνο του 2025 απέφερε έσοδα ύψους 17,6 δισ. δολαρίων, μειωμένα κατά 1% σε ετήσια βάση σε δημοσιευμένη βάση και μειωμένα κατά 3% σε λειτουργική βάση. Εκ πρώτης όψεως, πρόκειται για ένα αδύναμο αποτέλεσμα, αλλά η διάρθρωση των εσόδων είναι σημαντικά καλύτερη από ό,τι υποδηλώνει ο συνολικός αριθμός. Το κύριο αρνητικό στοιχείο παραμένει η συνεχιζόμενη πτώση των προϊόντων covide Comirnata και Paxlovid, αλλά αυτό αντισταθμίστηκε σε μεγάλο βαθμό από τη σταθερή ανάπτυξη των βασικών μη covide φαρμάκων. Με προσαρμογή για αυτά, τα τριμηνιαία έσοδα $PFE Pfizer $PFE αυξήθηκαν λειτουργικά κατά 9%, γεγονός που αποτελεί σημαντικότερη πληροφορία για τους επενδυτές από την ίδια την πτώση.

Η κερδοφορία παρέμεινε υπό πίεση κατά το τρίμηνο. Η Pfizer ανακοίνωσε ζημίες ανά μετοχή ύψους $-0,29, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή ανήλθαν σε $-0,66, αυξημένα κατά 5% σε σχέση με πέρυσι. Η διαφορά μεταξύ των ανακοινωθέντων και των προσαρμοσμένων αριθμών υπενθυμίζει και πάλι ότι η εταιρεία εξακολουθεί να βρίσκεται σε διαδικασία αναδιάρθρωσης, βελτιστοποίησης του κόστους και ενσωμάτωσης των προηγούμενων εξαγορών. Από την οπτική γωνία ενός μακροπρόθεσμου επενδυτή, η τάση των προσαρμοσμένων κερδών ανά μετοχή είναι πιο σημαντική από τη βραχυπρόθεσμη μεταβλητότητα των δημοσιευμένων αποτελεσμάτων.

Σε επίπεδο προϊόντων, το τρίμηνο έδειξε σαφώς πού βρίσκονται σήμερα οι πυλώνες ανάπτυξης της Pfizer. Το εμβόλιο Abrysvo σημείωσε αύξηση των λειτουργικών εσόδων κατά 136% σε ετήσια βάση, χάρη στην επέκταση των ενδείξεων και τη διεθνή επέκταση. Τα ογκολογικά βιοομοειδή αυξήθηκαν κατά 76%, κυρίως λόγω του μείγματος τιμών στις ΗΠΑ. Το Eliquis πρόσθεσε 8%, λόγω της ισχυρής παγκόσμιας ζήτησης και της ευνοϊκής τιμολόγησης στις ΗΠΑ μετά τις αλλαγές στο Medicare Part D. Η οικογένεια εμβολίων Prevnar σημείωσε επίσης σταθερή ανάπτυξη, κυρίως λόγω της επέκτασης των συστάσεων του CDC στις ΗΠΑ για την ηλικιακή ομάδα 50-64 ετών.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο διευθύνων σύμβουλος Albert Bourla κατέστησε σαφές ότι το 2025 αφορά την εκτέλεση και τη δημιουργία των προϋποθέσεων για την επόμενη φάση ανάπτυξης. Είπε ότι η Pfizer ενίσχυσε τα θεμελιώδη στοιχεία της το 2025, σταθεροποίησε τις ταμειακές ροές και προετοίμασε τον αγωγό για μια περίοδο κατά την οποία θα αρχίσουν να υλοποιούνται νέα βασικά προϊόντα. Από τη σκοπιά της διοίκησης, το 2026 θα είναι ένα έτος πλούσιο σε καταλύτες, ιδίως με την προγραμματισμένη κυκλοφορία περίπου 20 βασικών μελετών pivot.

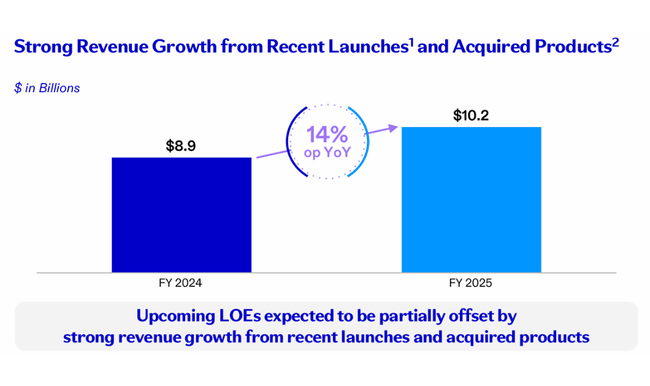

Ο οικονομικός διευθυντής David Denton πρόσθεσε έμφαση στην οικονομική πειθαρχία. Τόνισε ότι το χαρτοφυλάκιο που δεν αφορά τα ομοιογενή προϊόντα επέφερε αύξηση των λειτουργικών εσόδων κατά 6% το 2025 και ότι ο έλεγχος του κόστους επέτρεψε την αύξηση των προσαρμοσμένων κερδών ανά μετοχή παρά το δυσμενές μείγμα εσόδων. Η διοίκηση καθιστά έτσι σαφές στους επενδυτές ότι η Pfizer δεν θέλει να αναπτυχθεί με οποιοδήποτε κόστος, αλλά οικοδομεί την επιστροφή στην ανάπτυξη με έναν συνδυασμό αγωγών, επιλεκτικών επενδύσεων και πειθαρχημένης κατανομής κεφαλαίων.

Προοπτικές

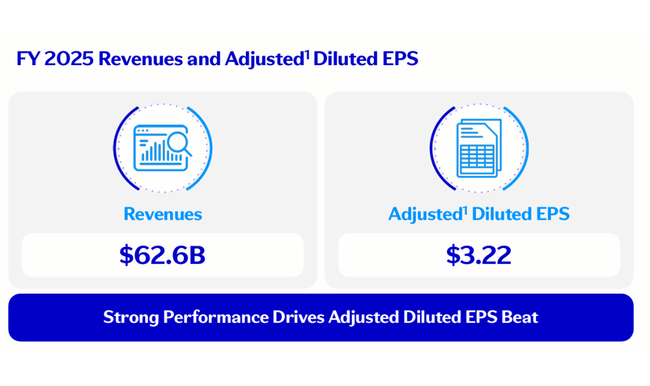

Η Pfizer επιβεβαίωσε τις προβλέψεις για το σύνολο του έτους 2026. Τα έσοδα αναμένεται να κυμανθούν μεταξύ 59,5 και 62,5 δισ. δολαρίων, ενώ περίπου 5 δισ. δολάρια αναμένεται να προέρχονται ακόμη από τα ομοειδή προϊόντα. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να κυμανθούν από 2,80 έως 3,00 δολάρια, υποδηλώνοντας σχετική σταθερότητα στην κερδοφορία σε σχέση με το 2025.

Οι προοπτικές αντανακλούν επίσης διάφορους διαρθρωτικούς παράγοντες. Η εταιρεία αναμένει αρνητικό αντίκτυπο ύψους περίπου 1,5 δισεκατομμυρίου δολαρίων από την απώλεια της αποκλειστικότητας σε επιλεγμένα φάρμακα, έναν υψηλότερο φορολογικό συντελεστή και δυσμενείς ρυθμιστικές επιπτώσεις, συμπεριλαμβανομένων των τιμολογιακών και δασμολογικών ενεργειών του πλέον ευνοούμενου κράτους. Από την άλλη πλευρά, η Pfizer σχεδιάζει επενδύσεις σε Ε&Α ύψους 10,5 έως 11,5 δισ. δολαρίων και συνεχή ενίσχυση του αγωγού παραγωγής, η οποία αναμένεται να αποτελέσει σημαντικό παράγοντα αύξησης της αξίας μετά το 2027.

Μακροπρόθεσμα αποτελέσματα

Μια μακροπρόθεσμη θεώρηση των οικονομικών επιδόσεων της Pfizer καταδεικνύει σαφώς την ακραία κυκλικότητα των τελευταίων ετών. Το 2022 ήταν το ισχυρότερο έτος ιστορικά λόγω της κορύφωσης των εσόδων του συμφώνου, με πωλήσεις που ξεπέρασαν τα 100 δισεκατομμύρια δολάρια και λειτουργικά κέρδη που έφτασαν σχεδόν τα 38 δισεκατομμύρια δολάρια. Ωστόσο, αυτή η κορύφωση ήταν σαφώς μη βιώσιμη και τα επόμενα έτη έφεραν μια απότομη ομαλοποίηση.

Μέχρι το 2023, τα έσοδα είχαν μειωθεί κατά περισσότερο από 40% σε λίγο κάτω από 60 δισεκατομμύρια δολάρια και τα λειτουργικά κέρδη είχαν μειωθεί κατά σχεδόν 86%. Το 2024 είχε ήδη φέρει σταθεροποίηση και μια μέτρια ανάκαμψη, με τα έσοδα να αυξάνονται σε 63,6 δισεκατομμύρια δολάρια και τα λειτουργικά κέρδη να υπερτριπλασιάζονται σε 16,5 δισεκατομμύρια δολάρια. Οι εξελίξεις αυτές δείχνουν ότι τα χειρότερα από την ύφεση έχουν πιθανότατα περάσει πίσω από την εταιρεία, αν και η επιστροφή στην προ κρίσης πορεία δεν θα είναι ταχεία ή γραμμική.

Τα κέρδη ανά μετοχή επιβεβαιώνουν αυτή την ιστορία. Τα κέρδη ανά μετοχή βελτιώνονται σταδιακά μετά την κατάρρευση του 2023, αλλά εξακολουθούν να παραμένουν αρκετά κάτω από τα επίπεδα του 2021-2022. Η σχετική σταθερότητα στον αριθμό των μετοχών σε κυκλοφορία αποτελεί θετικό σημάδι, γεγονός που υποδηλώνει ότι η εταιρεία δεν έχει ακόμη αποδυναμώσει τους μετόχους και διατηρεί ευελιξία για μελλοντικές κεφαλαιακές αποφάσεις.

Διάρθρωση των μετόχων

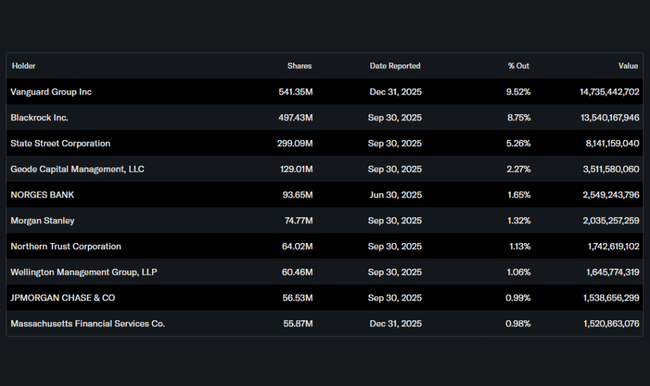

Η δομή των μετόχων της Pfizer παραμένει σε μεγάλο βαθμό θεσμική. Περίπου το 68% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τις Vanguard, BlackRock και State Street να είναι οι μεγαλύτεροι ιδιοκτήτες. Το μερίδιο των εσωτερικών προσώπων είναι αμελητέο, κάτι που είναι τυπικό για φαρμακευτικούς κολοσσούς αυτού του μεγέθους. Η σταθερή θεσμική βάση υποδηλώνει ότι η Pfizer εξακολουθεί να θεωρείται ως μακροπρόθεσμο αμυντικό στοιχείο των χαρτοφυλακίων και όχι ως βραχυπρόθεσμος κερδοσκοπικός τίτλος.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών μετατοπίζεται σταδιακά από σκεπτικισμό σε συγκρατημένη αισιοδοξία για την Pfizer. Οι μεγαλύτεροι επενδυτικοί οίκοι θεωρούν το 2026 ως μεταβατικό έτος, με περιορισμένη αύξηση των κερδών, αλλά αυξανόμενη ορατότητα του αγωγού μετά το 2027. Ειδικότερα, οι αναλυτές υπογραμμίζουν τις δυνατότητες των κλινικών δοκιμών σε προχωρημένο στάδιο στην παχυσαρκία, την ογκολογία και την ανοσολογία, καθώς και την ικανότητα της διοίκησης να διατηρήσει το μέρισμα σε μια περίοδο χαμηλότερων κερδών.

Οι τιμές-στόχοι κυμαίνονται ως επί το πλείστον στο εύρος της μέτριας έως μέτριας ανοδικής δυναμικής, με τις ρυθμιστικές πιέσεις στις τιμές των φαρμάκων στις ΗΠΑ και την αβεβαιότητα σχετικά με την επιτυχία των επιμέρους κλινικών προγραμμάτων να παραμένουν βασικοί κίνδυνοι. Έτσι, για τους επενδυτές, η Pfizer αντιπροσωπεύει σήμερα μια ιστορία σταδιακής επιστροφής στην ανάπτυξη και όχι άμεσης ανάκαμψης.