Η Devon παρουσίασε αποτελέσματα το τέταρτο τρίμηνο του 2025, τα οποία στον πυρήνα τους στηρίζονται σε έναν συνδυασμό παραγωγής άνω του μέσου όρου και πειθαρχίας στο κόστος. Η εταιρεία ανακοίνωσε προσαρμοσμένα κέρδη 0,82 δολάρια ανά μετοχή και έσοδα 4,12 δισεκατομμυρίων δολαρίων, με βασικό μήνυμα προς τους επενδυτές τις ισχυρές ελεύθερες ταμειακές ροές ύψους 702 εκατομμυρίων δολαρίων. Οι ισχυρές ταμειακές ροές της εταιρείας για το τρίμηνο και η συνεχής μείωση του μοναδιαίου κόστους αποτέλεσαν ισχυρό μήνυμα.

Ταυτόχρονα, είναι σαφές γιατί η αγορά αντέδρασε μάλλον χλιαρά. Αυτό οφείλεται στο γεγονός ότι η διοίκηση έχει συνυπολογίσει τις ελλείψεις παραγωγής λόγω ακραίων καιρικών συνθηκών στις προοπτικές του πρώτου τριμήνου του 2026 και το περιβάλλον των χαμηλότερων πραγματοποιημένων τιμών πετρελαίου σε σχέση με ένα χρόνο πριν συνεχίζει να παρεισφρέει στις αποτιμήσεις. Η έκθεση αποτελεσμάτων μοιάζει έτσι με ένα "καλό τρίμηνο στα χαρτιά", αλλά με βραχυπρόθεσμη επιβάρυνση στο πρώτο τρίμηνο και ένα μεγάλο ερωτηματικό σχετικά με το πώς ακριβώς θα μοιάζει η νέα Devon μετά τη συγχώνευση με την Coterra.

Πώς ήταν το τελευταίο τρίμηνο;

Η Devon $DVN σημείωσε καθαρά κέρδη ύψους 562 εκατ. δολαρίων το τέταρτο τρίμηνο του 2025. ΗΠΑ, δηλαδή 562 δολάρια ή 0,90 δολάρια ανά μετοχή. Προσαρμόζοντας για στοιχεία που συνήθως εξαιρούν οι αναλυτές, τα "βασικά" κέρδη ανήλθαν σε 510 εκατ. δολάρια. 0,82 δολάρια ΗΠΑ ανά μετοχή. Τα μόλις προσαρμοσμένα κέρδη ήταν πολύ κοντά στη συναίνεση της αγοράς και υποστηρίχθηκαν κυρίως από τις λειτουργικές επιδόσεις και όχι από ένα έκτακτο λογιστικό αποτέλεσμα.

Σε επίπεδο εσόδων, η εταιρεία ανέφερε 4,12 δισ. δολάρια, μειωμένα κατά περίπου 6% σε ετήσια βάση, σύμφωνα με τις πραγματοποιηθείσες τιμές του πετρελαίου που ήταν αισθητά ασθενέστερες στο τρίμηνο σε σχέση με ένα χρόνο πριν. Το Reuters αναφέρει ότι η μέση πραγματοποιηθείσα τιμή του πετρελαίου ήταν 34,52 δολάρια ανά βαρέλι έναντι 40,32 δολαρίων ένα χρόνο νωρίτερα, γεγονός που φυσικά ασκεί πίεση στα συνολικά έσοδα και στο προφίλ του περιθωρίου κέρδους, εάν η εταιρεία αντισταθμίσει την πίεση των τιμών με υψηλότερους όγκους και εξοικονόμηση πόρων.

Οι όγκοι, από την άλλη πλευρά, έχουν αποτελέσει πλεονέκτημα. Η συνολική παραγωγή ανήλθε σε 851 χιλ. boe/d, ξεπερνώντας το ανώτατο όριο των προβλέψεων- μόνο το πετρέλαιο ήταν 390 χιλ. b/d και αντιπροσώπευε το 46% του μίγματος. Πρακτικά, αυτό σημαίνει ότι η Devon μπόρεσε να αποσπάσει περισσότερα από τα υψηλότερης ποιότητας τμήματα του χαρτοφυλακίου της σε ένα περιβάλλον χαμηλότερων τιμών, ιδίως στη λεκάνη Delaware, όπου η έκθεση αναφέρει επιδόσεις άνω του μέσου όρου από νέες γεωτρήσεις.

Η ταμειακή ροή αποτελεί βασική επενδυτική γλώσσα για την Devon. Οι λειτουργικές ταμειακές ροές στο τρίμηνο ήταν 1,5 δισ. δολάρια και οι ελεύθερες ταμειακές ροές ήταν 702 εκατ. δολάρια. Η εταιρεία εξακολουθεί να επενδύει ενεργά. Οι κεφαλαιουχικές δαπάνες εξαιρουμένου του στοιχείου της εξαγοράς ήταν 883 εκατ. δολάρια. Οι κεφαλαιουχικές δαπάνες ήταν 88 εκατ. δολάρια, περίπου 4% κάτω από το μέσο σημείο των κατευθυντήριων γραμμών, γεγονός που η διοίκηση απέδωσε σε έναν συνδυασμό διαχείρισης του κόστους και χρονισμού ορισμένων επενδύσεων σε υποδομές. Με άλλα λόγια, η λειτουργική μόχλευση ήταν εμφανής στο τρίμηνο: υψηλοί όγκοι + χαμηλότερο κόστος ανά μονάδα μπορούν να σταθεροποιήσουν τις ταμειακές ροές ακόμη και σε ένα ασθενέστερο περιβάλλον τιμών.

Ένα άλλο σημαντικό σημείο είναι η πλευρά του κόστους. Το κόστος παραγωγής, συμπεριλαμβανομένων των φόρων, μειώθηκε στα 10,99 δολάρια ΗΠΑ/δεκαετία, 4% χαμηλότερο από ό,τι στο τρίτο τρίμηνο. Το μεγαλύτερο στοιχείο - ένας συνδυασμός λειτουργικών εξόδων και εξόδων μεταφοράς/επεξεργασίας - ήταν 8,60 δολάρια/boe, περίπου 3% καλύτερο από τις προσδοκίες της εταιρείας. Αυτό είναι ένα πολύτιμο μήνυμα για τους επενδυτές, καθώς δείχνει ότι το πρόγραμμα εξοικονόμησης κόστους δεν είναι απλώς μια παρουσίαση, αλλά μεταφράζεται σε πραγματικές μετρήσεις ανά μονάδα.

Ο ισολογισμός παραμένει συντηρητικός. Στο τέλος του τριμήνου, η εταιρεία διέθετε μετρητά ύψους 1,4 δισ. δολαρίων, μη αναληφθέντα πιστωτικά όρια ύψους 3 δισ. δολαρίων, συνολικό χρέος 8,4 δισ. δολαρίων και δείκτη καθαρού χρέους προς EBITDAX 0,9x.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο διευθύνων σύμβουλος Clay Gaspar οικοδόμησε τις επικοινωνίες σε δύο πυλώνες: "πειθαρχία στην εκτέλεση" και "επιτάχυνση της απόδοσης κεφαλαίου μέσω βελτιστοποίησης". Στο λεξιλόγιό του, είναι σημαντικό ότι θεωρεί ότι "εξαιρετικά αποτελέσματα" δεν είναι μόνο τα κέρδη, αλλά οι ελεύθερες ταμειακές ροές και οι "σημαντικές ταμειακές αποδόσεις", που είναι ακριβώς αυτό που εκτιμάται περισσότερο σε έναν παραγωγό μακροπρόθεσμα.

Το δεύτερο μέρος της ανακοίνωσης είναι καθαρά στρατηγικό: παρουσιάζει τη συγχώνευση με την Coterra ως μια κίνηση που θα βάλει τη Devon σε διαφορετική στάθμιση, δημιουργώντας μια πλατφόρμα με υψηλότερες ταμειακές ροές, καλύτερα περιθώρια κέρδους και τη δυνατότητα να επιστρέψει περισσότερα κεφάλαια από ό,τι θα μπορούσε η κάθε εταιρεία μόνη της. Μεταξύ των γραμμών, είναι ένα σαφές μήνυμα ότι η διοίκηση θέλει η DVN να διαπραγματεύεται ως μια "πιο ποιοτική, πιο σταθερή και κλιμακούμενη" ιστορία, όχι ως ένας κυκλικός παραγωγός που δεν έχει ξεκάθαρο σχέδιο για τα μετρητά.

Προοπτικές

Βραχυπρόθεσμα, οι προοπτικές είναι πιο επιφυλακτικές. Η Devon αναμένει ότι το 1ο τρίμηνο του 2026 θα πληγεί από τις χειμερινές καιρικές συνθήκες: η παραγωγή αναμένεται να μειωθεί κατά περίπου 1%, ή 10 χιλ. boe/d (περίπου το ήμισυ της επίπτωσης στο πετρέλαιο). Προσαρμόζοντας για αυτό το "downtime", η εταιρεία στοχεύει σε μέσο όρο 823-843 χιλ. boe/d. Τα capex του πρώτου τριμήνου αναμένεται να είναι περίπου 900 εκατ. boe. Τα capex της εταιρείας αναμένεται να ανέλθουν στα 900 εκατ. δολάρια, ελαφρώς πάνω από τα επίπεδα του 4ου τριμήνου, γεγονός που υποδηλώνει ότι δεν θέλει να φρενάρει τη δραστηριότητα μόνο και μόνο λόγω ενός μεμονωμένου καιρικού φαινομένου.

Μακροπρόθεσμα αποτελέσματα

Η Devon είναι μια κλασική κυκλική ιστορία, με δύο κόσμους να εναλλάσσονται στις οικονομικές καταστάσεις: τον "ουραίο άνεμο των εμπορευμάτων" και τον "αντίθετο άνεμο των εμπορευμάτων". Το 2022, τα έσοδα εκτινάχθηκαν στα 19,83 δισ. δολάρια και τα λειτουργικά κέρδη στα 8,58 δισ. δολάρια, μια εξαιρετικά ισχυρή χρονιά που υποστηρίχθηκε από τις τιμές της ενέργειας. Αυτό συνοδεύτηκε από καθαρά κέρδη 6,02 δισ. δολαρίων και κέρδη ανά μετοχή 9,15. Ωστόσο, το 2023 παρατηρήθηκε ομαλοποίηση, με τις πωλήσεις να μειώνονται στα 15,14 δισ. δολάρια και τα λειτουργικά κέρδη στα 4,79 δισ. δολάρια, γεγονός που μεταφράζεται σε πτώση των καθαρών κερδών στα 3,75 δισ. δολάρια και των κερδών ανά μετοχή στα 5,86. Το 2024, οι πωλήσεις αυξήθηκαν ελαφρώς στα 15,57 δισ. δολάρια ΗΠΑ, αλλά ήταν μια ασθενέστερη χρονιά από πλευράς περιθωρίου κέρδους: το μικτό κέρδος και το λειτουργικό κέρδος μειώθηκαν στα 4,27 δισ. δολάρια ΗΠΑ και 3,77 δισ. δολάρια ΗΠΑ αντίστοιχα, ενώ τα καθαρά κέρδη μειώθηκαν στα 2,89 δισ. δολάρια ΗΠΑ και τα κέρδη ανά μετοχή στα 4,57. Στην πράξη, αυτό αποτελεί επιβεβαίωση ότι η Devon μπορεί να διαχειριστεί το κόστος, αλλά ο κύκλος των τιμών του πετρελαίου και του φυσικού αερίου εξακολουθεί να έχει κυρίαρχο αντίκτυπο στην τελική γραμμή.

Αυτό που είναι ενδιαφέρον όμως είναι η ανθεκτικότητα σε επίπεδο λειτουργικής μόχλευσης. Μεταξύ 2021 και 2024, το λειτουργικό κόστος έχει παραμείνει σχετικά σταθερό σε απόλυτους αριθμούς (της τάξης των εκατοντάδων εκατομμυρίων δολαρίων), ενώ οι διακυμάνσεις έχουν περάσει κυρίως μέσω των πωλήσεων και του μικτού κέρδους. Πρόκειται ακριβώς για το είδος της δομής όπου η κερδοφορία μπορεί να επιταχυνθεί γρήγορα όταν οι πραγματοποιούμενες τιμές και οι όγκοι αυξάνονται, ενώ όταν οι τιμές πέφτουν, η εταιρεία προσπαθεί να "διατηρήσει" τις ταμειακές ροές μέσω της αποτελεσματικότητας. Ομοίως, το EBITDA δείχνει ότι ακόμη και μετά την εξασθένιση της έκρηξης, η επιχείρηση παραμένει εύρωστη: από 10,38 δισ. δολάρια το 2022, έχει μειωθεί σε 7,57 δισ. δολάρια το 2023 και 7,43 δισ. δολάρια το 2024, που εξακολουθεί να είναι υψηλό επίπεδο για μια εταιρεία με ισχυρή απόδοση κεφαλαίου.

Μια σημαντική απόχρωση είναι η εργασία με τον αριθμό των μετοχών. Ο μέσος αριθμός των μετοχών μειώθηκε σταδιακά μεταξύ 2021 και 2024 (από 663 εκατομμύρια σε 623 εκατομμύρια), πράγμα που σημαίνει ότι μέρος της επιστροφής στους μετόχους πήγε συστηματικά μέσω επαναγορών, αυξάνοντας το αποτέλεσμα "EPS ανά μετοχή" ακόμη και σε χειρότερα έτη εμπορευμάτων. Στα αποτελέσματα του τέταρτου τριμήνου του 2025, αυτό το πλαίσιο είναι ακόμη πιο ορατό: η εταιρεία αγόρασε 7,1 εκατ. μετοχές έναντι 250 εκατ. ευρώ στο τρίμηνο. Έχει επιστρέψει 4,4 δισ. δολάρια από την έναρξη του προγράμματος και λέει ότι έχει αποσύρει περίπου το 14% των μετοχών της. Αυτό είναι το κλειδί για την επενδυτική θέση της Devon: δεν έχει σημασία μόνο το πόσα κερδίζει σε ένα δεδομένο έτος, αλλά το πόσο σταθερά μπορεί να μετατρέψει τα κυκλικά κέρδη σε πιο βιώσιμη αξία ανά μετοχή.

Νέα

Η μεγαλύτερη στρατηγική εξέλιξη είναι η σχεδιαζόμενη συγχώνευση με την Coterra. Η συναλλαγή αναμένεται να είναι αποκλειστικά μετοχική, να ολοκληρωθεί το δεύτερο τρίμηνο του 2026 και η νέα οντότητα θα ονομάζεται Devon Energy. Μετά την ολοκλήρωση, οι υφιστάμενοι μέτοχοι της Devon αναμένεται να κατέχουν περίπου το 54% και οι μέτοχοι της Coterra το 46% της συνδυασμένης εταιρείας. Το κύριο επενδυτικό επιχείρημα είναι η κλίμακα και οι συνέργειες: οι εταιρείες μιλούν για βιώσιμες ετήσιες συνέργειες προ φόρων ύψους 1 δισ. δολαρίων έως το τέλος του 2027, οι οποίες αναμένεται να προκύψουν μέσω της βελτιστοποίησης του προγράμματος κεφαλαίου, της βελτίωσης των λειτουργικών περιθωρίων και της απλοποίησης του εταιρικού κόστους.

Αξίζει επίσης να σημειωθεί το πρόγραμμα εσωτερικής βελτιστοποίησης. Η Devon αναφέρει ότι έχει ήδη επιτύχει το 85% του στόχου "επιχειρησιακής βελτιστοποίησης" ύψους 1 δισ. δολαρίων και στοχεύει στην πλήρη επίτευξη του στόχου μέχρι το τέλος του 2026. Για έναν επενδυτή, αυτό σημαίνει ότι ορισμένες από τις βελτιώσεις του κόστους θα πρέπει να είναι διαρθρωτικές και όχι απλώς προσωρινές, αυξάνοντας τις πιθανότητες ότι ακόμη και σε μέσες τιμές εμπορευμάτων η εταιρεία θα είναι σε θέση να διατηρεί σταθερές ελεύθερες ταμειακές ροές.

Δομή μετοχών

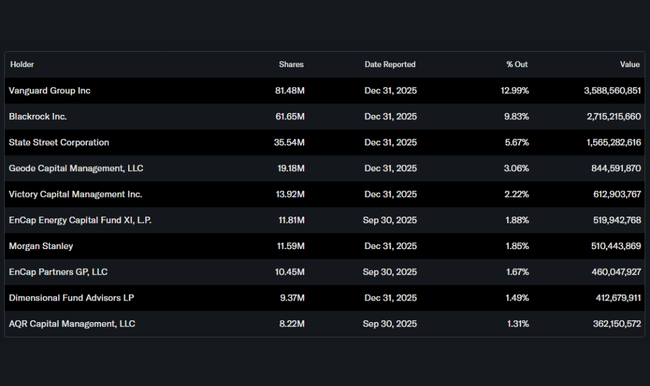

Η Devon είναι μια τυπική "θεσμική" μετοχή. Οι εσωτερικοί κάτοχοι κατέχουν περίπου το 0,83% της μετοχής, ενώ οι θεσμικοί φορείς ελέγχουν περίπου το 81,36% του συνόλου των μετοχών και το 82,05% του ελεύθερου διακύματος. Αυτό συνήθως σημαίνει δύο πράγματα: μεγαλύτερη ευαισθησία στις αλλαγές της μακροοικονομικής άποψης για την ενέργεια και το πετρέλαιο (καθώς το θεσμικό χρήμα εναλλάσσεται κλαδικά), αλλά και μια πιο σταθερή κεφαλαιακή βάση που συχνά υποστηρίζει την πειθαρχημένη κατανομή κεφαλαίου και τις αποδόσεις σε μετρητά.

Οι παθητικοί διαχειριστές κυριαρχούν μεταξύ των μεγαλύτερων κατόχων. Η Vanguard κατέχει περίπου το 12,99%, η BlackRock το 9,83%, η State Street το 5,67% και η Geode το 3,06%. Στην πράξη, αυτό ενισχύει τον "δεικτικό" χαρακτήρα του τίτλου και δίνει στη διοίκηση μια σχετικά ξεκάθαρη εντολή να επικεντρωθεί στις μετρήσεις που τα μεγάλα κεφάλαια παρακολουθούν περισσότερο: ελεύθερες ταμειακές ροές, διάρθρωση εξόδων, ισολογισμός και προβλεψιμότητα των αποδόσεων για τους μετόχους.

Προσδοκίες αναλυτών

Όσον αφορά τα συγκεκριμένα ονόματα, είναι καλό να δουλέψουμε με το γεγονός ότι η DVN είχε μικτή αλλά κυρίως εποικοδομητική διάθεση από τους αναλυτές τους τελευταίους μήνες. Η JPMorgan, για παράδειγμα, αύξησε τη σύστασή της τον Δεκέμβριο του 2025 σε Overweight και έθεσε τιμή-στόχο τα 44 δολάρια, υποστηρίζοντας μόνο το σχέδιο βελτιστοποίησης και την αποτίμηση σε σχέση με την εσωτερική αξία. Σε πιο πρόσφατα σχόλια μετά την ανακοίνωση της συμφωνίας υπήρξαν επίσης πιο επιφυλακτικές φωνές, με την RBC Capital να φέρεται να διατηρεί τη θέση Hold με τιμή-στόχο τα 45 δολάρια.

Σε επίπεδο ευρύτερης αγοράς, η συναίνεση κυμαίνεται σε ένα εύρος περίπου 34-62 USD ανά μετοχή, με τη μέση εκτίμηση-στόχο να εμφανίζεται γύρω στα 46-48 USD. Αυτό ταιριάζει με την επικρατούσα σύσταση αγοράς/μέτριας αγοράς, αλλά με μια ορατή συνιστώσα διακράτησης, η οποία είναι συνηθισμένη στους τίτλους εμπορευμάτων: οι επενδυτές θέλουν ένα σαφές πλαίσιο για τις ταμειακές αποδόσεις, ενώ παράλληλα παρακολουθούν τον κύκλο των τιμών του πετρελαίου