Η Occidental έκλεισε το 2025 με ένα τρίμηνο που, εκ πρώτης όψεως, μοιάζει αντιφατικό: η εταιρεία έκλεισε με λογιστικές ζημίες, αλλά την ίδια στιγμή ανέφερε σταθερά προσαρμοσμένα κέρδη και, κυρίως, πολύ ισχυρές ταμειακές επιδόσεις. Στην πραγματικότητα, το βασικό θέμα των αποτελεσμάτων δεν είναι μόνο το ίδιο το τρίμηνο, αλλά κυρίως η "επαναφορά" της κεφαλαιακής διάρθρωσης μετά την ολοκλήρωση της πώλησης της OxyChem στις αρχές Ιανουαρίου 2026. Αυτό μεταφράστηκε αμέσως σε ταχεία μείωση του χρέους και δίνει στη διοίκηση περισσότερα περιθώρια να διατηρήσει την πορεία του μερίσματος ακόμη και σε ένα χειρότερο περιβάλλον τιμών.

Έτσι, από επενδυτικής άποψης, το 4ο τρίμηνο δεν αφορά την OXY που παρουσίασε αύξηση της κερδοφορίας, αλλά μάλλον την εταιρεία που παρέμεινε ικανή να παράγει ισχυρές ταμειακές ροές ακόμη και όταν οι πραγματοποιηθείσες τιμές πετρελαίου, NGL και φυσικού αερίου πήγαν εναντίον της. Και προσθέτει ένα ξεκάθαρο μήνυμα ότι θα συνεχίσει να επιστρέφει κεφάλαια μετά τον ισολογισμό: το τριμηνιαίο μέρισμα αυξάνεται στα 0,26 δολάρια, ενώ η διοίκηση δίνει έμφαση στην επενδυτική ευελιξία για να διατηρήσει την εταιρεία ελεύθερη ταμειακή ροή ακόμη και σε κυκλικά ασθενέστερες φάσεις.

Πώς ήταν το τελευταίο τρίμηνο;

Η Occidental $OXY ανακοίνωσε καθαρές ζημίες που αναλογούν στους μετόχους της ύψους -68 εκατ. δολαρίων ή -0,07 δολάρια ανά μετοχή, στο τέταρτο τρίμηνο του 2025. Αλλά σε προσαρμοσμένη βάση, η εταιρεία ανέφερε κέρδη ύψους 315 εκατ. δολαρίων ή 0,31 δολάρια ανά μετοχή. Η διαφορά μεταξύ GAAP και προσαρμοσμένων κερδών είναι σημαντική και, σε αυτή την περίπτωση, επίσης αρκετά "ευανάγνωστη": πρόκειται κυρίως για τα έξοδα και τα στοιχεία συναλλαγών που σχετίζονται με την πώληση της OxyChem, τα οποία βλάπτουν το λογιστικό αποτέλεσμα βραχυπρόθεσμα, αλλά δεν λένε τόσα πολλά για τη λειτουργική υγεία της βασικής επιχείρησης.

Τα πιο σημαντικά νούμερα αυτή τη φορά είναι στις ταμειακές ροές. Οι λειτουργικές ταμειακές ροές ήταν 2,6 δισεκατομμύρια δολάρια και οι λειτουργικές ταμειακές ροές πριν από τις μεταβολές του κεφαλαίου κίνησης ήταν 2,7 δισεκατομμύρια δολάρια. Η εταιρεία επένδυσε περίπου 1,8 δισεκατομμύρια δολάρια σε κεφαλαιουχικές δαπάνες (συμπεριλαμβανομένων των διακοπτόμενων δραστηριοτήτων) και, ακόμη και μετά τον υπολογισμό των εισφορών μειοψηφίας, δημιούργησε ελεύθερες ταμειακές ροές πριν από τις μεταβολές του κεφαλαίου κίνησης περίπου 1,0 δισεκατομμύρια δολάρια. Αυτό είναι ακριβώς το είδος του αποτελέσματος που έχει μεγαλύτερη σημασία για την OXY, διότι σε έναν κυκλικό τομέα, ο νικητής είναι συχνά αυτός που μπορεί να διατηρήσει τα μετρητά ακόμη και σε ασθενέστερες τιμές, μειώνοντας παράλληλα το χρέος ή αυξάνοντας την απόδοση του κεφαλαίου από αυτό.

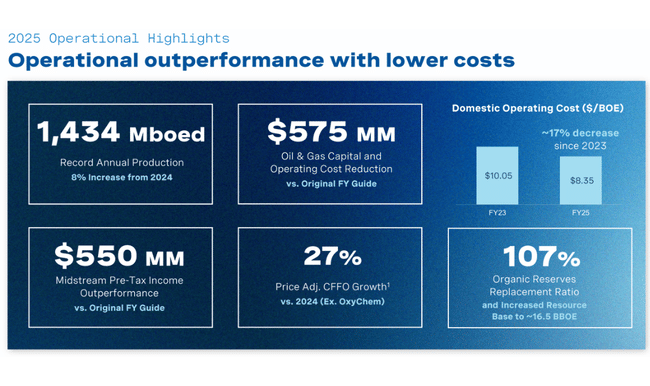

Από λειτουργικής πλευράς, η εταιρεία ξεπέρασε τις προσδοκίες όσον αφορά τον όγκο. Η συνολική παραγωγή ανήλθε σε 1.481 mboe/d και ήταν πάνω από το υψηλό άκρο των προβλέψεων, χάρη στην Permian και τα Rockies. Ταυτόχρονα, ο τομέας midstream και εμπορίας σημείωσε επίσης καλές επιδόσεις, με τα προσαρμοσμένα κέρδη προ φόρων να υπερβαίνουν το ανώτερο άκρο των προβλέψεων και το τρίμηνο να αποτελεί σημαντική βελτίωση σε σχέση με το γ' τρίμηνο. Αυτό είναι σημαντικό για τους επενδυτές, καθώς είναι το τμήμα "non-upstream" που συχνά συμβάλλει στην άμβλυνση του αντίκτυπου των διακυμάνσεων των εμπορευμάτων.

Η πίεση στην κατώτατη γραμμή οφείλεται κυρίως στις τιμές. Στο upstream, τα κέρδη προ φόρων μειώθηκαν από 1,3 δισ. δολάρια το γ' τρίμηνο σε 0,7 δισ. δολάρια το δ' τρίμηνο και η διοίκηση αναφέρει ρητά ότι σε προσαρμοσμένη βάση σύγκρισης, ο κύριος παράγοντας ήταν η μείωση των πραγματοποιημένων τιμών σε όλα τα προϊόντα. Το 4ο τρίμηνο, η μέση τιμή του WTI ήταν γύρω στα 59,14 δολάρια/βαρέλι και του Brent γύρω στα 63,09 δολάρια- η πραγματοποιηθείσα τιμή του αργού πετρελαίου μειώθηκε κατά 9% q-o-q στα 59,22 δολάρια, τα NGLs μειώθηκαν κατά 15% q-o-q στα 16,68 δολάρια και το εγχώριο φυσικό αέριο μειώθηκε κατά 24% q-o-q στα 1,12 δολάρια/Mcf. Αυτό ακριβώς είναι το μέρος της ιστορίας που εξηγεί γιατί η OXY μπορεί να είναι σε θέση να "παράγει" ισχυρές ταμειακές ροές, αλλά η λογιστική κερδοφορία είναι βραχυπρόθεσμα ευαίσθητη στις τιμές.

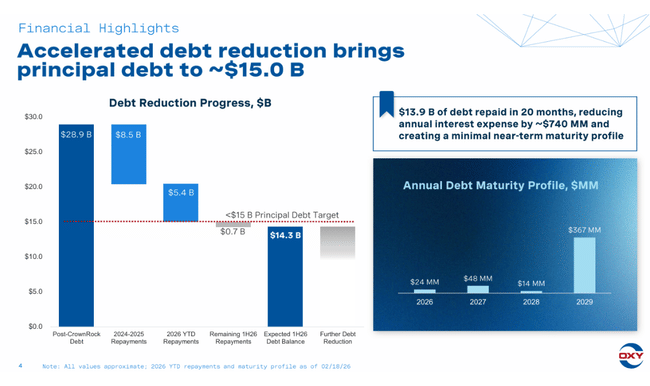

Η μεγάλη αλλαγή έρχεται στον ισολογισμό. Η ολοκλήρωση της πώλησης της OxyChem στις 2 Ιανουαρίου 2026 έχει φέρει την εταιρεία σε διαφορετική θέση όσον αφορά το χρέος: η Occidental αναφέρει ότι έχει μειώσει το χρέος κατά 5,8 δισ. δολάρια από τα μέσα Δεκεμβρίου 2025, φέρνοντας το "κύριο χρέος" σε περίπου 15,0 δισ. δολάρια. Αυτός είναι ένας αριθμός που θα έχει απήχηση στους επενδυτές ίσως περισσότερο από ό,τι μόνο τα EPS, καθώς το πιστωτικό προφίλ της OXY και ο ρυθμός απομόχλευσης είναι μία από τις βασικές παραμέτρους αποτίμησης.

Σχόλιο του Διευθύνοντος Συμβούλου

Η Vicki Hollub έχτισε το σχόλιό της γύρω από τρία σημεία: λειτουργική αριστεία, αποδοτικότητα κόστους και ευελιξία του προγράμματος κεφαλαίου. Είναι σημαντικό ότι η διοίκηση αποφεύγει τη θριαμβολογία σχετικά με τα κέρδη, δίνοντας αντίθετα έμφαση στην "σημαντική υπεραπόδοση της παραγωγής και των λειτουργικών εξόδων" και στην ικανότητα να ξεπεράσει τις ετήσιες προβλέψεις τόσο στο πετρέλαιο και το φυσικό αέριο όσο και στο midstream. Μεταξύ των γραμμών, αυτό υποδηλώνει μια προσπάθεια να μετατοπιστεί η αντίληψη για την OXY από ένα "στοίχημα με υψηλό χρέος σε εμπορεύματα" σε μια εταιρεία που έχει σημαντικά ισχυρότερο ισολογισμό μετά την πώληση της OxyChem και μπορεί να παράγει πιο σταθερά ελεύθερες ταμειακές ροές ακόμη και σε χειρότερες τιμές.

Προοπτικές

Στο ίδιο το υλικό για τα αποτελέσματα του 4ου τριμήνου, η εταιρεία εστιάζει κυρίως στο γεγονός ότι τόσο η παραγωγή όσο και το αποτέλεσμα του midstream ξεπέρασαν το top line και ότι θα διατηρήσει ευελιξία στα προγράμματα κεφαλαίου και ανάπτυξης μετά τη συναλλαγή. Ωστόσο, για τις προοπτικές του 2026, είναι χρήσιμο για τους επενδυτές να το θέσουν αυτό στις προηγούμενες εταιρικές προοπτικές: Η Occidental έχει ανακοινώσει στο παρελθόν ότι αναμένει μάλλον σταθερή παραγωγή και χαμηλότερες κεφαλαιουχικές δαπάνες για το 2026, με κεφαλαιουχικές δαπάνες σε ένα εύρος περίπου 6,3-6,7 δισεκατομμυρίων δολαρίων ΗΠΑ. Στην πράξη, αυτό σημαίνει ότι τίθεται "προστασία των ταμειακών ροών": δεν κυνηγάμε πάση θυσία τους όγκους, αλλά διατηρούμε τις αποδόσεις και το περιθώριο για χρέος και μέρισμα.

Η ερμηνεία είναι πιο συντηρητική έως αμυντική. Όταν μια εταιρεία μειώνει τις κεφαλαιουχικές δαπάνες και στοχεύει σε σταθερή παραγωγή, συνήθως λέει ότι θέλει να είναι προετοιμασμένη για ένα σενάριο όπου οι τιμές των εμπορευμάτων δεν θα καταγράφουν ευφορία. Επιπλέον, μετά την πώληση της OxyChem, είναι σαφές ότι μέρος του "νέου" χώρου θα πάει κυρίως σε ισολογισμό και επιστροφή κεφαλαίου και όχι σε επιθετική αύξηση της παραγωγής.

Μακροπρόθεσμα αποτελέσματα

Η Occidental είναι ένα τυπικό παράδειγμα εταιρείας όπου η μακροπρόθεσμη εικόνα αποτελείται από δύο επίπεδα: ο κύκλος των εμπορευμάτων προκαλεί μεγάλες διακυμάνσεις στα έσοδα και τα κέρδη, ενώ η διάρθρωση του κόστους και η κεφαλαιακή πειθαρχία καθορίζουν πόσο καλά η εταιρεία επιβιώνει στα πιο φτωχά χρόνια. Το 2022, όταν ο κλάδος επωφελήθηκε από ένα εξαιρετικά ισχυρό περιβάλλον τιμολόγησης, η OXY σημείωσε έσοδα 36,25 δισ. δολάρια, λειτουργικά κέρδη 13,28 δισ. δολάρια και καθαρά κέρδη 13,22 δισ. δολάρια. Τα κέρδη ανά μετοχή εκτοξεύτηκαν στα 13,41, δείχνοντας πόσο βάναυσα γρήγορα μεταφράζεται η μόχλευση του upstream στη μετοχή, όταν η τιμή, ο όγκος και το περιθώριο κέρδους έρχονται μαζί.

Στη συνέχεια ήρθε η ομαλοποίηση. Το 2023, οι πωλήσεις έπεσαν στα 28,33 δισ. δολάρια και τα καθαρά κέρδη στα 4,67 δισ. δολάρια και το 2024, οι πωλήσεις μειώθηκαν περαιτέρω στα 27,10 δισ. δολάρια και τα καθαρά κέρδη στα 3,04 δισ. δολάρια. Τα EPS υποχώρησαν από τα 13,41 στα 4,22 και στη συνέχεια στα 2,59 μέσα σε δύο χρόνια. Σημαντικό είναι ότι δεν πρόκειται απλώς για "λιγότερα κέρδη", αλλά για το πόσο γρήγορα συρρικνώνεται το μαξιλάρι περιθωρίου κέρδους: το μικτό κέρδος μειώθηκε από 17,05 σε 9,65 δισ. δολάρια και το EBIT από 15,15 σε 5,25 δισ. δολάρια μεταξύ 2022 και 2024. Αυτός είναι ακριβώς ο λόγος για τον οποίο οι επενδυτές της OXY ανησυχούν τόσο πολύ για τον ισολογισμό και το χρέος - επειδή σε έναν χειρότερο κύκλο, το περιθώριο λάθους συρρικνώνεται δραματικά.

Από την άποψη της λειτουργικής μόχλευσης, το EBITDA είναι ενδιαφέρον να παρακολουθείται, διότι συχνά αποτυπώνει καλύτερα την "κερδοφόρα δύναμη σε μετρητά" από ό,τι το καθαρό εισόδημα που είναι φορτωμένο με αποσβέσεις και εφάπαξ στοιχεία. Το EBITDA έχει μειωθεί από τα 22,16 δισ. δολάρια το 2022 στα 14,54 δισ. δολάρια το 2023 και στα 12,72 δισ. δολάρια το 2024. Είναι ακόμα ένα υψηλό επίπεδο, αλλά η τάση είναι σαφής: η εταιρεία έχει περάσει από μια εξαιρετική χρονιά σε μια κατάσταση όπου πρέπει να αντισταθμίσει την ασθενέστερη τιμολόγηση με πειθαρχημένες επενδύσεις, βελτιστοποίηση του κόστους και κεφαλαιακή διάρθρωση. Σε αυτό το πλαίσιο, η πώληση της OxyChem και η ταχεία μείωση του χρέους έχει νόημα ως μια κίνηση σταθεροποίησης της OXY για "μέσες" χρονιές και όχι μόνο για χρονιές άνθησης.

Νέα

Η μεγαλύτερη αλλαγή είναι η πώληση της OxyChem, η οποία έκλεισε στις 2 Ιανουαρίου 2026. Η εταιρεία επαναταξινομεί την OxyChem σε διακοπείσες δραστηριότητες λόγω αυτού, γεγονός που θα αλλάξει τη δομή των αποτελεσμάτων και την αντίληψη της OXY στο μέλλον: η επιχείρηση γίνεται πιο αμιγώς "πετρέλαιο και φυσικό αέριο + midstream", αυξάνοντας την ευαισθησία στον κύκλο των εμπορευμάτων, αλλά και απελευθερώνοντας κεφάλαια και επιταχύνοντας την απομόχλευση. Η συμφωνία έγινε αμέσως καταλύτης του ισολογισμού, καθώς η Occidental αναφέρει μείωση του χρέους κατά 5,8 δισ. δολάρια σε σύντομο χρονικό διάστημα και μείωση του κύριου χρέους σε περίπου 15 δισ. δολάρια.

Η δεύτερη γραμμή είναι η επιστροφή κεφαλαίου. Η Occidental αυξάνει το τριμηνιαίο μέρισμα κατά περισσότερο από 8% στα 0,26 δολάρια ανά μετοχή και σημειώνει ότι το μέρισμα ανά μετοχή έχει διπλασιαστεί τα τελευταία τέσσερα χρόνια. Αυτό είναι σημαντικό για τους επενδυτές, διότι η OXY είχε ιστορικά τη φήμη μιας εταιρείας όπου το μέρισμα και ο ισολογισμός ήταν "υποταγμένα" στην ανάπτυξη και τις εξαγορές- σήμερα, η διοίκηση προσπαθεί να δείξει την αντίθετη ιστορία - η ανθεκτική ταμειακή ροή και η χρηματοοικονομική ευελιξία είναι η προτεραιότητα.

Μετοχική διάρθρωση

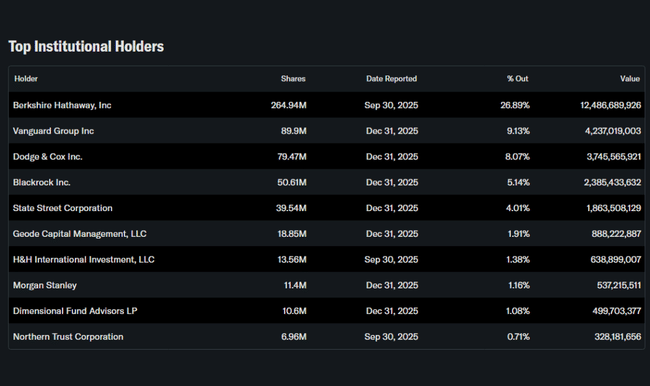

Η Occidental έχει εξαιρετικά ισχυρό "εσωτερικό" αποτύπωμα, το οποίο στην πράξη συνδέεται κυρίως με την Berkshire Hathaway. Το μερίδιο των insiders αναφέρεται σε περίπου 27,18%, ενώ ο θεσμικός φορέας κατέχει περίπου το 51,88% των μετοχών και περίπου το 71,25% του ελεύθερου διαθεσίμου. Σε μια τέτοια δομή, ο τίτλος συχνά ανταποκρίνεται όχι μόνο στο πετρέλαιο αλλά και στο πώς η αγορά διαβάζει τον μακροπρόθεσμο ρόλο του στρατηγικού μετόχου και την ανοχή του σε χρέος, επαναγορές ή συναλλαγές.

Ο μεγαλύτερος θεσμικός μέτοχος είναι η Berkshire Hathaway με περίπου 26,89% των μετοχών, ακολουθούμενη από τις Vanguard, Dodge & Cox και BlackRock. Για τη σταθερότητα του τίτλου, αυτό έχει διττή επίδραση: αφενός, μπορεί να μειώσει τον βραχυπρόθεσμο "πανικό" σε έναν κακό κύκλο, καθώς ένας μεγάλος μακροπρόθεσμος μέτοχος τείνει να είναι λιγότερο ευαίσθητος στον τριμηνιαίο θόρυβο- αφετέρου, αυξάνει τη σημασία της κεφαλαιακής πειθαρχίας, καθώς οι μεγάλοι μέτοχοι συνήθως πιέζουν την επιχείρηση να χρησιμοποιεί τις ελεύθερες ταμειακές ροές όχι για να χρηματοδοτήσει την επέκταση με οποιοδήποτε κόστος, αλλά για να βελτιώσει τον ισολογισμό και τις αποδόσεις των μετόχων.