Η Walmart έχει αρχίσει να αξιολογείται όχι μόνο ως αμυντικός λιανοπωλητής, αλλά και ως εταιρεία που μπορεί να βελτιώνει την ποιότητα των κερδών της μέσω ψηφιακών δραστηριοτήτων και διαφήμισης. Αυτά τα κομμάτια έχουν καλύτερη προοπτική περιθωρίων από το καθαρό retail και είναι κρίσιμα για το πώς θα διαμορφωθεί η αποτίμηση τα επόμενα χρόνια. Το Q4 2025 έδειξε ότι αυτή η μετάβαση προχωρά.

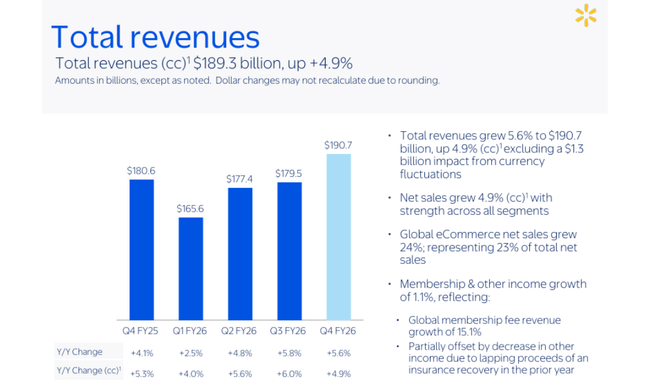

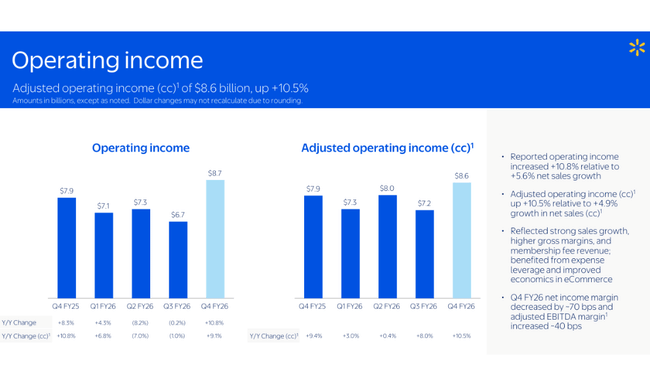

Τα έσοδα έφτασαν τα 190,7 δισ. δολάρια (+5,6%), ενώ το λειτουργικό κέρδος αυξήθηκε κατά 10,8%, δηλαδή ταχύτερα από τις πωλήσεις. Το παγκόσμιο e-commerce ανέβηκε 24% και η διαφημιστική δραστηριότητα συνέχισε να επιταχύνει, ενισχύοντας τη μακροπρόθεσμη εικόνα. Παρ’ όλα αυτά, η αγορά στάθηκε περισσότερο στο μήνυμα για το επόμενο έτος: η διοίκηση κράτησε πιο συγκρατημένες τις προσδοκίες για το EPS, παρότι ανακοίνωσε νέα έγκριση επαναγοράς μετοχών ύψους 30 δισ. δολαρίων. Έτσι, το report διαβάστηκε ως πολύ καλό, αλλά όχι ως αφορμή για νέο κύμα αισιοδοξίας.

Πώς ήταν το τελευταίο τρίμηνο;

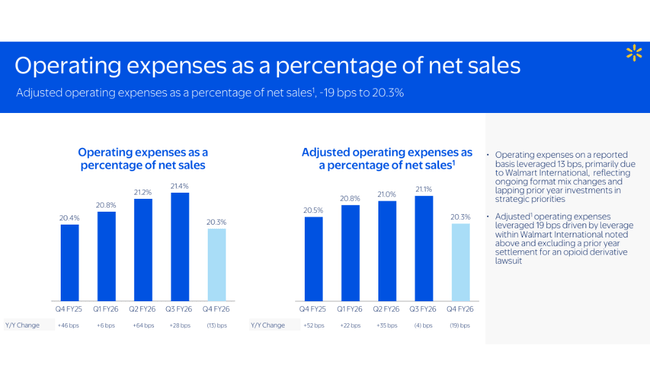

Η Walmart $WMT ανακοίνωσε πωλήσεις ύψους 190,7 δισεκατομμυρίων δολαρίων, αυξημένες κατά 5,6% σε ετήσια βάση και κατά 4,9% σε σταθερά νομίσματα. Τα λειτουργικά κέρδη αυξήθηκαν κατά 10,8%, σημαντικά ταχύτερα από τις πωλήσεις, και ακόμη και μετά την προσαρμογή (σε σταθερά νομίσματα) η εταιρεία αναφέρει ανάπτυξη της τάξης του 10,5%. Αυτός είναι ένας συνδυασμός-κλειδί: όταν τα λειτουργικά κέρδη αυξάνονται ταχύτερα από τις πωλήσεις, αυτό σημαίνει ότι η λειτουργική μόχλευση, το καλύτερο μείγμα και η πειθαρχία στο κόστος αρχίζουν να διεισδύουν περισσότερο στα αποτελέσματα. Το μικτό περιθώριο κέρδους βοηθήθηκε από τη βελτίωση κατά 13 μονάδες βάσης, η οποία οφείλεται κυρίως στον τομέα της Walmart στις ΗΠΑ.

Σε επίπεδο κερδών ανά μετοχή, η Walmart ανακοίνωσε κέρδη ανά μετοχή κατά GAAP 0,53 δολάρια και προσαρμοσμένα κέρδη ανά μετοχή 0,74 δολάρια. Η διαφορά είναι ιδιαίτερα σημαντική λόγω των στοιχείων που σχετίζονται με τα αποτελέσματα αναπροσαρμογής/επενδύσεων: η εταιρεία αναφέρει ρητά ότι τα προσαρμοσμένα κέρδη ανά μετοχή δεν περιλαμβάνουν την επίδραση της καθαρής ζημίας (μετά από φόρους) ύψους 0,21 δολαρίων από μετοχές και άλλες επενδύσεις. Για έναν επενδυτή, αυτό σημαίνει απλώς ότι οι λειτουργικές επιδόσεις ήταν ισχυρότερες από το πώς φαίνεται ο ίδιος ο αριθμός GAAP.

Η ψηφιακή τεχνολογία ήταν ο κύριος οδηγός της ιστορίας. Το παγκόσμιο ηλεκτρονικό εμπόριο αυξήθηκε κατά 24%, και μάλιστα κατά 27% στις Η.Π.Α. Η εταιρεία επισημαίνει ότι η ανάπτυξη οφείλεται στα κανάλια που εκτελούνται από τα καταστήματα, δηλαδή στην παραλαβή και παράδοση από τα καταστήματα. Η ταχεία παράδοση από τα κανάλια που εκτελούνται από καταστήματα αυξήθηκε περισσότερο από 50% σε ετήσια βάση, το οποίο είναι ακριβώς το κομμάτι που αυξάνει την "προσκόλληση" των πελατών και βελτιώνει τη συχνότητα αγοράς. Στις ΗΠΑ, οι συγκρίσιμες πωλήσεις εξαιρουμένων των καυσίμων αυξήθηκαν κατά 4,6%, με τις συναλλαγές να αυξάνονται κατά 2,6% και τη μέση δαπάνη να αυξάνεται κατά 2,0%. Αυτό δείχνει ότι η ανάπτυξη δεν γίνεται μόνο μέσω του πληθωρισμού των τιμών, αλλά και μέσω της υψηλότερης επισκεψιμότητας και του ψηφιακού μείγματος.

Η διαφήμιση προσθέτει μια μεγάλη συμβολή. Οι παγκόσμιες διαφημιστικές δραστηριότητες αυξήθηκαν κατά 37% το τρίμηνο (συμπεριλαμβανομένης της VIZIO) και στις ΗΠΑ η Walmart Connect αυξήθηκε κατά 41%. Επιπλέον, τα έσοδα από συνδρομές μελών αυξήθηκαν κατά 15,1% σε παγκόσμιο επίπεδο. Για έναν επενδυτή, αυτές είναι δύο πηγές ανάπτυξης "υψηλότερης ποιότητας" από την αμιγή λιανική πώληση, επειδή συνήθως έχουν υψηλότερα περιθώρια κέρδους, καλύτερη επαναληψιμότητα και συχνά λιγότερη ευαισθησία στους βραχυπρόθεσμους κύκλους τιμών στα είδη παντοπωλείου ή στα γενικά εμπορεύματα.

Από την άποψη των ταμειακών ροών, η εταιρεία επιβεβαιώνει ότι η Walmart δεν είναι απλώς μια "αμυντική" ιστορία, αλλά μια επιχείρηση με υψηλές ταμειακές ροές. Για το σύνολο του οικονομικού έτους, η εταιρεία ανακοίνωσε λειτουργικές ταμειακές ροές ύψους 41,6 δισ. δολαρίων (+5,1 δισ. δολάρια σε ετήσια βάση) και ελεύθερες ταμειακές ροές ύψους 14,9 δισ. δολαρίων (+2,3 δισ. δολάρια σε ετήσια βάση). Στον ισολογισμό, η εταιρεία διέθετε μετρητά ύψους 10,7 δισ. δολαρίων και συνολικό χρέος 51,5 δισ. δολαρίων. Παράλληλα, η εταιρεία αγόρασε 85,0 εκατ. μετοχές έναντι 8,1 δισ. δολαρίων από την αρχή του έτους και ανακοίνωσε νέα εξουσιοδότηση επαναγοράς ύψους 30 δισ. δολαρίων για να αντικαταστήσει το υπόλοιπο του προηγούμενου προγράμματος.

Τμηματικά, το τρίμηνο είναι "καθαρό" και κατανοητό. Η Walmart Η.Π.Α. αύξησε τα έσοδα στα 129,2 δισ. δολάρια (+4,6%) και τα λειτουργικά κέρδη στα 7,0 δισ. δολάρια (+6,6%), με την εταιρεία να επικαλείται ρητά έναν συνδυασμό υψηλότερου μικτού περιθωρίου κέρδους, καλύτερης απόδοσης των αποθεμάτων και βελτίωσης των οικονομικών του ηλεκτρονικού εμπορίου. Η International αυξήθηκε ταχύτερα σε έσοδα, αλλά με μεγαλύτερη αστάθεια στην κερδοφορία: έσοδα 35,9 δισ. δολάρια (+11,5%), +7,5% σε σταθερά νομίσματα, και λειτουργικά έσοδα 1,9 δισ. δολάρια (+36%), με μέρος της δυναμικής σε σχέση με το τρίμηνο να επηρεάζεται από τη χρονική στιγμή του μεγάλου γεγονότος της Flipkart. Η Sam's Club είχε έσοδα 23,8 δισ. δολάρια (+2,9%), comp sales εξαιρουμένων των καυσίμων +4,0% και e-commerce +23%, επιβεβαιώνοντας ότι το μοντέλο των μελών συνεχίζει να αναπτύσσεται σταθερά.

Σχόλιο του διευθύνοντος συμβούλου

Ο John Furner σχολιάζει τα αποτελέσματα ως απόδειξη ότι η Walmart "ηγείται" της αλλαγής στο λιανικό εμπόριο προς την κατεύθυνση της ταχύτητας, της ευκολίας και της εξατομίκευσης. Είναι χαρακτηριστικό ότι η διοίκηση δεν μιλάει μόνο για αύξηση των εσόδων, αλλά τονίζει επανειλημμένα την αύξηση των λειτουργικών κερδών ταχύτερα από τις πωλήσεις και τη βελτίωση του μείγματος μέσω του ηλεκτρονικού εμπορίου, της διαφήμισης και των μελών. Μεταξύ των γραμμών, πρόκειται για ένα σαφές μήνυμα προς τους επενδυτές: η Walmart θέλει να αποτιμάται ως μια εταιρεία που μπορεί να συνδυάσει την αμυντική σταθερότητα με την ανάπτυξη υψηλότερου περιθωρίου κέρδους στον ψηφιακό τομέα, ενώ παράλληλα διαφυλάσσει την απόδοση του κεφαλαίου μέσω μερισμάτων και επαναγορών.

Προοπτικές

Οιπροοπτικές του πρώτου τριμήνου προβλέπουν αύξηση των εσόδων κατά 3,5%-4,5% σε σταθερά νομίσματα και αύξηση των λειτουργικών κερδών κατά 4,0%-6,0% (επίσης σε σταθερά νομίσματα). Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να διαμορφωθούν στα 0,63-0,65 δολάρια, με την εταιρεία να δηλώνει ευθέως μια συγκρίσιμη βάση για το 1ο τρίμηνο του 2025. Στην πράξη, αυτό μοιάζει με ένα "προσεκτικό ξεκίνημα του έτους": η ανάπτυξη συνεχίζεται, αλλά η Walmart δεν θέλει να υπερβεί τις προσδοκίες κερδοφορίας σε ένα περιβάλλον όπου τα νομίσματα, η γεωπολιτική, ο πληθωρισμός και η δασμολογική πολιτική μπορούν να παίξουν ρόλο.

Για το σύνολο του έτους, η Walmart αναμένει αύξηση των πωλήσεων σε σταθερό νόμισμα κατά 3,5%-4,5% και αύξηση των προσαρμοσμένων λειτουργικών κερδών κατά 6,0%-8,0%. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να διαμορφωθούν στα 2,75-2,85 δολάρια. Η εταιρεία αναμένει επίσης υψηλότερα καθαρά έξοδα τόκων ύψους 200-300 εκατ. δολαρίων. 200 εκατ. δολάρια, αποτελεσματικό φορολογικό συντελεστή 23,5%-24,5% και κεφαλαιουχικές δαπάνες περίπου 3,5% των καθαρών πωλήσεων.

Μακροπρόθεσμα αποτελέσματα

Για τη Walmart, η μακροπρόθεσμη ιστορία είναι ότι η εταιρεία μπορεί να αναπτυχθεί ακόμη και με το μέγεθός της, βελτιώνοντας σταδιακά την ποιότητα των κερδών της. Τα έσοδα αυξάνονται με σταθερό ρυθμό τα τελευταία χρόνια: περίπου 572,8 δισ. δολάρια το 2022 σε 611,3 δισ. δολάρια το 2023, 648,1 δισ. δολάρια το 2024 και 681,0 δισ. δολάρια το 2025. Πιο πρόσφατα, η εταιρεία αναφέρει έσοδα πλήρους οικονομικού έτους ύψους 713,2 δισεκατομμυρίων δολαρίων, επιβεβαιώνοντας ότι η ανάπτυξη διατηρείται ακόμη και σε υψηλότερη βάση. Το μικτό κέρδος αυξάνεται με τις πωλήσεις, αλλά το πιο σημαντικό είναι ότι στο μείγμα εισέρχονται όλο και περισσότερο έσοδα με υψηλότερο περιθώριο κέρδους: διαφήμιση, αγορά, εκπλήρωση και συνδρομή.

Τα λειτουργικά έσοδα δείχνουν ότι η Walmart εργάζεται με πειθαρχία στο κόστος και επενδύσεις στην ψηφιακή τεχνολογία τα τελευταία χρόνια, ώστε να μην γίνει "ανάπτυξη με κάθε κόστος". Στο οικονομικό έτος 2022-2025, τα λειτουργικά έσοδα κυμάνθηκαν από περίπου 20,4 δισ. δολάρια (οικονομικό έτος 22) έως περίπου 29,3 δισ. δολάρια (οικονομικό έτος 25), με το τρέχον έτος να επιφέρει επιτάχυνση στα προσαρμοσμένα λειτουργικά έσοδα και στην αύξηση των κερδών του 4ου τριμήνου σημαντικά ταχύτερη από την αύξηση των εσόδων. Το EBITDA αποτελεί επίσης σημαντική λεπτομέρεια στον πίνακα, καθώς αυξήθηκε από 30,1 δισ. δολάρια περίπου (FY22) σε 42,0 δισ. δολάρια περίπου (FY25), επιβεβαιώνοντας ότι η εταιρεία διαθέτει σταθερή λειτουργική μόχλευση και μπορεί να απορροφήσει επενδύσεις σε logistics και τεχνολογία χωρίς να διασπάσει τη δημιουργία μετρητών.

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή έχουν σαφώς ενισχυθεί τα τελευταία χρόνια: βασικά κέρδη ανά μετοχή περ. 1,43 (FY22) → 1,92 (FY23) → 2,42 (FY24) → 2,87 (FY25), και η εταιρεία αναφέρει περαιτέρω αύξηση των ταμειακών ροών κατά το τρέχον έτος, καθώς και συνέχιση των επαναγορών. Με αυτόν τον τρόπο, βλέπουμε να λειτουργεί και ο αριθμός των μετοχών: ο μέσος αριθμός μετοχών μειώθηκε από ~8,376 δισ. (FY22) σε ~8,041 δισ. (FY25) και περαιτέρω προς ~8,0 δισ. στο ΤΤΜ.

Ειδήσεις

Στρατηγικά, η Walmart συνεχίζει να κινείται προς δύο κατευθύνσεις που αλληλοενισχύονται. Η πρώτη είναι ένα μοντέλο omni(προηγμένα συστήματα τεχνητής νοημοσύνης) που βασίζεται στην αξιοποίηση του δικτύου καταστημάτων ως λογιστικό πλεονέκτημα για την ψηφιακή αγορά. Μπορείτε να το δείτε αυτό στα αποτελέσματα μέσω της ραγδαίας ανάπτυξης της παραλαβής και παράδοσης που πραγματοποιείται από τα καταστήματα και μέσω της ψηφιακής προσθήκης εκατοντάδων μονάδων βάσης στις πωλήσεις comp. Η δεύτερη κατεύθυνση είναι η νομισματοποίηση της κίνησης μέσω της διαφήμισης και της αγοράς. Η διαφημιστική δραστηριότητα έχει κινηθεί σε "σχεδόν 6,4 δισ. δολάρια" για το οικονομικό έτος και αναπτύσσεται σημαντικά ταχύτερα από το βασικό λιανικό εμπόριο, γεγονός που βελτιώνει σταδιακά την ποιότητα του προφίλ περιθωρίου κέρδους σε ολόκληρο τον όμιλο.

Ο συνδυασμός των μελών και της αποτελεσματικότητας είναι επίσης σημαντικός. Τα έσοδα από συνδρομές μελών αυξάνονται με διψήφιους ρυθμούς και, για τη Sam's Club, προάγουν τη σταθερότητα και τη βελτίωση της προβλεψιμότητας. Ταυτόχρονα, η Walmart διατηρεί τα αποθέματα υπό έλεγχο.

Δομή των μετόχων

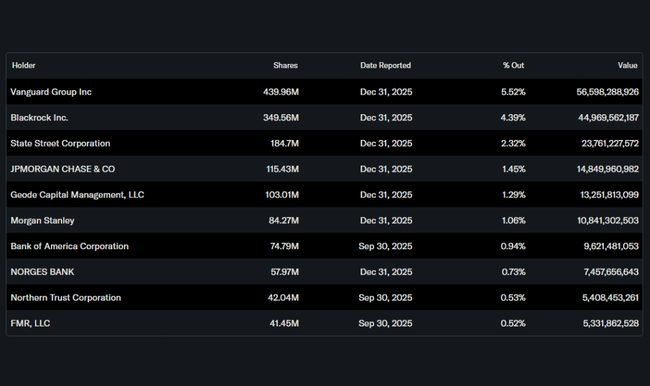

Η Walmart έχει υψηλότερο από το μέσο όρο μερίδιο εσωτερικών μετόχων, το οποίο στην πράξη σχετίζεται με τη μακροχρόνια ιδιοκτησία της ιδρυτικής οικογένειας και το γεγονός ότι η εταιρεία διαθέτει ένα σταθερό στοιχείο ελέγχου. Επιπλέον, οι θεσμικοί επενδυτές είναι σημαντικοί κυρίως στο free float: οι θεσμικοί κατέχουν περίπου το 38,85% των μετοχών.

Στους μεγαλύτερους θεσμικούς κατόχους περιλαμβάνονται η Vanguard (περίπου 5,52%), η BlackRock (περίπου 4,39%), η State Street (περίπου 2,32%) και η JPMorgan Chase (περίπου 1,45%). Αυτό το μείγμα υποστηρίζεται συνήθως από την έμφαση στη σταθερή ανάπτυξη, τις πειθαρχημένες επαναγορές και τις προβλέψιμες ταμειακές ροές, καθώς αυτοί είναι οι παράγοντες που έχουν τη μεγαλύτερη βαρύτητα για τα μακροπρόθεσμα κεφάλαια στη λιανική "mega-cap".