Η Realty Income έκλεισε το τέταρτο τρίμηνο του 2025 με το στυλ που έχουν συνηθίσει οι επενδυτές της: κανένα δράμα, πολύ υψηλή πληρότητα, καλύτερη "ανατιμολόγηση" των μισθώσεων στις ανανεώσεις συμβολαίων και αξιοπρεπή αύξηση των κερδών ανά μετοχή. Οι τριμηνιαίες πωλήσεις αυξήθηκαν στα 1,49 δισ. δολάρια και τα καθαρά κέρδη για τους μετόχους αυξήθηκαν στα 0,32 δολάρια ανά μετοχή. Αλλά η πιο βασική μέτρηση για την REIT είναι τα μετρητά από τις δραστηριότητες μετά από προσαρμογές, ή AFFO, τα οποία η εταιρεία ανέφερε στα 1,08 δολάρια ανά μετοχή το τέταρτο τρίμηνο.

Ακόμα πιο σημαντικό από το ίδιο το 4ο τρίμηνο, όμως, είναι το πώς η εταιρεία προετοιμάζεται για το 2026. Η διοίκηση μιλά για επιτάχυνση της επενδυτικής δραστηριότητας και αποστολή νέων πηγών κεφαλαίων στην αγορά - εκτός από τις τακτικές εκδόσεις μετοχών, μέσω ενός νεοεισαχθέντος ανοικτού αμοιβαίου κεφαλαίου και μιας συνεργασίας με έναν μεγάλο μακροπρόθεσμο επενδυτή. Αυτό μεταφράζεται ήδη σε συγκεκριμένες προοπτικές: η Realty Income δίνει προσδοκίες AFFO από 4,38 έως 4,42 δολάρια ανά μετοχή για το 2026, ενώ υποδηλώνει ότι ο όγκος των επενδύσεων μπορεί να είναι αισθητά υψηλότερος από ό,τι το 2025.

Πώς ήταν το τελευταίο τρίμηνο;

Στο τέταρτο τρίμηνο, η Realty Income $O αύξησε τα συνολικά έσοδα σε 1,4879 δισ. δολάρια από 1,3403 δισ. δολάρια ένα χρόνο νωρίτερα. Τα καθαρά κέρδη που ήταν διαθέσιμα στους μετόχους ήταν 296,1 εκατ. δολάρια ή 0,32 δολάρια ανά μετοχή, έναντι 199,6 εκατ. δολαρίων και 0,23 δολαρίων ανά μετοχή την ίδια περίοδο πριν από ένα χρόνο. Ωστόσο, από την άποψη της "ταμειακής απόδοσης", το κύριο αποτέλεσμα της AFFO ήταν 1,08 δολάρια ανά μετοχή, ένα επίπεδο που συνδέεται άμεσα με τη βιωσιμότητα του μερίσματος.

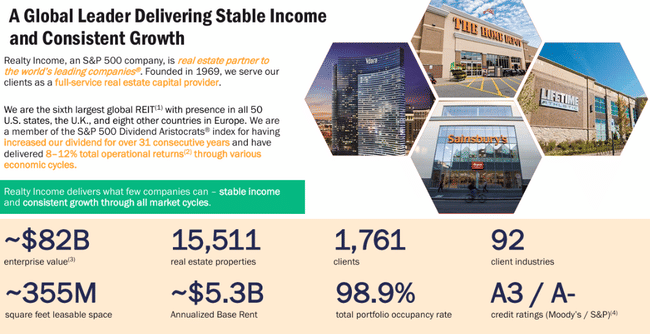

Η λειτουργική ποιότητα του χαρτοφυλακίου αποδεικνύεται από την πληρότητα και την ικανότητα ανανέωσης των συμβάσεων χωρίς απώλεια ενοικίου. Η πληρότητα του χαρτοφυλακίου έφτασε το 98,9%, και κατά την επανατοποθέτηση των μονάδων, η εταιρεία πέτυχε τα νέα ετήσια μισθώματα να είναι υψηλότερα από τα αρχικά: στο τρίμηνο, η "απόδοση του ενοικίου" ανήλθε σε 104,9% (νέα μισθώματα 88,30 εκατ. δολάρια έναντι προηγούμενων 84,21 εκατ. δολαρίων για τις ίδιες μονάδες). Αυτό είναι σημαντικό για έναν επενδυτή, διότι υποδηλώνει ότι ακόμη και σε ένα περιβάλλον υψηλότερων επιτοκίων και πιο επιφυλακτικών ενοικιαστών, το χαρτοφυλάκιο εξακολουθεί να έχει διαπραγματευτική δύναμη.

Από πλευράς επενδύσεων, η εταιρεία επένδυσε 2,4 δισ. δολάρια το 4ο τρίμηνο (2,3 δισ. δολάρια για το μερίδιό της) με αρχική ταμειακή απόδοση 7,1%. Ταυτόχρονα, συνέχισε να εργάζεται με κεφάλαια μέσω του προγράμματος συνεχούς πώλησης μετοχών: το τρίμηνο, διακανονίστηκαν 14 εκατομμύρια μετοχές από πωλήσεις που είχαν διαπραγματευτεί προηγουμένως, αντλώντας ακαθάριστα έσοδα ύψους 817,8 εκατομμυρίων δολαρίων. Ο δείκτης καθαρού χρέους προς προσαρμοσμένα ετήσια λειτουργικά κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDAre) ήταν 5,4 φορές, που εξακολουθεί να αποτελεί "μεσαίο" επίπεδο για ένα REIT αυτού του τύπου, και σε συνδυασμό με την πρόσβαση στις κεφαλαιαγορές, δίνει στην εταιρεία περιθώρια ανάπτυξης το 2026.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Sumit Roy διαμορφώνει το 2025 ως "συνεπείς αποδόσεις και στοχευμένες δράσεις" για την ενίσχυση των ανταγωνιστικών πλεονεκτημάτων της εταιρείας. Μεταξύ των γραμμών, το βασικό συμπέρασμα είναι ότι η διοίκηση μετατοπίζει συνειδητά την αφήγηση από την απλή σταθερότητα προς την ανάπτυξη: υπογραμμίζει την επιτάχυνση των επενδύσεων κατά το τέταρτο τρίμηνο και υποστηρίζει ότι η ενεργός αγωγός για το 2026 είναι αρκετά ισχυρή ώστε η εταιρεία να μιλά για αρχικό όγκο επενδύσεων περίπου 8 δισ. δολαρίων. Ταυτόχρονα, στηρίζει τις προοπτικές με δύο "νέες πηγές κεφαλαίων" - ένα ταμείο ανοικτού τύπου στις ΗΠΑ και μια συνεργασία με έναν μεγάλο επενδυτή - που αναμένεται να μειώσει την εξάρτηση από μία μόνο πηγή χρηματοδότησης και να βελτιώσει την ικανότητά της να κλείνει συμφωνίες σε κλίμακα.

Προοπτικές

Η Realty Income δίνει προσδοκίες AFFO από 4,38 έως 4,42 δολάρια ανά μετοχή για το 2026. Η διοίκηση προσθέτει μια ερμηνεία ότι αυτό είναι περίπου 2,8% μεσοσταθμική ανάπτυξη και περίπου 9% συνολικό λειτουργικό εισόδημα (ένας συνδυασμός της αύξησης των μετρητών ανά μετοχή και του μερίσματος). Αυτό είναι ένα σχετικά συντηρητικό στυλ επικοινωνίας: η εταιρεία δεν υπόσχεται αλματώδη βελτίωση, αλλά δίνει στους επενδυτές ένα σαφές πλαίσιο για το πώς θα πρέπει να μοιάζει ένα "κανονικό" έτος, εάν οι ενοικιαστές παραμείνουν σταθεροί και το επενδυτικό σχέδιο μπορεί να εκτελεστεί.

Το δεύτερο μέρος των προοπτικών είναι ο όγκος των επενδύσεων. Η διοίκηση μιλάει για την αρχική προσδοκία επενδύσεων για το 2026 που είναι περίπου 8 δισεκατομμύρια δολάρια, πολύ πάνω από το 2025, όταν η εταιρεία επένδυσε 6,3 δισεκατομμύρια δολάρια (για το μερίδιό της 6,2 δισεκατομμύρια δολάρια) με αρχική ταμειακή απόδοση 7,3%. Για τους επενδυτές, αυτό σημαίνει ένα απλό πράγμα: η αύξηση του AFFO ανά μετοχή θα εξαρτηθεί σε μεγάλο βαθμό από το πόσο αποτελεσματικά η εταιρεία συνδυάζει τις νέες πηγές κεφαλαίου με την ποιότητα των εξαγορών και πόσο το κόστος χρηματοδότησης αντανακλάται στα αποτελέσματα.

Μακροπρόθεσμα αποτελέσματα

Μακροπρόθεσμα, η Realty Income είναι ο τύπος της εταιρείας όπου είναι σημαντικό να παρακολουθούνται δύο παράλληλες γραμμές: η αύξηση της κλίμακας του χαρτοφυλακίου και το κατά πόσον αυτή η αύξηση μεταφράζεται πραγματικά σε πιο βιώσιμα μετρητά ανά μετοχή. Τα έσοδα έχουν αυξηθεί έντονα τα τελευταία χρόνια: από 2,08 δισ. δολάρια το 2021 σε 3,34 δισ. δολάρια το 2022, 4,08 δισ. δολάρια το 2023 και 5,27 δισ. δολάρια το 2024. Το 2025, τα έσοδα έχουν κινηθεί περαιτέρω στα 5,75 δισ. δολάρια, επιβεβαιώνοντας ότι η εταιρεία εξακολουθεί να βρίσκεται σε φάση επέκτασης και μπορεί να πάρει νέα ακίνητα σε όγκο.

Ωστόσο, η κερδοφορία είναι ειδική για τις REITs, καθώς τα καθαρά έσοδα συχνά "φουσκώνουν" λόγω των αναπροσαρμογών, των πωλήσεων περιουσιακών στοιχείων και των εφάπαξ στοιχείων. Αυτός είναι ο λόγος για τον οποίο η Realty Income παρακολουθεί κυρίως τα FFO και AFFO. Για το 2025, η εταιρεία ανέφερε FFO 4,25 δολάρια ανά μετοχή και AFFO 4,28 δολάρια ανά μετοχή, με το ίδιο το AFFO να είναι ελάχιστα μειωμένο σε σχέση με πέρυσι από 4,19 σε 4,28 δολάρια, γεγονός που συνάδει με το ότι το έτος αφορούσε σε μεγάλο βαθμό τη χρηματοδότηση της ανάπτυξης και τη διασφάλιση ότι η αύξηση του χαρτοφυλακίου δεν αποδυναμώνει τα μετρητά ανά μετοχή. Από τη σκοπιά ενός επενδυτή, το σημαντικό είναι ότι η διοίκηση εξακολουθεί να διατηρεί μια μέτρια προοπτική ανάπτυξης για το 2026 και την υποστηρίζει με ένα επενδυτικό pipeline.

Μια σημαντική λεπτομέρεια που συχνά παραλείπεται είναι ο χειρισμός του αριθμού των μετοχών. Τα στοιχεία δείχνουν ότι ο μέσος αριθμός των μετοχών έχει αυξηθεί σημαντικά τα τελευταία χρόνια, καθώς η εταιρεία έχει χρηματοδοτήσει την επέκταση μέσω εκδόσεων, μεταξύ άλλων. Γι' αυτό είναι κρίσιμο για τους επενδυτές να παρακολουθούν κατά πόσον οι εξαγορές και τα έσοδα από προσλήψεις μπορούν να "νικήσουν" την αραίωση και να διατηρήσουν την αύξηση του AFFO ανά μετοχή. Το 4ο τρίμηνο του 2025 ήταν σταθερό από αυτή την άποψη: η εταιρεία κατάφερε να αυξήσει το καθαρό εισόδημα ανά μετοχή καθώς και να διατηρήσει το AFFO στα 1,08 δολάρια ανά μετοχή, διατηρώντας παράλληλα πολύ υψηλές πληρότητες.

Νέα / Στρατηγική στροφή

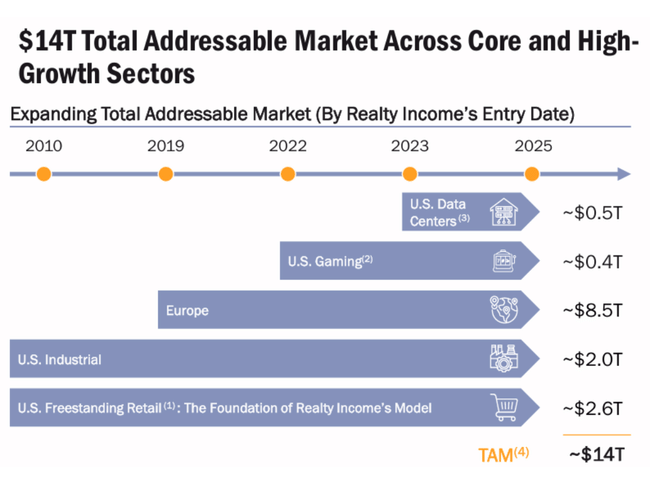

Η πιο προφανής στρατηγική στροφή είναι η επέκταση των πηγών κεφαλαίου και της γεωγραφικής εμβέλειας. Η εταιρεία εγκαινίασε το πρώτο της ανοικτό αμοιβαίο κεφάλαιο που επικεντρώθηκε σε σταθερά εμπορικά ακίνητα στις ΗΠΑ το 2025 και είχε συγκεντρώσει 1,5 δισ. δολάρια σε δεσμεύσεις επενδυτών μέχρι το τέλος του έτους. Στη συνέχεια ανακοίνωσε στρατηγική συνεργασία με την GIC μετά το τέλος του έτους και ένα κοινό πλαίσιο για έργα "κατά παραγγελία" με συνδυασμένες δεσμεύσεις άνω του 1,5 δισ. δολαρίων. Πρόκειται για βήματα που ενδέχεται να αυξήσουν τη δυνατότητα πραγματοποίησης μεγαλύτερων συμφωνιών χωρίς η εταιρεία να χρειάζεται να "σπρώχνει" την έκδοση μετοχών στον ίδιο βαθμό σε κάθε κύκλο.

Στα πρακτικά νέα των συναλλαγών, η επέκταση στο Μεξικό είναι επίσης αξιοσημείωτη: η δέσμευση για την εξαγορά ενός βιομηχανικού χαρτοφυλακίου για 200 εκατ. δολάρια σε μακροπρόθεσμες μισθώσεις σε δολάρια είναι η πρώτη μεγαλύτερης κλίμακας είσοδος της Realty Income στη χώρα. Και από πλευράς χρηματοδότησης, είναι βασικό το γεγονός ότι τον Ιανουάριο του 2026 η εταιρεία εξέδωσε μετατρέψιμες ομολογίες ύψους 862,5 εκατ. δολαρίων με λήξη το 2029, δημιουργώντας πρόσθετη οικονομική ευελιξία για αναχρηματοδότηση και επενδύσεις.

Δομή των μετόχων

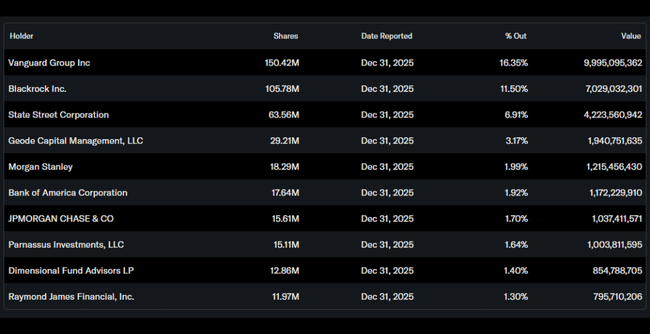

Η Realty Income είναι ένας καθαρά θεσμικός τίτλος: το ίδρυμα κατέχει περίπου το 80,9% των μετοχών και σχεδόν το 81,9% του ελεύθερου διακινούμενου κεφαλαίου, ενώ η συμμετοχή της διοίκησης είναι περίπου 1,24%. Αυτό συνήθως σημαίνει δύο πράγματα: πρώτον, υψηλή ρευστότητα και σταθερή μετοχική βάση και δεύτερον, ευαισθησία στις μεταβολές των επιτοκίων, καθώς οι μεγάλοι διαχειριστές κεφαλαίων συχνά αναπροσαρμόζουν τις σταθμίσεις στον τομέα των ακινήτων καθώς αλλάζουν οι αποδόσεις των ομολόγων.

Στις μεγαλύτερες συμμετοχές κυριαρχούν οι μεγαλύτεροι παθητικοί και ευρέως διαφοροποιημένοι διαχειριστές κεφαλαίων: η Vanguard κατέχει περίπου το 16,35%, η BlackRock το 11,50%, η State Street το 6,91% και η Geode το 3,17%. Για την εταιρεία, αυτό ενισχύει τυπικά την πίεση για μακροπρόθεσμη προβλεψιμότητα των μερισμάτων και πειθαρχημένη χρηματοδότηση της ανάπτυξης.

Προσδοκίες αναλυτών

Για τη Realty Income, οι αναλυτές συμφωνούν συχνά τους τελευταίους μήνες ότι πρόκειται για έναν σταθερό "μερισματικό" τίτλο, αλλά υπάρχει περιορισμένο περιθώριο για σημαντική αναπροσαρμογή της τιμής, εκτός εάν αλλάξει το περιβάλλον των επιτοκίων ή η εταιρεία εκπλήξει με τον ρυθμό αύξησης του AFFO ανά μετοχή.