Η Nvidia ανακοίνωσε έσοδα 68,1 δισ. δολάρια στο τρίμηνο, με τον βασικό μοχλό να παραμένουν τα data centers και οι αγορές υποδομών για AI. Η ποιότητα των αριθμών φαίνεται και στην κερδοφορία. Το μικτό περιθώριο έμεινε γύρω στο 75% και το λειτουργικό κέρδος αυξήθηκε ταχύτερα από τα έσοδα.

Το πιο σημαντικό για την αγορά είναι η εικόνα που δίνει για το επόμενο τρίμηνο. Η εταιρεία στοχεύει περίπου στα 78,0 δισ. δολάρια και διευκρινίζει ότι δεν υπολογίζει έσοδα από data centers στην Κίνα. Αυτό δείχνει ότι η ζήτηση εκτός Κίνας είναι πολύ δυνατή, αλλά επίσης ότι οι περιορισμοί εξαγωγών μπορούν να επηρεάσουν το πού θα γράφονται οι πωλήσεις.

Πώς ήταν το τελευταίο τρίμηνο;

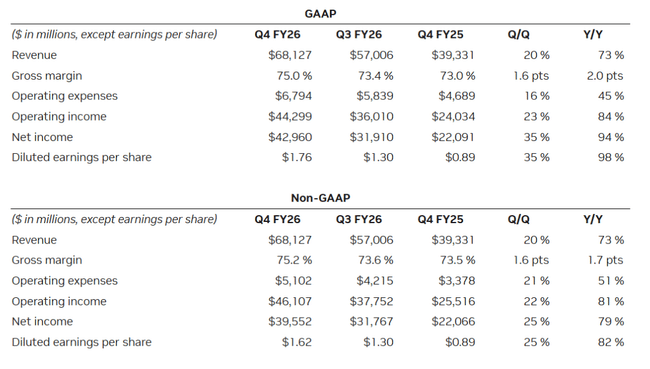

Στο τέταρτο τρίμηνο του οικονομικού έτους 2026, η Nvidia $NVDA σημείωσε έσοδα ύψους 68,127 δισ. δολαρίων, αυξημένα κατά +20% σε σχέση με το τρίτο τρίμηνο και +73% σε ετήσια βάση. Το μικτό περιθώριο κέρδους σε τυπική λογιστική βάση ήταν 75,0% (75,2% προσαρμοσμένο), αυξημένο κατά 1,6 ποσοστιαίες μονάδες σε σχέση με το προηγούμενο τρίμηνο. Τα λειτουργικά έξοδα αυξήθηκαν στα 6,794 δισ. δολάρια (+16% σε σχέση με το γ' τρίμηνο), αλλά τα λειτουργικά κέρδη και τα καθαρά κέρδη αυξήθηκαν στα 44,299 δισ. δολάρια (+23% σε σχέση με το γ' τρίμηνο) και στα 42,960 δισ. δολάρια (+35% σε σχέση με το γ' τρίμηνο), αντίστοιχα, χάρη στην ταχύτερη αύξηση των πωλήσεων και του περιθωρίου κέρδους. Τα κέρδη ανά μετοχή ήταν 1,76 δολάρια (1,62 δολάρια μετά την προσαρμογή για την επίδραση των ίδιων).

Το κλειδί είναι από πού προέρχεται η ανάπτυξη. Τα έσοδα του τομέα του κέντρου δεδομένων ήταν 62,3 δισεκατομμύρια δολάρια και τα ίδια αυξήθηκαν ταχύτερα από ό,τι η εταιρεία στο σύνολό της: +22% σε σχέση με το γ' τρίμηνο και +75% σε ετήσια βάση. Για ολόκληρο το οικονομικό έτος 2026, ο τομέας του κέντρου δεδομένων απέφερε 193,7 δισ. δολάρια (+68%). Αυτό σημαίνει ότι σήμερα δεν είναι πλέον "ένα ισχυρό προϊόν", αλλά ένα ευρύ φάσμα παροχής υπολογιστικών υποδομών, όπου η δικτύωση, τα συστήματα και ολόκληρες πλατφόρμες "με το κλειδί στο χέρι" για την εκτέλεση της ΤΝ πωλούνται παράλληλα με τα ίδια τα τσιπ.

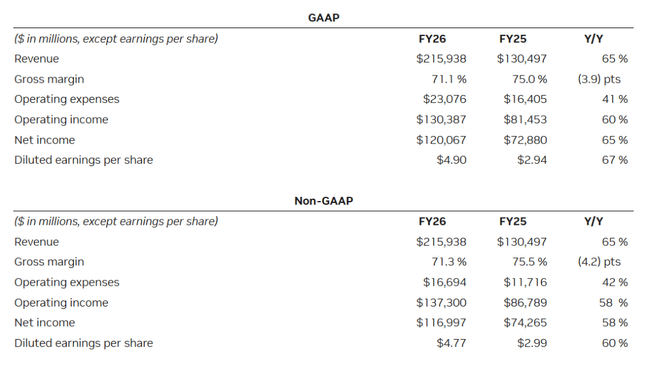

Σε επίπεδο εταιρείας, η εικόνα είναι παρόμοια ακραία για το σύνολο του έτους. Το οικονομικό έτος 2026 έφερε έσοδα 215,938 δισ. δολαρίων (+65%), λειτουργικά κέρδη 130,387 δισ. δολαρίων (+60%) και καθαρά κέρδη 120,067 δισ. δολαρίων (+65%). Τα κέρδη ανά μετοχή αυξήθηκαν στα 4,90 δολάρια (4,77 δολάρια σε προσαρμοσμένη βάση). Ταυτόχρονα, μπορούμε να δούμε ότι η εταιρεία επενδύει στην ανάπτυξη και τους ανθρώπους: τα ετήσια λειτουργικά έξοδα αυξήθηκαν κατά 41% (σε τυπική λογιστική βάση), μια λογική συνοδεία μιας κατάστασης όπου η NVIDIA λειτουργεί στα όρια της χωρητικότητας, ενώ προετοιμάζει την επόμενη γενιά προϊόντων.

Ένα πολύ σημαντικό μέρος της έκθεσης είναι η απόδοση του κεφαλαίου. Η NVIDIA επέστρεψε 41,1 δισεκατομμύρια δολάρια στους μετόχους κατά τη διάρκεια του οικονομικού έτους 2026 (συνδυασμός επαναγοράς και μερισμάτων) και εξακολουθούσε να έχει 58,5 δισεκατομμύρια δολάρια εγκεκριμένης ικανότητας επαναγοράς διαθέσιμα στο τέλος του τέταρτου τριμήνου. Το μέρισμα παραμένει ονομαστικό (0,01 δολάρια ανά μετοχή), οπότε το κύριο εργαλείο για τους μετόχους εξακολουθεί να είναι οι επαναγορές.

Κύρια σημεία των αποτελεσμάτων

Έσοδα 68,1 δισ. δολαρίων, +20% σε σχέση με το προηγούμενο τρίμηνο, +73% σε ετήσια βάση.

Έσοδα από κέντρα δεδομένων 62,3 δισ. δολάρια, +22% σε σχέση με το προηγούμενο τρίμηνο, +75% σε ετήσια βάση.

Μικτό περιθώριο κέρδους 75,0% (75,2% προσαρμοσμένο), βελτίωση σε σχέση με το προηγούμενο τρίμηνο.

Λειτουργικά κέρδη 44,3 δισ. δολάρια, +23% σε σχέση με το προηγούμενο τρίμηνο, +84% σε ετήσια βάση.

Καθαρά κέρδη 43,0 δισ. δολάρια, +35% σε σχέση με το προηγούμενο τρίμηνο, +94% σε ετήσια βάση.

Κέρδη ανά μετοχή 1,76 δολάρια (προσαρμοσμένα 1,62 δολάρια), σχεδόν διπλάσια σε σχέση με πέρυσι.

Για το πλήρες οικονομικό έτος 2026, πωλήσεις 215,9 δισ. δολάρια (+65%) και καθαρά κέρδη 120,1 δισ. δολάρια (+65%).

Η εταιρεία επέστρεψε 41,1 δισ. δολάρια στους μετόχους το 2026 (επαναγορές και μερίσματα) και εξακολουθεί να έχει 58,5 δισ. δολάρια σε εγκεκριμένες επαναγορές.

Προβλέψεις για το α' τρίμηνο: έσοδα 78,0 δισ. δολάρια συν ή πλην 2% και εξαιρουμένης της συνεισφοράς των κέντρων δεδομένων από την Κίνα.

Σημαντική λογιστική αλλαγή: από το α' τρίμηνο, η εταιρεία θα περιλαμβάνει πλέον τα έξοδα αποζημίωσης μετοχών στις "προσαρμοσμένες" μετρήσεις.

Σχόλια του CEO

ΟJensen Huang χτίζει την ανακοίνωση στο γεγονός ότι οι εταιρείες περνούν από τον πειραματισμό στη μαζική υιοθέτηση "αυτόνομων βοηθών" σε λογισμικό και διαδικασίες, γεγονός που ανεβάζει τη ζήτηση για υπολογιστική ισχύ και μετατοπίζει το ενδιαφέρον από τα μοντέλα εκμάθησης προς την καθημερινή χρήση τους στις εταιρείες. Στην πράξη, αυτό σημαίνει ώθηση για το χαμηλότερο κόστος ανά υπολογιστή και την υψηλότερη αποδοτικότητα, όπου η NVIDIA ποντάρει σε συστήματα επόμενης γενιάς και γρήγορες διασυνδέσεις μεταξύ των τσιπ. Ο τόνος είναι τόσο σίγουρος όσο και επενδυτικός: η εταιρεία θέλει να πείσει την αγορά ότι το μεγαλύτερο κύμα ζήτησης δεν έχει τελειώσει, απλώς αλλάζει μορφή.

Προοπτικές

Οι προοπτικές για το πρώτο τρίμηνο του οικονομικού έτους είναι εξαιρετικά ισχυρές: έσοδα ύψους 78,0 δισ. δολαρίων συν ή πλην 2%. Το μικτό περιθώριο κέρδους αναμένεται να παραμείνει γύρω στο 75% (74,9% σε τυπική λογιστική βάση και 75,0% σε προσαρμοσμένη βάση, με ανοχή συν ή πλην 0,5 ποσοστιαίας μονάδας). Τα λειτουργικά έξοδα αναμένεται να αυξηθούν σε περίπου 7,7 δισ. δολάρια (7,5 δισ. δολάρια σε προσαρμοσμένη βάση), με περίπου 1,9 δισ. δολάρια έξοδα αποζημίωσης μετοχών να έχουν ήδη συμπεριληφθεί.

Η πρόταση για την Κίνα αξίζει την περισσότερη προσοχή: Η NVIDIA δεν περιλαμβάνει στις προοπτικές της έσοδα από κέντρα δεδομένων από την Κίνα. Εάν η κατάσταση δεν βελτιωθεί, πρόκειται για μια επιβάρυνση. Εάν, από την άλλη πλευρά, υπάρχει η δυνατότητα έστω και μερικών αποστολών, αυτό είναι ένας ασύμμετρος θετικός παράγοντας που δεν περιλαμβάνεται στις τρέχουσες προοπτικές.

Μακροπρόθεσμα αποτελέσματα

Η Nvidia αποτελεί σήμερα ένα ακραίο παράδειγμα για το τι μπορεί να κάνει ο συνδυασμός ενός ανώτερου προϊόντος, ισχυρής ζήτησης και λειτουργικής μόχλευσης. Ωστόσο, το οικονομικό έτος 2022 ήταν μια "κανονική" επιχείρηση τεχνολογίας: πωλήσεις περίπου 26,9 δισ. δολαρίων και κέρδη 9,8 δισ. δολαρίων. Το οικονομικό έτος 2023 ήταν ουσιαστικά στάσιμες πωλήσεις, αλλά και μια ώθηση προς την κερδοφορία - τα λειτουργικά κέρδη έπεσαν σε περίπου 4,2 δισ. και τα καθαρά κέρδη σε 4,4 δισ. Στη συνέχεια η ιστορία έσκασε: το οικονομικό έτος 2024 έφερε πωλήσεις 60,9 δισεκατομμυρίων και καθαρά κέρδη 29,8 δισεκατομμυρίων. Το οικονομικό έτος 2025 είχε ήδη εκτιναχθεί στα 130,5 δισεκατομμύρια πωλήσεις και 72,9 δισεκατομμύρια καθαρά κέρδη. Και τώρα το οικονομικό έτος 2026 έφερε πωλήσεις 215,9 δισεκατομμυρίων και καθαρά κέρδη 120,1 δισεκατομμυρίων. Αυτό δεν είναι "ταχεία ανάπτυξη", αλλά κλιμάκωση ολόκληρης της επιχείρησης μέσα σε λίγα μόλις χρόνια.

Αλλά η ουσία είναι ότι δεν έχει να κάνει μόνο με τις πωλήσεις, αλλά και με το πώς συμπεριφέρεται η κερδοφορία. Το μικτό περιθώριο κέρδους στο τρίμηνο [4ο τρίμηνο 2026] ήταν περίπου 75%, πολύ υψηλό ακόμη και για τα δεδομένα των κορυφαίων εταιρειών ημιαγωγών. Για το σύνολο του οικονομικού έτους 2026, το μικτό περιθώριο κέρδους είναι χαμηλότερο από το προηγούμενο έτος (τα στοιχεία δείχνουν πτώση περίπου τεσσάρων ποσοστιαίων μονάδων), ένα μήνυμα ότι η εταιρεία επεκτείνει επίσης με ταχείς ρυθμούς την παραγωγική της ικανότητα, αλλάζει γενιές προϊόντων και ότι ορισμένα από τα "κόστη παραγωγής" μπορεί να πιέζουν προσωρινά τα περιθώρια κέρδους. Ακόμα και με αυτό, ωστόσο, τα λειτουργικά κέρδη για το 2026 ήταν 130,4 δισεκατομμύρια δολάρια, αυξημένα κατά 60% σε σχέση με ένα χρόνο πριν. Με άλλα λόγια, ακόμη και αν τα περιθώρια κυμαίνονται ελαφρώς, ο όγκος και η λειτουργική μόχλευση είναι τόσο μεγάλα που τα συνολικά κέρδη συνεχίζουν να αυξάνονται με τρομερούς ρυθμούς.

Όταν εξετάζουμε το κόστος, υπάρχει μια σημαντική απόχρωση: το λειτουργικό κόστος αυξάνεται με ταχείς ρυθμούς (πάνω από 40% ετησίως), αλλά σε απόλυτους όρους εξακολουθεί να είναι "μικρό" σε σύγκριση με την αύξηση των πωλήσεων και των κερδών. Αυτός είναι ο ορισμός της λειτουργικής μόχλευσης - η εταιρεία προσθέτει ανθρώπους, ανάπτυξη και λειτουργίες, αλλά κάθε πρόσθετο δολάριο πωλήσεων φέρει υψηλή συνεισφορά στα κέρδη.

Ένας άλλος μακροπρόθεσμα σημαντικός παράγοντας είναι τα "κέρδη ανά μετοχή" και η εργασία με τον αριθμό των μετοχών. Η Nvidia έχει ελαφρώς μειούμενο μέσο αριθμό μετοχών, οπότε η αύξηση των κερδών μεταφράζεται καλά σε αύξηση ανά μετοχή. Τα κέρδη ανά μετοχή για το οικονομικό έτος 2026 αυξήθηκαν στα 4,90 δολάρια (4,77 δολάρια μετά την προσαρμογή). Και επειδή η εταιρεία επιστρέφει τεράστια μετρητά μέσω των επαναγορών, αυτό το αποτέλεσμα μπορεί να συνεχίσει να ενισχύεται. Μόνο στο οικονομικό έτος 2026 επέστρεψε 41,1 δισ. δολάρια στους μετόχους μέσω επαναγορών και μερισμάτων και στο τέλος του τριμήνου είχε ακόμη 58,5 δισ. δολάρια σε εγκεκριμένες επαναγορές. Το μέρισμα είναι μάλλον συμβολικό- ο κύριος "οδηγός για τους μετόχους" είναι οι επαναγορές μετοχών.

Ειδήσεις

Η έκθεση δείχνει ότι η NVIDIA δεν θέλει να σταθεί μόνο σε μια γενιά προϊόντων. Η εταιρεία παρουσίασε την επόμενη πλατφόρμα για την επόμενη περίοδο, ενώ επεκτείνει τις συνεργασίες με βασικούς παίκτες που λειτουργούν μεγάλα κέντρα δεδομένων. Παράλληλα, ενισχύει το οικοσύστημα γύρω από τη δικτύωση, την αποθήκευση και το λογισμικό, ώστε οι πελάτες να αγοράζουν ολόκληρη τη λύση και όχι μόνο το τσιπ. Είναι σημαντικό ότι η εταιρεία επικοινωνεί επίσης ανοιχτά την ώθηση για την επιχειρησιακή αποδοτικότητα της AI, δηλαδή τη μείωση του κόστους λειτουργίας των μοντέλων στο πεδίο, ένα θέμα που θα επηρεάσει άμεσα τις επενδύσεις των πελατών το 2026 και μετά.

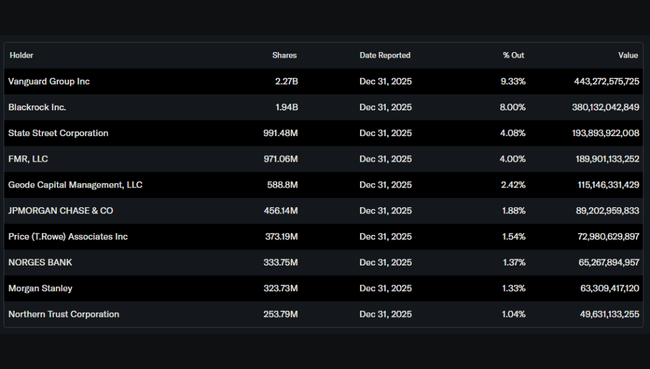

Δομή μετόχων

Η Nvidia είναι ένας καθαρά θεσμικός τίτλος: οι θεσμικοί φορείς κατέχουν περίπου το 69,6% των μετοχών (και περίπου το 72,8% της ελεύθερης διασποράς), ενώ οι εσωτερικοί κάτοχοι κατέχουν περίπου το 4,35%. Οι μεγαλύτεροι κάτοχοι είναι η Vanguard, η BlackRock, η State Street, η Fidelity και η Geode. Αυτό συνήθως σημαίνει υψηλή ρευστότητα, σταθερό κεφάλαιο "δείκτη", αλλά και ευαισθησία στον τρόπο με τον οποίο τα μεγάλα κεφάλαια αλλάζουν την έκθεσή τους στην ΤΝ και στον τεχνολογικό τομέα στο σύνολό του.