Σε εταιρείες όπως η Snowflake, οι επενδυτές θέλουν δύο πράγματα: να αυξάνεται η χρήση από τους υπάρχοντες πελάτες και να υπάρχει καλή εικόνα για τα επόμενα τρίμηνα. Σε αυτό το τρίμηνο, και τα δύο ήταν θετικά. Οι πελάτες συνέχισαν να αυξάνουν την κατανάλωση υπηρεσιών και τα συμβόλαια που έχουν ήδη υπογραφεί δείχνουν ότι η εμπορική δυναμική δεν κόβει.

Ταυτόχρονα, η εταιρεία έδειξε ότι η ανάπτυξη γίνεται πιο “ποιοτική”. Η παραγωγή ελεύθερων ταμειακών ροών ήταν πολύ ισχυρή και η ταμειακή αποδοτικότητα βελτιώθηκε. Η διοίκηση έδωσε επίσης πρόβλεψη για το έτος που ήταν καλύτερη από αυτό που περίμενε η αγορά, κάτι που συνήθως έχει μεγαλύτερη σημασία από έναν μόνο καλό αριθμό στο τρίμηνο.

Πώς ήταν το τελευταίο τρίμηνο;

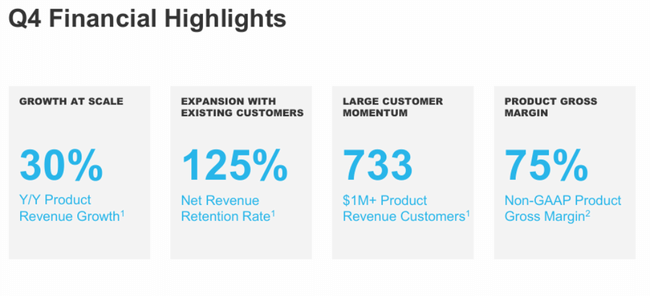

Στο τέταρτο τρίμηνο, η Snowflake $SNOW παρέδωσε δύο αριθμούς που μπορούν να διαβαστούν ως άμεση απόδειξη ότι η εταιρεία σταθεροποιείται μετά από ένα ταραχώδες έτος: 30% αύξηση των εσόδων από βασικές υπηρεσίες, μαζί με 42% αύξηση των συμβεβλημένων μελλοντικών εσόδων. Τα έσοδα ύψους 1,28 δισεκατομμυρίων δολαρίων δεν είναι απλώς ένας "ωραίος στρογγυλός" αριθμός - είναι κυρίως ότι η ανάπτυξη δεν βασίζεται σε έναν μεγάλο πελάτη, αλλά σε μια ευρεία βάση. Η εταιρεία πρόσθεσε 740 νέους καθαρούς πελάτες, αυξημένους κατά 40% σε σχέση με πέρυσι, ενώ συνεχίζει να αυξάνει το βάθος των σχέσεών της: 733 πελάτες ξοδεύουν ήδη πάνω από 1 εκατομμύριο δολάρια ετησίως, ενώ ο αριθμός των μεγάλων πελατών άνω των 10 εκατομμυρίων δολαρίων ετησίως έχει φτάσει σε επίπεδα ρεκόρ.

Το δεύτερο επίπεδο είναι η ποιότητα των εσόδων. Η διατήρηση των εσόδων σε ποσοστό 125% σημαίνει ότι ο μέσος πελάτης που χρησιμοποιεί ήδη την πλατφόρμα συνεχίζει να επεκτείνει τη χρήση - και αυτό είναι το υγιέστερο είδος ανάπτυξης στην πράξη, επειδή είναι φθηνότερο από το κυνήγι νέων ονομάτων. Αυτό υποστηρίζεται από το γεγονός ότι τα συμβεβλημένα μελλοντικά έσοδα έχουν εκτοξευθεί στα 9,77 δισεκατομμύρια δολάρια. Για έναν επενδυτή, αυτό είναι σαν μια "μετοχή μελλοντικών λογαριασμών": συμβεβλημένη μελλοντική κατανάλωση που θα μεταφραστεί μόνο σταδιακά σε αναφερόμενες πωλήσεις.

Το τρίτο επίπεδο είναι η κερδοφορία και τα μετρητά. Μετά τις προσαρμογές, η Snowflake ανέφερε 139 εκατ. δολάρια λειτουργικά κέρδη και λειτουργικό περιθώριο 11% στο τρίμηνο, με μεικτό περιθώριο κέρδους βασικών υπηρεσιών 75% μετά τις προσαρμογές. Ταυτόχρονα, αξίζει μια δίκαιη εξήγηση της διαφοράς μεταξύ κερδών και ζημιών και μετρητών: σύμφωνα με την τυπική λογιστική, η εταιρεία αναφέρει λειτουργικές ζημίες (-318 εκατομμύρια το τρίμηνο), αλλά οι ταμειακές ροές είναι πολύ ισχυρές - λειτουργικά μετρητά 781 εκατομμύρια και ελεύθερα μετρητά 765 εκατομμύρια. Αυτό είναι σημαντικό, διότι με τη Snowflake, η αγορά αναρωτιέται εδώ και καιρό αν μπορεί να αναπτυχθεί χωρίς να "καίει" το κόστος. Το τέταρτο τρίμηνο δείχνει ότι η μηχανή ρευστότητας είναι ήδη σημαντικά πιο ισχυρή από ό,τι πριν από ένα χρόνο.

Κορυφαία σημεία των αποτελεσμάτων

Έσοδα στο τρίμηνο ύψους 1,28 δισ. δολαρίων, +30% σε ετήσια βάση.

Έσοδα από βασικές υπηρεσίες ύψους 1,23 δισ. δολαρίων, +30% σε ετήσια βάση.

Διατήρηση των εσόδων κατά 125%.

740 νέοι καθαροί πελάτες το τρίμηνο, +40% σε ετήσια βάση.

733 πελάτες με ετήσια έσοδα βασικών υπηρεσιών άνω του 1 εκατ. δολαρίων, +27% σε ετήσια βάση.

Συμβατικά μελλοντικά έσοδα ύψους 9,77 δισ. δολαρίων, +42% σε ετήσια βάση.

Μεικτό περιθώριο κέρδους βασικών υπηρεσιών μετά από προσαρμογές 75% το τρίμηνο.

Ελεύθερα μετρητά ύψους 765 εκατ. δολαρίων (782 εκατ. δολάρια μετά από προσαρμογές), περιθώριο μετρητών περίπου 60%.

Προοπτικές για το πλήρες οικονομικό έτος 2027: έσοδα από βασικές υπηρεσίες 5,66 δισ. δολάρια(+27%).

Σχόλιο του διευθύνοντος συμβούλου

Ο διευθύνων σύμβουλος Sridhar Ramaswamy χτίζει την ιστορία στο γεγονός ότι η Snowflake είναι η υποδομή πάνω στην οποία οι εταιρείες χτίζουν τη χρήση της τεχνητής νοημοσύνης με ασφάλεια και σε κλίμακα. Είναι κρίσιμο ότι δεν βασίζεται μόνο στο μάρκετινγκ: η ηγετική ομάδα υποστηρίζει το επιχείρημά της με αριθμούς - ταχεία αύξηση των συμβατικών μελλοντικών εσόδων, σταθερή διατήρηση 125% και επιτάχυνση της εισροής νέων πελατών. Στη συνέχεια, ο CFO Brian Robins δίνει έμφαση σε δύο πράγματα που θέλει να ακούσει η αγορά: την ικανότητα να φέρνει μαζικά νέους πελάτες και παράλληλα να εμβαθύνει τις σχέσεις με τους ήδη υπάρχοντες, όπως φαίνεται στην αύξηση των πελατών που ξεπερνούν το ένα εκατομμύριο δολάρια ετησίως, καθώς και στον αριθμό ρεκόρ που ξεπερνά τα δέκα εκατομμύρια.

Προοπτικές

Οι προοπτικές είναι πραγματικά το "ουσιώδες" μέρος της έκθεσης αυτή τη φορά. Για το πρώτο τρίμηνο του οικονομικού έτους 2027, η Snowflake αναμένει έσοδα από βασικές υπηρεσίες ύψους 1,262 δισ. έως 1,267 δισ. δολαρίων, που ισοδυναμεί με αύξηση περίπου 27%. Για ολόκληρο το οικονομικό έτος, η εταιρεία στοχεύει σε έσοδα από βασικές υπηρεσίες ύψους 5,66 δισ. δολαρίων, και πάλι περίπου 27% αύξηση, και αυτό ήταν πάνω από τη συναίνεση της αγοράς που επικαλείται το Reuters.

Αυτό που είναι σημαντικό για τις προοπτικές "ανάμεσα στις γραμμές": Η Snowflake δεν μιλά πλέον μόνο για αύξηση των εσόδων, αλλά δίνει ένα πλαίσιο για την κερδοφορία και τα μετρητά. Η εταιρεία στοχεύει σε μεικτό περιθώριο κέρδους 75% για τις βασικές υπηρεσίες μετά από προσαρμογές, καθώς και σε λειτουργικό περιθώριο κέρδους 12,5% μετά από προσαρμογές για το σύνολο του έτους (αναμένει 9% το α' τρίμηνο). Επιπλέον, δίνει στόχο για ελεύθερα μετρητά μετά από προσαρμογές 23% για το σύνολο του έτους. Μεταφρασμένο σε γλώσσα των επενδυτών: ο ρυθμός ανάπτυξης κρατάει ψηλά, αλλά η εταιρεία θέλει περισσότερα από αυτά να μεταφραστούν σταδιακά σε "καθαρότερη" λειτουργική πειθαρχία.

Μακροπρόθεσμα αποτελέσματα

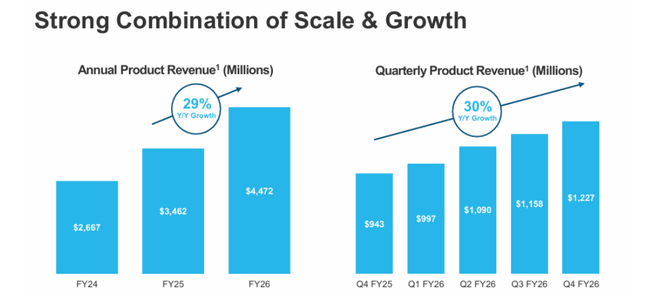

Η Snowflake αναπτύσσεται με ταχείς ρυθμούς και σχετικά τακτικά τα τελευταία τέσσερα χρόνια, γεγονός που εξακολουθεί να είναι εξαιρετικό στην αγορά επιχειρηματικών δεδομένων. Τα έσοδα έχουν αυξηθεί από τα 2,07 δισ. δολάρια (έτος που έληξε στις 31 Ιανουαρίου 2023) στα 2,81 δισ. δολάρια (2024), στα 3,63 δισ. δολάρια (2025) και τώρα στα 4,68 δισ. δολάρια (οικονομικό έτος 2026). Ο ρυθμός ανάπτυξης μπορεί να επιβραδύνεται σταδιακά από τα άνω τριάντα προς λιγότερο από τριάντα τοις εκατό, αλλά εξακολουθεί να είναι μια ανάπτυξη που οι περισσότερες μεγάλες εταιρείες λογισμικού θα έπαιρναν με τα δέκα χέρια. Ταυτόχρονα, το ακαθάριστο κέρδος αυξάνεται επίσης, δείχνοντας ότι η υποκείμενη "μηχανή" λειτουργεί: το ακαθάριστο κέρδος έχει μετακινηθεί από 1,35 δισεκατομμύρια δολάρια σε 3,15 δισεκατομμύρια δολάρια κατά την ίδια περίοδο.

Αλλά η μακροπρόθεσμη εικόνα είναι πιο περίπλοκη σε λειτουργικό επίπεδο, και εδώ είναι σημαντικό να είμαστε συγκεκριμένοι. Το λειτουργικό κέρδος σύμφωνα με την τυπική λογιστική είναι αρνητικό μακροπρόθεσμα, και μάλιστα αυξάνεται σε απόλυτους αριθμούς: περίπου -0,84 δισ. ευρώ (2023), -1,09 δισ. ευρώ (2024), -1,46 δισ. ευρώ (2025) και -1,44 δισ. ευρώ (2026). Ο κύριος λόγος είναι απλός: το λειτουργικό κόστος αυξάνεται ραγδαία (περίπου 4,58 δισ. δολάρια το 2026), καθώς η εταιρεία επενδύει στην ανάπτυξη, τις πωλήσεις και την υποστήριξη σε κλίμακα. Αυτός είναι επίσης ο λόγος για τον οποίο είναι τόσο σημαντικό για τους επενδυτές να παρακολουθούν τις μετρήσεις "μετά τις προσαρμογές" και, κυρίως, τα μετρητά της Snowflake. Και σε αυτό το σημείο βλέπουμε βελτίωση: το οικονομικό έτος 2026, τα ελεύθερα μετρητά έφτασαν τα 1,12 δισ. δολάρια και τα 1,19 δισ. δολάρια μετά τις προσαρμογές, πράγμα που σημαίνει ότι ακόμη και με λογιστική ζημία, η εταιρεία μπορεί να παράγει πολύ αξιοπρεπή μετρητά.

Η μεγάλη αλλαγή του τελευταίου έτους είναι το "σχήμα της ανάπτυξης": η εταιρεία δεν βασίζεται πλέον μόνο στην επέκταση με τους υπάρχοντες πελάτες και επιταχύνει την απόκτηση νέων. Αυτό είναι σημαντικό, διότι η διατήρηση του 125% είναι σπουδαία, αλλά αυτό από μόνο του δεν θα εξηγήσει τη μακροπρόθεσμη βιώσιμη ανάπτυξη, αν η εισροή νέων επιχειρήσεων επιβραδυνθεί. Το τέταρτο τρίμηνο έφερε 740 νέους καθαρούς πελάτες, ενώ αυξήθηκε ο αριθμός εκείνων που ξοδεύουν πάνω από 1 εκατ. δολάρια ετησίως. Αυτός είναι ένας συνδυασμός που συνήθως αυξάνει την πιθανότητα ότι η ανάπτυξη δεν θα είναι μια "προσωρινή έκρηξη" αλλά μια πιο σταθερή τάση.

Ένα τελευταίο σημαντικό σημείο για τις μακροπρόθεσμες προοπτικές είναι η συμβατική μελλοντική κατανάλωση. Οι συμβεβλημένες μελλοντικές πωλήσεις αυξήθηκαν κατά 42% σε 9,77 δισεκατομμύρια δολάρια, σημαντικά ταχύτερα από την αύξηση των τρεχουσών πωλήσεων. Αυτό συχνά σημαίνει ότι η εταιρεία έχει ένα πολύ ισχυρό επιχειρηματικό pipeline και ότι μέρος της ανάπτυξης δεν έχει ακόμη "διαχυθεί" στους αναφερόμενους αριθμούς σε μελλοντικά τρίμηνα. Εάν αυτή η αναλογία διατηρηθεί, η Snowflake μπορεί να συνεχίσει να αναπτύσσεται με υψηλό ρυθμό το 2027 χωρίς να χρειαστεί να επιδεινώσει επιθετικά την τιμολόγηση.

Νέα

Τρεις τομείς ξεχωρίζουν από την έκθεση: η ταχεία επέκταση των δυνατοτήτων τεχνητής νοημοσύνης (η εταιρεία απαριθμεί πάνω από 9.100 λογαριασμούς που χρησιμοποιούν αυτές τις δυνατότητες), η επιτάχυνση της ανάπτυξης προϊόντων (πάνω από 430 νέες δυνατότητες ετησίως) και η ενίσχυση των συνεργασιών με μεγάλους προμηθευτές μοντέλων για να δώσουν στους πελάτες επιλογές. Προσθέτει επίσης εξαγορές στον τομέα της επιχειρησιακής παρακολούθησης και της αξιοπιστίας των συστημάτων για να επεκτείνει τη χρήση της πλατφόρμας πέρα από την καθαρή ανάλυση δεδομένων προς τις λειτουργίες και τη διαχείριση εφαρμογών.

Δομή μετοχών

Η Snowflake είναι ένας σαφώς "θεσμικός" τίτλος. Ο θεσμικός φορέας κατέχει περίπου το 78% των μετοχών (και πάνω από το 80% της ελεύθερης διακύμανσης), ενώ οι εσωτερικοί κάτοχοι κατέχουν περίπου το 3,4%. Οι μεγαλύτεροι κάτοχοι είναι η Vanguard και η BlackRock (και οι δύο γύρω στο 8-9%), ακολουθούμενες από τη Fidelity (FMR) και τη Jennison.

Προσδοκίες αναλυτών

Το Reuters αναφέρει ότι οι προβλέψεις για τα έσοδα των βασικών υπηρεσιών για το έτος (5,66 δισ. δολάρια) ήταν πάνω από τις μέσες προσδοκίες της αγοράς και ότι οι προβλέψεις για το πρώτο τρίμηνο ήταν επίσης πάνω από τη συναίνεση. Αυτό είναι συνήθως το κύριο έναυσμα για μια θετική αντίδραση σε μια εταιρεία όπου οι επενδυτές ανησυχούν περισσότερο για την επιβράδυνση της κατανάλωσης. Ταυτόχρονα, όμως, η αγορά θα συνεχίσει να παρακολουθεί δύο πράγματα: αν θα διατηρηθεί η διατήρηση του 125% και αν η λειτουργική πειθαρχία θα συνεχίσει να βελτιώνεται, όπως υποδεικνύεται από τις προοπτικές για το περιθώριο κέρδους και τα μετρητά.