Στη Berkshire το καθαρό κέρδος δεν είναι πάντα ο καλύτερος οδηγός, γιατί επηρεάζεται έντονα από τις μεταβολές στην αξία των μετοχικών επενδύσεων. Για πιο καθαρή εικόνα, οι επενδυτές δίνουν μεγαλύτερο βάρος στα λειτουργικά κέρδη, που αντικατοπτρίζουν την απόδοση των βασικών δραστηριοτήτων όπως οι ασφάλειες, ο σιδηρόδρομος, η ενέργεια και η βιομηχανία. Στο Q4 2025 αυτή η εικόνα ήταν πιο αδύναμη: τα λειτουργικά κέρδη μετά φόρων έπεσαν στα 10,2 δισ. δολάρια από 14,5 δισ. ένα χρόνο πριν.

Ταυτόχρονα, η Berkshire μπαίνει στο 2026 με εξαιρετικά ισχυρό ισολογισμό. Κυκλοφόρησε η πληροφορία για ρευστότητα περίπου 373 δισ. δολάρια στο τέλος του έτους. Η εταιρεία δεν προχωρά σε επιθετικές επαναγορές και παραμένει προσεκτική στη χρήση κεφαλαίου. Για την αγορά, το μήνυμα είναι σταθερό: τα τρίμηνα μπορεί να διαφέρουν, αλλά η Berkshire κρατά το βασικό της πλεονέκτημα, δηλαδή την ικανότητα να περιμένει και να δράσει όταν εμφανιστούν καλύτερες ευκαιρίες.

Πώς ήταν το τελευταίο τρίμηνο;

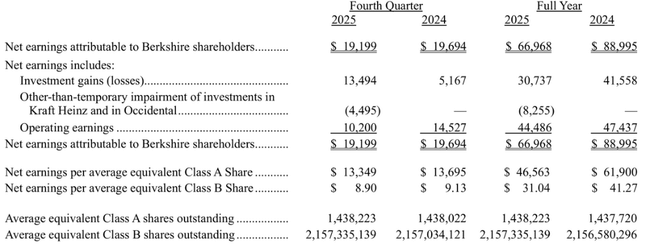

Η Berkshire $BRK-B ανέφερε καθαρά κέρδη ύψους 19,199 δισ. δολαρίων το 4ο τρίμηνο του 2025, αλλά ο αριθμός αυτός είναι παραπλανητικός για την Berkshire, επειδή περιλαμβάνει ένα μεγάλο στοιχείο επενδυτικών κερδών και ζημιών. Η εταιρεία το λέει ευθέως στο δελτίο τύπου: τα επενδυτικά αποτελέσματα σε μεμονωμένα τρίμηνα "συνήθως δεν λένε τίποτα" για την απόδοση της επιχείρησης και μπορεί να προκαλέσουν σύγχυση στους λιγότερο έμπειρους επενδυτές. Στο τέταρτο τρίμηνο του 2025, τα κέρδη από επενδύσεις μετά από φόρους ήταν 13,494 δισ. δολάρια, αλλά την ίδια στιγμή, οι απομειώσεις των επενδύσεων στην Kraft Heinz και την Occidental (4,495 δισ. δολάρια) τρυπώνουν στα αποτελέσματα.

Ως εκ τούτου, είναι πιο λογικό να επιμείνουμε στα λειτουργικά κέρδη, δηλαδή στο αποτέλεσμα "εξαιρουμένων των επιπτώσεων της αναπροσαρμογής των επενδύσεων" και επιλεγμένων έκτακτων στοιχείων. Τα λειτουργικά κέρδη του τέταρτου τριμήνου μειώθηκαν στα 10,200 δισ. δολάρια από 14,527 δισ. δολάρια ένα χρόνο νωρίτερα. Η μεγαλύτερη αρνητική συμβολή προήλθε από τον ασφαλιστικό κλάδο: τα ασφαλιστικά συμβόλαια μειώθηκαν σε 1,561 δισ. από 3,409 δισ. και τα έσοδα από ασφαλιστικές επενδύσεις μειώθηκαν σε 3,072 δισ. από 4,088 δισ.

Εκτός του ασφαλιστικού κλάδου, η εικόνα ήταν μεικτή αλλά λιγότερο δραματική. Η BNSF railroads ανέβασε τα λειτουργικά κέρδη στα 1,347 δισ. ευρώ (από 1,278 δισ. ευρώ), η ενέργεια (Berkshire Hathaway Energy) ήταν ελαφρώς χαμηλότερη στα 691 εκατ. ευρώ (από 729 εκατ. ευρώ) και οι βιομηχανικές επιχειρήσεις, οι υπηρεσίες και το λιανικό εμπόριο αυξήθηκαν στα 3,370 δισ. ευρώ (από 3,262 δισ. ευρώ). Με άλλα λόγια, η αξία των μετοχών της Α.S: Οι "πραγματικές επιχειρήσεις" άντεξαν, αλλά οι ασφαλιστικές εταιρείες δεν δημιούργησαν τόσο ισχυρό πλεόνασμα αυτή τη φορά όσο πέρυσι, και αυτό συμπαρέσυρε ολόκληρο το τρίμηνο προς τα κάτω.

Κορυφαία σημεία των αποτελεσμάτων (τρίμηνο + σύνολο έτους)

Λειτουργικά κέρδη μετά από φόρους του 4ου τριμήνου: 10,2 δισ. δολάρια (από 14,5 δισ. δολάρια).

Καθαρά κέρδη που αναλογούν στους μετόχους το 4ο τρίμηνο: 19,2 δισ. δολάρια (σχεδόν αμετάβλητα).

Το 4ο τρίμηνο περιλαμβάνει, μεταξύ άλλων, απομείωση της αξίας των επενδύσεων στην Kraft Heinz και την Occidental κατά 4,5 δισ. δολάρια μετά φόρων σε συνδυασμό.

Λειτουργικά κέρδη για το σύνολο του 2025: 44,5 δισεκατομμύρια δολάρια (μείωση από το 2024).

Καθαρά κέρδη ολόκληρου του έτους 2025: 67,0 δισεκατομμύρια δολάρια (μειωμένα από το 2024).

Ασφαλιστικό "float" στο τέλος του 2025: περίπου 176 δισ. δολάρια (+5 δισ. δολάρια σε σχέση με το προηγούμενο έτος).

Σχόλια της διοίκησης

"Το ποσό των επενδυτικών κερδών (ζημιών) σε ένα δεδομένο τρίμηνο είναι συνήθως χωρίς νόημα και παρέχει στοιχεία για τα κέρδη ανά μετοχή που μπορεί να είναι πολύ παραπλανητικά για τους επενδυτές που έχουν λίγες ή καθόλου γνώσεις των λογιστικών κανόνων".

Από την επιστολή προς τους μετόχους: Η διοίκηση τοποθετεί τον Warren Buffett ως βασικό πυλώνα ολόκληρης της επενδυτικής ταυτότητας της Berkshire. Υπενθυμίζει ότι ο "κινητήριος μοχλός" του δεν ήταν μόνο η επιλογή μετοχών, αλλά η οικοδόμηση της ασφαλιστικής επιχείρησης και η συνεργασία με το λεγόμενο ασφαλιστικό "float", το κεφάλαιο που κατέχει η Berkshire μέσω της ασφάλισης και μπορεί να επενδύσει μακροπρόθεσμα. Ταυτόχρονα, το κείμενο λειτουργεί με συγκρίσεις με τον θρύλο του μπέιζμπολ Τεντ Γουίλιαμς για να τονίσει το στυλ λήψης αποφάσεων: υπομονή, επιλογή των σωστών ευκαιριών και στη συνέχεια αποφασιστική κίνηση όταν έρθει η "σωστή ρίψη".

Μακροπρόθεσμα αποτελέσματα

Στην Berkshire, η μακροπρόθεσμη άποψη αφορά πάντα το τι είναι "εταιρική απόδοση" και τι "λογιστικός θόρυβος" από το χαρτοφυλάκιο μετοχών. Αυτός είναι ο λόγος για τον οποίο η ίδια η εταιρεία προσπαθεί να προωθήσει στους επενδυτές τα λειτουργικά κέρδη και όχι το καθαρό εισόδημα. Στους αριθμούς του 2025, η διαφορά είναι έντονα ορατή: τα καθαρά κέρδη ολόκληρου του έτους ύψους 66,968 δισ. δολαρίων φέρουν κέρδη από επενδύσεις ύψους 30,737 δισ. δολαρίων, αλλά και απομειώσεις σε επιλεγμένες επενδύσεις ύψους 8,255 δισ. δολαρίων. Τα λειτουργικά κέρδη των 44,486 δισ. βγαίνουν έτσι ως μια πιο "ρεαλιστική" εικόνα για το πώς τα πήγε ο βασικός όμιλος.

Η διάρθρωση των λειτουργικών κερδών για το σύνολο του 2025 δείχνει πού κερδίζει σταθερά η Berkshire: έσοδα από ασφαλιστικές επενδύσεις 12,513 δισ. ευρώ, ασφαλιστικές εργασίες 7,258 δισ. ευρώ, BNSF 5,476 δισ. ευρώ, ενέργεια 3,979 δισ. ευρώ και βιομηχανία/υπηρεσίες/λιανική 13,647 δισ. ευρώ. Εάν ένας επενδυτής θέλει να κατανοήσει την Berkshire, αυτός είναι ο "χάρτης της μηχανής" που είναι πιο σημαντικός από τις τριμηνιαίες διακυμάνσεις του καθαρού εισοδήματος.

Ο άλλος μακροπρόθεσμος άξονας είναι η κεφαλαιακή πειθαρχία. Οι δημόσιες περιλήψεις δείχνουν ότι η Berkshire συνεχίζει να μην προβαίνει σε επαναγορές των δικών της μετοχών παρά το τεράστιο ταμειακό της απόθεμα και παραμένει καθαρός πωλητής μετοχών στο χαρτοφυλάκιο, σύμφωνα με τη φιλοσοφία "μην αγοράζεις σε καμία τιμή". Αυτός είναι ένας παράγοντας που μπορεί να εμποδίσει τη βραχυπρόθεσμη απόδοση έναντι της αγοράς, αλλά μακροπρόθεσμα είναι ένας μηχανισμός που προστατεύει από την υπερβολή σε μια ακριβή αγορά.

Δομή συμμετοχής

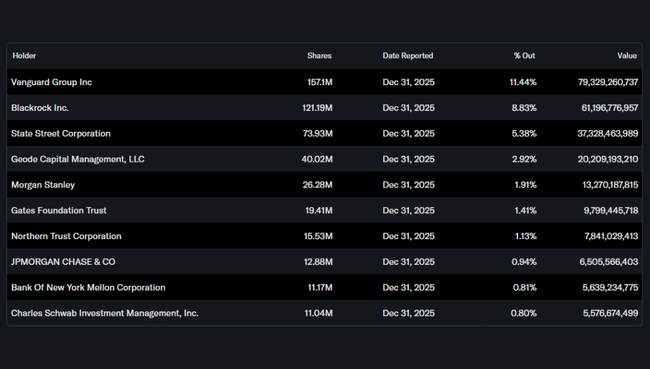

Η Berkshire είναι ένας καθαρά θεσμικός τίτλος: ο θεσμός κατέχει περίπου το 67% των μετοχών και οι μεγαλύτεροι κάτοχοι είναι η Vanguard, η BlackRock, η State Street και η Geode. Για τον μέσο επενδυτή, το συμπέρασμα είναι απλό: πρόκειται για μια εξαιρετικά ρευστοποιήσιμη και "fund-owned" μετοχή, όπου το συναίσθημα καθορίζεται περισσότερο από την άποψη της αγοράς για την αξία, τα επιτόκια και την επενδυτική πειθαρχία παρά από βραχυπρόθεσμες ειδήσεις.

Προσδοκίες των αναλυτών

Η κάλυψη της Berkshire από τους αναλυτές τείνει να είναι εκπληκτικά περιορισμένη και οι τιμές-στόχοι ποικίλλουν από πηγή σε πηγή. Για παράδειγμα, το Investing.com παραθέτει μια συναίνεση "buy" με μια μέση τιμή-στόχο περίπου 526 δολάρια για τη μετοχή της κατηγορίας Β, ενώ το MarketWatch αναφέρει μια μέση τιμή-στόχο περίπου 533 δολάρια και μια μέση σύσταση "hold". Είναι δίκαιο να το διαβάσουμε αυτό ότι τα αναλυτικά μοντέλα της Berkshire διαφέρουν κυρίως στην εργασία τους με την αξία του χαρτοφυλακίου, τις προσδοκίες εσόδων από ασφάλειες και τον τρόπο με τον οποίο η αγορά αποτιμά τα μετρητά του γίγαντα.