Η Target έκλεισε το τέταρτο τρίμηνο του 2025 με αποτελέσματα που απεικονίζουν με ακρίβεια την τρέχουσα φάση της εταιρείας. Από τη μία πλευρά, βλέπουμε ότι η ζήτηση για μη καθημερινά είδη πρώτης ανάγκης παραμένει ασθενής και οι συνολικές πωλήσεις είναι μειωμένες σε σχέση με πέρυσι, ενώ από την άλλη πλευρά, η ποιότητα της επιχείρησης βελτιώνεται: τα μικτά περιθώρια κέρδους αυξήθηκαν στο τρίμηνο και η εταιρεία μιλά για καλύτερες τάσεις στο σπίτι και στο βασικό χαρτοφυλάκιο σε σχέση με το τρίτο τρίμηνο. Επιπλέον, αυτό που η Target έχει χτίσει ως συμπληρωματική μηχανή τα τελευταία χρόνια - έσοδα εκτός των πραγματικών πωλήσεων εμπορευμάτων, ιδίως από τις συνδρομές μελών, τη διαφήμιση και τις αγορές - επιταχύνεται. Αυτό είναι ακριβώς το μείγμα που μπορεί να αυξήσει τα κέρδη ταχύτερα από τις πωλήσεις, όταν η ζήτηση σταθεροποιηθεί.

Η διοίκηση λέει ότι το 2025 ήταν μια δύσκολη χρονιά, αλλά η εταιρεία λέει ήδη ότι είδε "υγιή, θετική" αύξηση των πωλήσεων τον Φεβρουάριο, κάτι που ακούγεται σαν μια σημαντική στροφή στην επικοινωνία τους. Οι προοπτικές για το 2026 είναι συγκρατημένα εποικοδομητικές: η Target αναμένει αύξηση των εσόδων κατά περίπου 2%, ελαφρώς υψηλότερο λειτουργικό περιθώριο κέρδους και κέρδη ανά μετοχή σε ένα αρκετά ευρύ φάσμα από 7,50 έως 8,50 δολάρια. Με άλλα λόγια, δεν αναμένεται να εκτοξευθεί, αλλά να επιστρέψει σε κατάσταση ανάπτυξης και να βελτιώσει σταδιακά την κερδοφορία.

Πώς ήταν το τελευταίο τρίμηνο;

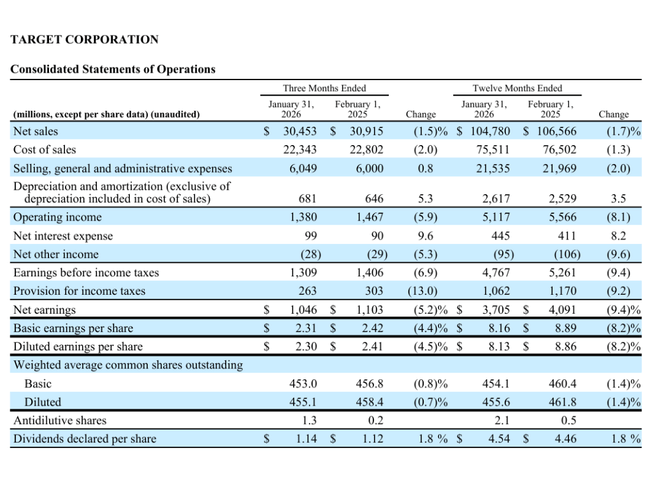

Η Target $TGT πραγματοποίησε έσοδα ύψους 30,453 δισ. δολαρίων το τέταρτο τρίμηνο, μειωμένα κατά 1,5% σε σχέση με ένα χρόνο πριν. Αυτό είναι το βασικό γεγονός: το τρίμηνο δεν επέφερε επιστροφή στην ανάπτυξη σε επίπεδο συνολικών πωλήσεων, αλλά η εταιρεία αναφέρει επίσης ότι το αποτέλεσμα ήταν σύμφωνο με τις προσδοκίες και ότι οι πωλήσεις και η κίνηση επιταχύνθηκαν τους δύο τελευταίους μήνες του τριμήνου. Εν τω μεταξύ, η δομή των πωλήσεων είναι πιο σημαντική από τον ίδιο τον αριθμό: οι κατηγορίες τροφίμων και ποτών, καλλυντικών και παιχνιδιών αυξήθηκαν, ενώ η διοίκηση επισημαίνει ότι οι τάσεις στο βασικό χαρτοφυλάκιο και στο σπίτι ήταν καλύτερες από ό,τι στο τρίτο τρίμηνο.

Οι συγκρίσιμες πωλήσεις μειώθηκαν κατά 2,5%. Ο αριθμός αυτός εξηγεί επίσης γιατί η Target βασίζεται τόσο πολύ στην ψηφιακή τεχνολογία και σε έσοδα εκτός των πραγματικών πωλήσεων εμπορευμάτων. Οι πωλήσεις στα καταστήματα τούβλου ήταν ασθενέστερες σε σχέση με πέρυσι (-3,9%), ενώ το ψηφιακό τμήμα αυξήθηκε (+1,9%). Στην πράξη, αυτό σημαίνει ότι η Target συνεχίζει να στρέφεται σε ένα μοντέλο όπου οι όγκοι παράδοσης και παραλαβής αυξάνονται, αλλά οι δραστηριότητες τούβλου δεν μπορούν ακόμη να συμβαδίσουν. Η εταιρεία αναφέρει ότι η παράδοση αυθημερόν, η οποία υποστηρίζεται από τη συνδρομή Circle 360 της Target, αυξήθηκε περισσότερο από 30%.

Σε επίπεδο κερδοφορίας του τριμήνου, αυτό δεν φαίνεται άσχημο. Τα λειτουργικά κέρδη ήταν 1,380 δισ. δολάρια, μειωμένα κατά 5,9% σε σχέση με πέρυσι, αλλά το μικτό περιθώριο κέρδους αυξήθηκε στο 26,6% από 26,2%. Υπάρχουν συγκεκριμένοι λόγοι που ενδιαφέρουν τους επενδυτές: χαμηλότερες απώλειες αποθεμάτων, χαμηλότερο κόστος εφοδιαστικής και ψηφιακής εκπλήρωσης και αύξηση των εσόδων από διαφημίσεις και άλλες υπηρεσίες. Αυτό αντισταθμίστηκε από το υψηλότερο κόστος αγαθών και εισαγωγών και τη γενική πίεση από τις εμπορικές δραστηριότητες.

Τα κέρδη ανά μετοχή ήταν 2,30 δολάρια, έναντι 2,44 δολαρίων μετά τις προσαρμογές. Μια σημαντική λεπτομέρεια είναι ότι η διαφορά αφορά 0,15 δολάρια εφάπαξ κόστους μετασχηματισμού. Έτσι: παρόλο που τα κέρδη ανά μετοχή ήταν ελαφρώς μειωμένα σε σχέση με πέρυσι, η εταιρεία προσπαθεί να δείξει ότι "κάτω από την επιφάνεια" έχει ήδη ξεκινήσει δουλειά για τη βελτίωση της αποδοτικότητας και την προετοιμασία για την επιστροφή στην ανάπτυξη.

Κύρια σημεία των αποτελεσμάτων

Έσοδα τετάρτου τριμήνου ύψους 30,5 δισ. δολαρίων, -1,5% σε ετήσια βάση.

Συγκρίσιμες πωλήσεις στο τρίμηνο -2,5%: καταστήματα -3,9%, ψηφιακές +1,9%.

Κέρδη ανά μετοχή 2,30 δολάρια σε λογιστική βάση- 2,44 δολάρια μετά από προσαρμογές (περιλαμβάνει 0,15 δολάρια εφάπαξ κόστους μετασχηματισμού).

Λειτουργικά κέρδη το τρίμηνο 1,38 δισ. δολάρια, -5,9% σε ετήσια βάση.

Μικτό περιθώριο κέρδους το τρίμηνο 26,6% (από 26,2%), λόγω των χαμηλότερων απωλειών αποθεμάτων, των χαμηλότερων εξόδων logistics και της αύξησης των εσόδων από διαφημίσεις και άλλες υπηρεσίες.

Πλήρης χρήση 2025: πωλήσεις 104,8 δισ. δολάρια(-1,7%) και καθαρά κέρδη 3,7 δισ. δολάρια(-9,4%).

Μέρισμα χρήσης 2025 : 4,54 δολάρια ανά μετοχή, +1,8%- εξαγορές του 4ου τριμήνου 0 και απομένουν ακόμα 8,3 δισ. δολάρια εγκεκριμένης χωρητικότητας.

Σχόλιο του Διευθύνοντος Συμβούλου

Το σχόλιο του CEO Michael Fiddelke δεν αναφέρεται σε θρίαμβο, αλλά σε ανάκαμψη και ετοιμότητα. Λέει ευθέως ότι το 2025 ήταν μια δύσκολη χρονιά, αλλά η ομάδα επικεντρώνεται στην εξυπηρέτηση των πελατών, ενώ παράλληλα τοποθετείται για κερδοφόρα ανάπτυξη το 2026 και μετά. Μια φράση-κλειδί είναι η αναφορά της "υγιούς, θετικής" αύξησης των εσόδων τον Φεβρουάριο - η διοίκηση σηματοδοτεί στους επενδυτές ότι η τάση μπορεί να σπάσει. Και παραθέτει επίσης τέσσερις πυλώνες στους οποίους θέλει να παίξει η Target: ισχυρότερη εξουσία στις προσφορές εμπορευμάτων, καλύτερη εμπειρία αγορών, ταχύτερη υιοθέτηση της τεχνολογίας και συνεχείς επενδύσεις στους εργαζόμενους και τις κοινότητες. Πρόκειται για τυπική γλώσσα από μια εταιρεία που δεν θέλει να υποσχεθεί θαύματα, αλλά θέλει να δείξει ότι έχει τον έλεγχο σε ό,τι μπορεί να επηρεάσει.

Προοπτικές

Η Target αναμένει αύξηση των εσόδων της κατά περίπου 2% το 2026. Είναι σημαντικό ότι η διοίκηση λέει ότι θέλει αύξηση των εσόδων σε κάθε τρίμηνο του έτους και ότι περισσότερες από μία ποσοστιαίες μονάδες της ανάπτυξης πρέπει να προέρχονται από νέα καταστήματα και έσοδα πέραν των απλών πωλήσεων εμπορευμάτων. Αυτό σημαίνει ότι η εταιρεία ποντάρει σε συμπληρωματικούς τομείς "υψηλού περιθωρίου κέρδους" - μέλη, διαφήμιση, αγορές - και δεν θέλει να εξαρτάται αποκλειστικά από την επιστροφή του καταναλωτή για περισσότερες αγορές εμπορευμάτων.

Όσον αφορά τα περιθώρια κέρδους, η διοίκηση υπόσχεται μόνο μια μέτρια βελτίωση: το λειτουργικό περιθώριο κέρδους θα πρέπει να είναι περίπου 0,2 ποσοστιαίες μονάδες υψηλότερο από το προσαρμοσμένο λειτουργικό περιθώριο κέρδους του 2025, που ήταν 4,6%. Αυτό ακούγεται μέτριο, αλλά στο λιανικό εμπόριο, ακόμη και μια μικρή βελτίωση του περιθωρίου κέρδους σε σταθερές πωλήσεις έχει συχνά σημαντικό αντίκτυπο στα κέρδη ανά μετοχή. Η εταιρεία εκτιμά κέρδη ανά μετοχή για το 2026 από 7,50 έως 8,50 δολάρια. Το εύρος είναι μεγάλο και η διοίκηση λέει σιωπηρά ότι η μεγαλύτερη αβεβαιότητα έγκειται στο χρονοδιάγραμμα του κόστους και στο πόσο γρήγορα θα βελτιωθεί πραγματικά η ζήτηση και η κίνηση. Η εταιρεία αναμένει επίσης ότι το πρώτο τρίμηνο θα είναι πιο "σημειακό" από πλευράς κερδών, ενώ η ισχυρότερη αύξηση των κερδών θα έρθει αργότερα μέσα στο έτος.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη εικόνα της Target είναι αυτή μιας εταιρείας που έχει βιώσει σημαντική μεταβλητότητα στην κερδοφορία τα τελευταία χρόνια, ακόμη και όταν οι πωλήσεις έχουν παραμείνει σχετικά σταθερές γύρω από το όριο των 100 δισεκατομμυρίων δολαρίων. Το 2022 είχε πωλήσεις περίπου 106,0 δισ. ευρώ, αλλά η κερδοφορία ήταν σημαντικά υψηλότερη (κέρδη ανά μετοχή άνω των 14 δολαρίων), ενώ το 2023 σε παρόμοιες πωλήσεις (109,1 δισ. ευρώ), τα κέρδη ανά μετοχή έπεσαν στα έξι δολάρια. Το 2024 επέστρεψε σε καλύτερη κερδοφορία (κέρδη ανά μετοχή γύρω στα 9 δολάρια) και το 2025 ήταν ελαφρώς πιο αδύναμο κερδοσκοπικά, αν και οι πωλήσεις παρέμειναν σε παρόμοιο εύρος. Αυτό δείχνει ότι η βασική μεταβλητή δεν είναι "πόσες πωλήσεις" αλλά ποιο είναι το μείγμα, ποιες είναι οι εκπτώσεις, το κόστος των εισαγωγών και των logistics και πόσα χρήματα χάνονται για τα αποθέματα.

Το 2025, οι πωλήσεις μειώθηκαν στα 104,8 δισ. δολάρια (-1,7%) και τα καθαρά κέρδη στα 3,705 δισ. δολάρια (-9,4%). Τα λειτουργικά κέρδη μειώθηκαν στα 5,117 δισ. δολάρια (-8,1%). Αυτό δεν φαίνεται δραματικό με την πρώτη ματιά, αλλά στο λιανικό εμπόριο, μεταφράζεται γρήγορα σε κέρδη ανά μετοχή. Το κρίσιμο είναι ότι η ίδια η εταιρεία επικαλέστηκε πίεση από τις υψηλότερες εκπτώσεις και το κόστος που σχετίζεται με τις ακυρώσεις παραγγελιών το 2025, ενώ θετικές ήταν οι χαμηλότερες απώλειες αποθεμάτων και η αύξηση των εσόδων από διαφημίσεις και άλλες υπηρεσίες.

Η κεφαλαιακή πειθαρχία είναι το δεύτερο μακροπρόθεσμο θέμα. Ο αριθμός των μετοχών έχει μειωθεί ελάχιστα τα τελευταία χρόνια και η εταιρεία δεν αγόρασε καθόλου μετοχές το τέταρτο τρίμηνο του 2025, αν και εξακολουθεί να έχει εξουσιοδότηση 8,3 δισ. δολαρίων. Ταυτόχρονα, το μέρισμα παραμένει σταθερό, το οποίο ήταν 4,54 δολάρια ανά μετοχή το 2025, αυξημένο κατά 1,8% σε ετήσια βάση. Έτσι, οι αποδόσεις των μετόχων βασίζονται κυρίως στο μέρισμα και στο αν η εταιρεία θα επιστρέψει στις επαναγορές όταν θα έχει μεγαλύτερη βεβαιότητα για την ανάπτυξη και τα περιθώρια κέρδους.

Νέα

Η πιο ενδιαφέρουσα εξέλιξη στην έκθεση είναι η αυξανόμενη σημασία των εσόδων εκτός των παραδοσιακών πωλήσεων εμπορευμάτων. Η εταιρεία αναφέρει ότι τα έσοδα αυτά αυξήθηκαν κατά περισσότερο από 25%, τα μέλη υπερδιπλασιάστηκαν σε ετήσια βάση, η διαφημιστική πλατφόρμα Roundel σημείωσε διψήφια αύξηση και οι αγορές αυξήθηκαν κατά περισσότερο από 30%. Αυτές ακριβώς είναι οι πηγές ανάπτυξης που μπορούν να αυξήσουν τη συνολική κερδοφορία τα επόμενα χρόνια, καθώς συνήθως έχουν υψηλότερο περιθώριο κέρδους από τις συνήθεις πωλήσεις εμπορευμάτων.

Δομή μετοχών

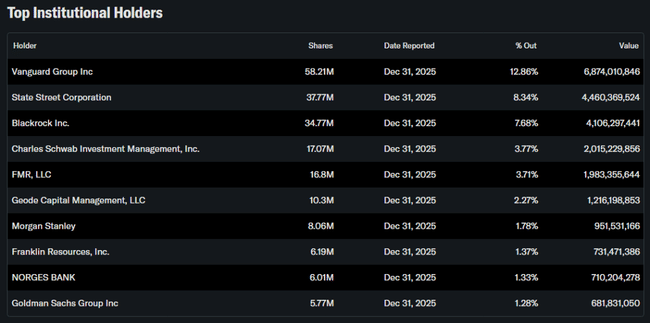

Η Target είναι μια εταιρεία με υψηλή θεσμική ιδιοκτησία: οι θεσμικοί φορείς κατέχουν περίπου το 86% των μετοχών και η ιδιοκτησία των εσωτερικών προσώπων είναι χαμηλή. Οι μεγαλύτερες συμμετοχές είναι της Vanguard (περίπου 12,9%), της State Street (8,3%), της BlackRock (7,7%) και της Charles Schwab Investment Management (3,8%). Αυτό συνήθως σημαίνει υψηλή ρευστότητα και ευαισθησία της μετοχής στο πώς τα μεγάλα κεφάλαια βλέπουν τις προοπτικές των καταναλωτών, τα περιθώρια λιανικής και τα επιτόκια.