Ανάπτυξη ή πτώση?📈📉

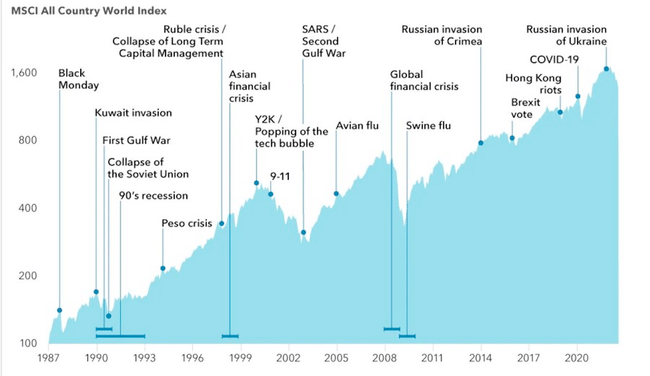

Οι χρηματοπιστωτικές αγορές τα τελευταία σχεδόν 40 χρόνια έχουν επιβιώσει σχεδόν από τα πάντα. Το Μαύρο Δευτέρα του 1987, η διάλυση της Σοβιετικής Ένωσης, η ασιατική χρηματοπιστωτική κρίση, το σκάσιμο της φούσκας dot-com, οι επιθέσεις της 11ης Σεπτεμβρίου, η παγκόσμια χρηματοπιστωτική κρίση του 2008, το Brexit, η πανδημία Covid-19 ή ο πόλεμος στην Ουκρανία. Παρ’ όλα αυτά, ο δείκτης MSCI All Country World μακροπρόθεσμα κινείται προς τα πάνω.

Το γράφημα αυτό δείχνει όμορφα ένα από τα σημαντικότερα μαθήματα της επένδυσης: οι βραχυπρόθεσμες κρίσεις εμφανίζονται τακτικά, αλλά η μακροπρόθεσμη τάση στις μετοχικές αγορές παραμένει ανοδική.

Κάθε ένα από αυτά τα γεγονότα τότε φαινόταν σαν ουσιαστικό πρόβλημα για την παγκόσμια οικονομία, αλλά οι αγορές τελικά πάντα κατάφεραν να ανακάμψουν. Και αυτό είναι σημαντικό να θυμόμαστε.

Και τώρα λίγη ιστορία...

Στα τέλη της δεκαετίας του '80 οι αγορές χτυπήθηκαν, για παράδειγμα, από το λεγόμενο Black Monday (Μαύρο Δευτέρα) το 1987, όταν οι αμερικανικές μετοχές σε μία μόνο ημέρα έπεσαν πάνω από 20%. Ο δείκτης Dow Jones $^DJI εκείνη την ημέρα έχασε 22,6% της αξίας του. Παραμένει μέχρι σήμερα η μεγαλύτερη ποσοστιαία πτώση στην ιστορία.

Μόλις λίγα χρόνια αργότερα ακολούθησε η εισβολή του Ιράκ στο Κουβέιτ και ο Πρώτος Πόλεμος του Κόλπου, που έφερε σημαντική μεταβλητότητα στις αγορές εμπορευμάτων και μετοχών. Στις αρχές της δεκαετίας του '90 προστέθηκε η διάλυση της Σοβιετικής Ένωσης και η οικονομική ύφεση στις Ηνωμένες Πολιτείες. Κάθε ένα από αυτά τα γεγονότα τότε γέννησε ανησυχίες για τη σταθερότητα της παγκόσμιας οικονομίας.

Ένα άλλο μεγάλο κύμα αναταράξεων ήρθε στα τέλη της δεκαετίας του '90. Η ασιατική χρηματοπιστωτική κρίση του 1997 προκάλεσε απότομες πτώσεις νομισμάτων και μετοχών σε πολλές αναπτυσσόμενες οικονομίες και στη συνέχεια εξαπλώθηκε στις παγκόσμιες αγορές. Λίγο αργότερα ακολούθησε η κατάρρευση του hedge fund Long-Term Capital Management, που απείλησε τη σταθερότητα του χρηματοπιστωτικού συστήματος. Στο πέρασμα της χιλιετίας ήρθε το σκάσιμο της τεχνολογικής φούσκας dot‑com, όταν ο Nasdaq μέσα σε λίγα χρόνια έχασε περισσότερο από το μισό της αξίας του.

Ούτε η αρχή της νέας χιλιετίας ήταν ήρεμη.

Οι τρομοκρατικές επιθέσεις της 11ης Σεπτεμβρίου 2001 οδήγησαν σε άμεση πτώση των αγορών και αύξησαν σημαντικά την γεωπολιτική αβεβαιότητα.

Μία από τις μεγαλύτερες δοκιμασίες για το χρηματοπιστωτικό σύστημα ήταν η παγκόσμια χρηματοπιστωτική κρίση του 2008. Η κατάρρευση της Lehman Brothers ξεκίνησε μια αλυσιδωτή αντίδραση στις χρηματαγορές και οι δείκτες σε όλο τον κόσμο μέσα σε σύντομο χρονικό διάστημα κατέρρευσαν κατά δεκάδες τοις εκατό. Τότε εμφανίζονταν σενάρια για μια μακροχρόνια κατάρρευση του χρηματοπιστωτικού συστήματος. Παρ' όλα αυτά, οι αγορές τα επόμενα χρόνια σταδιακά σταθεροποιήθηκαν και εισήλθαν σε μία από τις μακρύτερες ανοδικές περιόδους της σύγχρονης ιστορίας. Η οποία, παρεμπιπτόντως, συνεχίζεται έως σήμερα. Και αυτό από μόνο του μας λέει ότι το να είσαι απαισιόδοξος απέναντι στις μετοχικές αγορές μακροπρόθεσμα δεν αποδίδει.

Ούτε η τελευταία δεκαετία ήταν λιγότερο ταραγμένη. Οι αγορές έπρεπε να αντιδράσουν σε γεωπολιτική ένταση γύρω από τη ρωσική προσάρτηση της Κριμαίας, στο δημοψήφισμα για το Brexit ή στην πανδημία του Covid-19. Η πανδημία του 2020 προκάλεσε μία από τις ταχύτερες πτώσεις των μετοχικών αγορών στην ιστορία. Παρ' όλα αυτά, οι παγκόσμιοι δείκτες κατάφεραν να ανακάμψουν σε σχετικά σύντομο χρονικό διάστημα και στη συνέχεια να φτάσουν σε νέα ιστορικά υψηλά.

Τι είναι λοιπόν σημαντικό

Το γράφημα στην εικόνα δείχνει έτσι ένα από τα πιο σημαντικά χαρακτηριστικά των μετοχικών αγορών. Οι βραχυπρόθεσμες αναταράξεις, οι γεωπολιτικές συγκρούσεις ή οι οικονομικές κρίσεις είναι φυσικό μέρος της επένδυσης. Κάθε ένα από αυτά τα γεγονότα τη στιγμή που συμβαίνει φαίνεται ως σοβαρή απειλή για την παγκόσμια οικονομία, αλλά η μακροπρόθεσμη εξέλιξη δείχνει ότι οι αγορές έχουν την ικανότητα να προσαρμόζονται σταδιακά και να επιστρέφουν στην ανάπτυξη.

Η τρέχουσα κατάσταση, ακόμη και αν κλιμακωθεί το επίπεδο της σύγκρουσης, μπορεί εύκολα να προκαλέσει πτώση των μετοχών κατά δεκάδες τοις εκατό. Ωστόσο, η ιστορία μας δείχνει ξεκάθαρα ότι μέσα σε λίγα χρόνια οι αγορές πάντα επέστρεψαν και μάλιστα ξεπέρασαν τα προηγούμενα ρεκόρ.

Γίνονται πολλά τώρα, αλλά δεν περιμένω πτωτική αγορά ή κάποιες ακραίες κινήσεις. Τηρώ τη στρατηγική μου και διακρατώ τις μετοχές μου μακροπρόθεσμα.

Η μεταβλητότητα αυξάνεται χρόνο με τον χρόνο και οι επενδυτές είναι πιο ευαίσθητοι, αλλά αυτό δεν πειράζει και μπορεί να αξιοποιηθεί καλά. Αν ερχόταν μια μεγαλύτερη διόρθωση, θα αγόραζα με χαρά περισσότερα.

Αυτό που πολλοί σήμερα θεωρούν ακλόνητη αλήθεια για την αιώνια άνοδο των μετοχών είναι στην πραγματικότητα ένα κλασικό παράδειγμα επιλογικής μεροληψίας βασισμένο στα πολύ συγκεκριμένα τελευταία 40 χρόνια. Αν κοιτάξουμε πριν από το 1980, θα δούμε μια εντελώς διαφορετική εικόνα — για παράδειγμα, επενδύσεις από τη δεκαετία του '60 έφτασαν πραγματικά (μετά την προσαρμογή για τον πληθωρισμό) σε κέρδος μόνο μετά από δύο ή τρεις μακρές δεκαετίες. Αυτή η «χρυσή εποχή» τροφοδοτήθηκε από έναν μοναδικό συνδυασμό παραγόντων που ενδέχεται να μην επαναληφθούν: τη δραστική πτώση των επιτοκίων από το 15% σχεδόν στο μηδέν, τη μαζική εισροή φρέσκου κεφαλαίου χάρη στα αμερικανικά συνταξιοδοτικά σχέδια 401(k) και την έλευση των προσωπικών υπολογιστών που αύξησαν κατακόρυφα τα εταιρικά περιθώρια. Επομένως, το να βασιστεί κανείς ότι αυτές οι εξαιρετικές συνθήκες θα διαρκέσουν για πάντα είναι μια πολύ επικίνδυνη στοίχημα βασισμένο στο παρελθόν.

Σήμερα βρισκόμαστε σε μια ριζικά διαφορετική κατάσταση: η εποχή του «TINA» (There Is No Alternative) έχει τελειώσει και τα ασφαλή κρατικά ομόλογα αρχίζουν να ανταγωνίζονται πραγματικά τις μετοχές, κάτι που φυσικά απορροφά ρευστότητα από την αγορά. Επιπλέον, τα υψηλότερα επιτόκια μειώνουν λογικά την παρούσα αξία των μελλοντικών κερδών, οπότε οι επενδυτές δεν είναι πλέον διατεθειμένοι να πληρώνουν για μετοχές τους υψηλούς πολλαπλασιαστές του παρελθόντος. Ολόκληρος ο κόσμος έχει συνηθίσει στο φθηνό χρήμα την τελευταία δεκαετία, αλλά σε ένα περιβάλλον υψηλών επιτοκίων οι αδύναμες εταιρείες μπορεί να αρχίσουν να χρεοκοπούν περισσότερο και τα ρεκόρ δημόσια χρέη θα συνεχίσουν να συγκρατούν τις επενδύσεις και την συνολική ανάπτυξη του ΑΕΠ. Αντί για άπειρο αισιόδοξο βλέμμα, οφείλουμε να προετοιμαστούμε στο ότι οι μελλοντικές αποδόσεις ενδέχεται να έχουν πολύ πιο εύθραυστες βάσεις από ό,τι έχουμε συνηθίσει.