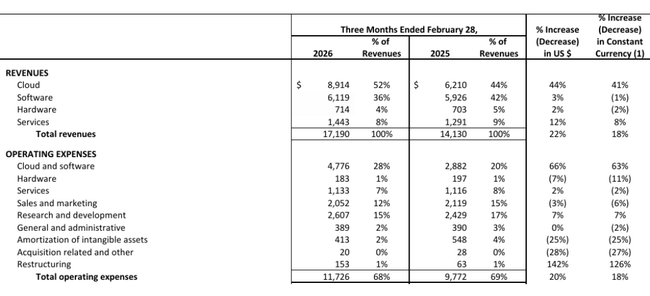

Στο τρίτο φορολογικό τρίμηνο του 2026, η Oracle αύξησε τα έσοδα κατά 22% στα 17,2 δισ. δολάρια και τα προσαρμοσμένα κέρδη ανά μετοχή κατά 21% στα 1,79 δολάρια, ξεπερνώντας τις εκτιμήσεις της αγοράς. Ο βασικός μοχλός είναι ο τομέας cloud: τα έσοδα από υπηρεσίες cloud έφτασαν τα 8,9 δισ. δολάρια με άνοδο 44%, ενώ το κομμάτι της cloud υποδομής εκτινάχθηκε κατά 84%, με τις ανειλημμένες συμβατικές υποχρεώσεις (RPO) να αγγίζουν τα 553 δισ. δολάρια και να «κλειδώνουν» μελλοντική ανάπτυξη.

Για τους επενδυτές, το γεγονός ότι για πρώτη φορά μετά από πάνω από 15 χρόνια τα οργανικά έσοδα και τα μη‑GAAP κέρδη ανά μετοχή αυξάνονται ταυτόχρονα πάνω από 20% συνοδεύεται από μια πολύ επιθετική στρατηγική επενδύσεων σε κέντρα δεδομένων για τεχνητή νοημοσύνη. Το σχέδιο της Oracle να αντλήσει 45–50 δισ. δολάρια το 2026 μέσω συνδυασμού χρέους και έκδοσης μετοχών σημαίνει ότι η αξία της μετοχής θα εξαρτηθεί σε μεγάλο βαθμό από το αν η εκρηκτική ζήτηση για cloud AI θα εξελιχθεί σε διαρκή, και όχι απλώς κυκλική, κερδοφορία.

Πώς ήταν το τελευταίο τρίμηνο;

Τα συνολικά έσοδα της Oracle $ORCL στο τρίτο τρίμηνο του 2026 ανήλθαν σε 17,2 δισ. δολάρια, αυξημένα κατά 22% σε δολάρια και κατά 18% σε σταθερά νομίσματα. Τα έσοδα από το cloud(IaaS + SaaS) αυξήθηκαν κατά 44% στα 8,9 δισ. δολάρια, ενώ τα πιο παραδοσιακά έσοδα από το λογισμικό μη cloud αυξήθηκαν μόλις κατά 3% στα 6,1 δισ. δολάρια. Αυτό επιβεβαιώνει ότι η Oracle μετατρέπεται κατά κύριο λόγο σε εταιρεία cloud - η ανάπτυξη οφείλεται στις νέες υπηρεσίες cloud, ενώ το παλαιό μοντέλο αδειοδότησης παραμένει στάσιμο.

Εντός του cloud, η υποδομή cloud (IaaS) ήταν ο κύριος μοχλός ανάπτυξης με έσοδα 4,9 δισ. δολάρια και 84% αύξηση σε ετήσια βάση, ενώ οι εφαρμογές cloud (SaaS) αυξήθηκαν κατά 13% στα 4,0 δισ. δολάρια. Τα έσοδα της Oracle από τις βάσεις δεδομένων cloud (IaaS) αυξήθηκαν κατά 35%, ενώ τα έσοδα από τις βάσεις δεδομένων multicloud σημείωσαν άλμα 531%, γεγονός που αντανακλά την επιτυχία των στρατηγικών όπου οι βάσεις δεδομένων της Oracle τρέχουν επίσης στις υποδομές άλλων μεγάλων παρόχων. Αυτό μειώνει το εμπόδιο για τους πελάτες που δεν θέλουν να εγκαταλείψουν τους υπάρχοντες συνεργάτες τους στο cloud, ενώ ενισχύει το ρόλο της Oracle στην εποχή των περιβαλλόντων multicloud.

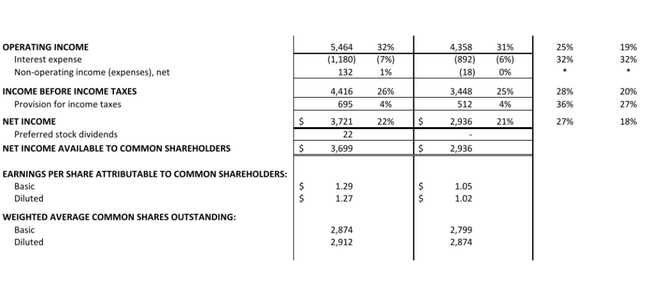

Στα οικονομικά μεγέθη, αυτό μεταφράζεται σε λειτουργικά κέρδη GAAP ύψους 5,5 δισ. δολαρίων και σε λειτουργικά κέρδη μη GAAP ύψους 7,4 δισ. δολαρίων, αυξημένα κατά 19% σε όρους δολαρίου. Τα καθαρά κέρδη GAAP ήταν 3,7 δισ. δολάρια και τα προσαρμοσμένα καθαρά κέρδη ήταν 5,2 δισ. δολάρια, αυξημένα κατά 23% σε σχέση με πέρυσι. Τα κέρδη GAAP ανά μετοχή αυξήθηκαν σε 1,27 δολάρια (+24%), τα προσαρμοσμένα κέρδη ανά μετοχή σε 1,79 δολάρια (+21%) και η εταιρεία επισημαίνει ότι αυτό είναι το πρώτο τρίμηνο εδώ και περισσότερα από 15 χρόνια όπου τα οργανικά έσοδα και τα προσαρμοσμένα κέρδη ανά μετοχή αυξήθηκαν και τα δύο κατά 20% ή περισσότερο - άρα δεν πρόκειται μόνο για αποτέλεσμα εξαγορών, αλλά για "οργανική" ανάπτυξη του cloud.

Είναι σημαντικό, από πλευράς ισολογισμού, τα βραχυπρόθεσμα αναβαλλόμενα έσοδα ήταν 9,9 δισ. δολάρια και οι λειτουργικές ταμειακές ροές για το τελευταίο δωδεκάμηνο ήταν 23,5 δισ. δολάρια, αυξημένες κατά 13%. Αλλά το στοιχείο που ξεχωρίζει περισσότερο είναι οι Υπολειπόμενες Υποχρεώσεις Απόδοσης (RPO ) στα 553 δισ. δολάρια, αυξημένες κατά 325% σε σχέση με πέρυσι και κατά 29 δισ. δολάρια σε σχέση με το προηγούμενο τρίμηνο. Η συντριπτική πλειονότητα αυτού του άλματος προέρχεται από μεγάλα συμβόλαια τεχνητής νοημοσύνης: ορισμένοι πελάτες πληρώνουν την Oracle προκαταβολικά, ώστε η εταιρεία να μπορεί να αγοράσει τσιπ γραφικών, άλλοι προμηθεύουν οι ίδιοι το υλικό - έτσι η Oracle αποκτά έναν τεράστιο μελλοντικό όγκο εργασιών με σχετικά λιγότερα ίδια κεφάλαια, ένα πολύ φιλικό προς τους μετόχους μοντέλο.

Σχόλιο της διοίκησης

Η διοίκηση της Oracle χαρακτηρίζει τα αποτελέσματα "εξαιρετικό τρίμηνο" που ξεπέρασε τις προσδοκίες και επιβεβαίωσε την επιτάχυνση της ανάπτυξης του cloud και των κερδών. Σχολιάζοντας το γ' τρίμηνο, σημειώνει ότι αυτό είναι το πρώτο τρίμηνο σε περισσότερα από 15 χρόνια που τα οργανικά έσοδα και τα προσαρμοσμένα κέρδη ανά μετοχή αυξήθηκαν κατά 20% ή περισσότερο, και ότι τα έσοδα από το cloud, τα συνολικά έσοδα και τα προσαρμοσμένα κέρδη ανά μετοχή ήταν στο υψηλότερο σημείο ή πάνω από το υψηλότερο σημείο των δημοσιευμένων προβλέψεων. Ο τόνος είναι σαφώς σίγουρος - η Oracle τοποθετείται ως ένας από τους βασικούς παίκτες στο cloud για την τεχνητή νοημοσύνη.

Η εταιρεία περιγράφει επίσης ότι η ζήτηση για χωρητικότητα cloud για την εκπαίδευση και την ανάπτυξη μοντέλων AI αυξάνεται ταχύτερα από την προσφορά και ότι ορισμένοι από τους μεγαλύτερους πελάτες της έχουν ενισχύσει σημαντικά τη χρηματοοικονομική τους θέση, μειώνοντας τον πιστωτικό κίνδυνο και αυξάνοντας την πιθανότητα να αξιοποιηθούν πλήρως τα μακροπρόθεσμα συμβόλαια. Μια ενδιαφέρουσα λεπτομέρεια είναι η αναδιάρθρωση των δικών της ομάδων ανάπτυξης: δημιουργώντας κώδικα με τη χρήση AI, η Oracle ανασυγκροτεί τις ομάδες προϊόντων σε μικρότερες, πιο αποτελεσματικές μονάδες και ισχυρίζεται ότι είναι σε θέση να "γράφει περισσότερο λογισμικό με λιγότερους ανθρώπους". Αυτό είναι ένα μήνυμα προς τους επενδυτές ότι η τεχνητή νοημοσύνη δεν είναι μόνο ένα προϊόν προς τους πελάτες, αλλά και ένα εργαλείο για την αύξηση της παραγωγικότητας και των περιθωρίων κέρδους στο εσωτερικό της εταιρείας.

Προοπτικές

Για το τέταρτο τρίμηνο του οικονομικού έτους 2026, η Oracle αναμένει συνολική αύξηση των εσόδων κατά 18-20% σε σταθερές τιμές και 19-21% σε δολάρια. Τα έσοδα από το cloud αναμένεται να αυξηθούν ακόμη ταχύτερα, κατά 44-48% σε σταθερά νομίσματα και 46-50% σε δολάρια, επιβεβαιώνοντας ότι η διοίκηση αναμένει έναν συνεχιζόμενο ισχυρό κύκλο ζήτησης στο cloud για το AI. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να αυξηθούν κατά 15-17% στα 1,92-1,96 δολάρια σε σταθερά νομίσματα και στα 1,96-2,00 δολάρια.

Σε επίπεδο πλήρους οικονομικού έτους 2026, η Oracle επιβεβαιώνει τις προβλέψεις για έσοδα 67 δισεκατομμυρίων δολαρίων και 50 δισεκατομμυρίων δολαρίων σε κεφαλαιουχικές δαπάνες. Για το οικονομικό έτος 2027, η εταιρεία αυξάνει τις προβλέψεις στα 90 δισ. δολάρια σε έσοδα, με την ίδια να δηλώνει ότι η ζήτηση για χωρητικότητα cloud για AI θα της επιτρέψει να ανταποκριθεί "άνετα" ή και να ξεπεράσει αυτή την ανάπτυξη. Αυτή η προοπτική είναι φιλόδοξη - προϋποθέτει διψήφια αύξηση των εσόδων ακόμη και μετά το μεγάλο άλμα το 2026, και βασίζεται στις μεγαλο-συμβάσεις AI που θα μεταφραστούν σε πραγματική χρήση της χωρητικότητας και σε ταμειακές ροές τα επόμενα χρόνια.

Η εταιρεία επαναλαμβάνει επίσης το σχέδιο χρηματοδότησής της: τον Φεβρουάριο ανακοίνωσε την πρόθεσή της να αντλήσει έως και 50 δισ. δολάρια σε δανειακά και μετοχικά κεφάλαια και έχει ήδη αντλήσει 30 δισ. δολάρια μέσα σε λίγες ημέρες μέσω ομολόγων επενδυτικής βαθμίδας και μετατρέψιμων προνομιούχων μετοχών- δεν έχει χρησιμοποιήσει ακόμη μέρος της χρηματοδότησης μέσω χρηματιστηριακής πώλησης. Η Oracle προσθέτει ότι δεν σχεδιάζει να εκδώσει πρόσθετο χρέος εκτός αυτού του προγράμματος το 2026 - αυτό υποδηλώνει στους επενδυτές ότι έχει ένα σαφές πλαίσιο με το οποίο θα χρηματοδοτήσει την επέκταση των κέντρων δεδομένων, προσπαθώντας παράλληλα να διατηρήσει το χρέος υπό έλεγχο.

Μακροπρόθεσμα αποτελέσματα

Για το έτος που λήγει στις 31 Μαΐου 2025, τα έσοδα της Oracle ήταν 57,40 δισ. δολάρια, αυξημένα κατά 8,4% από 52,96 δισ. δολάρια το 2024 και 49,95 δισ. δολάρια το 2023. Τα προηγούμενα έτη, η εταιρεία αυξήθηκε κατά 6,0% (2024) και 17,7% (2023) από το επίπεδο του 2022 των 42,44 δισ. δολαρίων, οπότε σε βάθος τετραετίας, η τάση των εσόδων είναι σταθερά ανοδική, αν και ο ρυθμός ανάπτυξης αυξομειώνεται με βάση τον επενδυτικό κύκλο του cloud και τις συναλλαγματικές κινήσεις. Έτσι, ο υψηλός ρυθμός στο οικονομικό έτος 2026 (22% στο γ' τρίμηνο) σηματοδοτεί μια σαφή επιτάχυνση έναντι του μέσου όρου των τελευταίων ετών.

Τα μικτά κέρδη το 2025 ήταν $55,09 δισ. έναντι $37,82 δισ. το 2024, $36,39 δισ. το 2023 και $33,56 δισ. το 2022. Αξιοσημείωτη είναι η δραματική μείωση του κονδυλίου "κόστος εσόδων" το 2025 σε $2,31 δισ. από $15,14 δισ. το 2024 και $13,56 δισ. το 2023, η οποία στους αριθμούς μοιάζει με τεράστια βελτίωση του μικτού περιθωρίου κέρδους. Μέρος αυτής της επίδρασης σχετίζεται με τη λογιστική καταγραφή του κόστους (αναταξινόμηση στοιχείων στα λειτουργικά έξοδα) και το μείγμα υπηρεσιών, οπότε πρόκειται περισσότερο για μια τάση που πρέπει να παρακολουθείται: η Oracle μετακινεί την επιχείρηση προς το λογισμικό και το cloud με υψηλό περιθώριο κέρδους εδώ και πολύ καιρό, γεγονός που βελτιώνει τα μικτά περιθώρια κέρδους δομικά, όχι εφάπαξ.

Τα λειτουργικά έξοδα αυξήθηκαν στα 37,41 δισ. δολάρια το 2025 από 22,47 δισ. δολάρια το 2024, ενώ κυμάνθηκαν γύρω στα 22-23 δισ. δολάρια το 2022 και το 2023. Αυτό το άλμα αντανακλά τόσο τις υψηλότερες επενδύσεις για την ανάπτυξη και την πώληση υπηρεσιών cloud, τα έξοδα που σχετίζονται με την επέκταση των υποδομών, όσο και πιθανώς κάποια εφάπαξ στοιχεία (π.χ. εξαγορές, αναδιάρθρωση). Παρόλα αυτά, τα λειτουργικά κέρδη αυξήθηκαν στα 17,68 δισ. δολάρια (+15,1%), από 15,35 δισ. δολάρια το 2024, 13,09 δισ. δολάρια το 2023 και 10,93 δισ. δολάρια το 2022- έτσι, η λειτουργική μόχλευση λειτουργεί - τα έσοδα και το μικτό κέρδος αυξάνονται ταχύτερα από τα λειτουργικά έξοδα.

Τα κέρδη προ φόρων το 2025 ήταν 14,16 δισ. δολάρια, από 11,74 δισ. δολάρια το 2024 και 9,13 δισ. δολάρια το 2023- τα καθαρά κέρδη αυξήθηκαν σε 12,44 δισ. δολάρια, αυξημένα κατά 18,9% από 10,47 δισ. δολάρια το 2024 και 46% από 8,50 δισ. δολάρια το 2023. Τα κέρδη ανά μετοχή αυξήθηκαν από 2,49 δολάρια το 2022 σε 3,15 δολάρια το 2023, 3,81 δολάρια το 2024 και 4,46 δολάρια το 2025- τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν ομοίως από 2,41 δολάρια σε 3,07 δολάρια, 3,71 δολάρια και 4,34 δολάρια. Ο αριθμός των μετοχών αυξήθηκε μόνο πολύ συγκρατημένα (περίπου 2,70-2,87 δισεκατομμύρια αραιωμένες μετοχές), οπότε η αύξηση των EPS αντανακλά στην πραγματικότητα την αύξηση της κερδοφορίας και όχι μόνο τη χρηματοοικονομική μηχανική.

Το EBIT έφτασε τα 17,74 δισ. δολάρια και το EBITDA τα 23,91 δισ. δολάρια το 2025, με τις δύο μετρήσεις να αυξάνονται σταθερά από το 2022 (EBIT 10,40 δισ., EBITDA 13,53 δισ.) έως το 2023 (EBIT 12,63 δισ., EBITDA 18,74 δισ.) και το 2024 (EBIT 15,26 δισ., EBITDA 21,39 δισ.). Αυτό δείχνει ότι η Oracle αυξάνει σταδιακά τη λειτουργική της μόχλευση: καθώς η κατασκευασμένη υποδομή και το λογισμικό κλιμακώνονται σε υψηλότερους όγκους, τα περιθώρια κέρδους αυξάνονται και η περαιτέρω αύξηση των εσόδων μεταφράζεται έντονα σε κερδοφορία. Στο πλαίσιο του σημερινού μαζικού κύκλου επενδύσεων σε κέντρα δεδομένων ΤΝ, είναι βασικό το γεγονός ότι η εταιρεία έχει αρκετά χρόνια σταθερής αύξησης των EBIT και EBITDA - οι επενδυτές βλέπουν ότι η ικανότητα δημιουργίας κερδών από τη νέα χωρητικότητα έχει αποδειχθεί στο παρελθόν.

Νέα

Στρατηγικά, η Oracle ποντάρει σε έναν συνδυασμό cloud για AI και υπηρεσιών βάσεων δεδομένων πολλαπλών cloud. Η τεράστια αύξηση του RPO στα 553 δισ. δολάρια είναι αποτέλεσμα πολυετών συμβάσεων με μεγάλους πελάτες που είτε προχρηματοδοτούν το υλικό είτε το προμηθεύονται οι ίδιοι - δίνοντας στην Oracle μια μακροπρόθεσμα δεσμευμένη επιχείρηση χωρίς να χρειάζεται να φέρει το πλήρες βάρος των επενδύσεων. Η εταιρεία αυξάνει επίσης μαζικά τις κεφαλαιουχικές δαπάνες στα 50 δισεκατομμύρια δολάρια το 2026, ένα άλμα από τα προηγούμενα σχέδια και αντανακλά την παγκόσμια επέκταση των κέντρων δεδομένων.

Η μέθοδος χρηματοδότησης είναι επίσης σημαντική: η Oracle σχεδιάζει να συγκεντρώσει έως και 50 δισ. δολάρια μέσω ενός συνδυασμού χρέους, προνομιούχων μετοχών και πωλήσεων στην αγορά, ενώ έχει ήδη εξασφαλίσει 30 δισ. δολάρια μέσω ομολόγων και υποχρεωτικά μετατρέψιμων προνομιούχων μετοχών. Αυτό εξασφαλίζει κεφάλαια για την επέκταση χωρίς να μειώνει δραματικά την άμεση ρευστότητα, αλλά αυξάνει επίσης το χρέος και τη μελλοντική αραίωση, το "τίμημα" για την επιτάχυνση της υιοθέτησης του AI cloud στην αγορά.

Η Oracle δίνει επίσης έμφαση στη χρήση της δημιουργίας κώδικα AI στη δική της ανάπτυξη: ανασυγκροτεί ομάδες, χρησιμοποιεί AI για τον προγραμματισμό και ισχυρίζεται ότι ως αποτέλεσμα μπορεί να δημιουργήσει νέες εφαρμογές cloud για περισσότερους κλάδους ταχύτερα και με χαμηλότερο κόστος. Πρόκειται για μια στρατηγική στροφή για να είναι πιο ανταγωνιστική έναντι της Microsoft, της Amazon και άλλων παικτών μακροπρόθεσμα: όχι μόνο παροχή υποδομών, αλλά ένα πλουσιότερο στρώμα εφαρμογών (ERP, βιομηχανικές ενότητες, βιομηχανικές λύσεις) με υψηλότερα περιθώρια κέρδους.

Δομή μετοχών

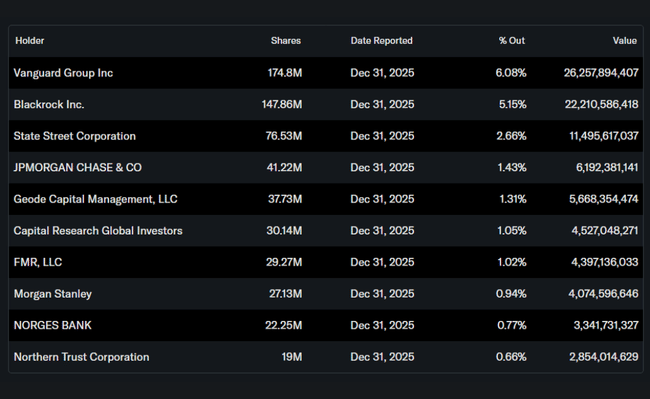

Περίπου το 40-41% των μετοχών της Oracle κατέχεται από εσωτερικούς επενδυτές (συμπεριλαμβανομένων των ιδρυτών και της διοίκησης), περίπου το 44% από ιδρύματα και περίπου το 14% από ιδιώτες και άλλους επενδυτές. Στους μεγαλύτερους θεσμικούς ιδιοκτήτες περιλαμβάνονται η Vanguard Group (περίπου 6% των μετοχών, περίπου 175 εκατομμύρια μετοχές), η BlackRock (περίπου 5%, περίπου 148 εκατομμύρια μετοχές), η State Street (πάνω από 2,6%, περίπου 76 εκατομμύρια μετοχές) και η JPMorgan σε ποσοστό περίπου 1,4%. Αυτή η δομή υποδηλώνει έναν συνδυασμό υψηλού μεριδίου εσωτερικών προσώπων - το οποίο προάγει τη σταθερότητα και τον μακροπρόθεσμο ορίζοντα - και μιας ευρείας θεσμικής βάσης στην οποία κυριαρχούν τα μεγάλα δείκτες και τα παθητικά κεφάλαια, έτσι ώστε η μετοχή να είναι σχετικά καλά "αγκυροβολημένη" αλλά να ανταποκρίνεται στις μεταβολές του τεχνολογικού κλάδου και των δεικτών μεγάλης κεφαλαιοποίησης.

Η Oracle καταβάλλει επίσης σταθερό μέρισμα: το διοικητικό συμβούλιο έχει εγκρίνει τριμηνιαίο μέρισμα ύψους 0,50 δολαρίων ανά μετοχή, πληρωτέο στις 24 Απριλίου 2026 στους επενδυτές που εγγράφονται στις 9 Απριλίου 2026. Σε συνδυασμό με την αύξηση των κερδών και τη χρήση χρέους αντί της καθαρής αραίωσης, αυτό δίνει στους μετόχους ένα μείγμα προφίλ ανάπτυξης και απόδοσης - αλλά οι επενδυτές θα πρέπει να παρακολουθούν πώς εξελίσσεται ο λόγος των ελεύθερων ταμειακών ροών προς τα μερίσματα και τους τόκους καθώς αυξάνεται το χρέος.

Προσδοκίες αναλυτών

Με βάση τα διαθέσιμα σχόλια και τις γρήγορες αντιδράσεις της αγοράς, η Oracle ξεπέρασε τις προσδοκίες της κοινής γνώμης το γ' τρίμηνο του 2026, παρέχοντας έσοδα 17,2 δισ. δολάρια έναντι περίπου 16,9 δισ. δολαρίων και προσαρμοσμένα κέρδη ανά μετοχή 1,79 δολάρια, πάνω από το μέσο σημείο των εκτιμήσεων. Οι αναλυτές τονίζουν γενικά δύο κύριες θέσεις: πρώτον, ότι το υψηλό RPO της Oracle και οι ταχέως αναπτυσσόμενες συμβάσεις AI την καθιστούν ένα από τα σημαντικότερα "καθαρά στοιχήματα" στις υποδομές AI- δεύτερον, ότι οι αυξημένες προοπτικές εσόδων στα 90 δισ. δολάρια το οικονομικό έτος 2027 είναι φιλόδοξες αλλά ρεαλιστικές, εάν η εταιρεία μπορέσει να θέσει σε λειτουργία εγκαίρως τα νέα κέντρα δεδομένων της.