Η Volkswagen διατήρησε τις πωλήσεις το 2025 περίπου στα επίπεδα του προηγούμενου έτους(321,9 δισ. ευρώ έναντι 324,7 δισ. ευρώ το 2024), αλλά τα λειτουργικά κέρδη μειώθηκαν στα 8,9 δισ. ευρώ, μειωμένα κατά 53%. Αυτό οφείλεται κυρίως στους δασμούς των ΗΠΑ, το κόστος προσαρμογής της στρατηγικής προϊόντων της Porsche, τις δυσμενείς συναλλαγματικές ισοτιμίες και την πίεση στις τιμές.

Στα θετικά, οι ισχυρές καθαρές ταμειακές ροές από τον τομέα της αυτοκινητοβιομηχανίας(6,4 δισ. ευρώ, +24%) και η σταθερή καθαρή ρευστότητα ύψους 34,5 δισ. ευρώ, καθώς και η αύξηση των παραγγελιών στην Ευρώπη και η αλματώδης ανάπτυξη των ηλεκτρικών αυτοκινήτων. Αλλά η κερδοφορία είναι αδύναμη (προσαρμοσμένο περιθώριο 4,6%) και οι προοπτικές για το 2026 προϋποθέτουν μόνο αύξηση πωλήσεων 0-3% και περιθώρια 4,0-5,5%, οπότε η επενδυτική θέση βασίζεται κυρίως στην αναδιάρθρωση, τη μείωση του κόστους και την επιτυχία των φθηνότερων ηλεκτρικών αυτοκινήτων από το 2026 και μετά.

Πώς ήταν το 2025;

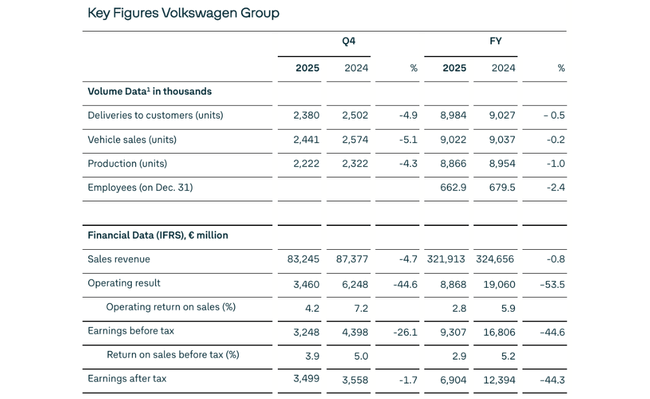

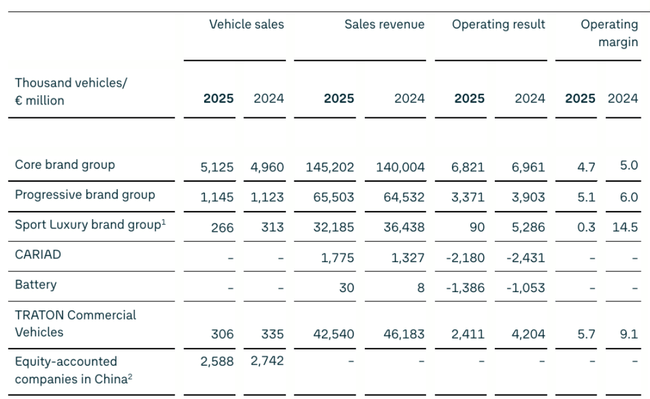

Ο όμιλος $VOW3.DE DE πέτυχε πωλήσεις ύψους 321,9 δισ. ευρώ το 2025, σχεδόν στα ίδια επίπεδα με το 2024(324,7 δισ. ευρώ), και πούλησε περίπου 9,0 εκατ. οχήματα. Σε περιφερειακό επίπεδο, η Ευρώπη(+5%) και η Νότια Αμερική(+10%) αυξήθηκαν, ενώ η Βόρεια Αμερική(-12%) και η Κίνα(-6%) υποχώρησαν λόγω των δύσκολων συνθηκών της αγοράς, των δασμών και του ανταγωνισμού. Οι παραγγελίες στην Ευρώπη αυξήθηκαν κατά ~13%, με τα ηλεκτρικά οχήματα με μπαταρία (BEV) να αυξάνονται κατά ~55% και να αντιπροσωπεύουν το ~22% του χαρτοφυλακίου παραγγελιών.

Τα λειτουργικά κέρδη για το σύνολο του έτους ανήλθαν σε €8,9 δισ. και αντιστοιχούν σε περιθώριο κέρδους 2,8%, έναντι €19,1 δισ. και περιθωρίου κέρδους περίπου 5,9% το 2024. Η διοίκηση δήλωσε ότι η μείωση οφείλεται σε συνδυασμό των εξής:

δασμούς των ΗΠΑ

το σημαντικό κόστος της αλλαγής της προϊοντικής στρατηγικής της Porsche

δυσμενείς επιδράσεις συναλλαγματικών ισοτιμιών και τιμών/συνδυασμού

Τα συνεχιζόμενα προγράμματα εξοικονόμησης κόστους ήταν θετικά, αλλά δεν κατάφεραν να αντισταθμίσουν πλήρως τις εξωτερικές πιέσεις.

Τα προσαρμοσμένα λειτουργικά κέρδη (εξαιρουμένων των δαπανών αναδιάρθρωσης και Porsche αλλά συμπεριλαμβανομένων των δασμών των ΗΠΑ) ήταν 14,8 δισ. ευρώ, με περιθώριο 4,6%. Προσαρμόζοντας την επίδραση των δασμών των ΗΠΑ, προκύπτει επίσης λειτουργικό κέρδος 17,7 δισ. ευρώ και περιθώριο 5,5% - αυτό δείχνει ότι η "υποκείμενη" επίδοση είναι καλύτερη από ό,τι υποδηλώνει το καθαρό αποτέλεσμα των GAAP, αλλά η εταιρεία είναι πολύ ευαίσθητη στις πολιτικές αποφάσεις και στις premium μάρκες.

Ο τομέας της αυτοκινητοβιομηχανίας παρήγαγε καθαρές ταμειακές ροές ύψους 6,4 δισ. ευρώ, αυξημένες κατά 24% σε σχέση με το 2024(5,2 δισ. ευρώ), κυρίως λόγω της μείωσης του κεφαλαίου κίνησης και της αυστηρότερης επενδυτικής πειθαρχίας. Η καθαρή ρευστότητα του τομέα αυτοκινήτου παρέμεινε πολύ σταθερή στο τέλος του έτους στα 34,5 δισ. ευρώ, δίνοντας στη Volkswagen περιθώριο να χρηματοδοτήσει τον μετασχηματισμό της (ηλεκτροκίνηση, λογισμικό, μπαταρίες), ενώ παράλληλα θα καταβάλλει μέρισμα.

Σχόλια της διοίκησης

ΟΔιευθύνων Σύμβουλος Oliver Blume τόνισε ότι ο Όμιλος "διατήρησε την πορεία του" το 2025, παρά τις γεωπολιτικές εντάσεις και τους αυξανόμενους αντίθετους ανέμους, και υπενθύμισε το λανσάρισμα 30 νέων μοντέλων και την ορατή πρόοδο στην αναδιάρθρωση. Η διοίκηση κάνει λόγο για είσοδο στην "επόμενη φάση μετασχηματισμού": προσαρμογή του επιχειρηματικού μοντέλου στις νέες συνθήκες, επέκταση του περιφερειακού αποτυπώματος (ιδίως στην Κίνα και τις ΗΠΑ), συνεχής μείωση του κόστους και παροχή ανώτερων προϊόντων.

Συγκεκριμένα, ο Blume αναφέρει ότι το 2026, ο Όμιλος θέλει να λανσάρει προσιτή ηλεκτρική κινητικότητα με premium τεχνολογία, να ξεκινήσει τη μεγαλύτερη επίθεση προϊόντων στην ιστορία στην Κίνα και να επιτύχει ορόσημα στις μπαταρίες, το λογισμικό και την αυτόνομη οδήγηση. Ο τόνος είναι ρεαλιστικά θετικός: αναγνωρίζει ότι το περιβάλλον είναι "θεμελιωδώς διαφορετικό", αλλά διαβεβαιώνει επίσης τους επενδυτές ότι τα προγράμματα αναδιάρθρωσης αποδίδουν καρπούς και ότι ο όμιλος διαθέτει "ισχυρή ουσία" - δηλαδή ένα χαρτοφυλάκιο εμπορικών σημάτων και τεχνολογιών στο οποίο μπορεί να στηριχθεί.

Ο οικονομικός διευθυντής και COO Arno Antlitz λέει ευθέως ότι ένα προσαρμοσμένο λειτουργικό περιθώριο 4,6% δεν επαρκεί μακροπρόθεσμα, εάν η Volkswagen θέλει να παραμείνει ανταγωνιστική με τα αυτοκίνητα εσωτερικής καύσης, να επενδύσει σε ελκυστικά ηλεκτρικά οχήματα και λογισμικό και να επεκτείνει την παρουσία της στις ΗΠΑ. Έτσι, θέτει ξεκάθαρα μια προτεραιότητα: την επιθετική μείωση του κόστους, την αξιοποίηση των συνεργιών και τη μείωση της πολυπλοκότητας σε ολόκληρο τον όμιλο, ώστε να επαναφέρει τα περιθώρια κέρδους σε υψηλότερα επίπεδα. Ο τόνος του οικονομικού διευθυντή είναι έτσι σαφώς πειθαρχημένος, δίνοντας έμφαση στην κερδοφορία έναντι της ανάπτυξης με οποιοδήποτε κόστος.

Προοπτικές 2026

Για το 2026, ο Όμιλος Volkswagen αναμένει αύξηση των εσόδων στο εύρος 0% έως +3% σε σχέση με το 2025, δηλαδή μάλλον σταθερή έως μέτρια ανάπτυξη σε ένα περιβάλλον υψηλού ανταγωνισμού και γεωπολιτικών κινδύνων. Το λειτουργικό περιθώριο κέρδους αναμένεται να κυμανθεί μεταξύ 4,0% και 5,5%, ελαφρώς πάνω από το επίπεδο του 2025 μετά από προσαρμογές, αλλά εξακολουθεί να βρίσκεται κάτω από ένα άνετο επίπεδο για μια αυτοκινητοβιομηχανία έντασης κεφαλαίου.

Στον τομέα της αυτοκινητοβιομηχανίας, η εταιρεία στοχεύει σε έναν δείκτη επενδύσεων (capex προς πωλήσεις) της τάξης του 11-12%, ένα υψηλό αλλά κατανοητό επίπεδο στο πλαίσιο της στροφής προς την ηλεκτρική κινητικότητα, τις μπαταρίες και το λογισμικό. Οι καθαρές ταμειακές ροές για το 2026 αναμένεται να είναι 3-6 δισ. ευρώ, ενδεχομένως χαμηλότερες από το 2025 λόγω, μεταξύ άλλων, των υψηλότερων επενδύσεων - αλλά ταυτόχρονα, η διοίκηση σχεδιάζει να διατηρήσει την καθαρή ρευστότητα του τμήματος αυτοκινητοβιομηχανίας μεταξύ 32-34 δισ. ευρώ, η οποία θα εξακολουθήσει να παρέχει ένα ισχυρό οικονομικό μαξιλάρι.

Η Volkswagen σημειώνει ότι οι κυριότεροι κίνδυνοι για τις προοπτικές προέρχονται από μακροοικονομικούς παράγοντες (ασθενέστερη ανάπτυξη, πληθωρισμός), ενδεχόμενους νέους ή τροποποιημένους δασμούς και εμπορικούς περιορισμούς, γεωπολιτικές εντάσεις, αυξανόμενο ανταγωνισμό (ιδίως από κινεζικές μάρκες και την Tesla), αστάθεια στις τιμές των πρώτων υλών και της ενέργειας και αυστηροποίηση των κανονισμών για τις εκπομπές ρύπων. Το βασικό σενάριο υποθέτει ότι οι ισχύοντες δασμοί στο διεθνές εμπόριο παραμένουν αμετάβλητοι - επομένως τυχόν νέα εμπόδια θα μπορούσαν εύκολα να επιδεινώσουν τις προοπτικές.

Μακροπρόθεσμα αποτελέσματα

Κατά την περίοδο 2021-2024, τα έσοδα του Ομίλου αυξάνονται από 250,2 δισ. ευρώ (2021) σε 279,1 δισ. ευρώ (2022), 322,3 δισ. ευρώ (2023) και 324,7 δισ. ευρώ (2024). Αυτό συνεπάγεται διψήφια αύξηση μεταξύ 2021 και 2023 και σταθεροποίηση το 2024 (+0,74%), όταν η αύξηση του όγκου και των τιμών αντισταθμίζει τις πιέσεις του ανταγωνισμού και του μείγματος. Τα μεικτά περιθώρια κέρδους αυξήθηκαν από 47,1 δισ. ευρώ το 2021 σε 52,6 δισ. ευρώ το 2022 και 62,0 δισ. ευρώ το 2023, προτού μειωθούν ελαφρώς σε 61,0 δισ. ευρώ το 2024 - τα μεικτά περιθώρια κέρδους ήταν επομένως σχετικά σταθερά, αντανακλώντας ένα ισορροπημένο μείγμα μαζικών και premium εμπορικών σημάτων.

Το λειτουργικό κόστος αυξήθηκε από 28,9 δισ. ευρώ το 2021 σε 36,3 δισ. ευρώ το 2022, προτού μειωθεί ελαφρώς σε 34,7 δισ. ευρώ το 2023 και αυξηθεί εκ νέου σε 36,6 δισ. ευρώ το 2024. Τα λειτουργικά κέρδη ήταν €18,19 δισ. το 2021, €16,24 δισ. το 2022, €27,32 δισ. το 2023 (μια ισχυρή χρονιά χάρη στην τιμολόγηση, το μείγμα και τις premium μάρκες) και €24,39 δισ. το 2024. Αυτό δείχνει ότι η Volkswagen είναι εξαιρετικά κυκλική: μπορεί να παράγει σημαντικά υψηλότερα περιθώρια κέρδους σε καλές χρονιές, αλλά είναι πολύ ευαίσθητη στις τιμές, τον όγκο και τους εξωτερικούς κραδασμούς (δασμοί, πρώτες ύλες, συναλλαγματικές ισοτιμίες).

Τα καθαρά κέρδη κυμάνθηκαν γύρω στα 15,4-16,5 δισ. ευρώ την περίοδο 2021-2024 πριν πέσουν στα 11,35 δισ. ευρώ το 2024, δηλαδή 31% μείωση από το 2023. Τα κέρδη ανά μετοχή μειώθηκαν από 31,94 ευρώ το 2023 σε 21,39 ευρώ το 2024, ενώ ο μέσος αριθμός μετοχών παραμένει σχεδόν αμετάβλητος στα ~501 εκατ. ευρώ, πράγμα που σημαίνει ότι η πτώση των κερδών ανά μετοχή οφείλεται στη μείωση των κερδών και όχι στην αραίωση.

Το EBIT κυμάνθηκε μεταξύ 19,42 δισ. ευρώ (2021) και 23,08 δισ. ευρώ (2023), με πτώση στα 18,29 δισ. ευρώ το 2024- το EBITDA ήταν σχετικά σταθερό γύρω στα 46,7-50,0 δισ. ευρώ, με μικρή πτώση από 49,84 δισ. ευρώ το 2023 σε 48,22 δισ. ευρώ το 2024. Αυτό δείχνει ότι σε επίπεδο EBITDA ο Όμιλος εξακολουθεί να έχει σταθερή κερδοφόρα δύναμη, αλλά τα κόστη (αποσβέσεις, αναδιάρθρωση, ανάπτυξη) και οι εξωτερικοί κλυδωνισμοί "κλέβουν" μεγάλο μέρος των κερδών στα χαμηλότερα επίπεδα της κατάστασης λογαριασμού αποτελεσμάτων. Μακροπρόθεσμα, είναι ζωτικής σημασίας τα συνεχιζόμενα προγράμματα εξοικονόμησης κόστους και η στροφή προς υψηλότερη προστιθέμενη αξία (λογισμικό, premium brands, υπηρεσίες) να μεταφράσουν το σταθερό EBITDA σε υψηλότερα καθαρά κέρδη και απόδοση κεφαλαίου.

Δομή συμμετοχής

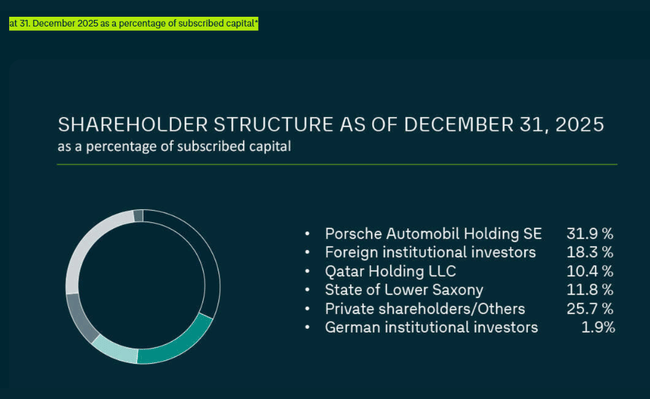

Στις 31 Δεκεμβρίου 2025, η Volkswagen είχε 295.089.818 κοινές μετοχές και 206.205.445 προνομιούχες μετοχές σε κυκλοφορία, δηλαδή συνολικά περίπου 501 εκατομμύρια μετοχές. Η διάρθρωση των μετόχων σύμφωνα με την αναλογία του εγγεγραμμένου κεφαλαίου έχει ως εξής

Porsche Automobil Holding SE: 31,9%

Ξένοι θεσμικοί επενδυτές: 18,3%

Qatar Holding LLC: 10,4%

Ομοσπονδιακό κρατίδιο της Κάτω Σαξονίας: 11,8%

Ιδιώτες μέτοχοι / άλλοι: 25,7%

Γερμανοί θεσμικοί επενδυτές: 1,9%.

Αυτή η δομή σημαίνει ότι ο όμιλος ελέγχεται σταθερά από την εταιρεία χαρτοφυλακίου της οικογένειας Porsche/Piëch και το ομόσπονδο κρατίδιο της Κάτω Σαξονίας, ενώ τα ξένα ιδρύματα διαδραματίζουν σημαντικό αλλά όχι κυρίαρχο ρόλο. Για τον επενδυτή, αυτό σημαίνει υψηλή διοικητική σταθερότητα και μακροπρόθεσμο ορίζοντα, αλλά και λιγότερη ευελιξία σε περίπτωση ριζικών στρατηγικών αλλαγών ή πίεσης για τη μεγιστοποίηση των κερδών βραχυπρόθεσμα. Ο διαχωρισμός μεταξύ κοινών και προνομιούχων μετοχών παίζει επίσης ρόλο για τα δικαιώματα ψήφου και τη ροή μερισμάτων.

Μέρισμα

Το Εκτελεστικό Συμβούλιο και το Εποπτικό Συμβούλιο σκοπεύουν να προτείνουν μέρισμα 5,26 ευρώ ανά προνομιούχο μετοχή και 5,20 ευρώ ανά κοινή μετοχή για το 2025 στη Γενική Συνέλευση των μετόχων, μειωμένο κατά 17% σε σχέση με το προηγούμενο έτος. Ο δείκτης διανομής παραμένει σύμφωνος με την πολιτική του "τουλάχιστον 30%" των κερδών- η διοίκηση τονίζει επίσης ότι η μη ταμειακή επιβάρυνση απομείωσης υπεραξίας στον τομέα Porsche δεν έχει συμπεριληφθεί στον υπολογισμό του μερίσματος, ώστε το εφάπαξ λογιστικό στοιχείο να μην συμπιέζει τεχνητά το μέρισμα. Για τους επενδυτές, αυτό σημαίνει ότι η Volkswagen διατηρεί μια σταθερή μερισματική απόδοση ακόμη και σε μια χειρότερη χρονιά, αλλά σηματοδοτεί προσοχή και την ανάγκη για κεφάλαιο μετασχηματισμού.