Η Goldman Sachs εισήλθε στο 2026 σε εξαιρετική κατάσταση. Το πρώτο τρίμηνο έφερε ισχυρή αύξηση των εσόδων και των καθαρών κερδών και η τράπεζα έχει φτάσει σε ένα επίπεδο κερδοφορίας που αποτελεί μάλλον την εξαίρεση παρά τον κανόνα μεταξύ των μεγάλων ρυθμιζόμενων τραπεζών.

Είναι σημαντικό ότι αυτό δεν είναι ένα εφάπαξ λογιστικό αποτέλεσμα, αλλά ένας συνδυασμός του βελτιωμένου περιβάλλοντος της αγοράς και των αλλαγών που έχει κάνει η τράπεζα τα τελευταία χρόνια - υποχώρηση από τη λιανική, μεγαλύτερη έμφαση στις συμβουλευτικές δραστηριότητες, τις συναλλαγές και τη διαχείριση πλούτου. Το 1ο τρίμηνο του 2026 λειτουργεί έτσι ως επιβεβαίωση ότι αυτή η στρατηγική έχει οικονομικό νόημα.

Πώς εξελίχθηκε το Q1 2026

Έσοδα και κέρδη

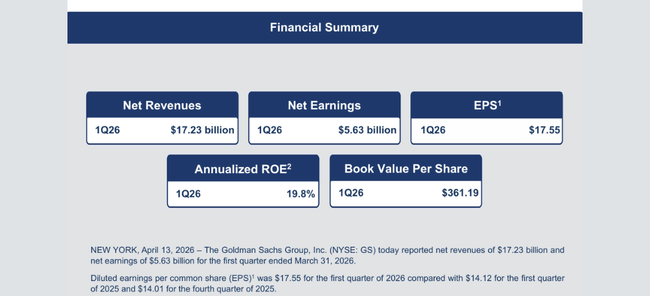

Καθαρά έσοδα:

Περίπου 17,2 δισ. δολάρια ΗΠΑ

Περίπου 15,1 δισ. δολάρια ΗΠΑ το α' τρίμηνο του προηγούμενου έτους

ετήσια αύξηση κατά 14% περίπου

Για μια τράπεζα που είναι ήδη πολύ μεγάλη, η διψήφια αύξηση των εσόδων σε ένα τρίμηνο αποτελεί σαφώς θετικό μήνυμα. Ταυτόχρονα, είναι πολύ πάνω από τη συναίνεση της αγοράς, πράγμα που σημαίνει ότι η Goldman $GS μπόρεσε να εκμεταλλευτεί την τρέχουσα κατάσταση της αγοράς καλύτερα από ό,τι περίμενε η αγορά.

Καθαρά κέρδη:

ΗΠΑ: 1ο τρίμηνο 2026 περίπου 5,6 δισ.

Α΄ τρίμηνο 2025 περίπου 4,6 δισ. δολάρια ΗΠΑ

Σε ετήσια βάση, τα καθαρά κέρδη θα αυξηθούν έτσι κατά περίπου 1 δισ. δολάρια ΗΠΑ ή περίπου 20-25%. Αυτό είναι το κύριο νούμερο που "τραβάει" την ιστορία του τριμήνου - η τράπεζα κατάφερε να μεταφράσει μεγάλο μέρος της αύξησης των εσόδων σε αύξηση κερδών, και όχι απλώς να το "κάψει" στα έξοδα.

Κέρδη ανά μετοχή (EPS):

Q1 2026: $17.55

1ο τρίμηνο 2025: περίπου 14,1 δολάρια ΗΠΑ

Η αύξηση των κερδών ανά μετοχή κατά περίπου 3,4 δολάρια ανά μετοχή αντιστοιχεί σε ετήσια αύξηση κατά περίπου 25%. Αυτός είναι ένας πολύ σταθερός ρυθμός για μια τράπεζα αυτού του μεγέθους και επιβεβαίωση ότι δεν πρόκειται απλώς για μια αισθητική βελτίωση.

Αποδοτικότητα ιδίων κεφαλαίων

Αποδοτικότητα ιδίων κεφαλαίων (ROE):

Q1 2026 περίπου 19,8%

πριν από ένα χρόνο περισσότερο στην περιοχή του 14-15%

Ένα άλμα κοντά στο 20% είναι ζωτικής σημασίας - οι περισσότερες μεγάλες τράπεζες των ΗΠΑ συνήθως κινούνται κάπου μεταξύ 10% και 15%. Σχεδόν 20% σημαίνει ότι η Goldman μπορεί να κερδίσει σημαντικά περισσότερα ανά μονάδα κεφαλαίου από τον μέσο όρο του κλάδου.

Αποδοτικότητα ενσώματων ιδίων κεφαλαίων (ROTE):

Q1 2026 περίπου 21%. Αυτός ο αριθμός αφαιρεί από το κεφάλαιο την υπεραξία και άλλα άυλα περιουσιακά στοιχεία, οπότε είναι πιο κοντά στο πόσο αποτελεσματικά λειτουργεί η τράπεζα με "πραγματικό" κεφάλαιο. Πάνω από 20% είναι ένα πολύ υψηλό επίπεδο στον τραπεζικό κόσμο, το οποίο συνήθως δικαιολογεί μια αποτίμηση πάνω από το μέσο όρο, εάν είναι βιώσιμη.

Πώς σχολίασε η διοίκηση τα αποτελέσματα

"Το γεωπολιτικό περιβάλλον παραμένει πολύ περίπλοκο - έτσι η πειθαρχημένη διαχείριση των κινδύνων πρέπει να παραμείνει στον πυρήνα των δραστηριοτήτων μας", ανέφερε σε δήλωσή του ο διευθύνων σύμβουλος της Goldman Sachs David Solomon.

Η διοίκηση βασίστηκε σε δύο βασικές θέσεις στο σχόλιό της.

Πρώτον, ότι πρόκειται για ένα "κερδισμένο" νούμερο και όχι απλώς για ένα τυχαίο γεγονός. Η διοίκηση σημειώνει ότι η τράπεζα έχει κάνει δύσκολες κινήσεις τα τελευταία χρόνια - εγκαταλείποντας τη λιανική τραπεζική, περικόπτοντας ζημιογόνα έργα, αναπροσαρμόζοντας την κατανομή των κεφαλαίων της. Το 1ο τρίμηνο του 2026 δείχνει ότι το παζλ δένει καλά: το κεφάλαιο συγκεντρώνεται εκεί όπου η Goldman έχει παραδοσιακά ένα ισχυρό εμπορικό σήμα, ανθρώπους και διαδικασίες.

Δεύτερον, ότι αναγνωρίζουν την κυκλικότητα της επιχείρησης παρά το ισχυρό τρίμηνο. Η δραστηριότητα της αγοράς, ο όγκος των συγχωνεύσεων και εξαγορών ή η δημιουργία νέων εκδόσεων είναι ευαίσθητες στη μακροοικονομία και στο κλίμα των επενδυτών. Ως εκ τούτου, η διοίκηση τονίζει ότι θέλει να συνεχίσει να ενισχύει τους πιο σταθερούς πυλώνες των αποδόσεων - κυρίως τη διαχείριση πλούτου, τα επενδυτικά προϊόντα και τις μακροπρόθεσμες εντολές από μεγάλους πελάτες.

Στον πυρήνα, λοιπόν, βρίσκεται το μήνυμα:

Οι αριθμοί είναι εξαιρετικοί.

Δεν είναι απλώς ένα τυχαίο γεγονός, αλλά αποτέλεσμα των αλλαγών που έχουμε κάνει.

Παρόλα αυτά, δεν πρόκειται να προσποιηθούμε ότι θα είναι έτσι κάθε τρίμηνο και θα συνεχίσουμε να δημιουργούμε ένα πιο σταθερό μείγμα αποδόσεων.

Η μακροπρόθεσμη εικόνα

Όταν κάνουμε ένα βήμα πίσω από ένα τρίμηνο και εξετάζουμε τα τελευταία χρόνια, διαφαίνεται μια σαφής στροφή. Μετά τα ασθενέστερα έτη 2022-2023, όταν τα αποτελέσματα πιέστηκαν από την ασθενέστερη δραστηριότητα της αγοράς και τις απώλειες στο λιανικό εμπόριο, τόσο τα ετήσια έσοδα όσο και τα καθαρά κέρδη άρχισαν σταδιακά να ανακάμπτουν.

Τα έσοδα κυμαίνονταν περίπου στα 46-50 δισ. δολάρια ετησίως τα τελευταία χρόνια, με το 2025 να φέρνει περαιτέρω βελτίωση χάρη στην ανάκαμψη της επενδυτικής τραπεζικής και των συναλλαγών. Τα καθαρά κέρδη το 2025 ήταν κάπου μεταξύ 15-16 δισ. δολαρίων ΗΠΑ, μια σημαντική βελτίωση σε σχέση με τα προηγούμενα ασθενέστερα χρόνια.

Η απόδοση των ιδίων κεφαλαίων έχει σταδιακά μετακινηθεί από επίπεδα γύρω στο 10-12% πιο κοντά στον στόχο που είχε ανακοινώσει προηγουμένως η τράπεζα, κάπου στο εύρος 15-17%. Το α' τρίμηνο του 2026 βασίζεται σε αυτό και προσθέτει ένα ακόμη βήμα: η απόδοση ιδίων κεφαλαίων σχεδόν 20% και τα κέρδη ανά μετοχή 17,55 δολάρια είναι πάνω από τον μέσο όρο των τελευταίων ετών.

Οι επενδυτές πρέπει να θέσουν στον εαυτό τους δύο ερωτήματα:

Πόσο από αυτές τις επιδόσεις οφείλεται στις "καλές αγορές"; Εάν η δραστηριότητα στις ΜΑ, τις εκδόσεις ή τις συναλλαγές εξασθενήσει το επόμενο έτος, οι αριθμοί θα μειωθούν.

Ποια είναι η διαρθρωτική αλλαγή; Εάν η χαμηλότερη βάση κόστους, το καλύτερο μείγμα δραστηριοτήτων και η μεγαλύτερη έμφαση στη διαχείριση περιουσιακών στοιχείων είναι μια μόνιμη αλλαγή, ο μέσος όρος του έτους στο μέλλον θα πρέπει να φαίνεται καλύτερος από τον μέσο όρο του έτους στο παρελθόν, ακόμη και μετά την αφαίρεση της τρέχουσας άνθησης.

Το 1ο τρίμηνο του 2026 από μόνο του δεν αντιμετωπίζει αυτό το ζήτημα, αλλά αποτελεί μια καλή υπόθεση για να πούμε ότι η Goldman έχει τη δυνατότητα να διατηρηθεί σταθερά κοντά στο κορυφαίο άκρο του κλάδου, εφόσον οι κανονισμοί και το περιβάλλον δεν της πετάξουν ένα μεγάλο δίκρανο.

Μέτοχοι

Η Goldman Sachs είναι ένας τυπικός "θεσμικός" τίτλος.

Οι περισσότερες μετοχές της κατέχονται από μεγάλα κεφάλαια - κεφάλαια δεικτών, ενεργά διαχειριζόμενα κεφάλαια, συνταξιοδοτικά και ασφαλιστικά χαρτοφυλάκια.

Στις μεγαλύτερες συμμετοχές περιλαμβάνονται όμιλοι αμοιβαίων κεφαλαίων όπως η Vanguard, η BlackRock και η State Street, οι οποίοι κατέχουν από κοινού ένα σημαντικό μέρος του ελεύθερου float.

Από την άλλη πλευρά, οι εσωτερικές συμμετοχές (το μερίδιο της διοίκησης και των διευθυντικών στελεχών) είναι σχετικά μικρές, κάτι που είναι σύνηθες μεταξύ παρόμοιων επιχειρήσεων.

Πρακτικές συνέπειες για την τιμή της μετοχής:

η κίνηση μετά τα κέρδη δεν αφορά "κάποιον μεγάλο" που πουλάει ή αγοράζει

αλλά για το πώς δεκάδες και εκατοντάδες αμοιβαία κεφάλαια προσαρμόζουν τα μοντέλα τους

αυξάνουν τις εκτιμήσεις τους για τα μακροπρόθεσμα EPS και ROE → είναι πιο πρόθυμοι να πληρώσουν περισσότερα για τη μετοχή

θα δουν το 1ο τρίμηνο απλώς ως την κορυφή του κύκλου → θα είναι πιο πιθανό να αντισταθμίσουν τα κέρδη και να φρενάρουν την περαιτέρω άνοδο της τιμής

Επομένως, ακόμη και μετά από ένα πολύ καλό τρίμηνο, η αντίδραση της αγοράς μπορεί να είναι υποτονική εάν οι επενδυτές αρχίσουν να φοβούνται ότι δεν θα βελτιωθούν βραχυπρόθεσμα.

Ειδήσεις και στρατηγικές κινήσεις

Το α' τρίμηνο του 2026 όχι μόνο δίνει καλά νούμερα, αλλά ταιριάζει και με μερικές σημαντικές κινήσεις που έχει κάνει πρόσφατα η τράπεζα:

Ολοκλήρωση της υποχώρησης από τη λιανική και καταναλωτική πίστη - Τα έργα λιανικής τραπεζικής που ιστορικά δημιουργούσαν ζημιές και περιέπλεκαν τον ισολογισμό έχουν είτε πωληθεί είτε υποχωρήσει. Αυτό έχει απελευθερώσει κεφάλαια και διαχείριση για βασικούς τομείς.

Εστίαση στον πυρήνα της επενδυτικής τραπεζικής και των συναλλαγών - Η Goldman επιστρέφει σε αυτό που κάνει εδώ και δεκαετίες - συμβουλευτική, επιχειρήσεις έκδοσης, συναλλαγές μετοχών, ομολόγων και παραγώγων. Σε ένα περιβάλλον όπου οι κεφαλαιαγορές αφυπνίζονται, το εκμεταλλεύεται πλήρως.

Δημιουργία ενός πιο σταθερού πυλώνα στη διαχείριση πλούτου - Η διαχείριση πλούτου και τα επενδυτικά προϊόντα (αμοιβαία κεφάλαια, εναλλακτικές λύσεις) αποτελούν προτεραιότητα. Η τράπεζα επιθυμεί ένα μεγαλύτερο ποσοστό των μελλοντικών εσόδων να προέρχεται από τακτικές αμοιβές και όχι μόνο από έσοδα "hit and run" από μεγάλες συναλλαγές.

Κεφαλαιακή πολιτική - Η Goldman συνδυάζει το μέρισμα με την επαναγορά μετοχών. Σε ένα περιβάλλον υψηλής κερδοφορίας, αυτό συμβάλλει στην αύξηση των κερδών ανά μετοχή, αλλά ταυτόχρονα η τράπεζα πρέπει να διατηρεί επαρκή κεφάλαια για τις κανονιστικές δοκιμές και τα σενάρια πίεσης.

Ενίσχυση της θέσης της στην αγορά συγχωνεύσεων και εξαγορών - η Goldman είναι ένας από τους κύριους συμβούλους σε μια περίοδο όπου οι μεγαλύτερες συμφωνίες ξεκινούν και πάλι μετά από μια παύση. Αυτό είναι σημαντικό όχι μόνο για τις βραχυπρόθεσμες αμοιβές, αλλά και για τη φήμη και τις μελλοντικές αναθέσεις - όσοι εξυπηρετούν μεγάλες συμφωνίες τώρα είναι πιο πιθανό να κληθούν την επόμενη φορά.