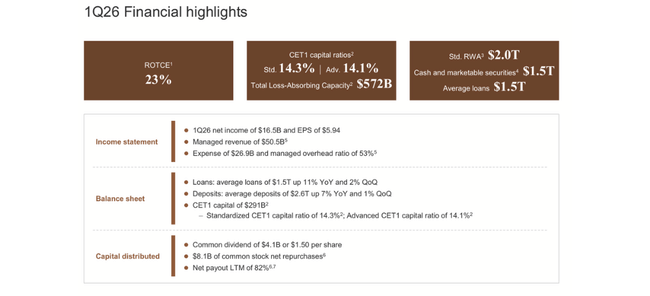

Η JPMorgan Chase είχε ένα τρίμηνο που επιβεβαιώνει το ρόλο της ως "το καλύτερο σπίτι στη Wall Street". Το πρώτο τρίμηνο του 2026, η τράπεζα κέρδισε 16,5 δισεκατομμύρια δολάρια σε καθαρά κέρδη, αυξημένα κατά περίπου δεκατρία τοις εκατό σε σχέση με πέρυσι, και η απόδοση των ιδίων κεφαλαίων της κυμαίνεται γύρω στο δεκαεννέα τοις εκατό.

Ταυτόχρονα, μπορούμε να δούμε ότι αυτό δεν είναι απλώς μια λογιστική οπτική ψευδαίσθηση. Η λιανική, η επενδυτική τραπεζική και η διαχείριση πλούτου αναπτύσσονται, οι συναλλαγές έχουν έσοδα ρεκόρ και ο ισολογισμός είναι γεμάτος κεφάλαια και ρευστότητα. Αλλά είναι εξίσου σημαντικό για τον επενδυτή να κατανοήσει πόσο από αυτά είναι το "νέο φυσιολογικό" και πόσο είναι μια αιχμή σε μια καλή φάση του κύκλου.

Αποτελέσματα 1ου τριμήνου 2026

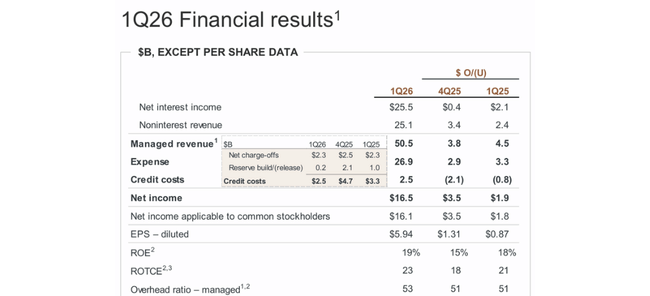

Η τράπεζα ανακοίνωσε διαχειριζόμενα έσοδα περίπου 50,5 δισ. δολαρίων για το πρώτο τρίμηνο, αυξημένα κατά περίπου 10% σε σχέση με την ίδια περίοδο πέρυσι. Περίπου τα μισά προήλθαν από έσοδα από τόκους - τα καθαρά έσοδα από τόκους ήταν περίπου 25,5 δισ. δολάρια, αυξημένα κατά εννέα τοις εκατό σε σχέση με πέρυσι - και τα άλλα μισά από αμοιβές και συναλλαγές, όπου τα μη επιτοκιακά έσοδα αυξήθηκαν κατά έντεκα τοις εκατό. Αυτό δείχνει ότι η JPMorgan $JPM είναι σε θέση να επωφεληθεί τόσο από το περιβάλλον υψηλότερων επιτοκίων όσο και από τις αγορές και τις δραστηριότητες αμοιβών.

Τα καθαρά έσοδα ανήλθαν σε 16,5 δισεκατομμύρια δολάρια, από περίπου 14,6 δισεκατομμύρια δολάρια την ίδια περίοδο πέρυσι. Τα κέρδη ανά μετοχή ήταν 5,94 δολάρια, πολύ πάνω από τα 5,07 δολάρια του περασμένου έτους και επίσης πάνω από αυτό που ανέμενε η αγορά. Η απόδοση των ιδίων κεφαλαίων ανέρχεται σε δεκαεννέα τοις εκατό και η απόδοση των ενσώματων ιδίων κεφαλαίων σε είκοσι τρία τοις εκατό, τα οποία είναι ελίτ επίπεδα στον τραπεζικό κόσμο. Ακόμα και χωρίς να λαμβάνεται υπόψη το ευνοϊκό κυκλικό περιβάλλον, αυτή είναι μια πολύ υψηλή κερδοφορία.

Από την πλευρά των εξόδων, η τράπεζα δαπάνησε περίπου 26,9 δισεκατομμύρια δολάρια, αυξημένα κατά δεκατέσσερα τοις εκατό σε σχέση με πέρυσι. Έτσι, είναι αλήθεια ότι τα έξοδα αυξάνονται γρήγορα, αλλά τα έσοδα αυξάνονται ακόμη πιο γρήγορα, οπότε η κερδοφορία έχει βελτιωθεί παρά την υψηλότερη μισθοδοσία, το μάρκετινγκ και άλλα στοιχεία. Οι προβλέψεις για ζημιές από δάνεια ήταν 2,5 δισεκατομμύρια δολάρια, με καθαρές διαγραφές 2,3 δισεκατομμυρίων δολαρίων -σχεδόν ίδιες με πέρυσι- και η καθαρή προσθήκη στα αποθεματικά ήταν μόνο ελαφρώς θετική, γεγονός που δείχνει ότι η τράπεζα δεν βλέπει επιδείνωση της πιστωτικής ποιότητας.

Ο ισολογισμός και η κεφαλαιακή θέση δείχνουν γιατί ο Dimon συνεχίζει να μιλάει για έναν "ισολογισμό-φρούριο". Το βασικό κεφάλαιο CET1 είναι περίπου 291 δισεκατομμύρια δολάρια, ο δείκτης κεφαλαίου CET1 είναι περίπου 14,3% (τυποποιημένη μεθοδολογία), η συνολική ικανότητα απορρόφησης ζημιών (TLAC) είναι περίπου 572 δισεκατομμύρια δολάρια και τα μετρητά με ρευστά χρεόγραφα είναι περίπου 1,5 τρισεκατομμύρια δολάρια. Ο μέσος όρος των δανείων είναι αυξημένος κατά έντεκα τοις εκατό σε ετήσια βάση σε περίπου 1,5 τρισεκατομμύρια και ο μέσος όρος των καταθέσεων είναι αυξημένος κατά επτά τοις εκατό. Έτσι, η τράπεζα αναπτύσσεται και ταυτόχρονα διαθέτει ένα πολύ ισχυρό κεφαλαιακό μαξιλάρι.

Οι μέτοχοι δεν έμειναν παραπονεμένοι - μόνο σε αυτό το τρίμηνο έλαβαν περίπου 4,1 δισεκατομμύρια δολάρια σε μερίσματα (1,50 δολάρια ανά μετοχή) και έλαβαν άλλα 8,1 δισεκατομμύρια δολάρια πίσω μέσω επαναγορών. Έτσι, κατά τους τελευταίους δώδεκα μήνες, η συνολική "πληρωμή" - ο συνδυασμός μερισμάτων και επαναγορών - είναι περίπου 82% των κερδών.

Λιανική & Καταναλωτική (Consumer & Community Banking)

Ο τομέας Consumer & Community παρουσίασε καθαρά κέρδη ύψους περίπου πέντε δισεκατομμυρίων δολαρίων, αυξημένα κατά περίπου δώδεκα τοις εκατό σε σχέση με πέρυσι. Τα έσοδα ήταν περίπου 19,6 δισεκατομμύρια δολάρια, αυξημένα κατά επτά τοις εκατό σε σχέση με πέρυσι.

Ο τομέας Retail Banking & Wealth Management αυξήθηκε κυρίως λόγω των υψηλότερων προμηθειών και εσόδων από τη διαχείριση επενδύσεων. Ο τομέας των ενυπόθηκων δανείων επωφελήθηκε από την υψηλότερη παραγωγή, αν και τα καθαρά έσοδα από τόκους σε αυτόν τον τομέα μειώθηκαν ελαφρώς. Οι κάρτες και η χρηματοδότηση αυτοκινήτων αποτέλεσαν σαφώς ισχυρό μοχλό ανάπτυξης, με τα υψηλότερα υπόλοιπα ανακυκλούμενων πιστωτικών καρτών και τα υψηλότερα έσοδα από χρηματοδοτική μίσθωση αυτοκινήτων να τραβούν τα έσοδα αυτού του υποτμήματος πάνω από δέκα τοις εκατό.

Το κόστος λιανικής αυξήθηκε με ταχείς ρυθμούς, σημειώνοντας αύξηση περίπου έντεκα τοις εκατό. Ανεβήκαν από τις επενδύσεις στο μάρκετινγκ, τις υψηλότερες αποσβέσεις στη χρηματοδοτική μίσθωση και τις υψηλότερες αμοιβές για τραπεζίτες και συμβούλους. Οι προβλέψεις παραμένουν εντός λογικών ορίων - οι καθαρές διαγραφές αυξήθηκαν ελαφρώς, αλλά ορισμένες προβλέψεις διαλύονται χάρη στις καλύτερες τιμές των ακινήτων. Η συνολική απόδοση κεφαλαίου του τομέα γύρω στο τριάντα δύο τοις εκατό δείχνει ότι η καταναλωτική δραστηριότητα της JPM είναι πολύ κερδοφόρα, αν και κυκλική.

Εμπορική και επενδυτική τράπεζα (CIB)

Η Εμπορική και Επενδυτική Τράπεζα είναι ο κύριος "οδηγός" των αποτελεσμάτων. Τα καθαρά κέρδη ήταν περίπου εννέα δισεκατομμύρια δολάρια, αυξημένα κατά τριάντα τοις εκατό σε σχέση με ένα χρόνο πριν, και τα έσοδα αυξήθηκαν σε περίπου 23,4 δισεκατομμύρια δολάρια, αυξημένα κατά δεκαεννέα τοις εκατό.

Στην επενδυτική τραπεζική, τα έσοδα αυξήθηκαν κατά σχεδόν σαράντα τοις εκατό και οι αμοιβές για συμβουλευτικές υπηρεσίες και μετοχές αυξήθηκαν κατά περίπου 28 τοις εκατό. Αυτό σήμαινε ότι οι συγχωνεύσεις και εξαγορές και οι εκδόσεις μετοχών ανέκαμψαν και πάλι μετά από μια ασθενέστερη περίοδο, και η JPM κατάφερε να αποσπάσει το μεγαλύτερο κομμάτι από αυτό - πάνω από το εννέα τοις εκατό της παγκόσμιας αγοράς αμοιβών IB το πρώτο τρίμηνο. Οι πληρωμές πρόσθεσαν διψήφια αύξηση χάρη στις υψηλότερες καταθέσεις και αμοιβές, ενώ η πιστωτική πλευρά επωφελήθηκε από τα υψηλότερα υπόλοιπα και τα κέρδη από την αντιστάθμιση χαρτοφυλακίου.

Οι υπηρεσίες συναλλαγών και τίτλων ήταν επίσης πολύ ισχυρές. Τα έσοδα από τις συναλλαγές ανήλθαν σε περίπου 11,6 δισεκατομμύρια δολάρια, αυξημένα κατά είκοσι τοις εκατό σε σχέση με πέρυσι, με τις συναλλαγές σταθερού εισοδήματος να αυξάνονται κατά περισσότερο από είκοσι τοις εκατό και τις συναλλαγές μετοχών κατά περίπου δεκαεπτά τοις εκατό. Οι υπηρεσίες κινητών αξιών επωφελήθηκαν από τις υψηλότερες αποτιμήσεις της αγοράς και τη μεγαλύτερη δραστηριότητα των πελατών. Το κόστος στην CIB αυξήθηκε κατά περίπου δεκατρία τοις εκατό - κυρίως λόγω των υψηλότερων αμοιβών και προμηθειών - αλλά η κερδοφορία του τομέα εξακολουθεί να βελτιώνεται, με την απόδοση κεφαλαίου να κυμαίνεται γύρω στο είκοσι ένα τοις εκατό.

Asset & Wealth Management

Ο τομέας διαχείρισης περιουσίας απέφερε καθαρά κέρδη ύψους περίπου 1,8 δισεκατομμυρίων δολαρίων, περίπου δώδεκα τοις εκατό υψηλότερα από ό,τι πέρυσι. Τα έσοδα κινήθηκαν στα 6,4 δισεκατομμύρια δολάρια, αντιπροσωπεύοντας περίπου έντεκα τοις εκατό αύξηση. Οι κύριοι παράγοντες είναι οι υψηλότερες αμοιβές διαχείρισης λόγω της αύξησης των αποτιμήσεων της αγοράς και των καθαρών εισροών κεφαλαίων, καθώς και η υψηλότερη συναλλακτική δραστηριότητα των πελατών.

Τα υπό διαχείριση περιουσιακά στοιχεία ανήλθαν σε περίπου 4,8 τρισεκατομμύρια δολάρια, τα περιουσιακά στοιχεία των πελατών σε 7,1 τρισεκατομμύρια δολάρια και οι μακροπρόθεσμες καθαρές εισροές σε αμοιβαία κεφάλαια και άλλα προϊόντα ήταν περίπου 54 δισεκατομμύρια δολάρια μόνο κατά το τρίμηνο. Αυτό είναι σημαντικό για τη σταθερότητα - όσο μεγαλύτερο είναι αυτό το μαξιλάρι, τόσο μικρότερη είναι η εξάρτηση από εφάπαξ συναλλαγές στην επενδυτική τραπεζική.

Τι είχε να πει ο Dimon σχετικά με αυτό και πώς να το σκεφτείτε

Το σχόλιοτου Jamie Dimon για τα αποτελέσματα είναι ότι οι επιδόσεις είναι ισχυρές σε όλες τις δραστηριότητες - η λιανική, η επενδυτική τράπεζα και η διαχείριση πλούτου αναπτύσσονται ταυτόχρονα, σε ένα περιβάλλον που είναι υποστηρικτικό αλλά και γεμάτο κινδύνους. Σημειώνει ότι η τράπεζα διαθέτει "άφθονο κεφάλαιο και ρευστότητα" και ότι ενώ οι αλλαγές στους προτεινόμενους κεφαλαιακούς κανόνες έχουν απομακρύνει τα μεγαλύτερα άκρα, υπάρχουν ακόμη περιθώρια βελτίωσης.

Όσον αφορά το μακροοικονομικό μέτωπο, λέει ότι η αμερικανική οικονομία είναι ανθεκτική μέχρι στιγμής: οι άνθρωποι έχουν δουλειές, οι άνθρωποι ξοδεύουν, οι εταιρείες είναι σε καλή κατάσταση, καθώς και η δημοσιονομική πολιτική, κάποια απορρύθμιση, οι επενδύσεις στην τεχνητή νοημοσύνη και οι προηγούμενες ενέργειες της Fed βοηθούν. Αλλά από την άλλη πλευρά, προειδοποιεί για ένα μείγμα γεωπολιτικών κινδύνων, εντάσεων στις αγορές ενέργειας, εμπορικών διαφορών, υψηλών ελλειμμάτων και διογκωμένων τιμών περιουσιακών στοιχείων. Με άλλα λόγια - οι αριθμοί φαίνονται υπέροχοι, αλλά δεν υπάρχει λόγος να πιστεύουμε ότι οι κίνδυνοι έχουν εξαφανιστεί.

Μακροπρόθεσμα αποτελέσματα: ισχυρή τάση, αλλά το 2025 δεν ήταν νέο ρεκόρ

Η JPMorgan είχε έσοδα περίπου 153,8 δισ. δολάρια το 2022, περίπου 236,3 δισ. δολάρια το 2023 και περίπου 270,8 δισ. δολάρια το 2024 - πολύ ισχυρή ανάπτυξη, κυρίως λόγω των υψηλότερων επιτοκίων και της δραστηριότητας στις αγορές. Το 2025 απέφερε έσοδα περίπου 256,5 δισ. ευρώ, μια μικρή μείωση από το 2024, αλλά και πάλι πολύ πάνω από τα επίπεδα του 2022-2023.

Το ακαθάριστο κέρδος αυξήθηκε σε περίπου $168,2 δισ. το 2025, από $158,8 δισ. το 2024 και $145,7 δισ. το 2023. Τα λειτουργικά έξοδα αυξήθηκαν σε περίπου $95,6 δισ. από $83,7 δισ. το 2024, οπότε το λειτουργικό κέρδος μειώθηκε ελαφρώς από $75,1 δισ. σε $72,6 δισ. το 2025. Παρόλα αυτά, αυτό είναι σημαντικά υψηλότερο από το 2022, όταν το λειτουργικό κέρδος ήταν περίπου 46 δισεκατομμύρια.

Τα καθαρά κέρδη έφτασαν περίπου τα 57,0 δισ. δολάρια το 2025, λίγο λιγότερα από τα 58,5 δισ. δολάρια το 2024, αλλά αισθητά περισσότερα από τα 49,6 δισ. δολάρια το 2023 και τα 37,7 δισ. δολάρια το 2022. Εν τω μεταξύ, τα κέρδη ανά μετοχή κινήθηκαν από περίπου 12,1 δολάρια το 2022 σε 16,3 δολάρια το 2023, 19,8 δολάρια το 2024 και 20,1 δολάρια το 2025, χάρη στις επαναγορές και την αύξηση της κερδοφορίας.

Αυτό συνεπάγεται διάφορα πράγματα:

Το 2024 ήταν το "αποκορύφωμα" του κύκλου μέχρι στιγμής όσον αφορά τα έσοδα και τα κέρδη, και το 2025 ήταν ελαφρώς πίσω, αλλά εξακολουθούσε να είναι μια πολύ ισχυρή χρονιά.

Η τάση των τελευταίων τεσσάρων ετών είναι σαφώς ανοδική - υψηλότερα κέρδη, υψηλότερα κέρδη ανά μετοχή, υψηλότερα μικτά κέρδη.

Το α' τρίμηνο του 2026 βασίζεται σε αυτή την τάση και δείχνει ότι η τράπεζα δεν έχει πέσει ακόμη από την κορυφή του κύκλου, μάλλον βρίσκεται κοντά στην κορυφή.

Μέτοχοι

Η JPMorgan είναι μια κλασική θεσμική μεγάλη τράπεζα. Οι συμμετοχές των insiders είναι μικρές, περίπου μισό τοις εκατό της μετοχής, με την πλειοψηφία να βρίσκεται στα χέρια των funds.

Σύμφωνα με τα τελευταία στοιχεία, κατέχουν:

Vanguard περίπου 265,8 εκατομμύρια μετοχές (περίπου 9,9%).

BlackRock περίπου 211,6 εκατομμύρια μετοχές (περίπου 7,9%)

State Street περίπου 125,3 εκατομμύρια (περίπου 4,7%)

Morgan Stanley περίπου 66,4 εκατομμύρια (περίπου 2,5%)

Τα ιδρύματα στο σύνολό τους ελέγχουν πάνω από τα τρία τέταρτα της ελεύθερης διακύμανσης. Τούτου λεχθέντος, η εξέλιξη της τιμής της μετοχής εξαρτάται σε μεγάλο βαθμό από το πώς εξελίσσεται η συναίνεση των μεγάλων κεφαλαίων. Εάν επαναϋπολογίσουν τα μοντέλα και καταλήξουν στο συμπέρασμα ότι η απόδοση ιδίων κεφαλαίων 19% και τα δεκαέξι και μισό δισεκατομμύρια σε τριμηνιαία κέρδη είναι βιώσιμα, μπορούν να στείλουν τη μετοχή σημαντικά υψηλότερα. Εάν, από την άλλη πλευρά, θεωρήσουν ότι πρόκειται για την κορυφή του κύκλου και αρχίσουν να υπολογίζουν σε μια ομαλοποίηση της κερδοφορίας, μπορούν να φρενάρουν την άνοδο ακόμη και μετά από ένα εξαιρετικό τρίμηνο.

Ειδήσεις και στρατηγικές κινήσεις κατά το προηγούμενο διάστημα

Η τράπεζα συνεχίζει να καθαρίζει και να τελειοποιεί τη λιανική - χτίζοντας τις πιστωτικές κάρτες και τη χρηματοδότηση καταναλωτών, αλλά διατηρώντας πειθαρχία στον κίνδυνο, όπως φαίνεται από τις σταθερές χρεώσεις και τις μέτριες μόνο αλλαγές στα αποθεματικά.

Στην επενδυτική τραπεζική, επιβεβαιώνει την πρώτη θέση της παγκοσμίως - ένα μερίδιο σχεδόν 10% στις αμοιβές το πρώτο τρίμηνο και η διψήφια αύξηση των αμοιβών δείχνουν ότι η JPM εκμεταλλεύεται πλήρως την αναζωπύρωση των αγορών συγχωνεύσεων και εξαγορών και των κεφαλαιαγορών.

Η διαχείριση περιουσιακών στοιχείων βασίζεται στην τεράστια αύξηση των υπό διαχείριση περιουσιακών στοιχείων και των καθαρών εισροών, γεγονός που αποτελεί το κλειδί για μια σταθερή επιχείρηση αμοιβών μακροπρόθεσμα.

Η εταιρεία ανακοίνωσε προοπτικές για τα καθαρά έσοδα από τόκους για το 2026 ύψους περίπου 103 δισεκατομμυρίων δολαρίων, αν και αναμένει περαιτέρω πτώση των επιτοκίων - βασιζόμενη στην αύξηση των δανείων, ιδίως στις κάρτες και σε άλλα πιστωτικά τμήματα, και σε ένα καλύτερο μείγμα καταθέσεων.

Σε ρυθμιστικό επίπεδο, η JPMorgan συμμετέχει ενεργά στη συζήτηση σχετικά με την τελική μορφή των κανόνων της Βασιλείας ΙΙΙ στις ΗΠΑ - στόχος είναι οι κεφαλαιακοί κανόνες να μην περιορίζουν την ικανότητα των τραπεζών να χρηματοδοτούν την οικονομία, αφήνοντας παράλληλα περιθώρια για μια λογική καταβολή κεφαλαίου στους μετόχους.