Η Johnson & Johnson μπήκε στο 2026 ακριβώς όπως θέλουμε να το δούμε από έναν αμυντικό γίγαντα της υγειονομικής περίθαλψης - διψήφια αύξηση εσόδων, ελαφρώς μειωμένα αλλά ακόμα ισχυρά προσαρμοσμένα κέρδη και υψηλότερες προβλέψεις για το σύνολο του έτους. Η εταιρεία επιβεβαίωσε ότι μετά τον διαχωρισμό της καταναλωτικής δραστηριότητας της Kenvue, η νέα "καθαρή" JNJ στέκεται σε δύο σταθερούς πυλώνες - καινοτόμες θεραπείες και ιατρική τεχνολογία - και ότι και οι δύο τομείς τραβούν προς τα πάνω.

Με μια πρώτη ματιά, μπορεί να σας κάνει εντύπωση ότι τα καθαρά λογιστικά κέρδη και τα κέρδη ανά μετοχή GAAP είναι μειωμένα περισσότερο από πενήντα τοις εκατό σε σχέση με πέρυσι. Αλλά αυτά είναι κυρίως οι περσινές εφάπαξ επιδράσεις (όπως ο αντίκτυπος των συναλλαγών γύρω από την Kenvue), οπότε η διοίκηση και η αγορά εξετάζουν κυρίως τους προσαρμοσμένους αριθμούς: τα προσαρμοσμένα κέρδη ανά μετοχή των 2,70 δολαρίων είναι μόνο ελαφρώς χαμηλότερα από πέρυσι και πάνω από τις εκτιμήσεις των αναλυτών.

Πώς εξελίχθηκε το α' τρίμηνο του 2026;

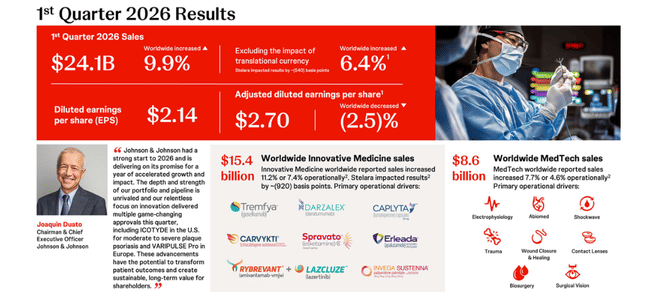

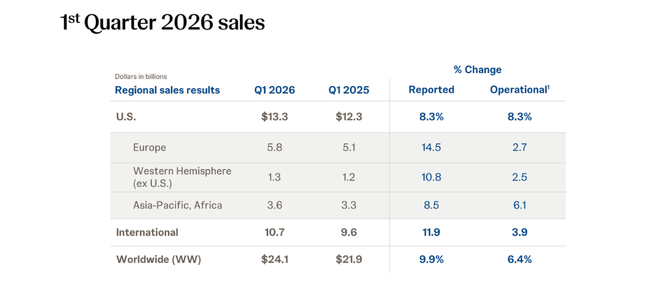

Τα έσοδα $JNJ πρώτου τριμήνου $JNJ αυξήθηκαν σε περίπου 24,1 δισ. δολάρια, σημειώνοντας αύξηση σχεδόν 10% από περίπου 21,9 δισ. δολάρια την ίδια περίοδο πέρυσι. Προσαρμοσμένα για τις συναλλαγματικές επιδράσεις, τα έσοδα αυξήθηκαν κατά περίπου έξι τοις εκατό, με προσαρμοσμένη λειτουργική άποψη λίγο πάνω από πέντε τοις εκατό - σταθερή οργανική ανάπτυξη για μια εταιρεία αυτού του μεγέθους. Το μεγαλύτερο μέρος της αύξησης προήλθε από το τμήμα φαρμακευτικών προϊόντων (καινοτόμα φάρμακα): αυτό πρόσθεσε πωλήσεις περίπου 15,4 δισεκατομμυρίων δολαρίων, σε σύγκριση με περίπου 13,9 δισεκατομμύρια δολάρια πέρυσι. Το υπόλοιπο προήλθε από τον τομέα της ιατρικής τεχνολογίας, ο οποίος επωφελήθηκε από την υψηλότερη ζήτηση για ορθοπεδικά, καρδιολογικά και οφθαλμολογικά προϊόντα.

Σε επίπεδο κερδών, η εικόνα είναι διττή. Τα καθαρά λογιστικά κέρδη GAAP μειώθηκαν σε περίπου 5,2 δισ. δολάρια από περίπου 11,0 δισ. δολάρια πέρυσι και τα κέρδη ανά μετοχή GAAP μειώθηκαν από περίπου 4,54 δολάρια σε 2,14 δολάρια - περισσότερο από το μισό. Αυτό οφείλεται κυρίως στο γεγονός ότι η συγκριτική βάση επηρεάστηκε σημαντικά από έκτακτα στοιχεία (πωλήσεις περιουσιακών στοιχείων, φορολογικές επιπτώσεις κ.λπ.), ενώ το φετινό νούμερο είναι πιο "καθαρό" λειτουργικά από άποψη δομής.

Ωστόσο, αν μεταφερθούμε στα προσαρμοσμένα κέρδη (εξαιρουμένων αυτών των εφάπαξ επιδράσεων), η εικόνα είναι πιο σταθερή. Τα προσαρμοσμένα καθαρά κέρδη ήταν μειωμένα μόνο κατά περίπου ένα με δύο τοις εκατό, περίπου στα 6,6 δισ. δολάρια, και τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 2,70 δολάρια, έναντι 2,77-2,77 δολάρια πέρυσι. Είναι σημαντικό ότι τα 2,70 δολάρια είναι πάνω από τη μέση εκτίμηση των αναλυτών, οι οποίοι ανέμεναν κάτι γύρω στα 2,66-2,68 δολάρια. Με άλλα λόγια, τα περιθώρια κέρδους δέχονται μέτριες πιέσεις, αλλά οι λειτουργικές επιδόσεις είναι εντός ή ελαφρώς πάνω από τις προσδοκίες.

Οι ελεύθερες ταμειακές ροές ήταν ασθενέστερες αυτό το τρίμηνο - οι εκτιμήσεις μιλούν για 1,5 δισ. δολάρια, σε σύγκριση με περίπου 3,4 δισ. δολάρια πέρυσι. Αυτό σχετίζεται κυρίως με τη χρονική στιγμή των επενδύσεων, του κεφαλαίου κίνησης και ορισμένων πληρωμών- πιο σημαντική για την JNJ είναι η ικανότητά της να παράγει σταθερά μετρητά για ολόκληρο το έτος, η οποία είναι πολύ ισχυρή μακροπρόθεσμα. Ο ισολογισμός παραμένει εύρωστος, με χαμηλό χρέος και άφθονο χώρο για μερίσματα και εξαγορές.

Όπως σχολίασε η διοίκηση

Στο δελτίο τύπου και στην παρουσίαση , ο CEO J. Duato μιλάει για την "ισχυρή έναρξη του 2026" και ότι η εταιρεία "πραγματοποιεί το έτος επιταχυνόμενης ανάπτυξης" που υποσχέθηκε. Ο ίδιος ξεχωρίζει ειδικότερα: "Η εταιρεία έχει μια πολύ καλή εικόνα για την πορεία της, αλλά και για το μέλλον της:

Σχεδόν 10 τοις εκατό αύξηση των εσόδων

ισχυρή δυναμική στον τομέα της καινοτόμου ιατρικής

Επιβεβαιωμένα και πρόσφατα εγκεκριμένα προϊόντα που θα στηρίξουν την ανάπτυξη μέχρι το τέλος της δεκαετίας

και, τέλος, την αναβάθμιση των προοπτικών για το σύνολο του έτους

Η J&J αναμένει τώρα έσοδα για το 2026 περίπου μεταξύ 100,3 και 101,3 δισ. δολαρίων, με το μέσο του εύρους των 100,8 δισ. δολαρίων να είναι ελαφρώς πάνω από τη συναίνεση της αγοράς. Τα προσαρμοσμένα κέρδη ανά μετοχή θα πρέπει να διαμορφωθούν μεταξύ 11,45 και 11,65 δολαρίων - το μέσο σημείο των 11,55 δολαρίων αντιστοιχεί σε αύξηση περίπου επτά τοις εκατό σε σχέση με το 2025 και είναι περίπου σύμφωνο με αυτό που ανέμενε η αγορά. Συνολικά, λοιπόν, η διοίκηση στέλνει το μήνυμα, "αναπτυσσόμαστε ταχύτερα από ό,τι πριν, αυξάνουμε τις προβλέψεις και το σχέδιο για την επίτευξη διψήφιου ρυθμού ανάπτυξης μέχρι το τέλος της δεκαετίας βρίσκεται σε καλό δρόμο".

Η μετοχή αντέδρασε με ελαφρά ανοδική κίνηση μετά τα αποτελέσματα. Υπάρχουν δύο λόγοι για αυτό:

Οι καλές προοπτικές για το υπόλοιπο του έτους

Προσδοκίες επιτυχίας για μια σειρά προϊόντων

Τα μακροπρόθεσμα αποτελέσματα της JNJ

Οι ετήσιοι αριθμοί των τελευταίων τεσσάρων ετών επιβεβαιώνουν ότι η J&J είναι μια τυπικά σταθερή εταιρεία - οι πωλήσεις και τα κέρδη αυξάνονται μακροπρόθεσμα, αν και οι εξαγορές, οι εκποιήσεις και τα έκτακτα στοιχεία μιλούν περιστασιακά μεταξύ των ετών.

Τα έσοδα έχουν μετακινηθεί από περίπου 80 δισεκατομμύρια δολάρια το 2022 σε λίγο πάνω από 94 δισεκατομμύρια δολάρια το 2025 μέσα σε τέσσερα χρόνια, αυξάνοντας κατά περίπου εξίμισι τοις εκατό σε 85 δισεκατομμύρια δολάρια το 2023, λίγο πάνω από τέσσερα τοις εκατό σε 88,8 δισεκατομμύρια δολάρια το 2024 και πάνω από έξι τοις εκατό σε 94,2 δισεκατομμύρια δολάρια το 2025. Αυτός είναι ένας πολύ σταθερός ρυθμός για έναν γίγαντα της υγειονομικής περίθαλψης, ειδικά αν λάβετε υπόψη την απόσχιση της καταναλωτικής επιχείρησης.

Τα ακαθάριστα κέρδη αυξήθηκαν με ακόμη ταχύτερο ρυθμό - περίπου 55,4 δισεκατομμύρια το 2022, 58,6 δισεκατομμύρια το 2023, 61,4 δισεκατομμύρια το 2024 και 68,6 δισεκατομμύρια το 2025. Αυτό υποδηλώνει ότι το μείγμα προϊόντων βελτιώνεται (περισσότερα φάρμακα υψηλού περιθωρίου κέρδους και καλύτερα χαρτοφυλάκια ιατρικής τεχνολογίας) και ότι η εταιρεία είναι σε θέση να διατηρεί το κόστος πωληθέντων υπό έλεγχο.

Τα λειτουργικά έξοδα (έρευνα, πωλήσεις, διοίκηση) αυξήθηκαν λίγο ταχύτερα - από περίπου 34,4 δισ. το 2022 και 35,2 δισ. το 2023 σε 39,2 δισ. το 2024 και 43,0 δισ. το 2025. Τα λειτουργικά κέρδη εξακολουθούν να αυξάνονται - περίπου 21,0 δισ. το 2022, περίπου 23,4 δισ. το 2023, πέφτουν ελαφρώς σε 22,1 δισ. το 2024 (λόγω εφάπαξ παραγόντων) αλλά εκτινάσσονται σε 25,6 δισ. το 2025.

Τα καθαρά κέρδη επηρεάζονται σε μεγάλο βαθμό από έκτακτα στοιχεία - εκτοξεύονται σε πάνω από 35 δισεκατομμύρια δολάρια το 2023 (διπλάσια από το 2022), πέφτουν σε περίπου 14,1 δισεκατομμύρια δολάρια το 2024 και αυξάνονται σε 26,8 δισεκατομμύρια δολάρια το 2025. Είναι σημαντικό ότι τα προσαρμοσμένα (κανονικοποιημένα) κέρδη αυξάνονται πιο σταθερά, οπότε έχει περισσότερο νόημα για έναν επενδυτή να παρακολουθεί την τάση των προσαρμοσμένων EPS και των ταμειακών ροών. Για παράδειγμα, το συμπληρωματικό υλικό δείχνει ότι τα κανονικοποιημένα προσαρμοσμένα κέρδη ανά μετοχή αυξήθηκαν από περίπου 10,8 δολάρια το 2025 προς εκτιμώμενα 11,5 δολάρια το 2026.

Ο αριθμός των μετοχών έχει μειωθεί ελαφρώς τα τελευταία χρόνια λόγω των επαναγορών μετοχών (από περίπου 2,66 δισεκατομμύρια μετοχές το 2022 σε περίπου 2,43 δισεκατομμύρια το 2025), οπότε ένα μέρος της αύξησης των EPS αποδίδεται στην οικονομική πολιτική, αλλά ο κύριος παράγοντας είναι η ανάπτυξη των επιχειρήσεων και του περιθωρίου κέρδους. Τα EBITDA παρουσιάζουν ανοδική τάση κατά την εν λόγω περίοδο, με σημαντικό άλμα το 2025, όταν τα EBITDA προσεγγίζουν τα 32,6 δισ. δολάρια.

Μέτοχοι

Οι εσωτερικές συμμετοχές (διοίκηση, διοικητικό συμβούλιο) αντιπροσωπεύουν μόνο το 0,06% των μετοχών - ένα αμελητέο ποσό. Οι θεσμικοί επενδυτές κατέχουν περίπου το 75-76% των μετοχών και του ελεύθερου επιπλέγματος. Το υπόλοιπο κατέχεται από μια ευρεία βάση μικροεπενδυτών και μικρότερων ιδρυμάτων.

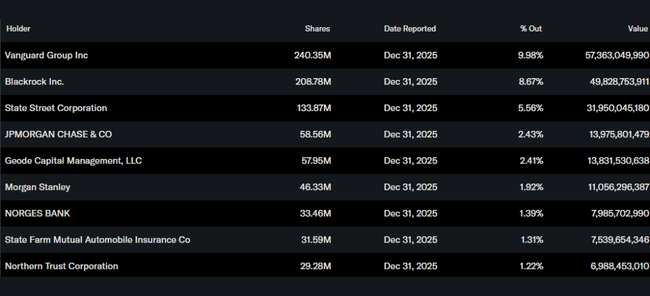

Οι μεγαλύτεροι μέτοχοι είναι μεγάλοι όμιλοι κεφαλαίων:

Vanguard κατέχει περίπου 240 εκατομμύρια μετοχές (περίπου 10%)

η BlackRock περίπου 209 εκατομμύρια (περίπου 8,7%)

η State Street περίπου 134 εκατομμύρια (περίπου 5,6%)

η JPMorgan και η Geode Capital κατέχουν από περίπου 2,4% των μετοχών.

Τούτου λεχθέντος, η απόδοση των τιμών εξαρτάται σε μεγάλο βαθμό από το πώς βλέπουν την J&J τα μεγάλα κεφάλαια δείκτη και τα ενεργά διαχειριζόμενα κεφάλαια. Εάν πιστεύουν ότι η J&J διαθέτει μια ποιοτική αγωγό φαρμάκων, μια σταθερή επιχείρηση ιατρικής τεχνολογίας και την ικανότητα να αυξάνει το μέρισμα και τα κέρδη μακροπρόθεσμα, είναι πρόθυμοι να κρατήσουν τη μετοχή παρά τις προσωρινές διακυμάνσεις των αριθμών GAAP. Σε περίπτωση που το κλίμα απέναντι στην υγειονομική περίθαλψη ή οι αποτιμήσεις γενικά επιδεινωθούν, θα μπορούσαν να ασκηθούν πιέσεις παρά το γεγονός ότι τα ίδια τα αποτελέσματα φαίνονται καλά.

Νέα και στρατηγικές κινήσεις

Νέα εγκεκριμένα φάρμακα και ενδείξεις - Η J&J έχει ενισχύσει το χαρτοφυλάκιό της σε τομείς όπως η δερματολογία και η ογκολογία. Αναφέρεται η έγκριση του ICOTYDE ως το πρώτο στοχευμένο πεπτίδιο από το στόμα για την ψωρίαση, η επέκταση των ενδείξεων για τον συνδυασμό TECVAYLI + DARZALEX FASPRO στο πολλαπλό μυέλωμα και άλλες κινήσεις που διασφαλίζουν ότι η αποτυχία παλαιότερων blockbusters (π.χ. Stelara) δεν θα αποβεί μοιραία για την εταιρεία.

Ιατροτεχνολογικές καινοτομίες - στην ιατρική τεχνολογία, η εταιρεία λανσάρει προϊόντα όπως το VARIPULSE Pro για ταχύτερες εκτομές στην καρδιολογία και τον ενδοφακό TECNIS PureSee για ασθενείς με καταρράκτη στις ΗΠΑ. Τα προϊόντα αυτά διευρύνουν την απευθυνόμενη αγορά και συμβάλλουν στην άνοδο των περιθωρίων στον τομέα της ιατρικής τεχνολογίας.

Αυξημένες προοπτικές για το σύνολο του έτους - Η J&J αύξησε τις εκτιμήσεις της για τα έσοδα και τα κέρδη για το σύνολο του έτους κατά τη διάρκεια του πρώτου τριμήνου. Τώρα αναμένει πωλήσεις περίπου 100,8 δισ. δολαρίων και προσαρμοσμένα κέρδη ανά μετοχή περίπου 11,55 δολάρια, τα οποία είναι ελαφρώς υψηλότερα από την προηγούμενη πρόβλεψη και σύμφωνα ή ελαφρώς υψηλότερα από τη συναίνεση. Αυτό επιβεβαιώνει ότι η εταιρεία έχει "ορατότητα" για το υπόλοιπο του έτους.

Στρατηγική εστίαση μετά την Kenvue - μετά την απόσχιση της καταναλωτικής δραστηριότητας, η J&J είναι καθαρά "υγειονομική περίθαλψη" - καινοτόμα φαρμακευτικά προϊόντα και ιατρική τεχνολογία. Η διοίκηση επαναλαμβάνει ότι ο στόχος είναι η επίτευξη διψήφιου ετήσιου ρυθμού ανάπτυξης μέχρι το τέλος της δεκαετίας, και το 1ο τρίμηνο του 2026 παρουσιάζεται ως επιβεβαίωση ότι βρίσκονται σε αυτή την πορεία.

Προγραμματισμένη επιχειρηματική ανασκόπηση - η εταιρεία έχει ανακοινώσει ένα σχέδιο για τον Δεκέμβριο του 2026 για να παρουσιάσει στους επενδυτές με περισσότερες λεπτομέρειες τη μεσοπρόθεσμη στρατηγική της, την κατανομή κεφαλαίου και τον αγωγό καινοτομίας. Αυτό αποτελεί ένδειξη ότι προετοιμάζεται για το επόμενο "κεφάλαιο" μετά την Kenvue με έμφαση στη διαφάνεια προς την αγορά.