Η Citigroup είχε ένα από τα καλύτερα τρίμηνα των τελευταίων ετών. Οι πωλήσεις και τα κέρδη αυξήθηκαν με διψήφια ποσοστά, και τα αποτελέσματα δείχνουν σαφώς ότι η αναδιάρθρωση και η εξυγίανση παλαιών προβλημάτων αρχίζουν να αποδίδουν καρπούς.

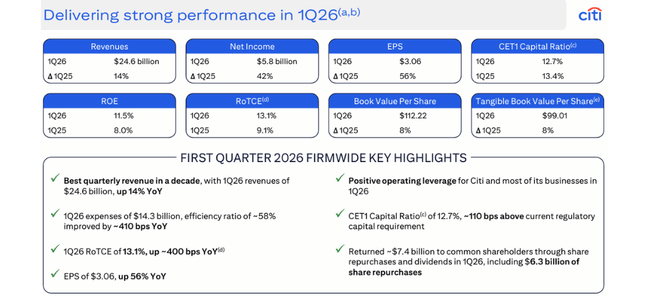

Τα καθαρά κέρδη για το πρώτο τρίμηνο του 2026 έφτασαν τα 5,8 δισ. δολάρια, αυξημένα κατά περίπου 42% σε σχέση με ένα χρόνο πριν. Τα κέρδη ανά μετοχή αυξήθηκαν από 1,96 δολάρια σε 3,06 δολάρια και η απόδοση των ιδίων κεφαλαίων κινήθηκε στο 11,5%, ένα επίπεδο που η Citi κυνηγά εδώ και καιρό. Αλλά την ίδια στιγμή, η τράπεζα πλήρωσε στους μετόχους περισσότερα από όσα κέρδισε - μια πληρωμή 134% είναι εξαιρετικά γενναιόδωρη και δεν είναι κάτι που μπορεί να επαναλαμβάνεται επ' αόριστον.

Πώς εξελίχθηκε το 1ο τρίμηνο του 2026

Για το πρώτο τρίμηνο, η Citi $C έβγαλε 24,6 δισ. δολάρια, έναντι 21,6 δισ. δολαρίων την ίδια περίοδο του 2025. Αυτό σημαίνει αύξηση 14%, και βασίζεται σε μια ευρεία βάση - και οι πέντε βασικές επιχειρήσεις και οι υπόλοιπες "κληρονομικές" franchises αναπτύσσονται. Δεν είναι ότι η τράπεζα έβγαλε ένα μεγάλο εφάπαξ νούμερο κάπου στις συναλλαγές, αλλά το αντίθετο: το μοντέλο αρχίζει να συμπεριφέρεται όπως υπόσχεται εδώ και αρκετά χρόνια η διευθύνουσα σύμβουλος Τζέιν Φρέιζερ, ως ένα διασυνδεδεμένο σύνολο.

Τα καθαρά κέρδη σκαρφάλωσαν στα 5,8 δισ. δολάρια από 4,1 δισ. δολάρια πέρυσι. Πρόκειται για αύξηση κατά περίπου 42% σε σχέση με πέρυσι, η οποία οφείλεται κυρίως σε τρεις παράγοντες: υψηλότερες πωλήσεις, χαμηλότερο πραγματικό φορολογικό συντελεστή (περίπου 21%, από 25% πέρυσι) και το γεγονός ότι η τράπεζα έχει λιγότερες μετοχές λόγω επαναγοράς. Ως αποτέλεσμα, τα κέρδη ανά μετοχή κινήθηκαν από 1,96 δολάρια σε 3,06 δολάρια, με το ένα τρίτο περίπου της βελτίωσης να προέρχεται από τη χαμηλότερη φορολογία και τις λιγότερες μετοχές και το υπόλοιπο από την πραγματική βελτίωση των λειτουργικών επιδόσεων.

Το κόστος αυξήθηκε στα 14,3 δισεκατομμύρια δολάρια, αυξημένο κατά επτά τοις εκατό σε σχέση με πέρυσι. Τραβήχτηκαν προς τα πάνω από τους υψηλότερους μισθούς, συμπεριλαμβανομένων των αποζημιώσεων απόλυσης, την επίδραση των συναλλαγματικών ισοτιμιών, καθώς και τα υψηλότερα έξοδα που σχετίζονται με το κόστος (όπως προμήθειες, αμοιβές και άλλα στοιχεία που συνδέονται με την αύξηση των εσόδων). Από την άλλη πλευρά, βλέπουμε ήδη εξοικονόμηση πόρων - παραγωγικότητα, χαμηλότερες νομικές δαπάνες, σταδιακή αποδέσμευση των "παγιδευμένων" δαπανών μετά την πώληση ξένων franchises και χαμηλότερες δαπάνες μετασχηματισμού στα κεντρικά γραφεία.

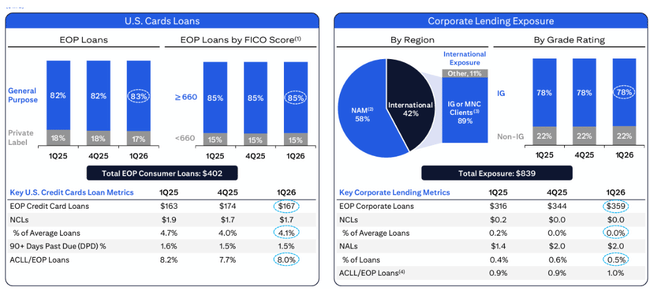

Το κόστος του κινδύνου ήταν 2,8 δισεκατομμύρια δολάρια. Από αυτό, τα 2,2 δισεκατομμύρια είναι καθαρές διαγραφές, περίπου τα ίδια με πέρυσι, και περίπου 0,6 δισεκατομμύρια είναι καθαρές προσθήκες αποθεμάτων. Έτσι, η τράπεζα εξακολουθεί να τιμολογεί ένα περιβάλλον όχι χωρίς κίνδυνο - συνυπολογίζοντας χειρότερα μακροοικονομικά σενάρια και μια αλλαγή στο μείγμα χαρτοφυλακίου - αλλά ταυτόχρονα δεν χρειάζεται πλέον να αυξάνει τα αποθεματικά τόσο επιθετικά όσο τα προηγούμενα χρόνια. Οι καθαρές διαγραφές είναι ακόμη και μειωμένες κατά 10% σε ετήσια βάση, κυρίως λόγω της καλύτερης πιστοληπτικής ικανότητας και των αγορών των ΗΠΑ.

Ο ισολογισμός συνεχίζει να σταθεροποιείται. Τα δάνεια ήταν περίπου 762 δισεκατομμύρια δολάρια στο τέλος του τριμήνου, με μέσο όρο 755 δισεκατομμύρια δολάρια - περίπου εννέα τοις εκατό υψηλότερα σε σχέση με ένα χρόνο πριν. Οι καταθέσεις αυξήθηκαν σε περίπου 1,4 τρισεκατομμύρια δολάρια, αυξημένες κατά περίπου δέκα με έντεκα τοις εκατό σε ετήσια βάση, κυρίως λόγω της αύξησης στον τομέα των εταιρικών και θεσμικών υπηρεσιών.

Για τους μετόχους, αυτό το τρίμηνο ήταν εξαιρετικό. Η Citi επέστρεψε περίπου 7,4 δισ. δολάρια σε μερίσματα και επαναγορές μετοχών - περίπου 1,1 δισ. δολάρια σε μερίσματα και 6,3 δισ. δολάρια μέσω επαναγορών. Αυτό μεταφράζεται σε δείκτη διανομής 134%, περισσότερο από ό,τι κέρδισε η τράπεζα κατά την περίοδο αυτή. Είναι ένα σαφές μήνυμα ότι η διοίκηση έχει εμπιστοσύνη στην κεφαλαιακή θέση και θέλει να αυξήσει γρήγορα τις αποδόσεις προς τους μετόχους, αλλά και κάτι που δεν μπορεί να θεωρηθεί ως νέο μακροπρόθεσμο πρότυπο.

Τι λέει η Jane Fraser και πώς να σκεφτείτε τα αποτελέσματα

Η επικεφαλής της Citi, Jane Fraser, χαρακτήρισε τα αποτελέσματα ως "μια εξαιρετικά ισχυρή αρχή του έτους". Υπάρχουν τρία βασικά μηνύματα από τα σχόλιά της.

Το πρώτο - η ανάπτυξη είναι σε όλους τους τομείς. Η Fraser ξεχωρίζει ότι τα έσοδα είναι αυξημένα κατά δεκατέσσερα τοις εκατό και τα καθαρά κέρδη κατά 42%, με όλα τα μεγάλα τμήματα να αναπτύσσονται: υπηρεσίες (Services) +17%, αγορές (Markets) πάνω από επτά δισεκατομμύρια έσοδα, τραπεζικές υπηρεσίες (Banking) με αύξηση προμηθειών 12% και ρεκόρ πρώτου τριμήνου στις συγχωνεύσεις και εξαγορές, διαχείριση πλούτου με αύξηση εσόδων έντεκα τοις εκατό και πιστωτικές κάρτες ΗΠΑ με αύξηση τεσσάρων τοις εκατό και αποδόσεις γύρω στο 20%. Αυτή δεν είναι η Citi της εποχής μετά την κρίση, η οποία στηριζόταν σε ένα ισχυρό πόδι, αλλά ένα αρκετά ισορροπημένο μοντέλο.

Δύο - ο μετασχηματισμός βρίσκεται στο τελικό του στάδιο. Σύμφωνα με τον Fraser, η Citi βρίσκεται στο "τελικό στάδιο" της εκποίησης των ξένων franchises λιανικής πώλησης και το 90% των προγραμμάτων μετασχηματισμού της λέγεται ότι βρίσκεται "στο στόχο ή κοντά στο στόχο". Τούτου λεχθέντος, το βάρος του κόστους μετασχηματισμού θα πρέπει σταδιακά να μειωθεί τα επόμενα χρόνια και η τράπεζα θα πρέπει να προσδιορίζεται περισσότερο από τα συνήθη λειτουργικά αποτελέσματα. Μεταφράζεται: δεν θα πρέπει πλέον να είναι μια τράπεζα που ανασυγκροτείται διαρκώς, αλλά μια κανονικά λειτουργούσα μηχανή κερδών.

Τρίτον - κεφάλαιο και αποδόσεις. Ο Fraser τονίζει ότι ο στόχος για φέτος είναι μια απόδοση επί των ενσώματων κοινών μετοχών (RoTCE) στην περιοχή του 10-11%. Κατά το πρώτο τρίμηνο, η Citi πέτυχε 13,1% RoTCE και επομένως ξεπερνά τον στόχο του 2026 και όχι απλώς τον καλύπτει. Πρόκειται για σημαντική διαφορά από τα προηγούμενα έτη, όταν η τράπεζα συχνά έχανε τον στόχο. Λέει επίσης σιωπηρά: το αποτέλεσμα του πρώτου τριμήνου είναι πάνω από το "κανονικό", άλλα τρίμηνα μπορεί να είναι πιο αδύναμα, αλλά το 2026 θα πρέπει να εξακολουθεί να φαίνεται καλύτερο από τα προηγούμενα έτη.

Στην Ημέρα Επενδυτών τον Μάιο, η Citi θέλει να δείξει καλύτερα στους επενδυτές με λεπτομέρειες πώς θα μοιάζει αυτή η νέα φάση - τι ακριβώς θα πρέπει να περιμένουν από κάθε επιχείρηση, πώς θα μοιάζει η κεφαλαιακή πολιτική και τι αποδόσεις μπορεί να προσφέρει η τράπεζα μακροπρόθεσμα. Αυτό θα είναι ακόμη πιο σημαντικό για την αποτίμηση από τον ίδιο τον αριθμό του πρώτου τριμήνου.

Μακροπρόθεσμα αποτελέσματα

Τα ετήσια αποτελέσματα των τελευταίων ετών δείχνουν ότι η Citi ανακάμπτει σταδιακά από τη βαθιά ύφεση, αλλά εξακολουθεί να βρίσκεται κάπου μεταξύ του "τελειώσαμε" και του "έχουμε ακόμη πολλά να κάνουμε".

Τα έσοδα το 2022 ήταν περίπου 100 δισ. δολάρια, ένα χρόνο αργότερα ήταν ήδη 155 δισ. δολάρια και έφτασαν τα 170,7 δισ. δολάρια το 2024. Το 2025 έφερε στη συνέχεια μια μικρή πτώση στα 169,2 δισ. ευρώ - μια ανάπαυλα περίπου 1% μετά από πολύ ισχυρή ανάπτυξη τα δύο προηγούμενα χρόνια. Μπορεί να φανεί ότι ένα μέρος της ιστορίας οφείλεται στην ομαλοποίηση των επιτοκίων και των εσόδων από τόκους μετά από μια περίοδο μηδενικών επιτοκίων, και ένα μέρος της οφείλεται στις συναλλαγές και τις προμήθειες.

Τα λειτουργικά κέρδη (EBIT) ήταν περίπου 18,8 δισ. δολάρια το 2022, μειώθηκαν σε περίπου 12,9 δισ. δολάρια το 2023, αυξήθηκαν σε 17,0 δισ. δολάρια το 2024 και κινήθηκαν σε 20,2 δισ. δολάρια το 2025. Πρόκειται για μια τυπική εικόνα "ανατροπής", όπου πρώτα έρχονται τα έξοδα, η αναδιάρθρωση και οι αποσβέσεις και στη συνέχεια επιδρούν οι εξοικονομήσεις και το νέο επιχειρηματικό μείγμα.

Αυτό κάνει το καθαρό εισόδημα να φαίνεται παρόμοια ζιγκ-ζαγκ. Η Citi κέρδισε περίπου 14,8 δισ. δολάρια το 2022, έπεσε στα 9,2 δισ. δολάρια το 2023, ανέβηκε στα 12,7 δισ. δολάρια το 2024 και κινήθηκε στα 14,1 δισ. δολάρια περίπου το 2025. Τα κέρδη ανά μετοχή (απομειωμένα) ήταν περίπου 7 δολάρια το 2022, στη συνέχεια έπεσαν σε περίπου 4,0 δολάρια το 2023, αυξήθηκαν σε 5,95 δολάρια το 2024 και 6,99 δολάρια το 2025.

Ωστόσο, δύο τάσεις είναι σαφείς:

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή αυξάνονται σταθερά μετά την πτώση του 2023.

την ίδια στιγμή, ο αριθμός των μετοχών συρρικνώνεται λόγω της επαναγοράς μετοχών - από περίπου 1,96 δισεκατομμύρια μετοχές το 2022 σε περίπου 1,87 δισεκατομμύρια το 2025

Αυτό σημαίνει ότι ένα μέρος της αύξησης των EPS είναι "χρηματοοικονομική μηχανική" μέσω των επαναγορών, αλλά ένα σημαντικό μέρος πηγαίνει για την πραγματική αύξηση της κερδοφορίας. Το 1ο τρίμηνο του 2026 ταιριάζει σε αυτή την εικόνα - 42% αύξηση κερδών και 3,06 δολάρια EPS σε ένα τρίμηνο δίνουν στην Citi την ευκαιρία να ανέβει άλλο ένα "σκαλοπάτι" φέτος, εκτός αν το περιβάλλον επιδεινωθεί δραματικά.

Μέτοχοι

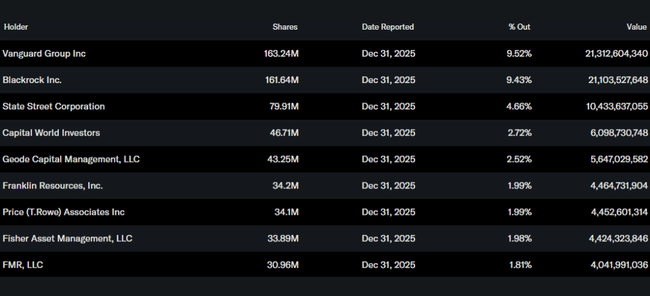

Η Citigroup είναι ένας καθαρά θεσμικός τίτλος. Το μερίδιο των insiders (διοίκηση και διοικητικό συμβούλιο) είναι περίπου το ένα τέταρτο του ποσοστού της μετοχής, πρακτικά αμελητέο. Πάνω από το 82% των μετοχών κατέχεται από θεσμικούς φορείς - μεγάλα ταμεία, συνταξιοδοτικές και ασφαλιστικές εταιρείες.

Οι μεγαλύτεροι μέτοχοι είναι η Vanguard και η BlackRock, η καθεμία με μερίδιο περίπου 9,5%, ακολουθούμενη από τη State Street με σχεδόν 5% και την Capital World Investors με λιγότερο από 3%. Με άλλα λόγια - η πορεία της Citi βρίσκεται στα χέρια των μεγάλων οίκων κεφαλαίων. Μόλις η συλλογική τους άποψη για τη Citi αλλάξει, είτε μέσω καλύτερων αποτελεσμάτων είτε μέσω αλλαγής στρατηγικής, η μετοχή αντιδρά γρήγορα.

Αυτό είναι σημαντικό στο πλαίσιο του τρέχοντος δείκτη πληρωμών 134%. Εάν οι μεγάλοι παίκτες πιστεύουν ότι η Citi μπορεί να διατηρήσει μια τόσο γενναιόδωρη κεφαλαιακή πολιτική για τουλάχιστον μερικά χρόνια με σταθερή απόδοση ιδίων κεφαλαίων γύρω στο 11-12%, θα είναι πρόθυμοι να ξαναγράψουν τις αποτιμήσεις προς τα πάνω. Αν, από την άλλη πλευρά, το βλέπουν αυτό ως μια εφάπαξ "ανταμοιβή" σε μια καλή χρονιά, θα παραμείνουν πιο προσεκτικοί και θα θέλουν να δουν περισσότερα τρίμηνα με παρόμοια νούμερα.

Νέα και στρατηγικές κινήσεις

Το πρώτο τρίμηνο του 2026 δεν έχει να κάνει μόνο με τους αριθμούς, αλλά και με το πού κινείται στρατηγικά η Citi.

Η τράπεζα βρίσκεται στο τελικό στάδιο της αποεπένδυσης από ξένα franchises λιανικής, συμπεριλαμβανομένης της Ρωσίας, και κινείται προς ένα μοντέλο που στηρίζεται σε πέντε αλληλένδετους πυλώνες - Υπηρεσίες, Αγορές, Τραπεζική, Διαχείριση Πλούτου και τον καταναλωτή των ΗΠΑ. Ο στόχος είναι να υπάρξει μια επιχείρηση λιγότερο πολύπλοκη, πιο διαχειρίσιμη και πιο αποδοτική ως προς τα κεφάλαια από την παλιά Citi, η οποία θα είναι κατανεμημένη σε 20 αγορές λιανικής τραπεζικής.

Το κόστος μετασχηματισμού και οι κίνδυνοι που σχετίζονται με τα "παλαιά" χαρτοφυλάκια θα πρέπει να μειωθούν σταδιακά, αφήνοντας χώρο για τη συνήθη δραστηριότητα - αύξηση των δανείων, των αμοιβών και των υπηρεσιών προς μεγάλες εταιρείες και ιδρύματα. Ταυτόχρονα, η Citi καταβάλλει δραστικά το κεφάλαιο, ώστε οι μέτοχοι να δουν επιτέλους το όφελος από το να κάθονται σε μια τράπεζα που φέρει πλέον σημαντικά περισσότερα κεφάλαια από το ελάχιστο κανονιστικό όριο.

Από τη σκοπιά των επενδυτών, τα αποτελέσματα του πρώτου τριμήνου του 2026 μοιάζουν με πραγματικά καλά νέα - η Citi δεν είναι πλέον απλώς μια "αέναη στροφή", αλλά μια τράπεζα που, παρ' όλο τον θόρυβο γύρω από τον μετασχηματισμό, μπορεί να επιτύχει διψήφια αύξηση εσόδων, αύξηση κερδών άνω του 40% και απόδοση κεφαλαίου πάνω από τον δικό της στόχο. Το ερώτημα για τα επόμενα τρίμηνα είναι αν αυτό το τρίμηνο θα γίνει η νέα κανονικότητα ή απλώς ένας ευτυχής συνδυασμός ενός ευνοϊκού περιβάλλοντος και μιας αναδιάρθρωσης που βρίσκεται ακόμη σε εξέλιξη.