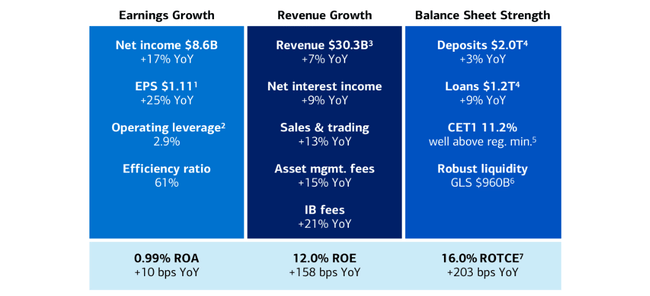

Η Bank of America ξεκίνησε το 2026 πολύ δυναμικά. Τα καθαρά κέρδη του πρώτου τριμήνου αυξήθηκαν σε 8,6 δισεκατομμύρια δολάρια, αυξημένα κατά 17% σε σχέση με πέρυσι, και τα κέρδη ανά μετοχή ύψους 1,11 δολαρίων σηματοδοτούν περίπου 25% αύξηση σε σχέση με πέρυσι και τα καλύτερα κέρδη ανά μετοχή εδώ και σχεδόν δύο δεκαετίες.

Τα έσοδα αυξήθηκαν με ρυθμό 7% σε περίπου 30,3 δισ. δολάρια, ξεπερνώντας τις εκτιμήσεις της αγοράς. Οι κύριοι παράγοντες ήταν τα υψηλότερα καθαρά έσοδα από τόκους, οι ισχυρές συναλλαγές και η ανάπτυξη της επενδυτικής τραπεζικής και της διαχείρισης περιουσίας. Επιπλέον, η διοίκηση πρόσθεσε ένα μήνυμα για "υγιείς" καταναλωτές και καλή ποιότητα πιστώσεων, κάτι που δεν είναι δεδομένο για μια τράπεζα αυτού του μεγέθους.

Πώς εξελίχθηκε το α' τρίμηνο του 2026

Για το πρώτο τρίμηνο του 2026, η Bank of America $BAC πραγματοποίησε κέρδη μετά από τόκους ύψους περίπου 30,3 δισ. δολαρίων, έναντι περίπου 28,2 δισ. δολαρίων την ίδια περίοδο πέρυσι. Αυτό ισοδυναμεί με αύξηση επτά τοις εκατό. Τα καθαρά έσοδα από τόκους ήταν 15,7 δισεκατομμύρια δολάρια, αυξημένα κατά εννέα τοις εκατό σε σχέση με πέρυσι, κυρίως λόγω των υψηλότερων επιτοκίων των προηγούμενων ετών, της αύξησης των υπολοίπων των δανείων και της αναπροσαρμογής των περιουσιακών στοιχείων. Τα μη επιτοκιακά έσοδα αυξήθηκαν σε περίπου 14,5 δισεκατομμύρια δολάρια από 13,8 δισεκατομμύρια δολάρια, αντανακλώντας την ενίσχυση των συναλλαγών, καθώς και τις υψηλότερες αμοιβές επενδυτικής τραπεζικής και διαχείρισης περιουσιακών στοιχείων.

Τα καθαρά κέρδη ανήλθαν σε $8,6 δισ. το α' τρίμηνο, από $7,3-7,4 δισ. πριν από ένα χρόνο, αυξημένα κατά περίπου 17%. Τα κέρδη ανά μετοχή (diluted EPS) ήταν $1,11, από περίπου $0,89-0,90 πέρυσι. Έτσι, τα κέρδη ανά μετοχή αυξήθηκαν κατά περίπου 25% σε σχέση με πέρυσι, εν μέρει λόγω της αύξησης των κερδών και εν μέρει λόγω των λιγότερων μετοχών σε κυκλοφορία μετά τις επαναγορές. Εν τω μεταξύ, οι προσδοκίες της αγοράς ήταν γύρω στα 1,00-1,01 δολάρια ανά μετοχή, οπότε τα EPS και τα κέρδη της τράπεζας ξεπέρασαν ξεκάθαρα.

Το κόστος αυξήθηκε πιο αργά από τα έσοδα. Τα μη επιτοκιακά έξοδα αυξήθηκαν κατά περίπου 4%, ενώ τα έσοδα αυξήθηκαν κατά 7%, δίνοντας περιθώριο για βελτίωση της λειτουργικής μόχλευσης κατά περίπου 2,9 ποσοστιαίες μονάδες. Αυτό ακριβώς ήθελαν να δουν οι αναλυτές και οι επενδυτές μετά από χρόνια κατά τα οποία το κόστος συχνά "έτρωγε" την αύξηση των εσόδων.

Η πιστωτική ποιότητα παρέμεινε σταθερή. Οι καθαρές διαγραφές διατηρήθηκαν σε σχετικά χαμηλά επίπεδα και η συνολική εικόνα δεν υποδηλώνει δραματικά προβλήματα ούτε για τους καταναλωτές ούτε για τους εταιρικούς πελάτες. Τα σχόλια της διοίκησης σχετικά με τα αποτελέσματα υπογραμμίζουν ότι οι καταναλωτές εξακολουθούν να ξοδεύουν, να απασχολούνται και να αποπληρώνουν, ενώ οι επιχειρήσεις βρίσκονται σε καλή οικονομική κατάσταση στις περισσότερες περιπτώσεις.

Η κεφαλαιοποίηση της τράπεζας παραμένει ισχυρή: ο δείκτης CET1 είναι περίπου 11,2% και ο δείκτης μόχλευσης (SLR) βρίσκεται σε μια ασφαλή ζώνη πάνω από τις απαιτήσεις των ρυθμιστικών αρχών. Αυτό επιτρέπει τον συνδυασμό μερίσματος και επαναγοράς μετοχών χωρίς να φέρνει την τράπεζα κοντά στα ρυθμιστικά όρια, αν και οι ακριβείς αριθμοί των κεφαλαιακών πληρωμών του 1ου τριμήνου δεν αναλύονται λεπτομερώς στις διαθέσιμες εκθέσεις.

Τομείς

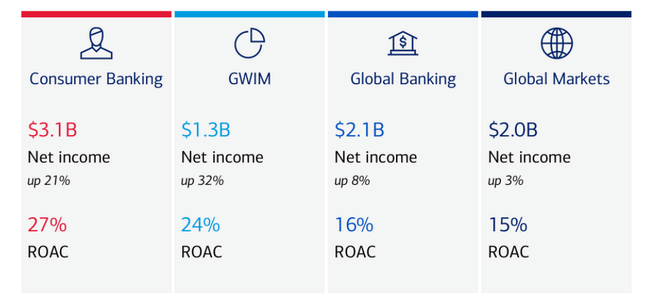

Καταναλωτική Τραπεζική - δημιούργησε καθαρά κέρδη ύψους περίπου 3,1 δισ. δολαρίων σε έσοδα 11,0 δισ. δολαρίων, γεγονός που συνεπάγεται αύξηση των εσόδων κατά περίπου 5%. Η αύξηση οφείλεται κυρίως στα υψηλότερα έσοδα από τόκους, με μέσες καταθέσεις ύψους περίπου 951 δισ. δολαρίων και μέσες χορηγήσεις ύψους περίπου 322 δισ. δολαρίων. Οι συναλλαγές με κάρτες (χρεωστικές και πιστωτικές μαζί) ανήλθαν σε περίπου 245 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση επτά τοις εκατό, και οι δείκτες απόδοσης ιδίων κεφαλαίων (ROAAC) σε αυτό το τμήμα διαμορφώθηκαν γύρω στο 27 τοις εκατό.

Global Wealth & Investment Management (GWIM) - απέφερε περίπου 1,3 δισ. δολάρια σε καθαρά κέρδη και 6,7 δισ. δολάρια σε έσοδα, ή περίπου 12% αύξηση. Οι αμοιβές διαχείρισης πλούτου αυξήθηκαν κατά 15% σε περίπου 4,2 δισεκατομμύρια δολάρια, τα περιουσιακά στοιχεία των πελατών έφτασαν τα 4,6 τρισεκατομμύρια δολάρια (αύξηση περίπου 10%) και περίπου 20 δισεκατομμύρια δολάρια νέων κεφαλαίων εισέρρευσαν σε διαχειριζόμενα χαρτοφυλάκια. Ο μέσος όρος των δανείων στην GWIM αυξήθηκε κατά 13% σε 262 δισεκατομμύρια.

Global Banking - ανακοίνωσε καθαρά κέρδη περίπου 2,1 δισ. δολάρια και έσοδα 6,3 δισ. δολάρια, αύξηση περίπου 5%. Αιτίες ήταν οι υψηλότερες αμοιβές επενδυτικής τραπεζικής, τα έσοδα από χρηματοδοτικές μισθώσεις και τα καθαρά έσοδα από τόκους- ο μέσος όρος των καταθέσεων αυξήθηκε κατά 13% σε 648 δισ. δολάρια και ο μέσος όρος των δανείων αυξήθηκε κατά 5% σε 397 δισ. δολάρια.

Παγκόσμιες Αγορές - απέφερε περίπου 2,0 δισεκατομμύρια δολάρια καθαρά έσοδα- τα έσοδα από πωλήσεις και συναλλαγές ήταν περίπου 6,4 δισεκατομμύρια δολάρια, αυξημένα κατά 13% σε σχέση με πέρυσι, συμπεριλαμβανομένης μιας μικρής θετικής επίπτωσης από την αναπροσαρμογή της ιδιόκτητης πιστωτικής θέσης (DVA).

Συνολικά, λοιπόν, το αποτέλεσμα κρατάει: η λιανική τραπεζική, η επενδυτική τραπεζική, οι συναλλαγές και η διαχείριση περιουσίας συνέβαλαν στην αύξηση των εσόδων, των κερδών και της απόδοσης κεφαλαίου.

Όπως σχολίασε η διοίκηση για τα αποτελέσματα

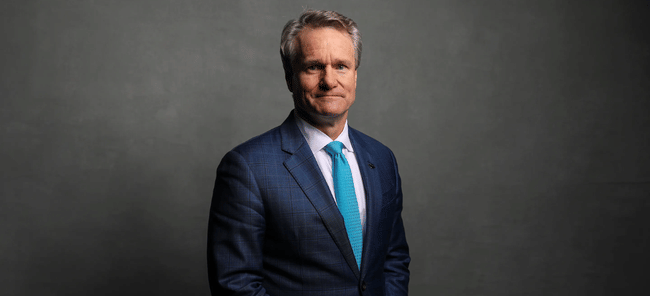

Ο διευθύνων σύμβουλος Brian Moynihan ανέφερε δύο βασικά μηνύματα στο σχόλιό του.

Πρώτον, ότι επρόκειτο για ισχυρή, οριζόντια ανάπτυξη. Τόνισε ότι η τράπεζα πέτυχε "ένα ισχυρό ξεκίνημα στο έτος", με τα έσοδα να αυξάνονται κατά 7%, τα καθαρά κέρδη να αυξάνονται κατά 17% και τα κέρδη ανά μετοχή να αυξάνονται κατά 25%. Ως βασικούς παράγοντες ανέφερε την αύξηση των καθαρών εσόδων από τόκους, τις καλές επιδόσεις στις συναλλαγές, τις υψηλότερες αμοιβές από την επενδυτική τραπεζική και τη διαχείριση περιουσιακών στοιχείων.

Δεύτερον, ότι η ποιότητα των καταναλωτών και των πιστώσεων παραμένει υγιής. Ο Moynihan λέει ευθέως ότι οι πελάτες συνεχίζουν να ξοδεύουν, έχουν σταθερά εισοδήματα και η τράπεζα δεν βλέπει εκτεταμένα προβλήματα στο χαρτοφυλάκιο. Αυτό είναι σημαντικό σε ένα περιβάλλον όπου τα επιτόκια δεν είναι τόσο υψηλά όσο ήταν το 2023-2024, αλλά εξακολουθούν να είναι σχετικά περιοριστικά και ορισμένοι επενδυτές ανησυχούσαν ότι αυτό θα μεταφραζόταν σε σημαντική αύξηση των μη εξυπηρετούμενων δανείων.

Ο Moynihan και άλλα μέλη της διοίκησης επανέλαβαν ότι η Bank of America θα συνεχίσει να επιδιώκει θετική λειτουργική μόχλευση - δηλαδή να διατηρεί την αύξηση του κόστους κάτω από την αύξηση των εσόδων - και να αξιοποιεί τις επενδύσεις στην ψηφιοποίηση και την τεχνητή νοημοσύνη (όπως η "Erica 2.0" στο λιανικό εμπόριο) για την αύξηση της αποτελεσματικότητας χωρίς να θυσιάζει την εμπειρία του πελάτη.

Μακροπρόθεσμα αποτελέσματα

Το 2022, η Bank of America θα έχει έσοδα περίπου 115,1 δισεκατομμυρίων δολαρίων. Το 2023, τα έσοδα μετακινούνται στα 171,9 δισ. δολάρια (αύξηση περίπου 49%- μέρος αυτού οφείλεται στη μεθοδολογία και στο περιβάλλον υψηλών επιτοκίων), στη συνέχεια στα 192,4 δισ. δολάρια το 2024 (+11,9%) και στη συνέχεια μειώνονται ελαφρώς στα 188,8 δισ. δολάρια το 2025 (-1,9%). Έτσι, το 2025 ήταν περισσότερο ένα έτος "σταθεροποίησης" μετά από πολύ ισχυρή ανάπτυξη τα προηγούμενα έτη.

Ωστόσο, το ακαθάριστο κέρδος αυξήθηκε στα 104,6 δισ. δολάρια το 2025 από 96,1 δισ. δολάρια το 2024. Τα λειτουργικά έξοδα αυξήθηκαν μόνο ελαφρώς στα 69,7 δισ. δολάρια (από 66,8 δισ. δολάρια), οπότε το λειτουργικό κέρδος εκτινάχθηκε στα 34,9 δισ. δολάρια, αυξημένο κατά 19% από 29,3 δισ. δολάρια το 2024. Αυτό σημαίνει ότι παρά τις ελαφρώς χαμηλότερες πωλήσεις, η τράπεζα κατάφερε να βελτιώσει την κερδοφορία και τα περιθώρια κέρδους.

Τα καθαρά κέρδη για το 2025 έφτασαν τα 30,6 δισ. δολάρια, από 27,1 δισ. δολάρια το 2024 και 26,5 δισ. δολάρια το 2023. Τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν από περίπου 3,19 δολάρια το 2022 σε 3,08 δολάρια το 2023 και από 3,22 δολάρια το 2024 σε 3,82 δολάρια το 2025. Η αύξηση των EPS υποστηρίζεται τόσο από τα υψηλότερα κέρδη όσο και από τη μείωση του αριθμού των μετοχών - ο μέσος αριθμός των απομειωμένων μετοχών μειώθηκε από περίπου 8,17 δισεκατομμύρια το 2022 σε περίπου 7,85 δισεκατομμύρια το 2024 και περίπου 7,55 δισεκατομμύρια το 2025.

Μέτοχοι

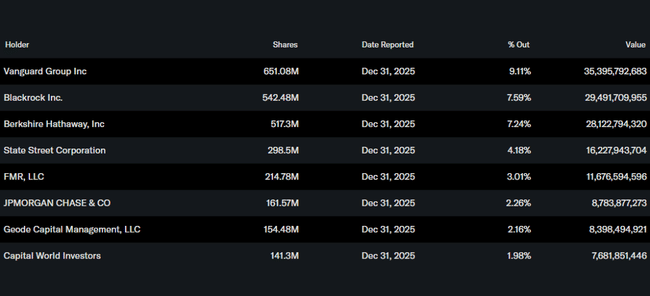

Οι εσωτερικοί επενδυτές (διοίκηση και διοικητικό συμβούλιο) αντιπροσωπεύουν περίπου το 7,4% των μετοχών, ποσοστό αρκετά υψηλό για μια μεγάλη αμερικανική τράπεζα. Το ίδρυμα στο σύνολό του κατέχει περίπου το 71,6% των μετοχών και περίπου το 77% των μετοχών σε ελεύθερη κυκλοφορία.

Οι μεγαλύτεροι μέτοχοι περιλαμβάνουν: τον κ:

Vanguard με μερίδιο περίπου 9,1% (περίπου 651 εκατομμύρια μετοχές)

BlackRock με περίπου 7,6% (περίπου 542 εκατομμύρια μετοχές)

Berkshire Hathaway με περίπου 7,2% (περίπου 517 εκατομμύρια μετοχές)

State Street με περίπου 4,2% (περίπου 298 εκατομμύρια μετοχές)

Ειδικά η παρουσία της Berkshire Hathaway (Warren Buffett) αποτελεί σήμα για πολλούς επενδυτές ότι πρόκειται για μια "αγαπημένη" τράπεζα στο χαρτοφυλάκιό του, γεγονός που μπορεί να παίξει ρόλο στο κλίμα και στο πόσο εύκολα οι μικροεπενδυτές κατέχουν τη μετοχή. Ταυτόχρονα, όμως, η τιμή της μετοχής είναι στενά συνδεδεμένη με το πώς οι μεγάλοι οίκοι κεφαλαίων βλέπουν την Bank of America ως τίτλο του κλάδου - η συλλογική τους αλλαγή γνώμης μπορεί να μετακινήσει σημαντικά την τιμή.

Ειδήσεις και στρατηγικές κινήσεις

Κανονικοποίηση μετά από μια εποχή εξαιρετικά υψηλών επιτοκίων: Μετά από τρεις μειώσεις επιτοκίων στα τέλη του 2025, η Fed διατηρεί τα επιτόκια γύρω στο 3,5%-3,75% προς το παρόν. Η Bank of America δεν είναι πλέον μόνο ένα "καθαρό στοίχημα στα υψηλότερα επιτόκια" - πρέπει να παρουσιάσει ανάπτυξη και στις δραστηριότητες προμηθειών και συναλλαγών, όπως επιβεβαιώνει το 1ο τρίμηνο του 2026.

Έμφαση στα καθαρά έσοδα από τόκους και τη διαχείριση πλούτου: η διοίκηση έχει επανειλημμένα δηλώσει ότι τα NII παραμένουν βασικός μοχλός ανάπτυξης, αλλά ότι τα κύρια σκέλη ανάπτυξης είναι η Merrill Lynch και η Private Bank, όπου η τράπεζα οικοδομεί νέες σχέσεις και αυξάνει τα περιουσιακά στοιχεία υπό διαχείριση.

Ψηφιοποίηση και τεχνητή νοημοσύνη ("Erica 2.0"): Η τράπεζα επεκτείνει τη χρήση της τεχνητής νοημοσύνης στη λιανική τραπεζική, ιδίως μέσω της εικονικής βοηθού Erica. Στόχος είναι η μείωση του κόστους εξυπηρέτησης, η βελτίωση της εμπειρίας των πελατών και, ως εκ τούτου, η προώθηση θετικής λειτουργικής μόχλευσης.

Κεφαλαιακή πολιτική: Η Bank of America συνδυάζει το μέρισμα και τις επαναγορές μετοχών, και μετά το 2025, με EPS 3,82 δολάρια και αυξανόμενα καθαρά κέρδη, έχει περιθώριο να αυξήσει περαιτέρω τις πληρωμές - πάντα, βέβαια, λαμβάνοντας υπόψη τις κεφαλαιακές απαιτήσεις και τα αποτελέσματα των stress tests.

Ανταγωνιστική θέση: Στο πλαίσιο των μεγάλων αμερικανικών τραπεζών, η Bank of America παραμένει ο "δεύτερος πυλώνας" δίπλα στην JPMorgan - μικρότερη από πλευράς εσόδων, αλλά με πολύ ισχυρό αποτύπωμα στη λιανική και τον πλούτο. Το 1ο τρίμηνο του 2026 δείχνει ότι η τράπεζα μπορεί να επιτύχει αύξηση εσόδων και κερδών ακόμη και σε ένα περιβάλλον κανονικοποιημένων επιτοκίων, γεγονός που αποτελεί καλό σημάδι για τους επενδυτές.