Η TSMC είχε ένα τρίμηνο που επιβεβαιώνει την κυριαρχία της στα τσιπ για τεχνητή νοημοσύνη και στις πιο προηγμένες διεργασίες. Τα έσοδα και τα κέρδη αυξάνονται με διψήφιους ρυθμούς και η εταιρεία έχει καταφέρει να μειώσει περισσότερο από το μισό το καθαρό κέρδος σε σχέση με πέρυσι, ενώ τα περιθώρια παραμένουν εξαιρετικά υψηλά.

Τα κέρδη ανά μετοχή εκτινάχθηκαν στα 22,08 TWD (περίπου 0,70 δολάρια, 3,49 δολάρια ανά ADR), με τα έσοδα να αυξάνονται κατά 35% σε ετήσια βάση και τα καθαρά κέρδη κατά 58%. Επιπλέον, η TSMC αναμένει ότι οι πωλήσεις σε δολάρια το δεύτερο τρίμηνο θα αυξηθούν περαιτέρω στα 39-40,2 δισ. δολάρια και τα περιθώρια κέρδους θα διατηρηθούν γύρω στο 66% μικτά και 57-58% λειτουργικά.

Πώς εξελίχθηκε το α' τρίμηνο του 2026

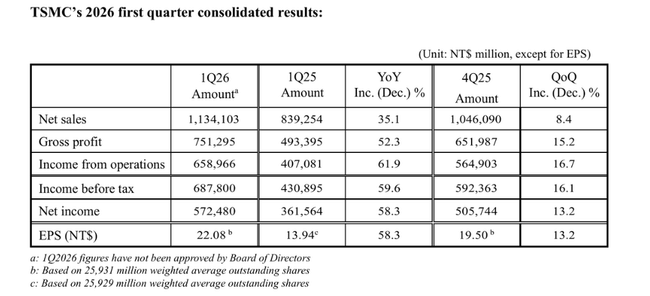

Για το 1ο τρίμηνο του 2026, η TSMC κέρδισε $TSM 1,13 δισ. δολάρια TWD, ή περίπου 35,9 δισ. δολάρια. Σε ετήσια βάση, η αύξηση των εσόδων ήταν 35,1% σε TWD και 40,6% σε USD, με τριμηνιαία αύξηση των εσόδων κατά 8,4% σε TWD και 6,4% σε USD. Τα καθαρά κέρδη ανήλθαν σε 572,5 δισ. TWD ή περίπου 18 δισ. USD, αυξημένα κατά 58,3% σε σχέση με ένα χρόνο πριν και κατά 13,2% σε σχέση με το 4ο τρίμηνο του 2025.

Τα περιθώρια κέρδους είναι επίσης κορυφαία για τον τομέα των ημιαγωγών. Το μεικτό περιθώριο κέρδους του πρώτου τριμήνου ήταν 66,2%, το λειτουργικό περιθώριο κέρδους ήταν 58,1% και το καθαρό περιθώριο κέρδους ήταν 50,5%. Αυτό σημαίνει ότι για κάθε δολάριο πωλήσεων, η εταιρεία απομένει περίπου μισό δολάριο καθαρού κέρδους μετά από όλα τα έξοδα. Από τη σκοπιά των παγκόσμιων χυτηρίων, αυτό είναι ένα σχεδόν απαράμιλλο επίπεδο και επιβεβαιώνει ότι η TSMC έχει τεράστια τιμολογιακή δύναμη στις πιο προηγμένες διεργασίες της.

Η διάρθρωση των πωλήσεων δείχνει από πού προέρχεται η ανάπτυξη. Οι διεργασίες των 3nm αντιπροσώπευαν το 25% των πωλήσεων, τα πέντε νανόμετρα το 36% και τα επτά νανόμετρα το 13%. Μαζί, οι προηγμένες τεχνολογίες (7nm και καλύτερα) αντιπροσώπευαν το 74% των πωλήσεων πλακιδίων. Αυτό σημαίνει ότι η TSMC είναι πλέον σε μεγάλο βαθμό ένα εργοστάσιο "αιχμής" - και είναι αυτοί οι κόμβοι που αποτελούν το κλειδί για την AI, τα κέντρα δεδομένων, τα high-end smartphones και τις high-end GPU/CPUs.

Οι πωλήσεις σε τριμηνιαία βάση αυξήθηκαν παρά την εποχικά ασθενέστερη περίοδο - το 1ο τρίμηνο είναι συχνά πιο ήσυχο για τους ημιαγωγούς, αλλά αυτή τη φορά η ζήτηση για τις διεργασίες 3nm και 5nm υπερίσχυσε της εποχικότητας. Αυτό φαίνεται στα σχόλια του οικονομικού διευθυντή, ο οποίος αναφέρει ότι η ανάπτυξη του 1ου τριμήνου οφείλεται στην "ισχυρή ζήτηση για τις πιο προηγμένες τεχνολογίες διεργασιών μας".

Τι έχει να πει η διοίκηση

Σχολιάζοντας τους αριθμούς, ο CFO Wendell Huang τόνισε ότι η επιχείρηση οδηγήθηκε από την ισχυρή ζήτηση για τις πιο προηγμένες διεργασίες της το Q1 και ότι η ίδια μηχανή θα οδηγήσει το Q2. Η εταιρεία αναμένει ότι τα έσοδα του 2ου τριμήνου του 2026 θα κυμανθούν μεταξύ 39-40,2 δισ. δολαρίων, άλλη μια αύξηση σε σχέση με το προηγούμενο τρίμηνο.

Για το β' τρίμηνο, η TSMC δίνει επίσης μια προοπτική μεικτού περιθωρίου κέρδους στο εύρος 65,5-67,5% και λειτουργικού περιθωρίου κέρδους μεταξύ 56,5% και 58,5%. Αυτό σημαίνει ότι ακόμη και με τις υψηλές επενδύσεις και την επέκταση της παραγωγικής ικανότητας, δεν αναμένει σημαντική χαλάρωση της κερδοφορίας. Η διοίκηση ουσιαστικά λέει "θα συνεχίσουμε να επενδύουμε μαζικά, αλλά δεν θα το δείτε στα περιθώρια κέρδους".

Στο ευρύτερο σχόλιο της TSMC, μιλούν για:

η ζήτηση καθοδηγείται κυρίως από την τεχνητή νοημοσύνη και τα τσιπ για κέντρα δεδομένων

η ζήτηση για τσιπ γενικά αρχίζει να ξεπερνά την προσφορά

οι πελάτες επιταχύνουν τα σχέδια επέκτασης της χωρητικότητάς τους για το 2026 και μετά

και η TSMC έχει πλήρη βιβλία παραγγελιών στους κόμβους 3nm και 5nm ενώ προετοιμάζεται για την επόμενη γενιά (2nm)

Μακροπρόθεσμα αποτελέσματα

Τα έσοδα το 2022 ήταν περίπου 2,26 τρισεκατομμύρια TWD, μειωμένα ελαφρώς σε 2,16 τρισεκατομμύρια TWD ένα χρόνο αργότερα (η εταιρεία απορροφούσε τότε την πτώση της ζήτησης για PC και smartphones μετά την έκρηξη των κινητών τηλεφώνων). Εκείνη ήταν μια χρονιά "ανάσας", όταν η αγορά αναρωτιόταν αν η TSMC ήταν έτοιμη για παρατεταμένη ύφεση μετά από εξαιρετικά ισχυρά έτη. Η απάντηση ήρθε γρήγορα: οι πωλήσεις εκτινάχθηκαν στα 2,89 τρισεκατομμύρια TWD (+34%) το 2024 και στα 3,85 τρισεκατομμύρια TWD (+33%) το 2025, κυρίως λόγω της εμφάνισης της τεχνητής νοημοσύνης και των τσιπ για κέντρα δεδομένων.

Η βελτίωση των περιθωρίων κέρδους είναι ακόμη πιο έντονη. Τα ακαθάριστα περιθώρια κέρδους το 2022 από περίπου 1,35 τρισεκατομμύρια TWD συρρικνώνονται σε 1,18 τρισεκατομμύρια TWD το 2023 λόγω της ασθενέστερης ζήτησης, αλλά εκτινάσσονται σε 1,62 τρισεκατομμύρια TWD το 2024 και σε 2,30 τρισεκατομμύρια TWD το 2025 - αύξηση σχεδόν 42% σε ένα μόνο έτος. Τα λειτουργικά κέρδη ακολούθησαν παρόμοια πορεία: από 1,12 τρισεκατομμύρια TWD (2022) σε 0,92 τρισεκατομμύρια TWD (2023) σε 1,32 τρισεκατομμύρια TWD (2024) και 1,96 τρισεκατομμύρια TWD (2025). Αυτό δείχνει δύο πράγματα ταυτόχρονα - η TSMC μπορεί να περικόψει γρήγορα σε μια κακή χρονιά και, αντίθετα, να αξιοποιήσει στο έπακρο τα υψηλά περιθώρια κέρδους σε μια καλύτερη χρονιά.

Τα καθαρά κέρδη μειώθηκαν από περίπου 993 δισεκατομμύρια TWD σε 852 δισεκατομμύρια TWD το 2023 (-14%), αλλά αυξήθηκαν σε 1,16 τρισεκατομμύρια TWD το 2024 και σε 1,74 τρισεκατομμύρια TWD το 2025, μια περαιτέρω αύξηση σχεδόν 50%. Τα κέρδη ανά μετοχή διηγούνται την ίδια ιστορία: 191 TWD το 2022, 164 TWD το 2023, 223 TWD το 2024 και 335 TWD το 2025, με τον αριθμό των μετοχών σχεδόν αμετάβλητο. Τούτου λεχθέντος, η αύξηση των κερδών ανά μετοχή αφορά καθαρά τις επιχειρήσεις και όχι τα οικονομικά τεχνάσματα.

Μέτοχοι

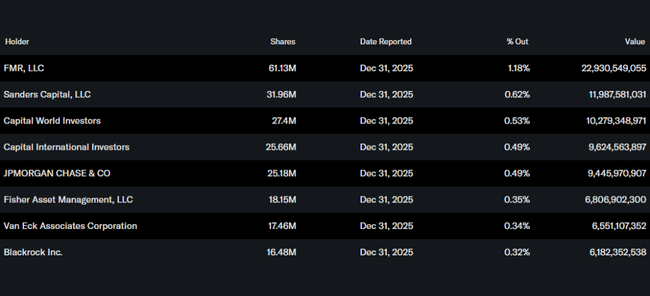

Οι εσωτερικοί κάτοχοι κατέχουν περίπου το 0,05% της μετοχής, τα ιδρύματα περίπου το 15,7% του συνολικού αριθμού των μετοχών και της ελεύθερης διακύμανσης. Αυτό είναι σημαντικά λιγότερο από τα τυπικά blue chip των ΗΠΑ, όπου οι θεσμικοί φορείς κατέχουν συχνά πάνω από το 70%. Το υπόλοιπο κατανέμεται μεταξύ του δημόσιου τομέα, των εγχώριων επενδυτών και των μικρομετόχων.

Οι μεγαλύτεροι θεσμικοί ξένοι μέτοχοι περιλαμβάνουν την FMR (Fidelity) με περίπου 1,2%, την Sanders Capital με περίπου 0,6%, την Capital World Investors και την Capital International Investors, η καθεμία με ποσοστό κάτω του 1%. Κανένας από αυτούς τους παίκτες δεν έχει θέση συγκρίσιμη με, ας πούμε, την Vanguard ή την Berkshire στις αμερικανικές τράπεζες - η TSMC είναι ένας πιο "απλωμένος" τίτλος από παγκόσμια άποψη.

Νέα και στρατηγικές κινήσεις

Η AI ως ο κύριος μοχλός: η εταιρεία είναι σαφές ότι η ζήτηση για τις διεργασίες των 3 και 5 nm καθοδηγείται κυρίως από την AI και τα τσιπ για datacenter - GPUs, επιταχυντές και προηγμένες CPUs. Οι πελάτες (μεγάλοι παίκτες του cloud, εταιρείες σχεδιασμού και παραδοσιακοί κατασκευαστές τσιπ) προωθούν τις παραγγελίες τους για να εξασφαλίσουν χωρητικότητα.

Επερχόμενη ράμπα γενιάς 2nm: Η TSMC επενδύει σημαντικά στον κόμβο 2nm, ο οποίος αναμένεται να τεθεί σε μαζική παραγωγή το δεύτερο μισό αυτής της δεκαετίας. Το 1ο τρίμηνο του 2026 δείχνει ότι η εταιρεία έχει την οικονομική ισχύ και τα περιθώρια για να χρηματοδοτήσει αυτή τη ράμπα από τις δικές της ταμειακές ροές.

Γεωγραφία και γεωπολιτική: Η TSMC συνεχίζει να αναπτύσσει δυναμικότητα εκτός Ταϊβάν - εργοστάσια στις ΗΠΑ (Αριζόνα), στην Ευρώπη (Γερμανία) και στην Ιαπωνία. Τα έργα αυτά είναι ακριβά και τα περιθώρια κέρδους σε αυτά θα είναι αρχικά χαμηλότερα, αλλά η εταιρεία τα θεωρεί ως στρατηγική αναγκαιότητα, δεδομένης της πίεσης των ΗΠΑ και της ΕΕ για "onshoring" κρίσιμων κατασκευών.

Περιορισμοί εξαγωγών και ασφάλειας: όπως και η ASML, η TSMC δραστηριοποιείται σε ένα περιβάλλον αυξανόμενων περιορισμών εξαγωγών και ασφάλειας έναντι της Κίνας. Μέχρι στιγμής, έχει καταφέρει να αντισταθμίσει την υστέρηση της κινεζικής ζήτησης με δυτικούς πελάτες, αλλά η εταιρεία πρέπει να το λάβει υπόψη της στον προγραμματισμό της παραγωγής και των επενδύσεών της.

Ισχυρή θέση στο οικοσύστημα: Η TSMC παρήγαγε πάνω από 12.600 διαφορετικά προϊόντα για περισσότερους από 500 πελάτες σε 305 τεχνολογίες διεργασιών το 2025. Αυτό συνεπάγεται τεράστιο τεχνολογικό βάθος και προσκόλληση των πελατών στο οικοσύστημά της - η μετάβαση σε άλλο χυτήριο θα ήταν εξαιρετικά δαπανηρή για τους περισσότερους.